Günlük Bülten

Piyasa Beklentisi

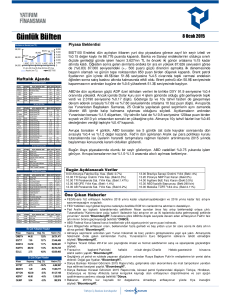

Endeks ve Hacim (mn TL)

86,000

85,721 85,459

84,947

84,102

4,000

84,537

3,000

84,000

2,000

1,000

1,340 2,265 3,403 1,958 2,171

82,000

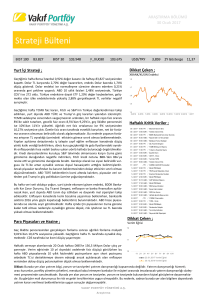

Haftalık Ajanda

05 Ocak 2015 Pazartesi

DÖNEM

Aralık

Kasım

Aralık

Aralık

Ocak

Aralık

Aralık

AÇIKLANACAK VERĐ

Nomura Đmalat PMI

Perakende Satış

TÜFE

ÜFE

Sentix Yatırımcı Güveni

TÜFE Yıllık Öncü

ISM NY Endeksi

BEKLENTĐ

52.1

0%

0.06%

0.35%

-0.5

0.40%

61.07

ÖNCEKĐ

52

1.90%

0.18%

-0.97%

-2.5

0.60%

62.4

BEKLENTĐ

88

57.8

50.46

49.8

51.4

51.9

58.7

51.16

ÖNCEKĐ

50.6

53

52.6

7.75%

50.5

87

52.7

51.8

47.9

52.1

51.1

58.6

48.5

53.6

58.2

0.30%

56.2

59.3

-0.70%

06 Ocak 2015 Salı

ÜLKE

Japonya

Çin

Hindistan

Endonezya

G.Afrika

Fransa

Đspanya

Đtalya

Fransa

Almanya

EU

Đngiltere

Brezilya

Türkiye

ABD

ABD

ABD

DÖNEM

AÇIKLANACAK VERĐ

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

BI Faiz Kararı

Aralık

PMI Endeksi

Aralık

Tüketici Güveni

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

Aralık

Markit Hizmet PMI

Aralık

Reel Efektif Döviz Kuru

Aralık

Markit Hizmet PMI

Aralık

ISM Hizmet PMI

Aralık

Fabrika Siparişleri

ÜLKE

Almanya

Đtalya

EU

EU

Đtalya

EU

ABD

ABD

ABD

DÖNEM

Aralık

Aralık

Aralık

Aralık

Aralık

Aralık

Aralık

Kasım

51.9

52.88

7.75%

07 Ocak 2015 Çarşamba

AÇIKLANACAK VERĐ

Đşsizlik Oranı

Đşsizlik Oranı

TÜFE Yıllık Öncü

Çekirdek TÜFE Yıllık Öncü

TÜFE Yıllık

Đşsizlik Oranı

ADP Özel Sektör Đstihdamı

Dış Ticaret Açığı

FOMC Toplantı Tutanakları

BEKLENTĐ ÖNCEKĐ

6.60%

6.60%

13.30%

13.20%

0.24%

0.30%

0.85%

0.70%

0.21%

0.20%

11.50%

11.50%

226 bin

208 bin

41.8 mlr $ 43.4 mlr $

ÜLKE

Çin

Çin

Çin

Almanya

Türkiye

Türkiye

Đspanya

EU

EU

EU

EU

Brezilya

Polonya

Đngiltere

ABD

Meksika

DÖNEM

Aralık

Aralık

Aralık

Kasım

Kasım

Kasım

Aralık

Aralık

Aralık

Kasım

Kasım

Kasım

Ocak

Ocak

Haftalık

Aralık

AÇIKLANACAK VERĐ

BEKLENTĐ ÖNCEKĐ

Đhracat Yıllık

4.70%

Đthalat Yıllık

-6.70%

Dış Ticaret Fazlası

54.5 mlr $

Fabrika Siparişleri

-0.80%

2.50%

Perakende Satış Yıllık

1.47%

0.60%

Sanayi Üretimi Arınmamış Yıllık

-2.40%

Đş Dünyası Güveni

-4.97

-5.2

Đş Dünyası Güveni

0.15

0.18

Tüketici Güveni

-10.9

ÜFE Yıllık

-1.33%

-1.30%

Perakende Satış Yıllık

1.11%

1.40%

Sanayi Üretimi Yıllık

-0.29%

-3.60%

NBP Faiz Kararı

2.00%

2.00%

BoE Faiz Kararı

0.50%

0.50%

Đşsizlik Başvuruları

314 bin

298 bin

TÜFE Yıllık

3.54%

4.17%

ÜLKE

Çin

Çin

Almanya

Almanya

DÖNEM

Aralık

Aralık

Kasım

Kasım

AÇIKLANACAK VERĐ

TÜFE Yıllık

ÜFE Yıllık

Cari Fazla

Dış Ticaret Fazlası

09 Ocak 2015 Cuma

BEKLENTĐ

1.49%

14.8 mlr €

19.6 mlr €

ÖNCEKĐ

1.40%

-2.70%

23.1 mlr €

20.6 mlr €

En Çok Yükselen Hisseler

Kapanış

Değ. (%)

Hacim (TL)

GOLTS

EGGUB

KERVT

69.50

23.10

51.60

10.8%

7.9%

7.3%

81,583,944

21,904,982

3,884,285

MRSHL

KRSAN

43.40

8.50

6.2%

6.1%

15,264,199

1,501,271

En Çok Düşen Hisseler

Değ. (%)

Sanayi Endeksinin %0.12 oranında sınırlı ölçüde yükseldiği günde Banka Endeksi ise, %4.7

oranında gerileyen ISCTR hisseleri nedeniyle, %0.54 ekside kapandı. Hatırlanacağı üzere yılın son

gününde ISCTR hisseleri önce %11 değer kazanarak 6.95 ile tavan olmuş, ardından günü %7.5

değer artışıyla 6.43 seviyesinde tamamlamıştı. Hafta bazında bakıldığında ise Banka ve Sanayi

endeksleri sırasıyla %0.77 ve %0.33 yükseldi. Ancak işlem hacminin hafta boyunca oldukça düşük

kalması, ayrıca yılsonu kapanışları ile vade sonu işlemlerinin oynaklık yaratması, oluşan

fiyatlamaların sağlığı konusunda soru işaretleri doğurdu.

Yurt dışı piyasalarda ise ECB Başkanı Mario Draghi'nin açıklamaları yeni yılın ilk gününe damgasını

vurdu. Draghi’nin EURUSD paritesinin sert gerilemesine neden olan açıklamaları sonrasında Dolar

Endeksi teknik açıdan “kritik” 90.0 seviyesini aştı. Draghi, ECB’nin fiyat istikrarını koruma görevini

yerine getirememe riskinin şu anda, altı ay öncesine göre daha yüksek olduğunu söyleyerek olası

bir parasal genişleme mesajı verdi. Avrupa ülkelerinde açıklanan imalat PMI verilerinin beklentilerin

altında kalması da büyümeye ilişkin endişeleri artırarak EURUSD paritesindeki düşüşü hızlandırdı.

DXY bugün de Cuma saat 17.40 değerine göre %0.6 yukarıda 91.52 seviyesinde işlem görüyor.

Bugün yurt içinde TCMB’nin Cumartesi günü yabancı para cinsinden yükümlülüklerin ZK oranlarını

artırdığı haberinin yansımaları ile güne başlayacağız. TCMB ayrıca rezerv opsiyonu

mekanizmasının otomatik dengeleyici özelliğinin güçlendirilmesi amacıyla rezerv opsiyonu

dilimlerinde ve katsayılarında ayarlamalar yaptı. Saat 10:00’da ise Aralık ayı TÜFE verisi

açıklanacak. Reuters anketine göre medyan bazında değişim beklenmiyor (YF:%0.2).

Bugün Asya piyasalarında geçen hafta ABD ve Avrupa’da açıklanan zayıf PMI verileri sonrasında

karışık bir görünüm mevcut. ABD vadelileri yatay seyrediyor. Avrupa borsalarının ise %0.20

oranında satıcılı açılması bekleniyor.

Bugün Açıklanacak Veriler

08 Ocak 2015 Perşembe

Hisse

BIST100 Endeksi geçtiğimiz haftanın son, yeni yılın ise ilk gününde Dolar Endeksindeki (DXY) sert

yükseliş karşısında dirençli kalmayı başardı ve sadece %0.31 değer kaybederek 85.458 seviyesinde

kapandı. Gün içinde en düşük 84.940 seviyesini gören endeks, bir ara 85.000 direncinin hemen

altına sarksa da, kapanışta 85.000-85.500 güçlü direnç bölgesi içinde tutundu.

0

26.Ara 29.Ara 30.Ara 31.Ara 02.Oca

Hacim (mn TL)

BIST100

ÜLKE

Japonya

Almanya

Türkiye

Türkiye

EU

Almanya

ABD

5 Ocak 2015

Hisse

Kapanış

YYAPI

IZTAR

NIBAS

1.14

2.98

0.62

-20.3%

-17.2%

-11.4%

Hacim (TL)

264,693

870,837

286,093

SONME

OLMIP

3.18

8.86

-8.9%

-8.0%

2,719,605

940,540

10.00 TR TÜFE Ara. (Bekl:0.06%)

10.00 TR ÜFE Ara. (Bekl:0.35%)

11.30 EU Sentix Yat. Güv. Oca. (Bekl:-0.9)

15.00 Almanya TÜFE Yıllık Öncü Ara. (Bekl:0.4%)

16.45 ABD ISM NY Endeksi Ara. (Bekl:61.07)

Öne Çıkan Haberler

• FED/Mester, ABD ekonomisi güçlü; yılın ilk yarısında faiz artırımı öngörmek mümkün olduğunu söyledi.*CNBCE.

• FED/Kochelakota para politikasında otomatik kuralların takibine karşı çıktı. Williams son dönemdeki faiz

düşüşünün üretimdeki ve inşaat harcamalarındaki gerilemeden kaynaklandığını belirterek düşük faiz oranlarının

etkilerinin para politikalarında hesaba katılması gerektiğini söyledi. Rosengren faizleri artırmada ücret artışlarının

ve enflasyonun düşük seyretmesi nedeniyle sabırlı olunabileceğini söyledi.

• 7 Ocak’ta açıklanacak olan enflasyon verisi, ECB Yönetim Kurulu’nun Draghi liderliğinde bu ay sonuna doğru

gerçekleştireceği toplantıdan çıkacak sonucu geniş ölçekli ülke tahvili satım alımlarının lehinde

değiştirebilir.*BloombergHT.

• FT anketine göre ekonomistler ECB’nin bu yıl yüklü niceliksel gevşeme olsa da büyüme enflasyonun düşük

kalmaya devam edeceğini belirtiyor.

• Hollande Hükümetin 2015’te %1’ün üzerinde büyüm ek için gereken herşeyi yapacağını söyledi.

• Cameron, Almanya'nın İngiltere'nin Avrupa Birliği içerisinde kalmasını istediğini belirterek "Eğer gerekeni

almazsam hiçbir şeyi ihtimal dışı bırakmam" dedi.*BloombergHT.

• Almanya IFO enstitüsü Rusya’nın borçları nedeniyle ithalatta sert düşüşe girmek zorunda kalabileceğini açıkladı.

• Spiegel dergisinin hükümet çevrelerine dayandırdığı habere göre, Merkel ve Maliye Bakanı, Yunanistan'ın Euro

Bölgesi'nden ayrılmasını üstesinden gelinebilecek bir konu olarak görüyor.*BloombergHT.

• Yunanistan Başbakanı Antonis Samaras, ana muhalefet partisi SYRIZA'nın seçimleri kazanması durumunda

ülkeyi iflasa sürükleyeceğini söyledi.*BloombergHT.

• Japonya’da imalat PMI verisi büyümenin sürdüğüne işaret etti.

• Çin liderleri, ekonominin dayanaklarını yatırım ve ihracattan büyümede tüketim ve piyasaların daha büyük bir rol

oynadığı bir model ile değiştirmeyi hedefliyor.*BloombergHT.

• Çin tütün, havayolu ve raylı taşımacılık gibi 24 emtia ve hizmet üzerindeki fiyat kontrolünü kaldırdı.

• Ruhani ülkenin izole durumunun sona ermesi gerektiğini söyledi ve ekonomide reform çağrısı yaptı.*CNBC.

• TCMB yabancı para yükümlülükleri için zorunlu karşılık oranları ve rezerv opsiyon katsayılarında değişikliğe

gitti.*Milliyet.

• TİM Başkanı Büyükekşi, "2014 yılında, 12 ayın 10'unda Cumhuriyet tarihi rekoru kırıldı. 2015'te OVP hedefi olan

173 milyar doları yakalayarak önemli bir sıçrama hedefliyoruz" dedi.*BloombergHT.

Şirket ve Sektör Haberleri

5 Ocak 2015

• Zeybekci, "İlk çeyrek içinde Rusya ile olan ticaretin önündeki tüm teknik engelleri kaldırmak gibi bir çalışmamız var" dedi.*BloombergHT.

• Katmadeğerli yüksek teknoloji üretiminin ana girdilerinden hassas çelikte ithalat faturasını azaltacak yatırımın temeli atıldı. Tosyalı ve Japon

Toyo Kohan ortaklığı ile kurulan tesis 20 ay içinde üretime başlayacak.*Dünya.

• Yeni işe başlayanların BES'e otomatik katılımını öngören sistem, gözleri buradan elde edilecek tasarrufa yöneltti. Uygulama hayata

geçirilirse, yeni işe başlayacakların gelirleri üzerinden yaratılacak tasarruf yıllık en az 1 milyar lira olacak.*Dünya.

• Akaryakıt fiyatlarındaki indirimlerin, Türkiye pazarındaki dizel hakimiyetini azaltıp, benzinli modellere ilgiyi artıracağı tahmin ediliyor.*Milliyet.

• Otomotiv sektörü, 24 milyar 730 milyon 601 bin dolar ile tüm zamanların ihracat rekorunun kırıldığı 2008'den sonraki en yüksek ikinci dış

satım rakamını yakaladı. Türkiye ihracatının lokomotifi konumunda bulunan otomotiv endüstrisi, 2014 yılında, bir önceki yıla göre, yüzde

4,5'lik artışla 22 milyar 270 milyon 672 bin dolar ihracat gerçekleştirerek, sektörel şampiyonluğunu 9'uncu kez ilan etti.*Milliyet.

• Geçen yıl özelleştirmelerden elde edilen tutar 6 milyar 325 milyon 121 bin 801 dolar olarak gerçekleşti. Geçen yıl elde edilen 6,3 milyar

dolarlık gelir, 2013 yılında elde edilen yaklaşık 12,4 milyar dolarlık gelirin neredeyse yarısına denk geliyor.*CNBCE.

• AKFEN: Akfen Elektrik Enerjisi Toptan Satış şirketinin 997,500 adet hissesi 6 mn TL bedelle alınarak ortaklık payı %100 olmuştur.

• ANELE: Opera Gayrimenkul tarafından yapılan Mavibahçe AVM’nin elektromekanik işleri 25.3 mn TL bedelle 2015 yılı üçüncü çeyreğinde

teslim edilmek üzere alınmıştır.

• HLGYO: 254 adet konut ve 73 adet ticari ünite olmak üzere toplam 327 adet bağımsız bölümden oluşan Referans Bakırköy projesinde 2014

sonu itibarıyla 224 adet bağımsız bölümün satışı ile 161,6 milyon TL'lik satış tutarına ulaşılmış, satış tutarı toplam 79,9 milyon

TL olan 92 adet bağımsız bölümün tapu devir işlemleri tamamlanmıştır.

• MIPAZ: 9 Mayıs 2011 yılında Mak-in Mühendislik tarafından açılan 1 mn TL bedelli şirket aleyhine sonuçlanan dava Yargıtay aşamasında

temyiz itirazıyla şirket lehine bozulmuş olup davacı tarafından 15 gün içinde karar düzeltme talebi yapılabilecektir.

• NTHOL: Yönetim kurulu başkanı 2 Ocak’ta 3.94-3.97 TL fiyat aralığından 215 bin adet hisse almıştır.

• ORGE: %36.57 oranında bedelli sermaye artışında rüçhan hakkı kullanımı 0.37 TL fiyattan ve %63.43 bedelsiz sermaye artışı hak kullanımı

5 Ocak’ta yapılacaktır.

Makro Haberler

• CNBC-e Tüketici Güven Endeksi toparlanmasına Aralık ayında da devam etti. 84 gelen endeks, öncü verilerin işaret ettiği daralmanın

aksine bir önceki aya göre %6 arttı. Ekim ayının dip seviyesinden %9 yukarıda olan endeks hala 86,3’lük Ağustos rakamının

aşağısında bulunuyor. Tüketici Eğilim Endeksi ise 2014’ün en yüksek seviyesi olan 72.8’e yükseldi. Ancak tüketici eğilimini ölçen anket

sonuçlarının kur başta olmak üzere finansal şartlardan etkilendiğini belirtelim. Açıklanan veriler doğrultusunda tüketici güveni ve

eğiliminde görülen yükselişin 4Ç14 özel tüketim talebi için toparlanmaya işaret ettiğini düşünmekteyiz.

• Türkiye İmalat PMI son beş aydır ilk defa daralma kaydetti. 51,4 gelen Aralık rakamı, imalat sanayinin hala büyüdüğüne işaret etse

de Kasım ayının 52,2’lik seviyesine kıyasla %1,5 oranında azadı. Açıklanan bu veri le birlikte 4Ç14 ortalaması 51,7 olurken, 49,7’lik

3Ç14 ortalamasına kıyasla %4 büyümeye işaret etti ve GSYH büyümesinde beklediğimiz kısmı iyileşmeyi teyit etmiş oldu. Detaylara

bakıldığında yeni siparişler kaleminde bir önceki aya kıyasla azalış gözlemlenirken, bu kalemin önümüzdeki dönemlerde yakından takip

edilmesi gerektiğini düşünüyoruz. İhracat siparişleri ise yatay seyrederek geçtiğimiz iki ay boyunca yurtiçi siparişlerinde gözlemlenen

artışın bittiğine dair sinyaller verdi. Bununla beraber üretim seviyesini ölçen kalem de Aralık ayında daraldı. Aralık verisi doğrultusunda,

4Ç14 büyüme rakamının bir önceki döneme kıyasla toparlanacağını; ancak bu toparlanmanın ihracat ve yurtiçi siparişlerinde görülen

zayıflık devam ettiği takdirde sadece 4Ç14 ile sınırlı kalabileceğini ve 2015 için ekonomik faaliyetlerde de zayıflık görülebileceğini

düşünmekteyiz.

• Türkiye İhracatçılar Meclisi (TİM)’in açıkladığı öncü verilere gore Aralık ayında ihracat yıllık bazda %1,1 oranında artış

gösterdi. 13,1 milyar dolarlık rakam son üç ayın en yüksek seviyesini işaret etti. Büyüme oranının, Kasım ayındaki yıllık %6’lık

daralmaya kıyasla toparlanmaya yaşamasına rağmen %1,1 ile sınırlı kaldığı gözlemlendi. Açıklanan bu veriler doğrultusunda 2014

ihracat rakamı 157,6 milyar dolara ulaşırken bir önceki yıla kıyasla çok da tatminkar olmayan %4’lük bir büyüme kaydetti. İhracat

pazarlarında bakıldığında Euro Bölgesi’ndeki ülkeler %5’ten az büyürken, Irak ve Rusya pazarları ise %9,8 ve %24,8’lik düşüşle

daralmaya devam etti. Aralık ayı öncü sonuçlarının bizim düşük seyreden petrol fiyatlarının enerji ithalat faturasına yapacağı önemli

katkıya rağmen dış denge cephesinde tüm problemlerin çözülmediği ve petrol fiyatını düşük tutan koşulların aynı zamanda ihracat

büyümemizi sınırlayacağı yönündeki düşüncelerimizi destekler nitelikte olduğunu belirtelim.

5 Ocak 2015

Uzun Vadeli Portföy Önerimiz

GÜNCELLENMİŞ MODEL P ORTFÖY* - Ara ştırm a

Hisse

Ka pa nış

AKCNS

15.45

FROTO

32.70

HALKB

13.95

TCELL

14.10

TKFEN

5.88

TRGYO

3.44

TRKCM

3.49

VAKBN

5.00

Önc.

Gün K.

15.60

32.55

13.90

14.30

5.79

3.45

3.44

4.88

De ğ. (%) He de f

-0.96% 18.51

0.46% 35.50

0.36% 18.20

-1.40% 17.00

1.55%

8.00

-0.29%

5.19

1.45%

4.00

2.46%

6.00

Ge tiri

Pota ns.(%)

19.8%

8.6%

30.5%

20.6%

36.1%

50.9%

14.6%

20.0%

* Model portföyümüz de yer alan ş irk etler, uzun vadeli temel analiz performans ları

dik kate alınarak s eç ilmiştir. Yatırım kararları b u pers pek tife göre değerlendirilmelidir.

5 Ocak 2015

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla

ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer m esajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz

lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin

doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her

zaman değiştirilebilir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri,

yorum ve değerlendirmeler hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu

kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan

yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup,

yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilm esi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta

içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek

zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulam az. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından,

gizliliğinin korunam amasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Yatırım Finansm an bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür

ederiz.

Emre Birkan

Genel Müdür Yardımcısı

emre.birkan@yf.com.tr

+90 (212) 334 98 06

Zümrüt Can Ambarcı

Müdür

zumrut.ambarci@yf.com.tr

+90 (212) 334 98 35

Levent Durusoy

Baş Ekonomist

levent.durusoy@yf.com.tr

+90 (212) 334 98 33

Stratejist

Müdür Yardımcısı

Uzman

hakan.tezcan@yf.com.tr

goksel.tekiner@yf.com.tr

huseyin.sert@yf.com.tr

+90 (212) 334 98 59

+90 (212) 334 98.44

+90 (212) 334 98 47

pervin.bakankus@yf.com.tr

+90 (212) 317 68 70

inciser.deniz@yf.com.tr

+90 (212) 317 68 85

Araştırma Bölümü

Strateji Bölümü

Hakan Tezcan

Göksel Tekiner

Hüseyin Sert

Kurumsal Finansman Bölümü

Pervin Bakankuş

Müdür

Yurtiçi Satış ve Yatırım Danışmanlığı Bölümü

İnciser Deniz

Müdür

Şubelerimiz

Akmerkez

+90 (212) 317 69 00

Merkez

+90 (212) 263 00 24

Adana

+90 (322) 458 77 55

Antalya

+90 (242) 243 02 01

Ankara

+90 (312) 417 30 46

Bakırköy

+90 (212) 543 05 04

Ataşehir

+90 (216) 386 74 00

Fındıklı

+90 (212) 334 98 00

Bursa

+90 (224) 224 47 47

Çiftehavuzlar

+90 (216) 302 88 00

İzmir

+90 (232) 441 80 72

Samsun

+90 (362) 431 46 71

Konya

+90 (332) 237 76 77

İzmit

+90 (262) 325 40 30