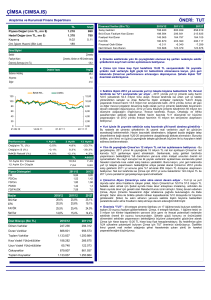

Çimsa Çimento Sanayi ve Ticaret Anonim Şirketi

advertisement