Günlük Strateji Bülteni

advertisement

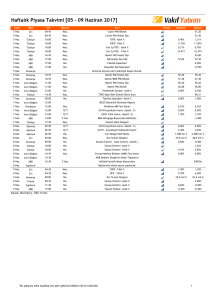

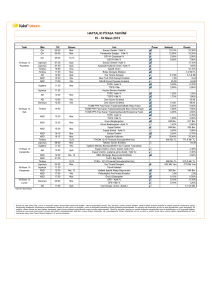

Günlük Strateji Bülteni 19 Nisan 2017 Çarşamba Piyasalara Bakış Piyasa Verileri Endeksler 18 Nisan %Değ. Ybb BIST100 91.373,8 0,8% 16,9% BIST030 112.282,3 0,9% 17,6% VIOP030 Endeks 112,175 0,7% 16,6% S&P 500 2.342,2 -0,3% 4,6% DJI 20.523,3 -0,6% 3,8% DAX 12.000,4 -0,9% 4,5% 1.077,2 -1,6% -6,5% 18 Nisan %Değ. Ybb RTS Parite USD/TRY 3,6579 -0,3% 3,8% EUR/TRY 3,9227 -0,2% 5,9% ($+€)/TRY 3,7898 -0,3% 4,8% 1,0720 0,1% 1,9% 18 Nisan %Değ. Ybb EUR/USD Emtia Brent Petrol(bbl) 54,8 -0,3% -6,3% Bakır ($/ton) 5.572,0 -2,1% 0,7% Altın ($/ons) 1.286,4 -0,4% 11,6% 18,2 -0,3% 14,5% Gümüş ($/ons) (%) 20% 16% 13% 11% 9% Düşenler BRMEN KRSAN MEMSA POLHO ATSYH (%) -8% -7% -7% -5% -5% Hacim (TL) GARAN 1075 HALKB 622 AKBNK 411 THYAO 249 VAKBN 208 BIST 100 ve Gösterge Endeksler İşlem Hacmi (Sağ, TRY mn) BIST-100 (Sol) 91.374 91.500 90.952 91.000 İngiltere'de Başbakan Theresa May'in erken seçim çağrısı ve Fransa'da yaklaşan Cumhurbaşkanlığı seçimleri nedeniyle Avrupa borsalarında satış baskısı artış gösterdi. ABD'de ise beklentinin altında gelen şirket karlılıklarının etkisi ile borsalar değer kaybetti. Bugün yurt içinde tüketici güveni verisi izlenirken, yurt dışında da ABD’den haftalık işsizlik maaşı başvuruları ile Avro Bölgesi tüketici güveni verisi takip edilecek. Sabah Asya tarafında Japonya piyasaları yatay seyrederken, Çin piyasaları satış baskılı bir seyir izlemekte. Borsa İstanbul’un bugüne yatay başlamasını bekliyoruz. Yurt dışı piyasalarda satışlar ardından toparlanma görülmesi halinde BİST tarafında da yukarı hareketlilik sürebilir. Tersi durumda, Borsa İstanbul’un da yukarı hareketlerde satışlarla karşılaşması beklenmelidir. Makroekonomi & Politika Haberleri IMF, Türkiye için 2017 yılı büyüme beklentisini düşürdü Fitch referandumun reformlar için alan açabileceğini bildirdi JCR anayasa değişikliğinin kredi notlarına etkisi sınırlı olacağı yorumunda bulundu Sektör ve Şirket Haberleri Performans ve işlem hacmi verileri Yükselenler POLTK KRONT ALKA DGKLB MEGAP Borsa İstanbul güne satış baskısıyla başlasa da günün devamında yukarı yönlü denemelerine devam etti. Yurt dışı piyasalardaki satış baskısına karşın yukarı denemelerini sürdürerek 91.500 seviyelerini aşan BİST, kapanışını 91.374 seviyesinden gerçekleştirdi. Bankacılık Sektörü 1Ç17 kar beklentilerimiz Kısa Kısa Şirket Haberleri: DGLKB, ISGYO, ODAS, PRKME Takvim Dönem Veri Avro Bölgesi 12:00 Ülke TSİ Şub. Dış Ticaret Dengesi Avro Bölgesi 12:00 M ar. TÜFE- Aylık % 0,80% 0,40% Avro Bölgesi 12:00 M ar. TÜFE- Yıllık % 1,50% 1,50% Avro Bölgesi 12:00 M ar. Çekirdek TÜFE- Yıllık % 0,70% 0,70% 6.000 ABD 14:00 14 Nis. 5.000 ABD 19:00 Fed Rosengren konuşması 4.000 ABD 21:00 FED’in Bej Kitabı 90.654 M BA M ortgage Başvuruları(Haftalık) Beklenti Önceki -0,6 mlr € 1,50% 90.500 90.064 3.000 89.871 90.000 3.749,2 3.690,1 2.366,0 3.480,7 4.951,7 2.000 89.500 12/04 13/04 14/04 17/04 18/04 89.000 1.000 0 MSCI TR MSCI GOP MSCI GOP BANKALAR BIST BANKALAR 125 120 115 110 105 100 95 90 85 80 21.04.2016 20.07.2016 18.10.2016 16.01.2017 Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır 16.04.2017 Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür. Sayfa 1 / 5 Makro Ekonomi & Politika 19 Nisan 2017 Çarşamba IMF, Türkiye için 2017 yılı büyüme beklentisini düşürdü Uluslararası Para Fonu (IMF), Türkiye'nin 2017 için büyüme beklentisini düşürdü, 2018 yılı için tahminini korudu. 5 Şubat tarihinde Türkiye için 2017 yılı büyüme tahminini %2,9 olarak açıklayan IMF, bu kez tahmini %2,5'e indirdi. IMF, 2016 3. çeyrekte keskin bir yavaşlama gösteren ancak ılımlı bir şekilde hızlanacağı öngörüyor. IMF, 2018 yılı büyüme tahminini %3,3 olarak korudu. IMF güçlü net ihracat ve ılımlı ali teşviklerin 2017 yılında büyümeye destek vereceğini öngörürken, görünümün artan siyasi belirsizlik, güvenlik endişeleri ve TL'deki değer kaybının etkisiyle artan döviz cinsinden borç yükü tarafından gölgelendiğini savundu. IMF, bu yıl için tüketici fiyat artışı beklentisini %8,0'den %10,1'e, gelecek yıl için beklentisini %7,9'dan %9,1'e yükseltti. IMF'nin işsizlik oranı için bu yılki tahmini %11,0'den %11,5'e yükseltirken, gelecek yıl tahmini %11,0 olarak bıraktı. Cari denge/GSYH için bu yılki tahmin -%5,3'ten -%4,7'ye, gelecek yılın tahmini -%5,5'ten -%4,6'ya revize etti. Fitch referandumun reformlar için alan açabileceğini bildirdi Fitch, Türkiye ile ilgili yayınladığı raporda; erken seçimin olmamasının hükümetin ekonomi ajandasına geri dönme imkanı sağlayabileceğini belirterek, bu durumun da reformların canlandırılmasını sağlayabileceğini bildirdi. Önümüzdeki dönemde uygulanacak farklı politika seçenekleri ve bunların istikrarlı ve sürdürülebilir büyümeyi desteklemekte başarılarının Türkiye'nin kredi notuna yönelik değerlendirmelerin önemli bir parçası olacağını belirten Fitch, yapısal eksiklikleri düzelten ve dış kırılganlıkları azaltan reform uygulamalarının pozitif bir not hassasiyeti; zayıflayan kamu finansmanı ve dış finansmanın kamu borcu/GSYH oranına yansıması veya dış finansman kırılganlıklarının ön plana çıkmasının negatif not hassasiyetleri oluşturacağını açıkladı. Fitch değerlendirmelerine ek olarak Türkiye'nin kredi notu için bir sonraki açıklamanın 21 Temmuz 2017'de yapılacağını da belirtti. Kaynak: Dünya JCR anayasa değişikliğinin kredi notlarına etkisi sınırlı olacağı yorumunda bulundu Piyasalarda referandum sonrası toparlanma beklentisi olduğunu belirten JCR Eurasia Rating Başkanı Orhan Ökmen, anayasa değişikliğinin kredi notlarına etkisinin de sınırlı olmasını beklediklerini söyledi. Ökmen enflasyonun, işsizlik ve bütçe açıklarının arttığı, büyümenin yavaş seyrinin devam ettiği, TL'nin zayıfladığı, cari açığın kritik seviyesini koruduğu, faizlerin yükseldiği bir görünüm içerisinde birikmiş ekonomik ve politik kilit problemlerin tümünün anayasa değişikliği referandumu sonrasına sarkmış olmasının yanında, yönetim şekline ve rejimin devamlılığına ilişkin politik belirsizlik halinin ortadan kalkmasına odaklanılması gerektiğini belirtti. Kaynak: Dünya Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 2 / 5 Sektör & Şirket Haberleri 19 Nisan 2017 Çarşamba Bankacılık Sektörü 1Ç17 kar beklentilerimiz 25 Nisan’da Akbank’ın 1Ç17 solo finansal tablolarını açıklamasıyla beraber bankaların bilanço açıklama dönemi başlayacak. 26 Nisan’da Garanti Bankası ve 27 Nisan’da Yapı Kredi Bankası finansal sonuçlarını açıklamayı planlarken, İş Bankası’nın Nisan ayının son haftasında, Halk Bankası’nın ise Mayıs ilk haftasında 2017 yılı ilk çeyrek sonuçlarını açıklaması beklenmektedir. Bankaların 2016 yılı solo finansallarını son açıklama tarihi ise 10 Mayıs 2017’dir. BDDK tarafından yayınlanan haftalık bültenden derlediğimiz verilere göre, 31 Mart 2017 itibariyle bankacılık sektörünün kredi büyümesi bir önceki çeyreğe göre %5,5 oranında artış göstermiştir. 1Ç’de sektördeki TL kredi hacmi bir önceki çeyreğe göre %7,2 artış görülürken, YP kredilerde ise Türk Lirası basında %2,2 büyüme kaydedildi (YP krediler dolar bazında çeyreksel bazda %1,0 daraldı). Bu doğrultuda izleme listemizde bulunan bankaların 1Ç’de toplam konsolide olmayan net karlarında çeyreksel %39,7, yıllık bazda ise %44,2 artış öngörüyor, bankaların net faiz gelirlerinin ise çeyreksel bazda ortalama %8,5, net ücret ve komisyon gelirlerinde %4,2 artış öngörüyoruz. Takip ettiğimiz bankalar arasında; 1Ç’de Halk Bankası’nın düşük baz etkisi nedeniyle çeyreksel %176 ile net karını en çok artıran banka olmasını beklerken, aynı dönemde %17,6 artış ile Akbank’ın en az net karını artıran banka olacağını tahmin ediyoruz. 1Ç17 Net Kar Beklentilerimiz (Solo) Mn TL 1Ç17T 4Ç16 Çeyreksel % 1Ç16 Yıllık % AKBNK 1.275 1.085 17,6% 1.007 26,6% GARAN 1.487 1.160 28,2% 1.041 42,9% 26.04.2017 HALKB 1.000 363 175,7% 680 47,1% Mayıs ilk haftası ISCTR 1.633 1.365 19,7% 969 68,5% Nisan son haftası Y KBNK 950 570 66,7% 704 34,9% 27.04.2017 6.346 4.542 39,7% 4.401 44,2% Toplam/Ort. Açıklama Tarihi* 25.04.2017 *Tahmini Raporun tamamına ulaşmak için tıklayınız… Kısa Kısa Şirket Haberleri: (=) Doğtaş Kelebek Mobilya (DGLKB): Şirket ile Sera Yapı Endüstri ve Ticaret A.Ş. arasında Nef İş GYO Projesinin mutfaklarının imalatı hususunda KDV hariç toplam 3,65 mn TL, MSY Yapı Ticaret ve Sanayi Ltd. Şti. ile Pendik Projesinin mutfaklarının imalatı hususunda KDV hariç toplam 1,1 mn TL tutarında sözleşme imzalanmıştır. Sözleşme konusu işler 19.04.2018 tarihine kadar tamamlanacaktır. (=) İş GYO (ISGYO): Yönetim kurulu, kira gelirlerinin artırılması ve portföyün çeşitlendirilmesine yönelik yatırım stratejisi doğrultusunda, TSKB GYO’nun (TSGYO) devralınarak birleşilmesine, birleşme işleminin 2016 yılsonu mali tabloları üzerinden gerçekleştirilmesine karar verildiğini belirtti. İş GYO ile ilgili ayrılma hakkı kullanım fiyatı 1,4741 TL, TSKB GYO ile ilgili ayrılma hakkı fiyatı ise 0,6488 TL olarak belirtildi. (=) ODAŞ Elektrik (ODAS): Çıkarılmış sermayesinin %185,18799 bedelsiz artırılarak 135.750.000 TL’ye yükseltilmesi işleminde, bedelsiz payların 24 Nisan 2017 tarihinden itibaren dağıtılacağını bildirdi. (=) Park Madencilik (PRKME): Siirt/Madenköy'e ait işletme lisansı Cengiz İnşaat Sanayi ve Ticaret A.Ş.'ye devrinin Enerji ve Tabii Kaynaklar Bakanlığı Maden İşleri Genel Müdürlüğü tarafından onaylanarak tamamlandığı açıklanmıştır. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 3 / 5 Haftalık Ajanda 19 Nisan 2017 Çarşamba Tarih Ülke TSİ Dönem Veri 19 Nis. Avro Bölgesi 12:00 Şub. Dış Ticaret Dengesi Önem 29,55 Beklenti Önceki 19 Nis. Avro Bölgesi 12:00 M ar. TÜFE- Aylık % 84,09 0,80% 0,40% 19 Nis. Avro Bölgesi 12:00 M ar. TÜFE- Yıllık % 95,45 1,50% 1,50% 19 Nis. Avro Bölgesi 12:00 M ar. Çekirdek TÜFE- Yıllık % 63,64 0,70% 0,70% 19 Nis. ABD 14:00 14 Nis. M BA M ortgage Başvuruları(Haftalık) 92,31 19 Nis. ABD 19:00 19 Nis. ABD 21:00 20 Nis. Japonya 02:50 M ar. Dış Ticaret Dengesi 72,16 605 mlr ¥ 813 mlr ¥ 20 Nis. Almanya 09:00 M ar. ÜFE - Aylık % 55,93 0,20% 0,20% 20 Nis. Almanya 09:00 M ar. ÜFE - Yıllık % 54,24 3,20% 20 Nis. Türkiye 10:00 M ar. Yurt Dışı ÜFE- Aylık % 50,00 20 Nis. Türkiye 10:00 Nis. Tüketici Güven Endeksi 39,39 65,00 67,80 20 Nis. ABD 15:30 15 Nis. Haftalık İşsizlik M aaşı Başvuruları 98,50 240 Bin 234 Bin 20 Nis. ABD 15:30 Nis. Philadelphia FED İmalat Endeksi 80,45 25,00 32,80 20 Nis. Avro Bölgesi 17:00 Nis. Tüketici Güven Endeksi- Öncü 81,82 -4,70 -5,00 20 Nis. ABD 17:00 M ar. CB Öncü Göstergeler Endeksi % 84,21 0,20% 0,60% 21 Nis. Fransa 10:00 Nis. M arkit PM I İmalat 90,00 53,10 53,30 21 Nis. Almanya 10:30 Nis. M arkit/BM E PM I İmalat 90,00 58,00 58,30 21 Nis. Avro Bölgesi 11:00 Nis. M arkit PM I İmalat 90,00 56,00 56,20 21 Nis. Avro Bölgesi 11:00 Nis. M arkit PM I İmalat Dışı 70,00 56,00 56,00 21 Nis. Avro Bölgesi 11:00 Nis. M arkit PM I Bileşik 75,00 56,40 56,40 21 Nis. İngiltere 11:30 M ar. Perakende Satışlar- Araç Yakıtı Hariç-Aylık % 80,23 -0,50% 1,30% 21 Nis. ABD 16:30 21 Nis. ABD 16:45 Nis. M arkit PM I İmalat 90,00 53,80 53,30 21 Nis. ABD 16:45 Nis. M arkit PM I İmalat Dışı 70,00 53,60 52,80 21 Nis. ABD 16:45 Nis. M arkit PM I Bileşik 70,00 21 Nis. ABD 17:00 M ar. 2. EL Konut Satışları 88,72 5,60 mn 5,48 mn 21 Nis. ABD 17:00 M ar. 2. El Konut Satışları - Aylık % 54,89 2,10% 24 Nis. Türkiye 10:00 M ar. Konut Satışları 50,00 101,5 Bin 24 Nis. Türkiye 10:00 M ar. Konut Satışları- Yıllık % 50,00 -0,20% 24 Nis. Türkiye 10:00 Nis. Sektörel Güven Endeksleri 24 Nis. Almanya 11:00 Nis. IFO İş Ortamı Güven Endeksi 98,31 112,30 24 Nis. Almanya 11:00 Nis. IFO Beklenti Endeksi 84,75 105,70 24 Nis. Türkiye 14:30 Nis. Reel Kesim Güven Endeksi 54,55 106,70 24 Nis. Türkiye 14:30 Nis. Kapasite Kullanımı 69,70 74,90% 24 Nis. ABD 15:30 M ar. Chicago Ulusal Aktivite Endeksi 65,41 0,34 24 Nis. ABD 17:30 Nis. Dallas Fed İmalat Aktivite End. 66,17 16,90 24 Nis. Türkiye 1Ç17 ARCLK Finansal Sonuçları 25 Nis. ABD 16:00 Şub. S&P/CS-20 Konut Fiyat Endeksi 53,38 25 Nis. ABD 17:00 M ar. Yeni Konut Satışları 91,73 25 Nis. ABD 17:00 M ar. Yeni Konut Satışları- Aylık% 50,38 0,50% 6,10% 25 Nis. ABD 17:00 Nis. CB Tüketici Güven Endeksi 94,74 124,50 125,60 25 Nis. ABD 17:00 Nis. Richmond Fed Sanayi Endeksi 72,93 25 Nis. Türkiye 1Ç17 AKBNK ve TTKOM Finansal Sonuçları -0,6 mlr € 1,50% Fed Rosengren konuşması FED’in Bej Kitabı 3,10% -0,93% Fed Kashkari konuşması 53,00 -3,70% 192,81 595 Bin 592 Bin 22,00 Kaynak: Bloomberg, TÜİK, Foreks Rapora ulaşmak için tıklayınız… Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 4 / 5 19 Nisan 2017 Çarşamba www.vakifyatirim.com.tr Genel Müdürlük Akat Mah. Ebulula Mardin Cad. No: 18 Park Maya Sitesi F-2/A Blok Beşiktaş 34335 İstanbul (0212) 352 35 77 Araştırma ve Strateji Müdürlüğü vkyarastirma@vakifyatirim.com.tr Sezai ŞAKLAROĞLU Selahattin AYDIN Tuğba SAYGIN Serap KAYA Esra SARI Ögeday GÜRBÜZ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, yatırım ve kalkınma bankaları ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde ve yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan yorum ve tavsiyeler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan, manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 5 / 5