Günlük Rapor - 4 Mayıs 2015 Pazartesi Sayı: 673 Sayfa: 1

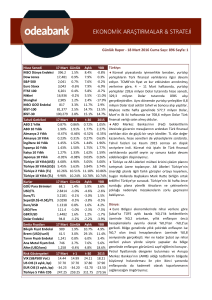

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100 (*)

BİST-30 (*)

01 May

438.2

18,024

2,108

3,616

6,986

19,532

4,442

1,046

83,947

102,387

Günlük Aylık

0.4%

3.2%

1.0%

1.8%

1.1%

2.4%

0.0%

-2.7%

0.4%

2.6%

0.1%

2.6%

0.0% 16.6%

-0.2%

6.4%

-2.4%

3.8%

-2.5%

3.3%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL, *)

Türkiye 10 Yıllık(TL,*)

01 May

0.60%

2.11%

-0.23%

0.37%

1.84%

1.46%

1.46%

0.36%

4.52%

5.24%

10.00%

9.30%

t-1

t-30

2014

0.57% 0.54% 0.67%

2.03% 1.86% 2.17%

-0.22% -0.26% -0.11%

0.36% 0.17% 0.54%

1.83% 1.54% 1.76%

1.46% 1.20% 1.60%

1.50% 1.28% 1.88%

0.34% 0.38% 0.32%

4.52% 4.28% 4.36%

5.24% 5.04% 5.11%

9.99% 8.77% 8.77%

9.30% 8.44% 7.96%

Kurlar

01 May Günlük

GOÜ Para Birimleri

75.8

0.0%

USD/TL

2.7081 1.3%

Euro/TL

3.0315 1.0%

Sepet(0.5$+0.5€)/TL 2.8698 1.2%

Euro/USD

1.1199 -0.2%

USD/Yen

120.2

0.6%

GBP/USD

1.5148 -1.3%

Dolar Endeksi

95.3

0.7%

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

01 May

1,185

66.5

1,219

952

1,178

Risk Göstergeleri

01 May

VIX (S&P500 Vol.)

12.70

US OIS (3 aylık, bp)

13.75

EUR OIS (3 aylık, bp) -10.50

Türkiye 5 Yıllık CDS

224.52

YBB

5.0%

1.1%

2.4%

14.9%

6.4%

11.9%

37.3%

9.4%

-2.1%

-3.5%

Aylık

2.0%

4.2%

8.2%

6.3%

4.1%

0.3%

2.2%

-2.9%

YBB

-2.4%

16.0%

7.2%

11.2%

-7.4%

0.3%

-2.8%

5.6%

Günlük Aylık

-0.3%

5.1%

-0.5% 16.4%

-1.1% -2.2%

0.2%

7.6%

-0.5% -2.1%

YBB

1.4%

15.9%

-9.2%

3.0%

-0.5%

t-1

t-30

2014

14.55 15.11 19.20

14.15 13.65 12.10

-10.50 -9.50

-2.50

224.75 216.50 184.44

Türkiye:

Nisan ayında tüketici enflasyonu %1,3’lük

piyasa beklentilerinin üzerinde ve %1,5’lik

tahminimizin sınırlı seviyede üzerinde %1,6

artarken, yıllık enflasyon Mart’taki %7,6’dan %

7,9’a yükseldi. Soğuk hava koşullarına bağlı

olarak gıda fiyatları Nisan’da da mevsim

normallerinin üzerinde artmaya devam ettiği.

Diğer taraftan çekirdek enflasyon TL’deki değer

kaybına

bağlı

olarak

%1,6’lık

piyasa

beklentilerinin üzerinde ve öngörülerimize

paralel olarak %2,0 arttı. Böylece yıllık çekirdek

enflasyon Mart’taki %7,1’den sadece %7,0’ye

gerilerken, TL’deki değer kaybının ardından gıda

dışı enflasyon da %5,3’ten %5,6’ya yükseldi.

Gümrük ve Ticaret Bakanlığı verilerine göre,

Nisan ayında dış ticaret açığı -%36 daralarak 4,8

milyar dolara geriledi. Nisan ayında ihracat 1,7

milyar dolarlık altın ihracatının da katkısıyla %1,0

artarak 13,3 milyar dolara yükselirken, ithalat -%

12,3 gerilemeyle 18,1 milyar dolara indi. Veriler;

iç talebin ve reel ihracatın ılımlı bir şekilde

artmaya devam ettiğini, destekleyici petrol

fiyatları sayesinde dış ticaret açığının ise

gerilemeyi sürdürdüğünü gösteriyor. Nisan

ayında cari işlemler açığının 3 milyar dolar

civarında gerçekleşeceğini ve 12 aylık cari açığın

da Mart’taki 43,5 milyar dolardan 41,5 milyar

dolar ile 2010 sonundan bu yana en düşük

seviyeye ineceğini tahmin ediyoruz.

Merkez Bankası özellikle son dönemde TL’deki

değer kaybına bağlı olarak yılsonu enflasyon

tahminini %5,5’ten %6,8’e yükseltirken, likidite

yoluyla para politikasında sıkı duruşun

korunacağını yineledi. Öte yandan TCMB

yarından itibaren bankaların ABD Doları cinsi

zorunlu karşılıklarına, rezerv opsiyonlarına ve

serbest hesaplara sınırlı seviyede faiz ödemeye

başlayacağını açıkladı. Kararı, kredilere arz yönlü

destek vermek amacıyla yapıldığını düşünüyor ve

önümüzdeki dönemde hem TL hem döviz cinsi

zorunlu karşılık faizlerinde ilave artışlar olacağını

tahmin ediyoruz.

Günlük Rapor - 4 Mayıs 2015 Pazartesi Sayı: 673 Sayfa: 2

Dünya:

Nisan ayı imalat sektörü satın alma yöneticileri endeksi dünya genelinde sanayi üretiminin hız

kestiğine işaret ediyor. Endeks Çin’de 48,9 ile bir yılın, İngiltere’de de 51,9 ile dokuz ayın en

düşüğüne geriledi. ABD’de ise Arz Yönetimi Enstitüsü imalat sanayi endeksi Nisan’da 51,5’ten 52,0’ye

yükseleceği yönündeki beklentilerin aksine değişmezken, istihdam alt endeksi Eylül 2009’dan bu

yana en düşüğüne indi.

Rusya Merkez Bankası politika faizini %14,00’ten %13,00’lük beklentilerin de ötesinde %12,5’e

indirirken, önümüzdeki dönemde de ilave faiz indirimleri bekleniyor.

Bugünkü Gündem

Saat

11:00

17:00

Ülke

Gündem

Euro Bölgesi İmalat Sanayi Satın Alma Yöneticileri Endeksi

ABD

Fabrika Siparişleri (Aylık değişimler)

Dönem

Tahmin

Önceki

Nisan

51.9

52.2

Mart

2.0%

0.2%

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr

İnanç A. Sözer, Başekonomist

Inanc.Sozer@Odeabank.com.tr

Ferhat Yükseltürk, Stratejik Planlama Müdürü

Ferhat.Yukselturk@Odeabank.com.tr

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır. * 30 Nisan itibarıyla.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek

amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu

bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu

bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait

telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.