Günlük Bülten

21 Kasım 2016

Piyasa Yorumu

Piyasa gündemi ve veri takvimi

Cuma günü EKK toplantısına bağlı beklentilere bağlı olarak %0,67

yükselerek günü 75,639 seviyesinden kapatan BİST-100 endeksinde

yükseliş banka ve holding endeksleri öncülüğünde gerçekleşti.

Bu sabah itibariyle dolar endeksi tarihsel olarak zirve seviyelerinde

bulunmakta olup, 10 yıllık ABD tahvil faizleri %2,34 ile Ocak 2016’dan

beri en yüksek seviyesine ulaştı. Mevcut durumun piyasalara

yansıması olarak da GOÜ para birimlerinde ABD dolarına karşı karışık

bir görünümün mevcut olduğu ve GOÜ hisse senedi piyasalarında

ise karışık bir seyir olduğunu gözlemliyoruz.

Bugün Türk lirasındaki seyrin hisse senedi piyasası için önemli

olacağını düşünüyor ve Borsa Istanbul son zamanlarda yaşanan satış

baskının ardından alıcı bir seyir izlenmesini bekliyoruz. Gün içinde

BİST-100 endeksinde 76.117, 76.594 ve 77.405 dirençlerini ve 74.829,

74.018 ve 73.540 desteklerini takip ediyor olacağız.

Ekonomi ve Politika Haberleri

EKK toplantısı sonrasında fiyat istikrarı hedefi doğrultusunda

gereken tedbirlerin alınacağı açıklandı.

Milli gelir hesaplamalarına Avrupa standartlarına uyum

çerçevesinde değişiklik yapılıyor.

Cumhurbaşkanı Erdoğan Türkiye’nin Şangay Beşlisi içerisinde yer

alabileceğini belirtti.

Şirket ve Sektör Haberleri

Aksa Enerji – Mali’de bir HFO santralinin kurulması ve üretilen

elektriğin garantili satışının yapılması amacıyla anlaşma imzaladı.

Aselsan – Milli Savunma Bakanlığı ile 62 milyon TL değerinde

sözleşme imzaladı.

21 Kasım - Kasım TCMB Beklenti Anketi

Ekim Tüketici Güven Endeksi

22 Kasım - Hazine ihalesi (12-ay tahvil)

23 Kasım - Ekim Konut Satışları

24 Kasım - Kasım Reel Sektör Güven Endeksi ve KKO

Para Politikası Kurulu toplantısı

TCMB haftalık para ve banka istatistikleri

Haftalık yabancı porföy hareketleri

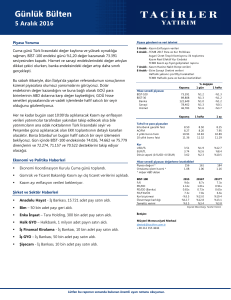

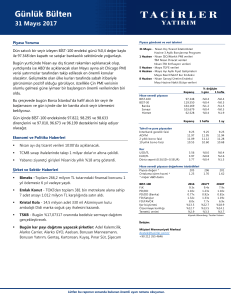

Hisse senedi piyasası

BIST-100

BIST-30

Banka

Sanayi

Hizmet

Tahvil ve para piyasaları

Interbank gecelik faizi

AOFM

2 yıllık bono faizi

10 yıllık bono faizi

Kur

USD/TL

EUR/TL

Döviz sepeti (0.5USD+0.5EUR)

Kapanış

75,639

92,429

128,700

78,663

49,402

%0.7

%0.8

%1.0

%0.4

%0.5

%0.6

%0.8

%1.1

%0.3

%0.8

Kapanış

1 hafta

1 ay

8.25

7.87

10.29

11.11

8.25

7.79

10.05

11.04

8.25

7.80

9.89

10.85

3.38

3.59

3.49

%3.8

%1.2

%2.5

%9.4

%5.4

%7.4

171

1.20

188

1.23

2016T

8.9x

1.0x

0.8x

7.8x

%14.0

%12.8

%3.3

2017T

7.5x

0.9x

0.7x

6.7x

%18.6

%13.1

%3.7

Hisse senedi piyasası değerleme istatistikleri

Piyasa değeri *

166

Ortalama işlem hacmi *

1.19

* milyar ABD doları

BIST-100

F/K

PD/DD

PD/DD (Banka)

FD/FAVÖK

Kar büyümesi

Özsermaye karlılığı

Temettü verimi

% değişim

1 gün

1 hafta

2015

9.6x

1.1x

0.8x

7.3x

-%3.5

%12.8

%3.5

Kaynak: Bloomberg, Tacirler Yatırım

Bim – 25 bin adet payı geri aldı.

İletişim:

Gübre Fabrikaları – Negmar Denizcilik’teki paylarını 21 milyon

TL karşılığında sattı.

Müşteri Memnuniyeti Merkezi

destek@tacirler.com.tr

+90 212 355 4646

İş GYO – Yönetim Kurulu, TSKB GYO ile birleşme görüşmelerine

başlanmasına karar verdi.

Türk Telekom – Bağlı ortaklığı Avea, 90 milyon Euro tutarlı kredi

sözleşmesi imzaladı.

Zorlu Enerji - Osmangazi Elektrik Dağıtım A.Ş. ve Osmangazi

Elektrik Perakende Satış A.Ş. hisselerinin satın alınması sürecinin

Ocak 2017’de tamamlanması bekleniyor.

Lütfen bu raporun sonunda bulunan önemli uyarı notunu okuyunuz.

21 Kasım 2016

Ekonomi ve Politika Haberleri

EKK toplantısı sonrasında fiyat istikrarı hedefi doğrultusunda

gereken tedbirlerin alınacağı açıklandı

Bu hafta Perşembe günü

gerçekleştirilecek PPK

toplantısında bir hafta

vadeli repo faizinin

%7,5’dan %7,75’e

çıkarılmasını bekliyoruz.

Geçen hafta Cuma günü yapılan EKK toplantısı sonrasındaki basın açıklamasında

TCMB’nin ekonomik gelişmeleri yakından takip etmekte olup fiyat istikrarı hedefi

doğrultusunda gereken tedbirleri alacağı belirtildi. Buna ek olarak ekonominin

direncini artıracak reformların hızlandırılacağı söylendi.

TCMB’nin Para Politikası Kurulu toplantısı bu hafta Perşembe günü

toplanıyor olacak. Söz konusu toplantıda bir hafta vadeli repo faizinin

7,5’dan %7,75’e çıkarılmasını bekliyoruz.

Buna ek olarak bazı likidite önlemlerinin alınmasının olası olduğunu

düşünüyoruz.

Milli gelir hesaplamalarına Avrupa standartlarına uyum

çerçevesinde değişiklik yapılıyor

TÜİK’in milli gelir

rakamlarını yukarıya

çekmesi beklenen

revizyon çalışmalarında

sona gelindi.

Hürriyet’te hafta sonu çıkan bir habere göre TÜİK’in milli gelir rakamlarını yukarıya

çekmesi beklenen revizyon çalışmalarında sona gelindi. Söz konusu çalışmaların

önümüzdeki ay içerisinde tamamlanması bekleniyor. Revizyon ile beraber ESA2010

standartlarına geçilecek. Bu standartlara geçişin Avrupa Birliği’yle uyum kapsamında

yapıldığı belirtiliyor. Bu revizyonla, Türkiye’nin milli gelirinin yukarı doğru revize

edilmesi bekleniyor.

Türkiye daha önce 1997 ve 2008 yıllarında hesaplamalarda bir revizyon

gitmiş ve sırasıyla nominal GSYİH’da %35 ve %38 oranında artışlara neden

olmuştu.

Cumhurbaşkanı Erdoğan Türkiye’nin Şangay Beşlisi içerisinde

yer alabileceğini belirtti

Cumhurbaşkanı Şangay

beşlisi ile ilgili olarak

Rusya ve Kazakistan

Başkanlarıyla

görüştüğünü ekledi.

Günlük Bülten

Pakistan ve Özbekistan ziyaretinden dönüşünde uçakta gazetecilerin sorularını

yanıtlayan Cumhurbaşkanı Erdoğan, Türkiye’nin Şangay 5’lisi içinde yer alabileceğini

söyledi. Erdoğan ayrıca Türkiye’nin “varsa yoksa Avrupa Birliği” görüşünde olmaması

gerektiğini belirtti.

Cumhurbaşkanı Türkiye’nin Şangay 5’lisi içerisinde olabileceğini ve bunun

ülkeye çok daha rahat hareket etme kapasitesi sağlayacağını belirtti.

Cumhurbaşkanı Şangay beşlisi ile ilgili olarak Rusya ve Kazakistan

Başkanlarıyla görüştüğünü ekledi.

2

21 Kasım 2016

Şirket ve Sektör Haberleri

Aksa Enerji - Mali Cumhuriyeti'nin başkenti Bamako'da 40 MW kurulu güçte bir HFO

santralinin kurulması ve üretilen elektriğin 3 yıl süre ile garantili satışının yapılması

amacıyla Electricite du Mali ile bir enerji satış anlaşması imzaladı.

Aselsan – Milli Savunma Bakanlığı ile Lazer Hedef İşaretleme Sisteminin tedarikine

ilişkin olarak toplam 62.077.000,- TL tutarında sözleşme imzaladı.

Bim – 48,72-48,80 TL fiyat aralığından 25 bin adet payı geri aldı. Şirket geri alım

programının başlangıcından bu yana 951 bin adet (ödenmiş sermayenin %0,3133’ü)

payı geri almış oldu.

Gübre Fabrikaları – Negmar Denizcilik’teki %40 payını 21 milyon TL karşılığında

Asyagaz Enerji ve Petrokimya Ürünleri Turizm San. Tic. A.Ş.’ye sattı.

İş GYO – Yönetim Kurulu, TSKB GYO ile birleşme görüşmelerine başlanmasına karar

verdi. İş GYO, bu birleşme ile kira gelirlerini arttırmayı ve gayrimenkul portföyünü

çeşitlendirmeyi amaçlıyor. TSKB GYO’nun portföyünde toplam 403 milyon TL

değerinde 4 adet varlık bulunuyor. TSKB GYO’nun hakim hissedarı %70,84 pay ile

TSKB’dir.

9 aylık bilanço baz alındığında TSKB GYO’nun 203 milyon TL’lik net aktif değeri ve son

kapanış fiyatına göre 94,3 milyon TL piyasa değeri vardır. Bu rakamlar %53’lük bir

iskontoyu işaret ediyor.

İş GYO’nun 3.023 milyon TL net aktif değeri var ve Cuma günü kapanış fiyatına göre

Şirket, %58 iskonto ile işlem görüyor. Son bir yıl içerisinde Şirket ortalama %52

ortalama iskonto ile işlem gördü.

Türk Telekom – Bağlı ortaklığı Avea, LTE yatırımlarının finansmanı amacıyla 90

milyon Euro tutarlı 9 yıl vadeli ve EURIBOR+ %0,38 faiz oranlı kredi anlaşması

imzaladı.

Zorlu Enerji - Osmangazi Elektrik Dağıtım A.Ş. ve Osmangazi Elektrik Perakende Satış

A.Ş. hisselerinin mevcut hissedarlardan satın alınması sürecinin devam ettiğini ve

anlaşmanın Ocak 2017’de tamamlanmasının beklendiğini açıkladı.

Günlük Bülten

3

21 Kasım 2016

Haftalık ikili işlem monitörü

İkili İşlem (Pair Trade) Monitörü 21 Kasım haftası için sonuçlarını bulabilirsiniz. Haftalık

bazda yüksek sinyal listesi %0,948 getiri elde ederken, BIST-100 %1,639 ve gecelik

faizler %0,152 getiri sağladı.

Haftalık Sonuçlar

Günlük Bülten

4

21 Kasım 2016

Teknik Analiz

BIST-100

Cuma günü EKK toplantısına bağlı beklentilere bağlı olarak %0,67 yükselerek günü

75,639 seviyesinden kapatan BİST-100 endeksinde yükseliş banka ve holding

endeksleri öncülüğünde gerçekleşti.

Bu sabah itibariyle dolar endeksi tarihsel olarak zirve seviyelerinde bulunmakta olup,

10 yıllık ABD tahvil faizleri %2,34 ile Ocak 2016’dan beri en yüksek seviyesine ulaştı.

Mevcut durumun piyasalara yansıması olarak da GOÜ para birimlerinde ABD dolarına

karşı karışık bir görünümün mevcut olduğu ve GOÜ hisse senedi piyasalarında ise

karışık bir seyir olduğunu gözlemliyoruz.

Bugün Türk lirasındaki seyrin hisse senedi piyasası için önemli olacağını düşünüyor ve

Borsa Istanbul son zamanlarda yaşanan satış baskının ardından alıcı bir seyir

izlenmesini bekliyoruz. Gün içinde BİST-100 endeksinde 76.117, 76.594 ve 77.405

dirençlerini ve 74.829, 74.018 ve 73.540 desteklerini takip ediyor olacağız.

BIST-100 (Günlük, TL)

Günlük Bülten

5

21 Kasım 2016

USD/TL

Cuma günü yaşanan yüksek oynaklık ile 3,40 seviyelerini gören USD/TL EKK

toplantısının yapılacağı açıklamaları ile bir miktar alıcılı seyrederek tekrar 3,38

seviyelerinin altına geriledi. EKK toplantısı sonucunda ise TCMB’nin gerekli önlemleri

alacağı yolunda bir açıklama çıktı. Bu çerçevede Perşembe günü gerçekleştirilecek

PPK toplantısı oldukça yakından takip edilecek. Beklentimiz bir hafta vadeli repo

faizinde 25 baz puanlık bir artış yolunda. Global görünüm TL üzerinde özellikle 8

Kasım ABD Başkanlık seçimleri sonrasında önemli bir baskı nedeni ve gelişmekte olan

ülkelerde yaşanan değer kaybına paralel bir değer kaybı içerisinde olduğumuzu

görüyoruz. Gün içerisinde yurtdışında önemli bir veri akışı mevcut değil. Ancak FED

başkan Yardımcısı Fischer’in konuşmalarının etkili olabileceğini düşünüyoruz. Zira

Fischer uzun bir süredir faiz artırımlarının geciktirilmesinin ileriki dönemde faiz artırımı

patikasını hızlandırmayı gerektirip bir resesyon ihtimalini gündeme taşımayabileceğini

belirten üyelerin başında yer alıyor. Sabah kotasyonlarına baktığımızda 3,38

seviyelerinin altında yatay bir TL görünümü dikkat çekiyor. Oynaklığın bir süre daha

devam etmesini bekliyoruz.

USD/TL (Haftalık, TL)

Günlük Bülten

6

21 Kasım 2016

EUR/USD

Geçen hafta Cuma günü içerisinde 1,06 seviyesinin altına gerileyen EUR/US4 paritesi

bugün sabah kotasyonlarında 1,06 sınırında seyrediyor. Gün içerisinde parite üzerinde

hareketlilik yaratabilecek en önemli faktörün FED başkan Yardımcısı Fischer’in

konuşmaları olabileceğini düşünüyoruz. Zira Fischer uzun bir süredir faiz artırımlarının

geciktirilmesinin ileriki dönemde faiz artırımı patikasını hızlandırmayı gerektirip bir

resesyon ihtimalini gündeme taşıyabileceğini belirten üyelerin başında yer alıyor. Gün

içerisinde önemli bir veri akışı mevcut değil. Bu çerçevede paritede Fischer’in

konuşmasına kadar daha yatay bir görünümün geçerli olabileceğini düşünüyoruz.

EUR/USD (Günlük, USD)

Günlük Bülten

7

21 Kasım 2016

Günlük Bülten

8

21 Kasım 2016

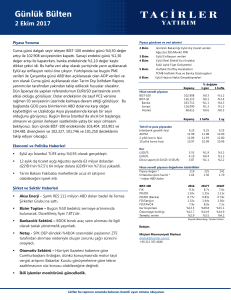

Piyasalara Genel Bakış

Son Fiyat /

Değer

1 günlük

1 haftalık

Değişim

1 aylık

6 aylık

YBB

Gelişmiş Piyasalar

S&P

DAX

FTSE

Nikkei

2,182

10,665

6,776

17,967

-%0.2

-%0.2

-%0.3

%0.6

%0.8

%0.0

%0.7

%2.3

%1.9

-%0.4

-%3.5

%5.2

%6.3

%7.5

%10.1

%8.0

%6.7

-%0.7

%8.5

-%5.0

Gelişmekte olan Piyasalar

Türkiye

Çin

Hindistan

Endonezya

Rusya

Brezilya

Meksika

Güney Afrika

75,639

3,193

26,150

5,170

2,038

59,962

44,364

50,626

%0.7

%0.9

%0.4

-%0.4

-%0.2

%0.3

-%1.2

%0.0

%0.6

%0.3

-%2.1

%0.6

%0.3

-%2.0

-%1.4

%0.7

-%4.1

%4.2

-%6.5

-%4.8

%4.1

-%6.5

-%8.4

-%1.9

-%0.9

%14.0

%3.7

%9.2

%7.8

%20.6

-%1.8

-%3.8

%5.5

-%9.0

%0.5

%12.1

%15.7

%38.3

%3.2

-%0.1

13

22

82

-%3.7

-%2.2

%5.3

-%9.3

-%24.8

a.d.

-%15.9

%1.3

%29.2

-%19.4

-%14.1

%16.9

-%29.4

-%4.9

%20.3

3.3686

3.3825

14.4222

6.8864

68.1362

13428

-%0.1

-%1.1

%0.0

%0.1

%0.5

%0.4

%3.8

-%0.6

%0.6

%1.1

%1.3

%1.1

%8.8

%6.1

%3.8

%2.2

%2.1

%3.0

%12.8

-%5.2

-%9.1

%5.3

%1.7

%0.3

%15.6

-%14.7

-%6.8

%6.0

%3.0

-%2.6

CDS *

Türkiye

Brezilya

Güney Afrika

Endonezya

Rusya

296.2

312.5

255.7

181.1

231.4

6.7

5.5

0.0

4.3

1.2

0.3

5.3

1.8

-0.2

-3.8

32.2

36.0

-8.1

22.6

-0.8

-30.1

-87.4

-94.2

-49.8

-30.6

-31.4

-78.8

-82.8

-16.9

-54.0

10 yıllık bono faizleri

Türkiye

Brezilya

Güney Afrika

Hindistan

Endonezya

%11.1

%12.1

%9.0

%6.4

%7.8

0.1

0.1

0.0

0.0

0.1

1.4

0.0

-0.2

-0.3

-0.1

1.1

0.8

0.2

-0.3

0.7

0.8

-0.8

-0.5

-1.0

0.1

0.4

-4.4

-0.8

-1.3

-0.9

%5.8

%5.4

%4.8

%4.2

0.13

0.07

a.d.

0.16

1.33

a.d.

-0.24

0.04

1.18

0.78

0.48

0.69

1.19

-0.14

-0.14

0.33

0.76

-1.77

-0.69

-0.52

%0.8

%0.6

-%0.7

-%0.9

-%0.1

%4.7

%5.3

-%1.3

-%4.4

-%0.1

-%9.3

-%9.1

-%4.1

-%5.7

%3.1

-%4.2

-%5.2

-%5.2

-%2.9

-%0.9

%25.7

%23.4

%14.0

%20.4

%10.1

Hisse senedi endeksleri

Oynaklık Endeksleri

VIX

EM VIX

MOVE

Döviz Kurları (ABD dolarına karşı)

Türkiye

Brezilya

Güney Afrika

Çin

Hindistan

Endonezya

10 yıllık Eurobond faizleri (USD)

Türkiye

Brezilya

Güney Afrika

Endonezya

Emtia

Ham Petrol - Brent USD/varil

46.86

Ham Petrol - WTI USD/varil

45.69

Altın - USD / oz

1208.7

Gümüş - USD / t oz.

16.624

Commodity Bureau Index

412.41

* Değişim değerleri baz olarak ifade edilmiştir.

Kaynak: Bloomberg

Günlük Bülten

9

21 Kasım 2016

Yatırım Merkezlerimiz

Günlük Bülten

10

21 Kasım 2016

Uyarı Notu

Bu raporda yer alan yatırım bilgi, yorum ve tavsiyeleri, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta

olup finansal bilgi ve genel yatırım tavsiyesi kapsamında hazırlanmıştır ve hiçbir şekilde yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti; yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler, mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yatırım Danışmanlığı hizmeti talep edilmesi halinde; yatırımcının Tacirler Yatırım Menkul Değerler A.Ş. ile Yatırım

Danışmanlığı sözleşmesi imzalamış olması, Yerindelik Testi’ni tamamlamış ve risk grubunun belirlemiş olması

zorunludur.

Bu raporda yer alan her türlü bilgi, yorum ve tavsiye uygunluk testi ile tespit edilecek risk grubunuz ve getiri beklentiniz

ile uyumlu olmayabilir. Dolayısıyla, uygunluk testi neticesinde risk grubunuz tespit edilmeden sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi amaç, bilgi ve tecrübenize uygun sonuçlar doğurmayabilir.

Bu rapor herhangi bir sürede belirli bir getirinin sağlanacağına dair bir taahhüt içermemekte olup, zaman içerisinde

piyasa koşullarında meydana gelen değişiklikler nedeniyle yorum ve tavsiyelerde değişiklikler söz konusu olabilir. Bu

raporda bahsedilen yatırım araçlarının fiyatları ve değerleri yatırımcıların menfaatlerine aykırı olarak hareket edebilir ve

netice itibariyle yatırımcılar anaparalarını kaybetme riski ile karşı karşıya kalabilirler. Bu raporda yer alan geçmiş

performans verileri gelecekte elde edilecek sonuçların bir garantisi olarak kabul edilemez.

Bu raporda yer alan tüm bilgiler ve görüşler yatırımcıları bilgilendirmek amacıyla, Tacirler Yatırım Menkul Değerler A.Ş.

tarafından güncel ve güvenilir kaynaklardan temin edilmiş olmakla beraber, Tacirler Yatırım Menkul Değerler A.Ş. söz

konusu bilgilerin doğru ve tam olduğunu taahhüt etmemektedir. Raporlardaki yorumlardan, bilgilerin tam veya doğru

olmaması ve/veya güncellenme nedeniyle doğabilecek maddi ve manevi zararlardan Tacirler Yatırım Menkul Değerler

A.Ş. ve çalışanları sorumlu tutulamaz.

Bu rapor, sadece gönderildiği kişilerin kullanımı içindir. Bu raporun tümü veya bir kısmı Tacirler Yatırım Menkul Değerler

A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez, ticari amaçla kullanılamaz.

Aksi halde, Tacirler Yatırım Menkul Değerler A.Ş. uğramış olduğu bütün zarar ve ziyanı talep etme hakkını saklı tutar.

Günlük Bülten

11