günlük

günlük

12 Ağustos 2010

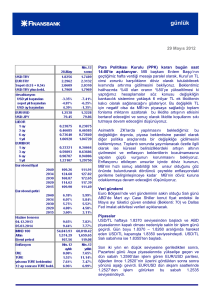

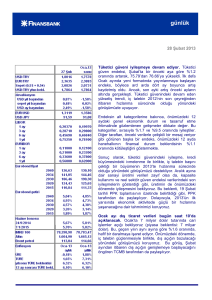

Cari açığın finansman kompozisyonu olumsuz

görünümünü Haziran’da da sürdürdü. Cari

işlemler dengesi Haziran’da 3.3 milyar dolar açık

verdi. Böylece ilk altı aydaki cari açık geçen yıla

göre %181 artarak 20.7 milyar dolara ulaşırken 12

aylık birikimli açık ise 26.2 milyar dolardan 27.3

milyar dolara yükseldi.

Finansman tarafında doğrudan yabancı yatırım

girişleri Mayıs’taki 0.1 milyar dolar seviyesine

kıyasla yükselse de 0.4 milyar dolarla yine hayli

düşük bir seviyede kaldı. Özel sektör borçlanması

cephesinde

ise

bankalar

net

borçlanıcı

konumundayken şirketler kesiminin uzun vadeli

dış borç çevirme oranı Mayıs’taki %110

seviyesinden %65’e geriledi. Haziran’da en önemli

finansman kalemi ise 4.1 milyar dolarla yabancı

bankaların

Türkiye

bankalarında

tuttuğu

mevduatlar oldu. Bu kalemde yılbaşından itibaren

döviz girişleri 10 milyar dolara ulaşırken portföy

yatırımları ve yabancı bankaların mevduatları ilk

altı aydaki açığın %81’ini finanse etmiş oldu.

Yılın ikinci yarısında cari açıktaki artış trendinin

yavaşlayarak devam edeceğini ve sene sonunda

cari açığın 35.7 milyar dolara ulaşacağı

beklentimizi koruyoruz. Orta/uzun vadeli olarak

TL’de istikrarlı bir seyir öngörsek de cari açık

finansmanının daha ziyade spekülatif nitelikli

sermaye girişlerine dayanıyor olması döviz

kurunda kısa vadeli volatilite riskini canlı tutuyor.

Son olarak, iç talebin dış talepten hızlı büyüdüğü

mevcut büyüme kompozisyonunun Merkez

Bankası’nın çıkış stratejisini zorunlu karşılık

oranlarındaki artışlarla devam ettirmesi için yeterli

sebep oluşturduğunu düşünüyoruz.

Mali kuralın uygulanması 2012’ye kalacak. Salı

günü mali kuralla ilgili çekincelerini belirten Sanayi

Bakanı Nihat Ergün dün de 2011 bütçesinin mali

kural ile hazırlanmayacağını açıkladı. Mali kuralın

gecikeceğine ilişkin haberler kredi derecelendirme

kuruluşlarından da eleştiri getirdi. S&P bu

gecikmenin 2011 seçimleri öncesinde maliye

politikasında gevşeme baskısına işaret ettiğini ve

gevşek maliye politikası ile genişleyen dış açık

arasındaki ilişkiden kaygılı olduklarını belirtti.

günlük

Moody’s ve Fitch ise maliye politikası

gerçekleşmelerinin kuralın kendisinden daha

önemli

olduğunu

belirtmekle

beraber

ertelemenin hükümetin kredibilitesini ve

Türkiye’nin kredi temellerini olumsuz etkilediğini

vurguladı.

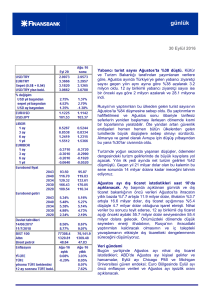

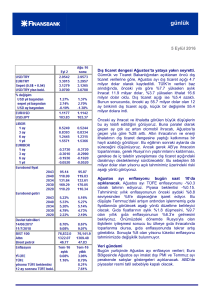

Cari denge ve dış ticaret dengesi

USD mn.

10.000

0

-10.000

-20.000

-30.000

-40.000

-50.000

-60.000

Cari Denge

-70.000

Dış Ticaret Dengesi

-80.000

01

.2

0

05 01

.2

0

09 01

.2

0

01 0 1

.2

0

05 02

.2

0

09 02

.2

00

01 2

.2

0

05 03

.2

0

0 9 03

.2

0

01 03

.2

00

05 4

.2

00

09 4

.2

0

01 0 4

.2

0

05 05

.2

0

0 9 05

.2

0

01 05

.2

0

05 0 6

.2

0

09 06

.2

0

01 06

.2

0

05 0 7

.2

00

09 7

.2

0

01 07

.2

0

05 0 8

.2

0

09 08

.2

0

0 1 08

.2

0

0 5 09

.2

00

09 9

.2

0

0 1 09

.2

0

0 5 10

.2

01

0

-90.000

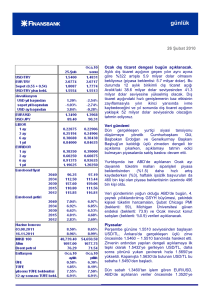

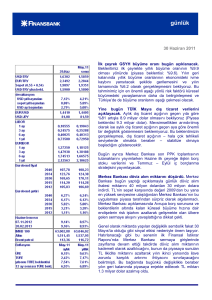

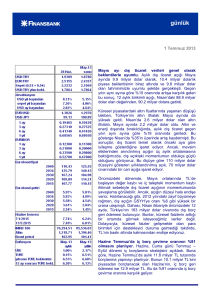

Politika faizi ve gösterge tahvil getirisi

26 %

24

22

20

18

16

14

12

Gösterge Tahvil Getirisi

Politika Faizi

10

8

08

.2

01

0

05

.2

01

0

02

.2

01

0

08

.2

00

9

11

.2

00

9

05

.2

00

9

02

.2

00

9

11

.2

00

8

08

.2

00

8

05

.2

00

8

02

.2

00

8

11

.2

00

7

08

.2

00

7

05

.2

00

7

6

02

.2

00

7

Veri gündemi

ABD’de dün açıklanan Haziran dış ticaret

dengesi 49.9 milyar dolarla beklentileri aşarken

bütçe açığı ise 165 milyar dolar olarak

gerçekleşti. Ancak bu verilerin piyasa etkisi

sınırlı kaldı ve piyasalar küresel büyümeye

ilişkin endişelere bağlı olarak satış baskısı

altında seyretmeye devam etti.Bugün piyasalar

ABD’de ithalat fiyat endeksi (Beklenti: %0.3) ve

haftalık işsizlik başvuruları (Beklenti: 465 bin)

verilerini izleyecek. Euro Bölgesi’nde ise

Avrupa Merkez Bankası’nın aylık raporu ve

Haziran sanayi üretimi (Beklenti: %0.6) takip

edilecek.

Piyasalar

Fed toplantısı sonrasında küresel büyümeye

ilişkin kaygıların daha da güç kazanması ve

mali kuralın erteleneceği açıklamaları döviz piyasasını olumsuz etkiledi. Çarşamba sabahı 1.5000

seviyesinin hemen üzerinde açılan USD/TL kotasyonları, paritedeki gerilemeyi takip ederek gün

boyunca yukarı yönlü bir seyir izledi ve günü 1.5220’den kapattı. Bu sabah da aynı seviyelerden

açılan USD/TL kotasyonlarının 1.5120 – 1.5300 bandında kalması beklenebilir.

Küresel risk iştahındaki gerileme EUR/USD paritesinde hızlı bir gerilemeyi de beraberinde getirdi.

Sabah saatlerinde 1.3095’lerden işlem gören parite özellikle ABD borsalarındaki keskin düşüşlere

paralel olarak gün sonunda 1.2890’larda dengelendi. Asya işlemlerinde 1.2830’a kadar geriledikten

sonra bu sabah yine 1.2890’dan işlem gören parite için kısa vadeli destek 1.2830, direnç ise

1.2970’te bulunuyor.

Bono piyasası ise hem yurtdışı piyasalardaki olumsuz seyirden hem de mali kuralın ertelenmesinden

olumsuz etkilense de bu etkinin boyutunun hayli sınırlı kaldığı söylenebilir. Çarşamba gününe %8.40

bileşik seviyesinden başlayan gösterge faiz gün içinde en yüksek %8.46’yı gördü ve yine bu

seviyeden kapandı. Perşembe gününe de aynı seviyelerden başlayan gösterge faizin bugün %8.50

seviyesini aşmayı denemesi beklenebilir.

Eurobond piyasasında ise satıcılı seyir dün güçlenerek devam etti ve 171 seviyesinin hemen

altından güne başlayan 2030 vadeli eurobond günü 168.5’ten kapattı.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Tunç Erdal

Ceren Erenoğlu

Mehmet Kasap

Güneş Akçay

Moti Duenyas

Ferda Aydeniz Eriş

Reyhan Özdemir Tezgör

Sinem Erol

Ahmet Tugay

Eren Harani

Ayşe Çoknaz

İnan Demir

Duygu Doğan

İrem Ayaz

Yeliz Ataay Arıkök

Hande Kıvcı

Başak Karaaslan

Deniz Yaşar

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB