günlük

günlük

11 Eylül 2015

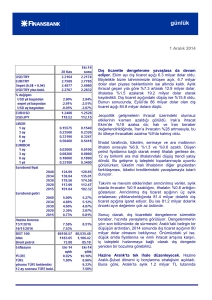

İkinci çeyrek GSYH büyümesinde tüketim ve yatırım

harcamaları belirleyici oldu. İkinci çeyrekte yıllık bazlı

GSYH büyümesi %3.8 olarak, %3.5 olan piyasa

beklentisinin ve tahminimizin üzerinde gerçekleşti.

Takvim etkisinden arındırılmış büyüme de aynıyken,

mevsim ve takvim etkilerinden arındırılmış çeyreklik

büyüme %1.3 oldu.

Büyümenin kaynağı iç talep oldu. Özel tüketim

büyümeye 3.6 puan, kamu tüketimi 0.6 puan; yıllık

bazda %11.4 artan özel yatırımlar 2.4 puan katkı yaptı.

Net ihracat ve stok değişimleri ise sırasıyla -1.1 ve -1.9

oranlarında negatif katkı yaptılar. Bu sene boyunca

devam eden siyasi belirsizlik ortamını ve finansal

çalkantıları dikkate alınca, tüketim ve özellikle de

yatırım harcamalarında görülen güçlü artışları oldukça

şaşırtıcı bulduğumuzu söylemeliyiz.

Sanayi üretim endeksine paralel olarak, yılın ilk

yarısında GSYH tahminlerimizin üzerinde bir büyüme

kaydetti. Yılın ikinci yarısında ise, döneme kötü

başlayan sanayi üretim endeksinin ve zayıf seyreden

öncü göstergelerin işaret ettiği gibi, ekonomik aktivitede

yavaşlama öngörüyoruz. Bu yavaşlamada küresel ve

siyasi belirsizliklerin yanında son dönemde artan

güvenlik endişeleri de etkili olabilir. Bu süreçte

ekonomik aktivitede daralma olması ihtimalini de

dikkate alıyoruz. Ancak bu yönde güçlü bir işaret

almadığımızdan, ilk yarıyıl performansına göre

erişilebilir bulduğumuz %3’lük 2015 yılı büyümesi

tahminimizi koruyoruz.

Cari açık Temmuz’da arttı; dengelenme gelecek ay

devam edecek. Temmuz ayı ödemeler dengesi

verilerine göre, aylık cari işlemler açığı 3.15 milyar dolar

seviyesinde, 3.6 milyar dolarlık tahminimizin vepiyasa

beklentisinin altında gerçekleşti. Geçmiş aylardaki

verilere yapılan revizyonların ardından, önceki ay için

44.3 milyar dolar seviyesinde olan 12 ay birikimli cari

açık, Temmuz itibariyle 45 milyar dolara çıktı.

Seyahat başlığında kaydedilen turizm gelirleri,

Haziran’da kaydedilen yıllık bazda % 20’lik düşüşün

ardından Temmuz’da yataya yakın seyretti. Bu gelişme

günlük

cari açık tahminimizdeki sapmayı da büyük ölçüde açıklıyor. Burada turist sayısında görülen artışın

etkisi olsa da, ilerleyen aylarda yine bir aşağı yönde revizyon olması da mümkün.

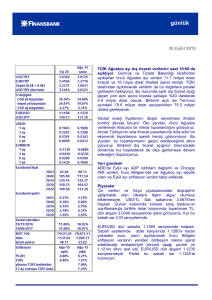

Finansman tarafında, siyasi belirsizlikler sebebiyle portföy çıkışlarının sürdüğü görüldü. Devlet iç

borçlanma senetlerinden 1.1 milyar dolar, hisse senetlerinden 0.5 milyar dolar; portföy

yükümlülüklerinden toplamda 2.5 milyar dolar çıktı. Buna rağmen finans hesapları, doğrudan

yatırımlar ve diğer yatırımlar başlıklarındaki güçlü girişler sebebiyle 3.1 milyar dolar fazla verdi.

Doğrudan yatırımlarda Temmuz’da onaylanan Garanti Bankası hisse satışının etkisi olmuş olabilir.

Diğer yatırımlarda ise bankaların yurtdışından topladığı mevduatlar ve krediler belirleyici oldu. Bu

kredilerde, merkez bankasının makroihtiyati tedbirleri doğrultusunda, kısa vade vadelilerin azaldığı

uzun vadelilerin arttığı görüldü. Ayrıca, resmi rezervler 2 milyar dolar arttı. Net hata ve noksanda ise

hemen hemen dengede kaldı.

Sonuç olarak, cari işlemler açığındaki bu ayki artışı bir seferlik olarak görüyor; öncü göstergeler

doğrultusunda Ağustos ayında dış açıkta belirgin daralma olmasını bekliyoruz. Bunun ardından yılın

geri kalanında, düşük petrol fiyatlarının ve zayıf seyretmesi muhtemel iç talebin desteğiyle ılımlı

tempoda bir dengelenme öngörüyoruz. Yılsonu için cari işlemler açığı tahminimiz 40 milyar dolar.

Veri gündemi

Cuma günü yurtiçinde veri gündemi sakinken, ABD’de Ağustos ayı ÜFE enflasyonu ve bütçe

gerçekleşmeleri ile Eylül ayı Michigan Üniversitesi güven endeksi açıklanacak. Euro Bölgesinde ise

maliye bakanları toplantısı yapılacak.

Piyasalar

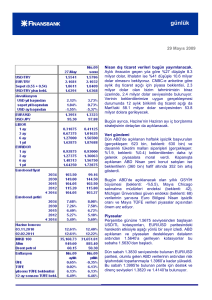

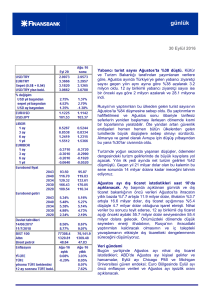

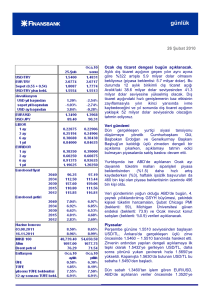

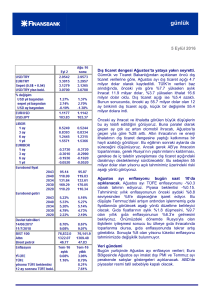

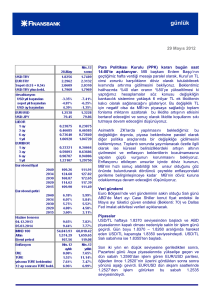

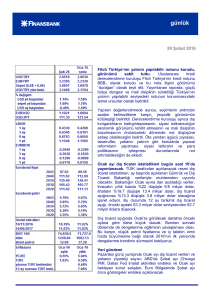

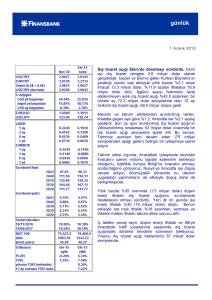

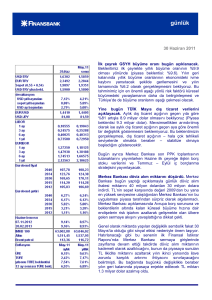

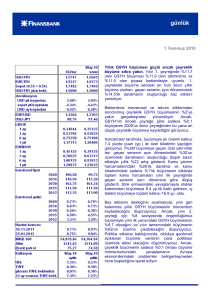

USD/TL Perşembe sabahı 3.05 seviyesi civarında güne başladı. Gün genelinde bu seviyenin hemen

altında yataya yakın bir trend izleyen kur günü 3.0440’tan kapattı. Gelişmekte olan ülke kurlarına

paralel düşen USD/TL bu sabah 3.02 civarında güne başladı.

EUR/USD Perşembe sabahı 1.1215 seviyesinde işlem gördü. Gün içerisinde 1.1175-1.1230

aralığında hareket eden parite günün sonunda 1.1220 seviyesinde işlem geçti. EUR/USD bu sabah

1.1290 seviyesinde yer alıyor.

14 Haziran 2017 vadeli gösterge tahvilin faizi güne, önceki güne göre 3 baz puan aşağıda %11.28’te

başladı. Gün içerisinde yatay reyreden faiz günü %11.28’de sonlandırdı.

2030 vadeli gösterge eurobond fiyatı 159.80’dan geçerken, 5 yıllık Türkiye CDS’i 291’den işlem gördü.

günlük

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB