ORTA VADELĠ PROGRAMA ĠLĠġKĠN DEĞERLENDĠRME

(2012 -2014)

Devlet Bakanı ve Başbakan Yardımcısı Ali Babacan ile Maliye Bakanı Mehmet Şimşek 13

Ekim 2011 tarihinde 2012 – 2014 dönemini kapsayan Orta Vadeli Program’ı (OVP)

açıklamışlardır. 2011 yılı gerçekleşme tahminlerini ve önümüzdeki üç yıla ilişkin Hükümetin

planladığı makroekonomik çerçeveyi çizen metin dünya ekonomisine ilişkin ikinci bir dip

yaşanmayacağı ancak global büyümenin zayıf seyredeceği varsayımıyla hazırlanmıştır.

I-

Dünya Ekonomisine ĠliĢkin OVP Öngörüleri

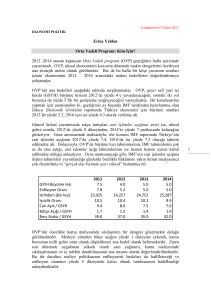

OVP’de kullanılan küresel ekonominin görünümüne ilişkin varsayımlarda büyük ölçüde

IMF’nin Eylül ayında yayımladığı Dünya Ekonomik Görünümü Raporu’ndaki tahminler

dikkate alınmıştır. Küresel ekonomik aktivitenin son dönemde önemli ölçüde yavaşladığını

belirten IMF, gelişmiş ülkelerde işgücü piyasalarındaki toparlanmanın oldukça yavaş

gerçekleştiğini, özel tüketim harcamalarında iyileşme sağlanmasının uzun sürebileceğini ifade

etmiştir.

2011’in ilk yarısında genel olarak güçlü bir büyüme performansı sergileyen

gelişmekte olan ülkelerde ise önümüzdeki dönemde daha yavaş bir büyüme beklenmektedir.

IMF’nin öngörüsüne paralel olarak OVP’de de 2012 yılı global büyüme tahmini %4 olarak

dikkate alınmıştır. Ayrıca, OVP hazırlanırken IMF tahminleri paralelinde 2012 yılında

ABD’nin %1,8, Euro Alanı’nın %1,1 ve gelişmekte olan ülkelerin %6,1 oranında büyüyeceği

varsayılmıştır. Özellikle, Türkiye’nin en önemli ticaret ortağı Euro Alanı’nda büyümenin

zayıf seyredeceği öngörüsü dikkat çekmektedir.

Genel olarak OVP’nin global makroekonomik çerçevesi oluşturulurken, önümüzdeki

dönemde global büyümenin tedrici olacağı, buna karşılık Türkiye’nin ticaret ortaklarının daha

ılımlı büyüyeceği, yükselen piyasa ekonomilerine sermaye girişinin devam edeceği ve

uluslararası piyasalarda emtia ve ham petrol fiyatlarının yatay bir seyir izleyeceği

öngörülmüştür. Nitekim, Program dönemi boyunca ham petrol fiyatının $/varil 100 civarında

seyredeceği varsayılmıştır.

1

IMF Tahminleri (%)

2011

Büyüme

Dünya

4,0

GeliĢmiĢ Ülkeler

1,6

ABD

1,5

Euro Alanı

1,6

Japonya

-0,5

GeliĢmekte Olan Ülkeler

6,4

Çin

9,5

Brezilya

3,8

Enflasyon

Gelişmiş Ülkeler

2,6

Gelişmekte Olan Ülkeler

7,5

7,5

Dünya Ticaret Hacmi ArtıĢı

Kaynak: IMF, Dünya Ekonomik Görünüm Raporu – Eylül 2011

II-

2012

4,0

1,9

1,8

1,1

2,3

6,1

9,0

3,6

1,4

5,9

5,8

OVP’nin Temel Hedefleri

OVP’nin temel hedefleri

-

istikrarlı bir büyüme sürecinde istihdamı artırmak,

-

mali disiplini sürdürmek,

-

yurtiçi tasarrufları artırmak,

-

cari açığı azaltmak ve böylece makroekonomik istikrarı güçlendirmek olarak

belirlenmiştir.

OVP’de belirlenen hedefler Bölümümüz tarafından, belirli riskler içermekle birlikte büyük

ölçüde ulaşılabilir olarak değerlendirilmektedir.

2012 yılı için öngörülen %4 düzeyindeki reel GSYH artışı bir miktar piyasa tahminlerinin

üzerinde belirlenmiştir. Görece yüksek büyüme beklentisine paralel, cari açığın GSYH’ye

oranındaki iyileşmenin de, dış talepteki toparlanmanın da yavaş olacağı varsayımı altında

tedrici olacağı öngörülmüştür. 2011 yılında %9,4 düzeyinde gerçekleşmesi beklenen söz

konusu oranın 2012 yılında %8’e gerileyeceği, 2014 yılsonunda ise ancak %7 düzeyine

indirilebileceği varsayılmıştır. Önceki yıllardaki OVP’lerde belirlenen cari açığa ilişkin

tahminlerin büyük ölçüde hedeflerden sapması nedeniyle, son OVP’de bu konuda daha

gerçekçi bir yaklaşım izlendiği dikkat çekmektedir. Bununla birlikte, OVP’de genel

çerçevenin sürdürülebilir büyüme ve cari açık çerçevesinde çizildiği görülmektedir.

2

Programda, cari açığın yapısal bir sorun olduğu vurgulanırken, Türkiye’nin rekabet gücünü

artıracak politikalar sıralanmıştır. OVP’ye göre önümüzdeki üç yıllık dönemde sıkı maliye

politikaları devam edecektir. Bazı kamu alacaklarının yeniden yapılandırılmasının ve

ekonominin öngörülenden daha güçlü bir biçimde toparlanmasının yanı sıra ithalat üzerinden

alınan vergilerin önemli ölçüde artması 2011 yılında kamu gelirlerine olumlu yansımıştır. Bu

çerçevede, merkezi yönetim bütçe açığının yılsonunda hedeflerin altında ve GSYH’ye oran

olarak %1,7 gerçekleşeceği tahmin edilmiştir. Söz konusu oranın, 2012 yılında %1,5 düzeyine

indirilmesi hedeflenmektedir. Önceki yıllardaki bütçe performansı dikkate alındığında, bu

hedefin ulaşılabilir olduğu düşünülmektedir. Ayrıca, birçok ülkenin yüksek bütçe açığı

verdiği ve borç stoklarını indirmede zorlandığı global konjonktürde, Türkiye’nin kamu

maliyesindeki güçlü performansı ve önümüzdeki dönem için hedeflenen seviyeler,

uluslararası arenada Türkiye ekonomisine ilişkin güveni artıracağı düşünülmektedir.

Kamu maliyesi tarafında, dikkat çeken bir diğer husus da özelleştirme gelirleridir. Bir önceki

OVP’de 2011 yılı için TL13,7 milyar olarak öngörülmesine karşılık sadece TL4,3 milyar

seviyesinde gerçekleşeceği tahmin edilen özelleştirme gelirlerinin 2012-2014 döneminde

toplam TL37,9 milyara ulaşması hedeflenmiştir. Özelleştirme gelirlerinin önemli bir kısmının

doğrudan yatırımlar şeklinde gerçekleştiği dikkate alındığında söz konusu gelirler cari açığın

finansmanı için de önem arz etmektedir. Ancak, global konjonktür dikkate alındığında

2012’de TL12,5 milyar düzeyinde gerçekleşmesi tahmin edilen özelleştirme gelirlerine

ulaşılmasının zor olabileceği düşünülmektedir.

TL’deki değer kaybına bağlı olarak enflasyonun 2011 sonunda %7,8 düzeyine yükseleceği

tahmin edilmiştir. Bununla birlikte, bu durumun geçici olduğu ve 2012 sonunda enflasyonun

%5,2’ye kadar gerileyeceği öngörülmüştür.

III-

Temel Makroekonomik Hedefler ve Politikalar

- Büyüme ve istihdam

OVP’de, küresel ölçekte giderek artan belirsizlikler nedeniyle 2011 yılının ikinci yarısından

itibaren Türkiye ekonomisindeki büyüme hızının nispi olarak yavaşladığı tahmin edilmiştir.

Bu yavaşlamaya rağmen, ilk yarıdaki güçlü performansa bağlı olarak 2011 yılının tamamında

büyümenin %7,5 düzeyinde gerçekleşeceği tahmin edilmektedir. Küresel büyümeye ve bazı

Avrupa ülkelerindeki kamu borçlarının sürdürülebilirliğine ilişkin endişelerin giderek

3

derinleşmesi 2012 yılında küresel ekonomide yeni bir yavaşlama riskini artırmıştır. Bu

çerçevede, OVP’de geçtiğimiz yıl %5 olarak öngörülen 2012 yılı GSYH artışı %4 seviyesine

çekilmiştir. 2013 ve 2014 yıllarında ise büyümenin potansiyel seviyesine yaklaşarak %5

düzeyine ulaşması hedeflenmektedir. Özel tüketim ve özel yatırım kaynaklı olması öngörülen

büyüme hedefine ulaşılabileceği düşünülmektedir.

OVP’de işsizlik oranına ilişkin öngörülerin ihtiyatlı olduğu görülmektedir. 2012-2014

döneminde toplam istihdamın 1,3 milyon kişi artırılması planlanmaktadır. Buna karşılık,

işgücüne katılımın artması nedeniyle 2011 yılında %10,5 oranında gerçekleşeceği tahmin

edilen işsizlik oranının 2012 yılında %10,4’e indirilmesi planlanmaktadır.

- Kamu maliyesi

Maliye politikasının uygulanmasında mali disiplinden taviz verilmeyeceğinin altı çizilmiştir.

Bu kapsamda, GSYH’ye oran olarak, 2010 yılında %42,2 düzeyinde gerçekleşen AB tanımlı

genel yönetim borç stokunun 2011 yılında %39,8 düzeyine gerilemesi beklenmektedir. Söz

konusu oranın 2012 yılsonunda %37’ye gerileyeceği öngörülmektedir. Ekonomi yönetiminin

geçmiş performansı dikkate alındığında kamu maliyesi hedeflerinin ulaşılabilir olduğu

düşünülmektedir. Ancak, 2012 yılında ekonomik büyümenin tahminlerin altında kalması

halinde vergi gelirlerinin olumsuz etkilenmesi ve 2012 yılı için öngörülen TL 12,5 milyar

özelleştirme gelirleri hedefine ulaşılmasında sorunlar yaşanması durumunda bütçe

performansı olumsuz etkilenebilecektir.

- Ödemeler dengesi

OVP’de 2011 yılında $71,7 milyar ve GSYH’ye oran olarak %9,4 düzeyinde gerçekleşeceği

tahmin edilen cari açığın tedrici olarak azaltılması ve 2012 sonunda $65,4 milyar, GSYH’ye

oranının da %8’e indirilmesi hedeflenmektedir. Program dönemi boyunca öngörülen yıllık

$50 milyar civarındaki yakıt ithalatının cari açıktaki iyileşmeyi sınırlamada önemli bir faktör

olduğu görülmektedir. 2011 yılında %27,7 artacağı tahmin edilen ihracatın 2012 yılında

%10,2 artış göstereceği öngörülmektedir. Dış pazarlardaki zayıf talep koşulları dikkate

alındığında ihracat artışının yavaşlayacağı öngörülmüştür. 2011 yılında %42,4 düzeyinde

gerçekleşeceği tahmin edilen ithalat artışının ise 2012 yılında %5’e düşeceği ve Program

dönemi boyunca ortalama %7,7 olarak gerçekleşeceği öngörülmüştür. İthalat artış oranındaki

yavaşlamanın gerçekleştirilmesi güç olabilecektir. OVP’nin genel çerçevesinin büyük ölçüde

cari açığı azaltmaya yönelik politikalara odaklandığını söylemek mümkündür. Nitekim,

4

OVP’nin açıklanmasından hemen önce alkollü içkilerde maktu vergi oranının, cep telefonları,

elektrikli araçlar hariç 1.600 cc üzeri otomobiller ve yük taşımacılığında kullanılan araçlarda

ÖTV oranının artırılması ve kabul kredili vadeli akreditif ve mal mukabili ödeme şekillerine

göre yapılan ithalatta KKDF oranının %6’ya yükseltilmesi ithalatı kısıtlamaya ve sıkı

maliyesi politikasını desteklemeye yönelik tedbirler olarak algılanmıştır. Açıklanan bu

tedbirlerin yanında ara malı ve yatırım malında yurtiçi üretim kapasitesini artırmak, Türkiye

Girdi Tedarik Stratejisi kapsamında girdi tedarikinde ülke ve bölge bazlı bağımlılığın

azaltılması, ithalatta piyasa gözetimi ve denetiminin artırılması, kamu alımlarında yerli

ürünlerin tercih edilmesi gibi bir dizi mikro önlem de OVP’de yer almıştır. Ancak, söz konusu

önlemlerin detayına OVP’de yer verilmemiş olup herbir alanda çalışmalar tamamlandıkça

kamuoyu ile paylaşılacağı ifade edilmiştir. Ayrıca, tarihi düşük seviyelere gerilemiş olan

yurtiçi tasarruf oranının yükseltilmesine yönelik önlemler alınacağı, bu çerçevede özellikle

bireysel emeklilik sisteminin geliştirilmesine ve hane halkı borçluluk oranının düşük

seviyelerde tutulmasına önem verileceği vurgulanmıştır.

İhracatın ithalattan daha hızlı artışı öngörüsünün yanında, turizm gelirlerinde artış

beklentisinin de cari açığı olumlu etkileyeceği düşünülmektedir.

- Enflasyon

Toplam talep koşullarının enflasyona düşüş yönünde yaptığı katkının 2012-2014 döneminde

devam edeceği ve emtia fiyatlarının büyük ölçüde yatay seyredeceği öngörülmektedir.

Politika faizlerinin dönem boyunca tek haneli düzeylerde kalması, gıda enflasyonunun yüzde

%7 seviyesinde dalgalanması ve petrol fiyatlarının $/varil 100 civarında seyretmesi

beklenmektedir. Bu çerçevede, TÜFE yıllık artış hızının, 2012-2014 yıllarında orta vadeli

hedef olan %5 civarında gerçekleşeceği tahmin edilmektedir. Ekonomik büyümedeki

yavaşlama paralelinde talep baskısının olmayacağı ve döviz kurlarındaki artışın büyük ölçüde

yansıtıldığı dikkate alındığında enflasyon hedefleri ulaşılabilir görülmektedir.

Programda, fiyat istikrarını sağlamak ve sürdürmenin yanında destekleyici bir amaç olarak

finansal istikrarın da gözetilmeye devam edileceği vurgulanmış; bu kapsamda, para

politikasının fiyat istikrarı ile çelişmeyecek şekilde büyümeyi ve istihdamı destekleyecek

şekilde uygulanmaya devam edileceği ifade edilmiştir. Bu çerçevede, enflasyon hedeflemesi

ve dalgalı döviz kuru rejimi uygulamasına bu dönemde de devam edileceği belirtilmiştir.

5

IV-

Genel Değerlendirme

Genel olarak, Hükümetin OVP’de belirttiği hedeflerin bir miktar iyimser olmakla birlikte

gerçekleştirilebilir ve kendi içerisinde tutarlı olduğu düşünülmektedir. OVP, önümüzdeki üç

yıla ilişkin makroekonomik çerçeveyi çizerek özel sektörün ve yabancı yatırımcıların karar

almasını kolaylaştırmaktadır. Ayrıca, önceki yıllarda özellikle kamu maliyesi alanındaki

hedeflerden daha olumlu bir performans gerçekleştirilmesi sonucunda piyasalarda ekonomik

hedeflere ulaşılacağına yönelik güven artmış durumdadır.

Bununla birlikte, bazı risk unsurlarına da dikkat çekilmesinin gerekli olduğu düşüncesindeyiz.

OVP, global büyümenin yavaşladığı ancak ikinci bir dip yapmadığı bir senaryo altında

hazırlanmıştır. Ancak, özellikle başlıca ticaret ortağımız Euro Alanı’ndaki gelişmeler dikkate

alındığında global ekonominin 2012 yılında tahmin edilenden daha olumsuz bir görünüme

girmesi olasıdır. Ayrıca, OVP’de cari açığın ancak tedrici bir şekilde daralacağı

öngörülmüştür. Dolayısıyla, Türkiye ekonomisi önümüzdeki üç yıl boyunca önemli miktarda

dış finansmana ihtiyaç duymaya devam edecektir. Global ekonomide risk algısındaki

değişimler Türkiye’ye yönelik sermaye akımlarını olumsuz yönde etkileyebilecek ve

ekonomik aktivitenin azalmasına neden olabilecektir. Bu durumda, OVP’de öngörülen

özelleştirme gelirine ulaşılması da güçleşebilecektir. Ayrıca, global emtia ve ham petrol

fiyatlarının beklenenden daha dalgalı bir seyir izlemesi cari açığı ve enflasyonu olumsuz

etkileyebilecektir. Söz konusu riskler gerçekleştiği takdirde OVP’deki tahminlerin

güncellenmesi gerekebilecektir. Nitekim Programın açıklanması sırasında aşağı yönlü bu

risklere de vurgu yapılarak koşullardaki değişiklik durumunda OVP hedeflerinin de gözden

geçirilebileceği ifade edilmiştir.

Ġktisadi AraĢtırmalar Bölümü

Ekim 2011

6

Ek Tablo 1: Temel Ekonomik Büyüklükler

2011

2012

2013

2014

BÜYÜME VE ĠSTĠHDAM

GSYH (Milyar TL, Cari Fiyatlarla)

1.281

1.426

1.572

1.733

GSYH (Milyar Dolar, Cari Fiyatlarla)

766

822

888

952

Kişi Başına Milli Gelir (GSYH, Dolar)

10.363

10.973

11.716

12.412

GSYH Büyümesi (1)

7,5

4,0

5,0

5,0

Toplam Tüketim (1)

6,2

3,0

3,5

3,4

Kamu

6,5

3,1

3,4

2,2

Özel

6,1

3,0

3,5

3,5

Toplam Sabit Sermaye Yatırımı (1)

19,3

6,2

8,8

8,5

Kamu

7,7

-0,6

7,7

3,8

Özel

22,3

7,7

9,0

9,4

Toplam Nihai Yurtiçi Talep (1)

9,3

3,9

4,9

4,8

Toplam Yurtiçi Talep (1)

9,4

3,9

4,8

4,7

Nüfus (Yıl Ortası, Bin Kişi)

73.950

74.885

75.811

76.707

İşgücüne Katılma Oranı (%)

49,9

49,7

49,7

49,7

İstihdam Düzeyi (Bin Kişi)

23.925

24.257

24.752

25.264

İstihdam Oranı (%)

44,7

44,5

44,6

44,8

İşsizlik Oranı (%)

10,5

10,4

10,2

9,9

DIġ TĠCARET

İhracat (FOB) (Milyar Dolar)

134,8

148,5

165,7

185,1

İthalat (CIF) (Milyar Dolar)

236,9

248,7

272,5

295,9

Dış Ticaret Dengesi (Milyar Dolar)

-102,1

-100,2

-106,8

-110,8

İhracat / İthalat (%)

56,9

59,7

60,8

62,6

Dış Ticaret Hacmi / GSYH (%)

48,5

48,3

49,3

50,5

Turizm Gelirleri (Milyar Dolar)

24,0

26,0

29,0

31,0

Cari İşlemler Dengesi (Milyar Dolar)

-71,7

-65,4

-67,0

-67,1

Cari İşlemler Dengesi / GSYH (%)

-9,4

-8,0

-7,5

-7,0

Ham Petrol Fiyatı (Dolar/w) (2)

104,7

97,0

101,5

102,2

Enerji İthalatı (27. Fasıl, Milyar Dolar)

49,6

49,5

53,6

56,8

ENFLASYON

GSYH Deflatörü

8,0

7,0

5,0

5,0

TÜFE Yıl Sonu % Değişme (Tahmin) (3)

7,8

5,2

5,0

5,0

(1) Sabit fiyatlarla yüzde değişimi göstermektedir.

(2) İthal edilen ham petrolün ortalama maliyetini yansıtmakta olup Kalkınma Bakanlığı tarafından

tahmin edilmiştir.

(3) 2012 ve 2013 yılı rakamları TCMB Enflasyon Raporu 2011-III’te yer alan tahminlerdir.

7

YASAL UYARI

Bu rapor Bankamız uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen

bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal

enstrümanların alım veya satımı konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak

yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, hiçbir şekilde Türkiye İş Bankası

A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan uzmanların kişisel görüş ve

değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve değerlendirmelerin doğru,

değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş.

bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu

rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye

İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir.

İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi

tarafından, herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm

haklarımız saklıdır.