17EKİM2017 - Genel Yatırım Tavsiyesi Kapsamındadır

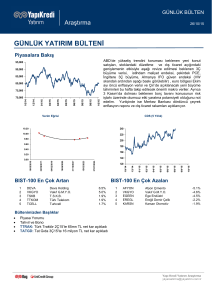

Bir Bakışta

SGMK

Pay Piyasası

Döviz/Türev

Altın/Emtia

Veriler

SGMK: Olumlu global havaya rağmen, arz artışı ve enflasyon baskısı önümüzdeki ay TL 2 ve 10 yıllık tahvil faizlerinde yüksek seyrin devamını getirebilir...

Pay Senetleri: BIST-100 için on iki aylık hedef seviyesi 123 bin seviyesinde yer alıyor. Hisse öneri portföyümüzde ise Garanti Bankası, İş Bankası, Arçelik,

Kardemir D, Şişe Cam, Tofaş, Tüpraş ve Türk Hava Yolları yer alıyor.

Döviz: Reel olarak ucuz kalmaya devam eden TL, gelişen ülkelere göre faiz farkı cazibesini koruması nedeniyle dolar karşısında güçlü kalmaya devam

edebilir. Dolar/TL’de yükselişlerin satış fırsatı olmaya devam edeceğini düşünüyoruz.

Altın: ABD enflasyonunun düşük seyri ve faiz oranlarının baskıda kalması altını besliyor. Ons altında yükseliş beklentimizi koruyoruz.

Petrol: Önümüzdeki dönemde Çin büyümesinin de desteğiyle Brent petrolde işlemler 57-60 aralığında gerçekleşebilir.

Beklenti

Önceki Ay

Gösterge faiz (%)

%11,90-%12,50

%10,75-%12,00

10 Yıllık TL Faiz

%10,90-%11,50

%10,50-%11,25

USD/TL

3,56-3,79

3,39-3,58

EUR/TL

4,21-4,50

4,15-4,26

EUR/USD

1,1600-1,2100

1,1840-1,2050

BIST-100

102000-112000

102500-112000

Altın USD/ons

1290-1340

1305-1340

Petrol (Brent)

57-60

54-60

2520-2570

2490-2550

S&P 500

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

1

17EKİM2017 - Genel Yatırım Tavsiyesi Kapsamındadır

Bir Bakışta

SGMK

Pay Piyasası

Döviz/Türev

Altın/Emtia

Veriler

Fed’den Aralık’ta faiz artırımı fiyatlandı; enflasyon ise düşük seyrini sürdürüyor. Ekim ayı başında güçlü ABD ABD 10 yıllık tahvil getirileri yeniden geri çekiliyor...

ortalama saatlik kazançlar verisiyle %2,40’ı gören ABD 10 yıllık tahvil getirileri, ABD’de enflasyon

göstergelerinin halen durağan seyretmesinin etkisiyle yeniden %2,30 seviyelerinde. Harvey kasırgası nedeniyle

son dönem ekonomik verilerinin ana trendi yansıtmaktan uzak olması beklenirken, kısa vadede verilerin

getiriler üzerine etkisini de sınırlayacaktır. Getiriler üzerinde etkili olabilecek en önemli olgular ise ABD vergi

reformuna ilişkin gelişmeler ve yeni Fed Başkanı olarak göze çarpıyor. Fed’in Aralık ayı toplantısında faiz

artırmasına yüksek ihtimal (%77) tanınırken, önümüzdeki günlerde açıklanması beklenen ve Şubat’ta göreve

gelecek olan yeni dönem Fed başkanının da para politikası çerçevesinde radikal bir değişikliğe gitmesi

beklenmiyor. Hem yeni Fed başkanına ilişkin beklentiler hem de artan jeopolitik riskler getirilerde aşağı yönlü

risk oluşturuyor. Vergi reformuna ilişkin ise kısa vadede önemli bir gelişme olması beklenmiyor. Bu nedenle,

kısa vadede ABD getirilerinde yukarı yönlü bir ivmelenme beklemiyoruz.

Yerel tahvil getirilerinde yükseliş eğilimi hakim... Eylül ayı Fed toplantısı sonrası yerel devlet tahvili faizlerinde

yükseliş eğilimi görülürken, ABD ile yaşanan vize gerginliği getirilerde hızlı yükselişi de beraberinde getirdi.

Daha sonra bir miktar toparlanma görülse de, getirilerde yüksek seyir devam ediyor. Enflasyonda Aralık ayı ve

sonrasında, 2018’in ilk yarısında, baz etkisiyle gerilemeler görülecek olmasına karşın çekirdek enflasyon

Kaynak: Ak Yatırım, Fed, Bloomberg

göstergelerinde ve enflasyon beklentilerindeki bozulma nedeniyle TCMB’nin sıkı duruşunu sürdürmesi

bekleniyor. Borç çevirme oranı ise yüksek seyrini koruyor ve Orta Vadeli Program bu oranın yüksek seyrini Yerel getirilerde, enflasyon kaynaklı yukarı baskı sürüyor

koruyacağına işaret ediyor. Son dönemde, jeopolitik risklerin de etkisiyle artan risk primi de getirilerde yüksek

seyrin devamını getiriyor. Gelişmekte olan ülkelere yönelik olumlu algı ve getiri arayışı, DİBS piyasasına yabancı

ilgisini canlı tutabilecek olsa da, faizlerde aşağı yönün enflasyon görünümü ve yüksek iç borç çevirme oranı

nedeniyle sınırlı olduğunu değerlendiriyoruz.

ABD’de tahvil getirilerinde önemli bir yükseliş beklemiyoruz…

GOÜ’lere yönelik olumlu havaya rağmen, hem yüksek enflasyon hem de yüksek kamu borçlanma miktarı

getirilerde aşağı yönü sınırlayabilir…

Kaynak: Ak Yatırım, Bloomberg

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

2

17EKİM2017 - Genel Yatırım Tavsiyesi Kapsamındadır

Bir Bakışta

SGMK

Pay Piyasası

Döviz/Türev

Dipten döndük… Küresel piyasalarda ABD’den gelen düşük enflasyon, güçlü büyüme sinyalleri önümüzdeki

12 ay için FED faiz artışlarının kontrollü olacağını ima ederek gelişmekte olan ülkelere dönük risk iştahının

kuvvetli kalmasına imkan sağlıyor. Ancak bölgesel gelişmelere bağlı olarak yaşanan diplomatik gerginlikler

BIST’in diğer gelişmekte olan ülke piyasalarından olumsuz yönde ayrışmasına neden oldu. Özellikle vize krizi

sonrasında 99 binlere kadar gerileyen BIST-100 endeksi bu seviyelerde piyasanın olumlu küresel dinamikleri

ve gerginliğin kısa sürede giderileceği beklentisini satın alarak yeniden 106 bin seviyesinin üzerine bir

tırmanış gerçekleştirdi.

Altın/Emtia

Veriler

BIST-100 Endeksi F/K bazında geçmiş ortalamasına

göre %20 ıskontolu işlem görüyor…

BIST-100 100 bin seviyesinin üzerinde kalmayı başardı... Hisse fiyatlarının geçen haftaki çıkışına rağmen,

Ekim’in ilk iki haftasında BIST-100’ün dolar bazında MSCI-GOÜ endeksinin %3,4 gerisinde kaldığı gözleniyor.

Böylece BIST-100’ün yıl başına göre dolar getirisi %31’e düşerken, MSCI-GOÜ endeksi de aynı dönemde %31

getiri sağlayarak aradaki farkı kapatmış oldu. BIST’in son dönemdeki olumsuz ayrışmasında banka

hisselerinde (kamu bankaları ağırlıklı) satışların öne çıkması belirleyici oldu.

Hisse senetleri cazibesini koruyor… İçeriye döndüğümüzde, özellikle baz etkisiyle üçüncü çeyrek

büyümesinin %6,5 ve yukarısında geleceği beklentisi ile ekonomideki genişlemenin en azından önümüzdeki

yılın ilk iki çeyreğinde de süreceği algısı bize göre hisse senetlerini desteklemeye devam ediyor. Ayrıca, yılın

son çeyreğinde enflasyonda düzelme sinyalleri gözleneceğini ve 2018’in başlarında enflasyonun önemli

ölçüde gerileyeceğini öngörüyoruz. BIST-100’ün ortalama F/K’sının sene başındaki 8,6’dan 7,8’e gerilemesi,

hisse fiyatlarındaki artışın tamamen kâr tahminlerinin yukarı çekilmesinden kaynaklandığını ve hatta bunun

dâhi fiyatlara tam yansımadığını gösteriyor. Dolayısıyla jeopolitik dalgalanmalar bir yana bırakılırsa, kâr

beklentilerinde gerileme olmaması kaydıyla BIST-100’de alımların sürebileceği görüşündeyiz.

Hisselerde yeni bir hareket gözleyebiliriz: Geçen haftaki çıkışı takiben BIST’te üçüncü çeyrek bilanço dönemi

öncesi yeni bir ilginin oluşabileceğini düşünüyoruz. Ayrıca takip eden dönemde 2018 yılı başında

enflasyondaki gerileme ve buna bağlı olarak faizlerde düşüş beklentileri hisse senetlerini destekleyecektir.

Hatırlanacağı üzere 19 Eylül tarihli raporumuzda BIST-100 için on iki aylık hedefimizi 123 bin seviyesinde

yükseltmiştik. Aynı tarihte yaptığımız öneri değişiklikleri sonrası, hisse öneri portföyümüzde ise Garanti

Bankası, İş Bankası, Arçelik, Kardemir D, Şişe Cam, Tofaş, Tüpraş ve Türk Hava Yolları yer almaya devam

ediyor.

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

Kaynak: Ak Yatırım, BIST, Bloomberg

BIST-100’ün MSCI EM (Gelişen Piyasalar) Endeksi’ne

olan ıskontosu %36 seviyesinde.

Kaynak: Ak Yatırım, BIST, Bloomberg

3

17EKİM2017 - Genel Yatırım Tavsiyesi Kapsamındadır

Bir Bakışta

SGMK

Pay Piyasası

Döviz/Türev

Global piyasalarda 26 Ekim ECB toplantısı Euro/Dolar üzerinde etkili olabilir…

Altın/Emtia

Veriler

Dolar dünya genelinde son dönemde değer kazandı...

• 26 Ekim tarihli ECB toplantısında 2018 yılının para politikası programı kamuoyu ile paylaşılabilir. Programda

aylık 60 milyar Euro’luk tahvil alımlarının 30 milyar Euro’ya indirileceği belirtilebilir.

• İspanya-Katalonya gelişmelerinin Avrupa geneline yansımadığı varsayımı altında, yükselen enflasyonu göz

önüne alan ECB’nin parasal genişleme programını kısması beklenebilir. Bu kararın Euro/Dolar paritesini

pozitif etkileyebileceğini düşünüyoruz.

İngiltere-AB müzakereleri İngiltere’nin 2 yıl boyunca ortak pazardan çıkmasını gerektirmiyor…

Brexit görüşmelerinin sonuçsuz kaldığı beşinci raund sonrasında Başbakan May’in elindeki kozlar azalırken,

konu Aralık ayındaki AB toplantısına kalmış görünüyor. Ancak AB yetkililerinden gelen açıklamalarda yer alan

ve İngiltere’nin Brexit sürecinde (2 yıl) ortak pazarda kalabileceği yönünde ifadeler Sterlin/Dolar paritesinde

yukarı yönün güçlenmesine neden oluyor. Sterlin’in önümüzdeki dönemde güçlü kalabileceğini ve paritede

(GBP/USD) ilk etapta 1,34 ve daha sonra 1,38-1,40 bandının görülebileceğini öngörüyoruz.

Dolar/TL’de yükselişler satış fırsatı olmaya devam ediyor… ABD-Türkiye arasında yaşanan vize gerginliği ve

dolar karşısında değer kaybı sürecine giren gelişen ülke kurlarını takip eden TL’de yükselişler satış fırsatı

olmaya devam ediyor. Enflasyondan arındırılmış olarak bakıldığında kurdaki yükseliş TL’nin reel olarak değer

kaybetmesine neden olurken, bu noktadan itibaren cazip faiz oranları yardımıyla fon çeken TL piyasalarının

Dolar/TL’de düşüşe ön ayak olmaya devam edeceğini düşünüyoruz. Buna ilaveten gelişen ülkelere global fon

akımlarının devam ettiğini ve bu durumun TL pozitif olduğunu belirtmek gerekiyor. Haftalık olarak gelişen ülke

tahvillerin 0,85 milyar hisse senetlerine 3,1 milyar dolar giriş yaşanırken, yıl başından bu yana tahvile 93,3,

hisse senetlerine 66,4 milyar dolarlık giriş görülüyor.

Dolar ve Euro taşıyan, Dolar/TL ve EUR/TL’de önümüzdeki 32 günlük sürede aylık üst bandın ($3,86 ve

€4,51) üzerine çıkılmasını beklemeyen yatırımcı DCD yaparak hem ilgili dövizin mevduat faizi hem de

opsiyon getirisinden yararlanabilir.

TL taşıyan, Dolar/TL ve EUR/TL’de önümüzdeki 32 günlük sürede aylık alt bandın ($3,40 ve €4,07) altına

inilmesini beklemeyen yatırımcı DCD yaparak hem TL mevduat faizi hem de opsiyon getirisinden

yararlanabilir.

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

Kaynak: Ak Yatırım, Bloomberg

Güvenli liman olan Yen’e ilgi azalıyor...

Kaynak: Ak Yatırım, Bloomberg

4

17EKİM2017 - Genel Yatırım Tavsiyesi Kapsamındadır

Bir Bakışta

SGMK

Pay Piyasası

Döviz/Türev

Altın/Emtia

Veriler

ABD’de ham petrol kuyuları açılış hızı yavaşlıyor.

Ons altında 1315-1350 dolar (1280 dolar zarar-kes) beklentimiz devam ediyor. Uygun alım bölgesi 12901305 dolar aralığında yer alıyor. Gram altında 150 TL üstü hedefimiz gerçekleşti. Uygun alım bölgesi 145-147

dolar arlığında yer alıyor. Gram altında yükselişin devam etmesini bekliyoruz. ABD enflasyonunun düşük

seyri ve faiz oranlarının baskıda kalması altını besliyor. Aralık ayı faiz artırımı beklentisi fiyatlanmış durumda.

Önümüzdeki dönemde Trump vergi reformunun beklentilerinden hafif ve doların değerini fazla

etkilemeyecek unsurlar içermesini bekliyoruz. Benzer şekilde Kasım ayı sonuna kadar açıklanması beklenen

yeni Fed Başkanı’nın «güvercin» tutumda biri olması ve doların değerlenmesine karşı olan Trump

politikalarını destekleyebileceğini öngörüyoruz.

Petrol fiyatlarında yükseliş devam ediyor... Çin ekonomik büyümesinin gidişatına dair öncü gösterge

niteliğinde olan PMI verileri yükselişine devam ederken, Çin’in petrol ithalatı da artış gösterdi. Uluslararası

Enerji Ajansı aylık raporunda, 2018 yılı global petrol talebi günlük 99 milyon varilden 99,1 milyon varile

revize edildi. OPEC ülkelerinin yaptığı petrol üretimi Ağustos ayında azalırken, Harvey kasırgasının ABD ham

petrol stoklarında artış, Amsterdam-Rotterdam-Antwerp bölgesinde azalış yönündeki etkisinin geçici

olduğuna değinildi. 2017 yılı ikinci çeyrek sonu itibarıyla dünya toplam petrol talebi petrol arzını günlük 900

bin varil geçmiş oldu. Bu fark ilk çeyrekte arz lehine 200 bin varildi.

Kaynak: Ak Yatırım, Bloomberg

Vadeli piyasalarda petrol yatırımcıları yeniden yukarı

yönde pozisyon alıyorlar.

Petrol stokları, ülke çıktı açıkları, getiri eğrilerinden oluşan Brent petrol değerleme modelimiz ile mevcut

fiyatlar arasındaki fark sıfıra yakın seyrediyor. Diğer bir deyişle ekonometrik modeller mevcut fiyat seviyesini

destekliyor. Ortalamanın üstünde bir fiyat yapısı ise söz konusu değil. Önümüzdeki dönemde Çin

büyümesinin de desteğiyle Brent petrolde 57-60 dolar arasında hareketler devam edebilir.

Brent petrolde fiyatlar bu ay 57-60 dolar aralığına yerleşebilir.

Ons altında işlemler bu ay 1290-1340 dolar aralığında gerçekleşebilir.

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

Kaynak: Ak Yatırım, Bloomberg

5

17EKİM2017 - Genel Yatırım Tavsiyesi Kapsamındadır

Bir Bakışta

Pay Piyasası

SGMK

Döviz/Türev

Altın/Emtia

Veriler

1

Son

Haf. %

1 Ay %

3 Ay %

6 Ay %

1 Yıl %

USD/TL

3,6404

1,7

-4,1

-3,1

1,7

-15,0

90

Euro/TL

4,2992

1,8

-3,1

-5,8

-9,0

-20,7

85

Sepet Kur

3,9697

2,0

-3,6

-4,5

-4,5

-18,0

80

Dolar Endeksi

93,2

-0,5

1,4

-2,1

-7,3

-4,9

Gelişen Ülkeler Ort.

69,7

0,8

-1,5

1,1

2,0

2,6

Döviz

Ocak 2014 = 100

75

70

Faiz

Türkiye 2 Yıl

12,15

1,3

4,6

6,1

8,3

35,8

65

Türkiye 10 Yıl

11,25

1,4

5,6

5,1

2,6

12,6

60

TL/USD

ABD 10 Yıl

2,29

-3,0

3,9

-1,9

2,2

27,2

55

JPEMC Gelişen Para Birimleri Endeksi

Brezilya 10 Yıl

9,78

0,5

-1,1

-5,5

-3,6

-14,4

Hindistan 10 Yıl

6,74

-0,1

2,1

4,2

-1,3

-0,3

Rusya 10 Yıl

7,58

-1,0

-0,7

-4,6

-6,0

-9,7

50

Nis.16

Tem.16

Kas.16

Mar.17

Haz.17

Eki.17

Hisse Senetleri

Türkiye - BİST 100

106.226

2,0

-1,4

1,0

17,9

37,0

ABD - S&P 500

2.553

0,2

2,1

3,8

9,6

19,7

Almanya - DAX

12.992

0,3

3,8

2,9

7,3

22,8

Japonya - Nikkei

21.290

2,9

6,9

5,8

16,1

26,3

Çin - Shanghai Komp.

3.377

0,1

0,7

4,8

4,0

10,2

135

Brezilya - Bovespa

76.990

0,5

1,6

17,7

22,5

24,6

125

Rusya - RTSI

1.157

2,0

3,0

10,8

7,8

17,7

115

Hindistan - SENSEX

32.480

2,0

0,6

1,4

10,2

17,4

105

Altın Dolar / ons

1.303,7

1,7

-0,2

5,6

1,1

3,8

85

Altın TL / gram

152,57

0,5

-3,9

-8,2

-0,3

-18,0

75

Brent Petrolü

57,8

3,7

4,0

18,3

3,5

11,3

6.863

3,5

5,3

17,2

21,2

46,2

65

Nis.16

439

0,7

-2,2

-11,3

2,2

4,3

Altın - Emtia

Bakır

Buğday

165

Temmuz 2014 = 100

155

145

95

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

BIST100

MSCI Dünya Endeksi

MSCI Gelişen Ülkeler

Tem.16

Kas.16

Mar.17

Haz.17

Eki.17

6

17EKİM2017 - Genel Yatırım Tavsiyesi Kapsamındadır

Bir Bakışta

VERİ TAKVİMİ

Pay Piyasası

SGMK

Döviz/Türev

Tarih

Ülke

16 Eki Pzt

Türkiye

Türkiye

ABD

İngiltere

İngiltere

İngiltere

Euro Bölg.

Euro Bölg.

Euro Bölg.

Almanya

Almanya

Almanya

ABD

ABD

ABD

10:00:00

- İşsizlik Oranı (%)

11:00:00

- Merkezi Yönetim Bütçe Dengesi (milyar TL)

15:30:00

- Empire imalat sanayi endeksi

11:30:00

- TÜFE verileri - (Aylık - %)

11:30:00

- TÜFE verileri - (Yıllık - %)

11:30:00

- Çekirdek TÜFE verileri - (Yıllık - %)

12:00:00

- Çekirdek TÜFE - (Yıllık -%)

12:00:00

- TÜFE verileri - (Yıllık - %)

12:00:00

- TÜFE verileri - (Aylık - %)

12:00:00

- ZEW end. ekonomik görünüm

12:00:00

- ZEW end. genel görünüm

12:00:00

- ZEW end. ekonomik görünüm

16:15:00

- Sanayi üretimi (%)

16:15:00

- Kapasite kullanımı (%)

17:00:00

- NAHB ev piyasası endeksi

ABD

ABD

ABD

İngiltere

Çin

ABD

ABD

ABD

ABD

14:00:00

- Mortgage başv. (Haftalık - %)

15:30:00

- İnşaat izinleri (bin)

15:30:00

- Ev başlangıçları (bin)

11:30:00

- Perakende satışlar - (Aylık - %)

05:00:00

- GSYİH (Yıllık - %)

15:30:00

- İşsizlik maaşı (Haftalık - bin)

17:00:00

- Öncü göstergeler (%)

15:30:00

- Philadelphia FED

17:00:00

- Mevcut ev satışları - (Aylık - Milyon)

17 Eki Sal

18 Eki Çar

19 Eki Per

20 Eki Cum

Veri

Altın/Emtia

Önceki Beklenti Önem

10,17

-0,87

24,40

0,60

2,90

2,70

1,10

1,50

0,40

31,70

87,90

17,00

-0,90

76,12

64,00

10,40

20,00

0,30

3,00

2,70

1,10

1,50

0,40

88,50

20,00

0,30

76,15

64,00

-2,10

1272,00 1235,00

1180,00 1180,00

1,00

-0,20

6,90

6,80

243,00 247,50

0,40

0,10

23,80

21,25

5,35

5,30

***

**

***

***

***

***

**

***

***

***

***

***

***

**

**

***

**

***

***

***

***

***

***

***

23 Eki Pzt

Türkiye

10:00:00

- Tüketici güven endeksi (%)

Euro Bölg. 17:00:00

- Euro Bölgesi Tüketici Güveni

ABD

15:30:00

- Chicago FED Aktivite End.

68,70

-1,20

-0,31

**

***

**

24 Eki Sal

Euro Bölg.

Euro Bölg.

Euro Bölg.

Almanya

Almanya

ABD

11:00:00

- İmalat endeksi

11:00:00

- Hizmet endeksi

11:00:00

- Euro Bölgesi PMI Bileşik End.(%)

10:30:00

- PMI İmalat endeksi

10:30:00

- PMI Hizmet Endeksi(%)

17:00:00

- Richmond FED imalat san. end.

58,10

55,80

56,70

60,60

55,60

19,00

***

***

***

***

***

***

25 Eki Çar

Türkiye

Türkiye

İngiltere

İngiltere

Almanya

ABD

ABD

ABD

14:30:00

- TCMB, Kapasite kullanımı (%)

14:30:00

- Reel sektör güven endeksi

11:30:00

- GSYİH (Çeyreksel - %)

11:30:00

- GSYİH (Yıllık - %)

11:00:00

- IFO endeksi

15:30:00

- Dayanıklı mal siparişleri (%)

17:00:00

- Yeni ev satışları (bin)

16:00:00

- Ev fiyatları endeksi - (Aylık - %)

79,00

111,60

0,30

1,50

115,20

0,50

560,00

0,20

***

**

***

***

***

***

***

***

26 Eki Per

Türkiye

Euro Bölg.

ABD

ABD

14:00:00

- TCMB faiz kararı

14:45:00

- Avrupa MB faiz kararı (%)

15:30:00

- Toptan satış stokları (%)

17:00:00

- Bekleyen ev satışları - (Aylık -%)

8,00

0,00

0,90

-2,60

27 Eki Cum

Türkiye

ABD

ABD

ABD

14:30:00

- Konut Fiyatları Endeksi

15:30:00

- GSYİH (Çeyreksel - %)

15:30:00

- Çekirdek kişisel tüketim (%)

15:30:00

- Kişisel tüketim (%)

11,60

3,10

0,90

3,30

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

Veriler

550,00

***

***

***

***

2,00

*

***

***

***

7

17EKİM2017

Bir Bakışta

SGMK

Pay Piyasası

Döviz/Türev

Altın/Emtia

Veriler

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından

hazırlanmıştır

ekonomik.arastirmalar@akbank.com

arastirma@akyatirim.com.tr

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından

kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.

Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında

olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu

raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ, Ak Portföy Yönetimi A.Ş. ve

çalışanları sorumlu değildir. Akbank TAŞ,Ak Yatırım AŞ, Ak Portföy Yönetimi A.Ş. her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu

bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler

hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve Ak Portföy Yönetimi A.Ş. ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü

özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci

olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle

uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği

zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ, Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam

altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Ak Yatırım Araştırma ve Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır

8