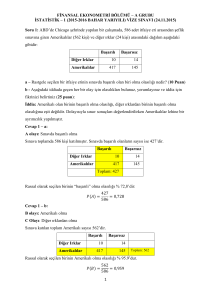

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları Appendix B, J.M.

advertisement

YTÜ İktisat Bölümü EKONOMETRİ I

Ders Notları

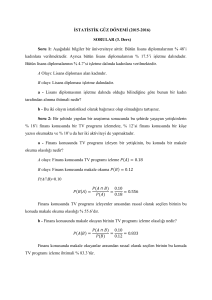

Kesikli r.d.: Örnek

Yıldız Teknik Üniversitesi

İktisat Bölümü

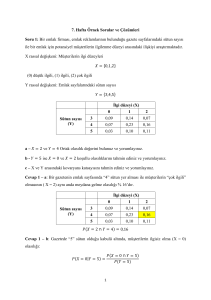

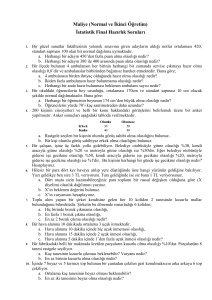

Ekonometri I Ders Notları

• Bir basketçinin iki atış yaptığını ve X r.d.’nin başarılı atış

sayısını gösterdiğini düşünelim. X’in alabileceği değerler

kümesi: {0,1,2} olsun. Olasılık fonksiyonu şöyle verilmiş

olsun:

f(0)=0.2, f(1)=0.44, f(2)=0.36

• En az bir başarılı atış olasılığı nedir?

Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A

Modern Approach, 2nd. edition, Thomson Learning

Appendix B:

Olasılık ve Dağılım Teorisi

P ( X ≥ 1) = P ( X = 1) + P( X = 2)

Doç. Dr. Hüseyin Taştan1

= 0.44 + 0.36 = 0.80

1 Yıldız Teknik Üniversitesi, İktisat Bölümü, Yıldız Kampüsü H Blok, Oda no. 124, Beşiktaş, İstanbul.

• Bu dağılımın grafiği şöyledir:

Email: tastan@yildiz.edu.tr

1

Rassal Değişkenler

(Random Variables)

Serbest basket atışı örneği için olasılık fonksiyonu

• Alacağı değer belli bir rassal (random) deneyin

(experiment) sonucuna bağlı olan değişkenlere rassal

değişken (r.d.) denir.

• X: r.d.,

• x: X r.d.’nin aldığı belli bir değer

• Kesikli r.d.: Alacağı değerler sayılabilir (sonlu ya da

sonsuz) olan rassal değişken.

• Sürekli r.d.: Belli bir aralıkta (örneğin reel sayılar doğrusu

üzerinde) herhangi bir değeri alan rassal değişken.

Kesikli r.d.’den farklı olarak sürekli r.d. sayılamaz. Bu

nedenle bir sürekli r.d.’nin belli bir değere eşit olma

olasılığı sıfırdır.

Kesikli Rassal Değişkenler

Sürekli Rassal Değişkenler

• X sürekli r.d.’nin olasılık yoğunluk fonksiyonu (probability density

function, pdf) aşağıdaki koşulları sağlar:

f ( x) ≥ 0

+∞

∫ f ( x)dx = 1

−∞

• Aralık olasılıkları:

• Sürekli r.d.’in aralık olasılıkları şöyle yazılabilir:

Appendix B, J.M. Wooldridge Introductory

Econometrics

1

YTÜ İktisat Bölümü EKONOMETRİ I

Ders Notları

Sürekli bir r.d.’nin a ve b arasında olma olasılığı

(taralı bölgenin alanı)

Örnek: X~uniform(a,b)

Ortak (bağlı)dağılımlar (joint distributions) ve

bağımsızlık:

• X ve Y r.d. Aşağıdaki koşul sağlandığında

istatistik bakımından bağımsızdırlar:

• Sürekli:

Birikimli Olasılık Fonksiyonu

• Kesikli:

• Sürekli durumda ortak yoğunluklar marjinal

yoğunlukların çarpımı olarak yazılabiliyorsa ya da

kesikli durumda ortak olasılıklar marjinal

olasılıkların çarpımı olarak yazılabiliyorsa bu

değişkenler istatistik bakımından bağımsızdırlar.

Örnek B.1 : İki serbest basket atışı

Aralık Olasılıkları ve Birikimli Olasılık Fonksiyonu

•

•

•

•

•

X :ilk atışın sonucu (1 veya 0)

Y : ikinci atışın sonucu (1 veya 0)

Atıcının genel başarı oranı %80 olsun: Yani, P(X=1)=P(Y=1)=0.80

Basketcinin iki atışı da basket yapma olasılığı nedir?

X ve Y bağımsız (independent) ise,

P(x=1,Y=1)=P(X=1).P(Y=1)=0.8x0.8=0.64

• Bağımsız değillerse bu yanıt doğru olmaz.Örneğin, koşullu olasılıkları şöyle

olsun :

• Yanıt: (B.15 ) den,

Appendix B, J.M. Wooldridge Introductory

Econometrics

2

YTÜ İktisat Bölümü EKONOMETRİ I

Ders Notları

Beklenen Değer (Expected Value)

• E(x) veya µ: X’in tüm muhtemel değerlerinin ağırlıklı bir

ortalamasıdır. Ağırlıklar, olasılık fonksiyonları (ya da

yoğunluk f., pdf) tarafından belirlenir.

• Kesikli:

Varyans

• X, tesadüfi değişken (random variable), µ=E(X)

olsun.Varyans X rassal değişkeninin, kendi beklenen değeri

çevresindeki değişkenliğinin bir ölçüsüdür.

• Anakütle (population) varyansı ile örneklem varyansı

birbiriyle karıştırılmamalıdır.

• Varyans tanımı:

• Sürekli:

• Örnek : X kesikli r.d. -1,0,2 değerlerini sırasıyla 1/8, ½ ve

3/8 olasılıklarıyla alıyor olsun. Beklenen değerini bulalım.

devam

• X’in bir fonksiyonunun beklenen değeri:

Aynı ortalamaya fakat farklı dağılımlara (varyansa) sahip iki

değişken : x ve y

Örnek B.4: Örnek B.3’den, X=-1,0 ve 2 ve olasılıklar,

sırasıyla, 1/8, ½ ve 3/8 idi. g(X)=X2 tanımlayalım.

Böylece,g(X)’in beklenen değeri :

BEKLENEN DEĞERİN ÖZELLİKLERİ

• c sabit bir sayı olmak üzere

• a, b sabit sayılar olmak üzere

Varyansın Özellikleri

• Eğer P(X=c)=1 ise Var(X)=0, E(X)=c

• Yani bir rassal değişkenin varyansı sıfırsa aslında o r.d.

bir sabit sayıdır. Başka bir deyişle, sabit bir sayının

varyansı sıfırdır.

• a ve b sabit sayılar olmak üzere

• a1,a2,…,an sabit sayılar olmak üzere

• Özel durum: ai=1, her i=1,…,n

Appendix B, J.M. Wooldridge Introductory

Econometrics

• Bir rassal değişkene sabit bir sayının eklenmesi o r.d.’nin

varyansını değiştirmez.

• Bir rassal değişken sabit bir sayıyla çarpılırsa, varyansı

sabitin karesiyle çarpılır.

3

YTÜ İktisat Bölümü EKONOMETRİ I

Ders Notları

Kovaryansın Özellikleri

Standart sapma

• Bir rassal değişkenin standart sapması o r.d.’nin

varyansının pozitif kareköküdür.

• Sabit bir sayının standart sapması sıfırdır.

• a ve b sabit sayılar olmak üzere

• X ve Y bağımsız ise kovaryansları sıfırdır.

• Ancak bunun tersini söyleyemeyiz. Yani

kovaryansın sıfır olması X ve Y’nin bağımsız

olduğu anlamına gelmez.

• a, b sabit sayılar olmak üzere

• Cauchy-Schwartz eşitsizliği

Bir değişkenin standardize edilmesi

• Rassal değişken X’in ortalaması µ ve standart

sapması σ olsun. X’in ortalamasından sapmalarını

standart sapmasına bölerek yeni bir Z değişkeni

tanımlayalım:

Korelasyon katsayısı: doğrusal bağımlılık (linear

dependence) ölçüsü

• X ve Y bağımsız ise korelasyon katsayısı 0 olur.

• Korelasyon katsayısının 0 olması X ve Y’nin bağımsız

olduğu anlamına gelmez. Bu durumda X ve Y ilişkisizdir

(uncorrelated) denir.

• Korelasyon katsayısının işareti kovaryansın işaretine

bağlıdır.

• Nedensellik ilişkisi belirtmez.

Kovaryans

• X ve Y tesadüfi değişkenlerinin beklenen

değerlerine,

ve

, diyelim.

• Kovaryans, X ve Y r.d.’lerinin ortalamalarından

farklarının çarpımının beklenen değeri olarak

tanımlanır:

Appendix B, J.M. Wooldridge Introductory

Econometrics

Korelasyon (devam)

►

4

YTÜ İktisat Bölümü EKONOMETRİ I

Ders Notları

Tesadüfi değişkenlerin toplamlarının varyansı

devam

• a ve b sabit sayılar olmak üzere

►

• X ve Y r.d. bağımsız ya da ilişkisiz ise sondaki

Kovaryans terimi sıfır olur ve:

•

•

•

devam

ikili olarak ilişkisiz rassal değişkenler

sabit sayılar olmak üzere

►

ve

Burada, ağırlıklar X’in aldığı değerlere göre değişen

olasılıklar olmaktadır. E(Y|x), x’in bir fonksiyonudur ve

Y’nin beklenen değerinin x ile birlikte nasıl değiştiğini

gösterir.

Örnek : X, eğitim durumu değişkeni (okunulan yıl sayısı),

Y, saat başına ücretler. Ülkedeki tüm çalışanlar

kapsanmaktadır (örnek değil kitle söz konusu)

Aşağıdaki grafik, tahsile göre ücretlerin beklenen değerini

verecektir.

devam

• öyle bir doğrusal ilişki bulunmuş olsun:

Özel durum:

Koşullu beklenen değer (conditional

expectation)

• Korelasyon ve kovaryans iki değişken arasındaki

doğrusal (linear) ilişkiyi ölçer ve değişkenleri

simetrik olarak ele alır. X ile Y aynı konumdadır.

Oysa, çoğu kez, X’i bağımsız, Y’yi bağımlı değişken

alarak, belli bir X değeri verilmişken Y’nin alacağı

değeri bulmak isteriz. İlişki, doğrusalolmayan(nonlinear) türden olacaktır.

• Koşullu beklenen değer kovaryans ve korelasyon

katsayısının yakalayamayacağı doğrusal olmayan

ilişkileri de gösterir.

• Bu durumda tek bir sayıdan ibaret bir ölçü

bulamayacağız.Onun yerine, X’in verilmiş değerleri

için Y’nin koşullu beklenen değerine (conditional

expectation or conditional mean) bakacağız.

Appendix B, J.M. Wooldridge Introductory

Econometrics

Koşullu beklenen değerin özellikleri

1.

c(X), X’in herhangi bir fonksiyonu olsun:

E[c(X)|X] = c(X)

Eğer X’e göre koşullu beklenti alıyorsak, X’in fonksiyonları

sabit gibi düşünülebilir (sabitin beklenen değeri

kendisine eşittir).

Örnek: E[X2|X] = X2

2. X’in a(X) ve b(X) gibi iki fonksiyonu için:

E[a(X)Y+b(X)|X] = a(X)E[Y|X] +b(X)

Örnek: XY+2X2’nin X’e göre koşullu beklenen değerini

bulalım:

E[XY+2X2|X] = X E[Y|X] + 2X2

5

YTÜ İktisat Bölümü EKONOMETRİ I

Ders Notları

devam

3.

X ve Y bağımsız ise

E(Y|X) = E(Y)

X ve Y bağımsızsa Y’nin X’e göre koşullu beklenen değeri

X’e bağlı değildir. X’in değeri ne olursa olsun Y’nin

koşullu beklentisi koşulsuz beklentiye eşit olur.

Örneğin, ücret-eğitim ilişkisinde eğer ücretler eğitim

düzeyinden bağımsız olsaydı ilkokul ve üniversite

mezunlarının ücret ortalamaları aynı olurdu. Ancak bu

doğru olmadığından ücret ve eğitim seviyesinin

bağımsız olduğunu varsayamayız.

Bu özelliğin özel bir durumu şudur: Eğer U ve X

bağımsızsa ve E(U)=0 ise:

E(U|X) = 0

devam

Normal (Gaussian) Dağılım

• X sürekli rassal değişkeni normal dağılıma uyuyorsa

herhangi bir değeri alabilir.

• Normal dağılımın iki parametresi vardır: beklenen değer

ve varyans:

µ=E(X) ve σ2=Var(X)

• Olasılık yoğunluk fonksiyonu (pdf):

Normal Dağılımın oyf’nun grafiği

4.

Yinelenen Beklentiler Kanunu (Law of Iterated

Expectations)

E[E(Y|X)] = E(Y)

Anlamı: Eğer önce E(Y|X)’i X’in bir fonksiyonu olarak

hesaplar, daha sonra X’in dağılımına göre beklentisini

alırsak Y’nin beklenen değerine ulaşırız.

Bu özelliğin daha genel bir versiyonu:

E(Y|X) = E[E(Y|X,Z) |X]

5. Eğer E(Y|X) = E(Y) ise Cov(X,Y)=0 ve Corr(X,Y)=0

X’in her fonksiyonu Y ile ilişkisizdir.

U ve X iki r.d. olsun. E(U|X) = 0 ise (4) ve (5) özelliklerinden

hareketle E(U)=0’dir ve U ve X ilişkisizdir (kovaryansları

sıfırdır)

Koşullu Varyans

(Conditional Variance)

• Y’nin X’e göre koşullu varyansı ilgili koşullu dağılımdan

hareketle hesaplanan varyanstır:

Var(Y|X=x) = E{[Y-E(Y|x)]2 |x}

= E(Y2|x) –[E(Y|x)]2

• Eğer X ve Y bağımsızsa

Var(Y|X) = Var(Y)

Appendix B, J.M. Wooldridge Introductory

Econometrics

6

YTÜ İktisat Bölümü EKONOMETRİ I

Ders Notları

Ki-kare Dağılımı

• Zi, i=1,...,n, birbirinden bağımsız standart normal r.d.

olsun. Bunların karelerinin toplamı n s.d. ile ki-kare

dağılımına uyar.

t-Dağılımı

• Z std normal dağılan, X ise n s.d. ile ki-kare dağılan birbirinden bağımsız

iki r.d. olsun. Bu durumda aşağıdaki r.d. n. s.d. ile t dağılımına uyar:

F Dağılımı

• X1 k1 s.d. ile X2 ise k2 s.d. ile ki-kare dağılımına uyan

birbirinden bağımsız iki r.d. olsun. Bu durumda aşağıdaki

r.d. (k1,k2) s.d. ile F dağılımına uyar:

Appendix B, J.M. Wooldridge Introductory

Econometrics

7