2001-2010

YILLARI ARASI

TÜRK LİRASINDA YAŞANAN

DEĞERLENMENİN ÖLÇÜM

RAPORU

Dr. Özer ARABACI

Dr. Kadir Yasin ERYİĞİT

Prof. Dr. Lale Erdem KARABIYIK

1.GİRİŞ

Yabancı ülke paralarının yerli para cinsinden fiyatı olan döviz kurları, serbest piyasa

ekonomisindeki diğer tüm fiyatlar gibi arz ve talep kuralları gereğince dengeye yönelen ve

piyasada döviz arz ve talebini eşitleyen fiyatlardır. Ancak döviz arzı ve talebi dış ticaret ve

dış sermaye piyasası olmak üzere iki piyasada gerçekleşmektedir. Döviz talebinin kaynağı dış

ticaret piyasasındaki ithalat ile dış sermaye piyasasında ülkeden çıkacak olan yabancı sermaye

ya da daha net bir ifade ile sıcak para ve dolaysız sermaye çıkışları ve borç ödemeleri gibi

faktörlerdir. Döviz arzının kaynağı ise, dış ticaret piyasasındaki ihracat ile dış sermaye

piyasasında ülkeye giren yabancı sermaye ya da yine daha net bir ifade ile sıcak para ve

dolaysız sermaye girişleri ve alınan borçlardır (Ertuna, 2007).

Dış sermaye piyasalarındaki faktörler sabit iken, dış ticaret piyasasında ihracat ithalatı

karşılayamıyorsa, döviz talebi döviz arzından yüksek olur. Böylece döviz kuru yükselir, daha

yüksek bir döviz kuru seviyesinde ithal mallar daha pahalı ve ihraç malları daha ucuz hale

gelir. Bu durumda yaşanan ihracat artışı ve ithalat düşüşü ile ihracat ithalatı karşılar, döviz

talebi ile döviz arzı eşitlenir.

Ancak dış sermaye piyasasındaki faktörler elbetteki sabit olmayacaktır. İhracatın

ithalatı karşılayamadığı durumda eğer ülkeye herhangi bir nedenle yabancı sermaye girişi

oluyorsa, o ülkede döviz arz ve talebi yine eşitlenir. Fakat bu durumda ulaşılan denge dış

ticaret açığına ve bu yolla cari işlem açıklarına yol açan bir dengedir (Ertuna, 2007). Döviz

kurlarının düşük olması ya da enflasyon oranında artmaması, ithalatı daha ucuz ihracatı ise

daha pahalı hale getirmiştir. Dış ticaret piyasasındaki döviz arz ve talep dengesizliğinin

yabancı sermaye piyasalarından karşılanmaya devam edilmesi döviz kurlarının düşmesine ya

da enflasyona oranla daha yavaş artmasına neden olmaya devam eder. Ancak böyle bir

durumda ülke parasının yabancı bir para birimi karşısında değerinin sözkonusu iki ülkenin

enflasyonlarıyla orantılı bir şekilde değişmemesi o ülke parasının aşırı değerlenmesi anlamına

gelecektir. Ülke parasının aşırı değerlenmesi, dış ticaret açıkları yoluyla da cari işlem

açıklarının giderek daha fazla büyümesi sonucunu doğurur.

Hemen burada şunu da belirtilmesi gerekmektedir ki bir ülke parasının değerlenmesi,

ülke ekonomisinde verimliliğin (işgücü ve sermaye), teknolojik ilerlemenin, tasarım ve marka

yaratımı vb. gelişmelerin sonucunda olur (Ertuna, 2004). Bu yollarla rekabet gücünün artması,

ihracatın ve dolayısıyla da dış ticaret piyasasında döviz arzının artması ile döviz kuru denge

fiyatının yine daha düşük bir noktada belirlenmesine yol açar. Ancak bu durum bir aşırı

değerlenme değil, ülke parasının daha değerli hale gelmesidir.

Aslında Türkiye ekonomisi 2001 sonrası dönemde yukarıda kabaca ana hatları verilen

yerli paranın aşırı değerlenme senaryosunu yaşamış ve yaşamaya devam etmektedir. Bilindiği

gibi Türkiye’de çeşitli istikrar programları uygulanmış olsa da yüksek ve oynak bir enflasyon

varlığını 2002 yılına kadar sürdürmüştür. Aralık 1999’da uygulanmaya başlanan kur çıpasına

dayalı ve ücret çıpasıyla desteklenen istikrar programı Kasım 2000 ve Şubat 2001 krizleriyle

sona ermiş ve bu krizlerden sonra Mayıs 2001’de güçlendirilmiş bir istikrar programı esnek

kur rejimi altında yeni bir IMF programı olarak uygulamaya konulmuştur. 2002 yılı başından

itibaren enflasyon hedeflemesi sistemiyle birlikte azalmaya başlayan enflasyon 2004 yılından

beri %10’lar civarında seyretmektedir.

Ayrıca ilgili dönemde ekonomik büyüme rakamları oldukça yüksek oranlarda

gerçekleşmiştir. Gayri Safi Yurt İçi Hasılanın gelişme hızlarına bakılacak olursa, 2002’nin

birinci

çeyreğinden 2008’in

üçüncü çeyreğine kadar hiçbir negatif değer

göze

çarpmamaktadır. 2008 krizinin olumsuz etkilerinin hemen ardından ekonominin büyüme

anlamında gösterdiği toparlanma yüksek oranlarla kendisini göstermektedir.

Ancak Türkiye ekonomisinin gösterdiği yüksek büyüme performansı 2000 ve 2001

krizlerinin ortaya çıkardığı işsizlik problemini giderememiş ya da bir başka ifade ile büyüme

istihdam yaratmayan bir görünüm sergilemiştir. 2000 ve 2001 krizleri ile %6.4 ‘den %10’ların

üzerine yükselen işsizlik oranı 2002 sonrası dönemde büyüme oranlarındaki artışa paralel

gerileme göstermemiş fakat 2008 krizindeki daralmanın etkisi ile %14’ler seviyesinin üzerine

çıkmıştır. 2009 ve 2010 yılında yaşanan büyüme işsizlik oranını bir miktar geriletse de DPT

tahminlerine göre 2010 yılı için %12.2 olarak gerçekleşecek, 2011, 2012 ve 2013

projeksiyonlarına göre de %11’lerin üzerinde olacaktır.

Ele alınan dönemde yabancı ülke paralarının TL cinsinden fiyatı olan döviz kurlarında,

özellikle 2003 sonrası periyotta, Türkiye ekonomisi çok da alışık olmadığı gelişmeler

yaşamıştır. 2010 yılı Eylül ayında 1.50 TL olan 1 ABD Doları, 2004 yılı Mayıs ayı değerine

eşit ve 2001 yılı Ekim ayı değerinin %6.5 oranında altındadır. Bu gelişmede elbette özellikle

2001 yılı sonlarından itibaren ABD’nin Doların değerini düşürerek kendisine uluslararası

alanda rekabet avantajı yaratmasının etkisi bulunmaktadır. Ancak 2010 yılı Eylül ayında 1.94

TL olan 1 Avro da 2006 yılı Haziran ayı değerinin altındadır. 2003 yılı için 100’e endeksli

tüketici ve üretici fiyatları endeks değerlerinin, 2009 yılı için sırasıyla 164 ile 160, 2010

yılında içinde bulunduğumuz dönem itibariyle de yine sırasıyla 177 ve 173 değerlerine

ulaşmış olması konuyu son derce düşündürücü kılmaktadır.

Çalışmada ele alınan konu itibariyle dış ticarete yaşanan gelişmeler son derece önem

arz etmektedir. İhracat 2001 yılında 31.334 milyar dolar iken 2008 yılında 132.028 milyar

dolar seviyesine ulaşarak tam 4.2 kat artmıştır. Bu yıllık ortalama %22.75’lik bir artış

anlamına gelmektedir. Öte yandan ithalat ise 2001 yılında 41.339 milyar dolar seviyelerinden

2008 yılında 201.964 milyar dolar seviyesine çıkmıştır. İthalat ilgili dönemde 4.88 kat artış

göstermiştir. Bu ise yıllık ortalama %25.43’lik bir artış anlamına gelmektedir. Dış ticaret açığı

ise 2001 yılında 10 milyar dolar seviyelerinden 2008 yılına gelindiğinde yaklaşık 70 milyar

dolara yükselmiştir. Dış ticaret açığı 7 kat artmış ve yıllık ortalama artışı %32 olmuştur.

Öte yandan 2008 krizi dış ticarette önemli bir daralmaya yol açmıştır. 2009 yılında

ihracat bir önceki yıla göre %22.63, ithalat ise %30.22 oranında gerilemiştir. Dış ticaret açığı

ise %44.54 oranında azalarak 38.786 milyar dolar olarak gerçekleşmiştir. Ancak krizin

etkisinin azalmasıyla dikkat çekici gelişme, ihracat, ithalat ve dış ticaret açığının 2008

krizinin öncesi dönemdeki artış trendlerini tekrar yakalamaları olmuştur. 2010 yılında içinde

bulunduğumuz döneme kadar ihracat 81.884 milyar dolar, ithalat 130.523 milyar dolar ve dış

ticaret açığı da 48.639 milyar dolar olarak gerçekleşmiştir.

Geniş ekonomik grupların sınıflandırılmasına göre ithalatın alt kalemlerine

bakıldığında yukarıda bahsedilen gelişmelere bir açıklama getirmek aslında mümkündür.

Türkiye ekonomisinin 2001 yılında 41.339 milyar dolar olan ithalatının 30.301 milyar

doları aramalı ithalatı olup bu toplam ithalatın %73 kadarını oluşmaktadır. Sermaye ve

tüketim malları ithalatı ise sırasıyla %17’lik ve %9’luk kısımları oluşturmaktadır. 2008 yılına

kadar olan süreçte aramalı ithalatı tam 5 kat kadar artıp 151.747 milyar dolara ulaşmış ve

yıllık ortalama artışı %25.88 olmuştur. 2008 Krizinin etkisiyle 2009 yılında bir önceki yıla

göre % 35 oranında azalan aramalı ithalatı, 2010 yılında içinde bulunduğumuz döneme kadar

94.134 milyar dolar olarak gerçekleştirerek toplam ithalatın yine %72.12’lik kısmını

oluşturmuş ve 2008 krizinin öncesi dönemdeki artış trendini tekrar yakalamıştır.

Bu durumda toplam yapılan ithalata şeklini veren ithalat kaleminin aramalı ithalatı

olduğu açıktır. İthalatta yaşanan yüksek artışın dış ticaret açığını kriz dönemi dışında yıllık

ortalama

%32 arttırdığı düşünülecek olursa, bu durumun sorumlusunun aramalı ithalatı

olduğu rahatlıkla söylenebilir. Aramalı ithalatının bu derece yüksek bir artış göstermesinin

temelinde TL’nin aşırı değerlenmesi ve bunun sonucunda ithalatın ucuzlaması gerçeği

yatmaktadır. İhracat ürünleri ise üretimde kullanılan daha ucuz ithal girdiler nedeniyle düşük

katma değerli hale gelmektedir. Böylece bu durum, yüksek büyüme oranlarına rağmen 2002

yılı öncesi seviyelerine bir türlü geri dönemeyen işsizlik oranlarının da bir ölçüde

sorumlusudur. Dış ticaret açıkları yoluyla Türkiye ekonomisi ciddi boyutlarda Cari işlemler

açıkları vermektedir. Mal dengesindeki bu fark hizmet gelirleri (Turizm) ve Cari transferler

ile kapatılamamaktadır. Alınan borçlar için ödenen faizler nedeniyle Yatırım gelirleri

kaleminin Türkiye için sürekli negatif çalıştığını da hesaba katacak olursak, Cari işlem

açıklarının ülke ekonomisi için önemli risk yarattığını söylemek yanlış olmayacaktır. Cari

işlem açıkları 2002 yılından 2008 yılına kadar 626 milyon dolardan 41.946 milyar dolara

çıkarak yaklaşık 68 kat artmıştır. Bu denli yüksek olan cari işlem açıklarının kapatılması için

ülkeye ciddi boyutlarda yabancı sermaye girişi gerekmektedir.

Bu çalışmanın amacı 2001 yılı sonrası dönem boyunca TL’nin aşırı değerlenme

oranını belirlemektir. Bu amaçla öncelikli olarak Satınalma Gücü Paritesinin (PPP) ticaret

partnerleri arasında sadece ticarete konu olan mallar için geçerli olduğu varsayımından

hareketle TL/DL ve TL/EU ikili reel döviz kurları için dönemler itibariyle denge değerleri

tahmin edilmiştir. Sonrasında bu uzun dönem denge değerleri baz alınarak nominal döviz

kurları için denge değerleri hesaplanmıştır. Bu bulunan değerlerle piyasada oluşan nominal

döviz kurları arasındaki farka dayanarak TL’nin Dolar ve Avro karşısındaki aşırı değerlenme

oranları dönemler itibariyle elde edilmiştir.

2. MODEL

Bu çalışmada temel alınan model, Kakar ve Ogaki (1999) ve Kakar (2001)

çalışmalarına dayanmaktadır. Türkiye TR ve ABD US gibi iki ülkede ticarete konu olan

T ve ticarete konu olmayan N mallar olmak üzere iki tür malın bulunduğu varsayımı

altında, her iki ülke için ticarete konu olan ve olmayan malların geometrik ortalamalarından

oluşturulan genel fiyat düzeyleri,

p j ,t j ,t j p Nj ,t 1 j

pTj ,t ,

j TR,US

(1)

olarak ifade edilebilir. Burada, p j ,t , logaritmik formda genel fiyat endeksini, j , genel fiyat

endeksindeki ticarete konu olmayan malların oranını ve aynı zamanda durağan olduğu

varsayılan j ,t , genel fiyat düzeyinden sapmalara yol açan ölçme hataları gibi faktörleri

dikkate alan bir değişkeni temsil etmektedir. Nominal döviz kurunun logaritmasını, et

göstermek üzere reel döviz kuru,

CPI

CPI

ret et pTR

,t pUS ,t

(2)

şeklindedir. Burada ptCPI , genel fiyat düzeyi olarak tüketici fiyatlarını göstermektedir. Ülkeler

arasında ticarete konu olan mallar genellikle özdeş olmadığından kısa dönemde PPP ticareti

yapılan mallar için bile geçerli olmayabilir. PPP uzun dönemde ticarete konu olan malların

fiyatları için geçerli olduğunda

T

T

et pTR,t

pUS

,t t

olacaktır. Burada, t

(3)

i.i.d.0, 2 varsayımı yapılmaktadır. Ticarete konu olan ve olmayan

malların göreli fiyatlarını,

q j ,t p Nj ,t pTj ,t ,

j TR,US

(4)

göstermek üzere eşitlik (1) - (4) birleştirilerek, reel döviz kuru yeniden,

ret TR qTR,t US qUS ,t vt

(5)

şeklinde yazılabilir. Burada t TR,t US ,t Ete TR,t US ,t t , sıfır ortalamalı rassal

değişken ve Ete TR,t US ,t ’dir ve iki ülke arasındaki t dönemindeki ölçme hataları

farkının beklenen değeri Ete ile göstermektedir.

Eşitlik (5), reel döviz kurunun uzun dönemde göreli fiyatlar ile birlikte hareket

edeceğini ima etmektedir. Böyle bir denklemi tahmin edebilmek için her iki ülkenin ticarete

konu olan ve olmayan mallarının göreli fiyatlarına gereksinim vardır. Bu tür fiyat endekslerini

hazır olarak bulmak mümkün değildir. Tek çözüm, bu değişkenleri iyi bir şekilde temsil

edecek gölge değişkenler üretmektir.

Tüketici fiyat endeksleri, hane halkları tarafından ortalama olarak tüketilen bir mal

sepetine dayanmaktadır. Öte yandan toptan eşya fiyat endeksleri, genel olarak büyük çapta

ticareti yapılan tarımsal ve sanayi mallarının bir sepetini temel almaktadır. Sepet

içeriklerindeki bu temel farklılık nedeniyle, tüketici fiyat endeksleri toptan eşya fiyat

endekslerinden daha fazla ticarete konu olmayan mal içerecektir. Bu gerçekten hareketle,

ticarete konu olan ve olmayan malların göreli fiyatları için gölge değişkenler üretilebilir.

Tüketici ve toptan eşya fiyatları sırasıyla,

pTj ,t ,

j TR,US

(6a)

pTj ,t ,

j TR,US

(6b)

CPI

N

pCPI

j ,t j ,t j p j ,t 1 j

WPI

N

pWPI

j ,t j ,t j p j ,t 1 j

WPI

şeklinde ifade edilebilir. Burada CPI

ticarete konu olan ve olmayan malların

j ,t ve j ,t

geometrik ortalamaları ile belirlenemeyen sapmalara neden olan faktörleri, temsil etmektedir.

Tüketici fiyat endeksleri, toptan eşya fiyat endekslerine kıyasla daha fazla ticarete konu

olmayan mal bileşimi içerdiğinden 0 j j 1 varsayımı yapılabilir. Eşitlik (6b), (6a)’dan

çıkarılırsa,

p

CPI

j ,t

WPI

pWPI

CPI

j j qj ,

j ,t

j ,t j ,t

j TR,US

(7)

elde edilir.1 Eşitlik (7) q j için çözülür ve bulunan eşitlik (5)’te yerine konursa

US

CPI

TR CPI

WPI

WPI

ret

pUS ,t pUS ,t t

pTR,t pTR,t

TR

US

TR

US

denklemi

bulunur.

Burada

(8)

CPI

WPI

CPI

WPI

Ete TR,t

TR,t

US

,t US ,t

CPI

WPI

CPI

WPI

t v TR

,t TR ,t US ,t US ,t

E

e

t

CPI

TR ,t

WPI

CPI

WPI

TR

,t US ,t US ,t

sabit

terim

ve

sıfır ortalamalı bir

rassal değişkendir. Eşitlik (8) reel döviz kurunu her iki ülkedeki tüketici fiyat endeksi ile

toptan eşya fiyat endeksinin göreli değerlerinin doğrusal bir fonksiyonu olarak ifade

etmektedir. Bu denklemdeki göreli fiyatlar, ticarete konu olmayan malların fiyat düzeyleri

için birer gölge değişken olarak kullanılabilir. Eşitlik (8)’de verilen model, uygun yöntemlerle

tahmin edilerek katsayı tahminlerinin işaretlerinin beklentilere uygunluğu araştırılabilir ve

tahmin edilen katsayıların anlamlılığı sınanabilir.

3. EKONOMETRİK YÖNTEM

Bu kesimde, eşitlik (8)’de sunulan modelin uzun dönem denge katsayıları Johansen ve

diğerleri (2000) yapısal kırılmalı eştümleşim sınaması kullanılarak tahmin edilmektedir.

Kuşkusuz, eşitlik (8)’de ifade edilen uzun dönemli ilişki çok değişkenli eştümleşim yöntemi

ile tahmin edilmeden önce, modelde yer alan değişkenlerin zaman serisi özelliklerinin

incelenmesi gerekmektedir. Bu çalışmada özellikle ele alınan dönem itibariyle ekonomik

krizlerin serilerde olası yapısal kırılma olarak ortaya çıkması durumunu da dikkate almak

Dikkat edilirse eşitlik 6(a) ve 6(b) logaritmik formda verilmektedir. Dolayısıyla yapılan işlem tüketici

fiyatlarının toptan eşya fiyatlarına bölünmesi ve sonucun logaritmik formda ifade edilmesidir.

1

açısından, Lee ve Strazicich (2003) tarafından geliştirilen çoklu yapısal kırılmalı birim kök

sınamasının kullanılması uygun bulunmaktadır.

3.1 Johansen, Mosconi ve Nielsen Eştümleşme (2000) Yaklaşımı

Aralarında uzun dönem denge ilişkisi aranan zaman serilerinin incelendikleri

dönemlerde bir ya da iki yapısal kırılma içerdiği durumlar için Johansen ve diğerleri (2000)

alternatif bir eştümleşme sınama yordamı geliştirmiştir. Bu yaklaşım Johansen (1988) ve

Johansen ve Juselius (1990) tarafından geliştirilen yöney hata düzeltme modeli (VECM)

tabanlı eştümleşim analizinin alternatif bir uygulamasıdır.

Eşitlik (8) için Yt ret

p

CPI

TR ,t

WPI

pTR

,t

p

CPI

US ,t

WPI

pUS

,t

olmak üzere r

sayıda

eştümleşim yöneyi içeren bir yöney olarak tanımlanırsa, Johansen ve diğerleri (2000)

tarafından önerilen model VECM biçiminde

Yt

q

k 1

k

d

Yt 1

E

Y

D

mWm,t t

t

i

t

i

j

,i

j

,t

i

tE

i 1

i 1 j 2

m 1

t

(9)

şeklinde ifade edilebilir. Burada t ..., 1, 0,1,... olmak üzere , birinci fark işlemcisi, k ,

gecikme sayısı, Et E1t

E2t

... Eqt , T j 1 k t T j

j 1,..., q için E j ,t 1 diğerleri

sıfır olarak kabul edilen q adet kukla değişken yöneyidir. Burada dikkat edilirse E j ,t etkin alt

örneğinin ilk k gözlemi sıfıra eşitlenmektedir. D j ,t i , j -nci dönemdeki i -nci gözlem için eğer

t T j 1i j 1,..., q ise D j ,t i 1 diğerleri sıfır olan “etki” (impulse) kukla değişkenleridir.

“Müdahale” (intervention) kukla değişkeni Wm,t m 1,..., d Hendry ve Mizon’un (1993)

önerisi doğrultusunda, kalıntıların normal dağılmasını sağlamak için modele katılmaktadır.

,

p r boyutlu uzun dönem denge ilişkisini gösteren eştümleşim dizeyi, ise p r

boyutlu uzun dönem dengesine doğru ayarlanma hızını gösteren katsayı dizeyidir.

1 2 ... q , q r boyutlu uzun dönem yönelim katsayılarının dizeyidir. i 1,..., k 1

olmak üzere i ,

p p

1 2 ... q ,

boyutlu,

j 2,...q ,

i 1,..., k

ve m 1,..., d

olmak üzere

p q boyutlu, j ,i , q 1 boyutlu ve m , q 1 boyutlu kısa dönem

katsayı dizey ve yöneyleridir.

Her bir alt örnek dönemi için, Yt tEt düzey ve yönelim kırılması etrafında

durağanlığı göstermektedir. Eşitlik (9), Yt eştümleşim ilişkisinin yönelim ve düzeyinin

dönemden döneme farklılık gösterdiği doğrusal yönelim modeli, Hl r , olarak adlandırılır.

Burada dikkat edilirse p p ve 1 ,..., q 1 ,..., q pq olmak üzere eğer

rank , 1 , 2 ,.., q r ise her bir alt örnekte belirlenimsel bileşen hem durağan dışılık hem

de eştümleşim ilişkisi için doğrusaldır. Doğrusal yönelim modelindeki r adet eştümleştirici

yöneyin varlığı için sınanan önsav H l r : rank ,1 , 2 ,.., q r şeklindedir. Kanonik

ilgileşim (CanCor),

i 1,...,k

Yt 1

CanCor Yt , Et , Yt 1 , Yt 2 ,..., Yt k 1 , D j ,t i ,Wm,t , j 2,...,q

tE

t

m 1,...,d

(10)

kullanılarak 1 ˆ1 ... ˆ p 0 kareli örnek kanonik ilgileşim değerlerinin tahmin edilmesiyle

H l p alternatifine karşı r eştümleşim ilişkisi H l r önsavı için olabilirlik oranı sınaması (iz

sınaması),

p

LR H l r H l p T ln 1 ˆi

i r 1

(11)

şeklinde olmaktadır (Johansen ve diğerleri, 2000).

Eştümleşim ilişkisinin sadece düzeyinin dönemden döneme farklılık gösterdiği

durumda, eşitlik (9)’da verilen model şu şekle dönüşmektedir:

k q

d

Y k 1

Yt t 1 i Yt i j ,i D j ,t i mWm ,t t .

Et i 1

i 1 j 2

m 1

(12)

Burada Yt Et düzey kırılmaları etrafında durağanlığı gösterir ve düzey her bir

dönem için farklılık gösterecektir. Eşitlik (12) H c r modeli olarak adlandırılmaktadır.

1 ˆ1 ... ˆ p 0 kareli örnek kanonik ilgileşimleri,

i 1,..., k

Yt 1

CanCor Yt , Yt 1 , Yt 2 ,..., Yt k 1 , D j ,t i ,Wm,t , j 2,..., q

Et

m 1,..., d

(13)

tahmininden elde edilecektir. Bu durumda H c p alternatifine karşı r eştümleştirici ilişki

H c r önsavı için olabilirlik oranı sınaması yine eşitlik (11)’deki gibi olacaktır. Gerek H l r

ve gerekse H c r modeli için kritik değerler Johansen ve diğerlerinde (2000)’de önerildiği

şekilde Gamma dağılımından türetilmektedir.

3.2 VECM Kısıtlama Sınamaları

Yöney hata düzeltme modeli üzerindeki kısıtlamalar, olabilirlik oranı sınaması ile

sınanabilir. Harris ve Sollis (2003) bu sınamaları standart bir çerçevede ele almıştır.

Çalışmada olabilirlik oranı sınamaları Johansen ve diğerleri (2000) tarafından önerilen

modellere genişletilmektedir.

Burada Yt ret

p

CPI

TR ,t

WPI

pTR

,t

p

CPI

US ,t

WPI

pUS

,t , üç adet birinci dereceden tümleşik

içsel değişkenlerin bir yöneyi için sistemde bir adet eştümleşim ilişkisi r 1 ve iki adet

düzey ve yönelim kırılmasının mevcut olduğu varsayılırsa içsel değişkenler yöneyi ve uzun

dönem ve kısa dönem katsayı yöneyleri sırasıyla,

Yt 1

tE ret

t

p

CPI

TR ,t

WPI

pTR

,t

p

CPI

US ,t

WPI

pUS

tE1t

,t

tE2t

tE3t ,

(14)

re

pTRCPI pTRWPI

pUSCPI pUSWPI

1 2 3

(15)

ve

re

pCPI pWPI

TR TR

pUSCPI pUSWPI

(16)

şekline dönüşecektir. VECM üzerindeki ilk kısıtlama sınaması, bireysel dışlanma sınamasıdır.

Bu sınama her bir içsel değişkenin eştümleşim uzayında yer almadığı sıfır önsavını ayrı ayrı

sınamaktadır. Örneğin ret için bireysel dışlanma sınaması için sıfır önsavı,

H 0 : 0 CPI WPI

pTR pTR

CPI

WPI

pUS

pUS

1 2 3

(17)

2

şeklindedir ve olabilirlik oranı sınama istatistiği bir dağılımına sahiptir ( LR ~ 2 ). İkinci

sınama yapısal kırılmaların uzun dönem denge ilişkisinde herhangi bir değişime yol açıp

açmadığını sınamaktadır. Örneğin ilk yapısal kırılma için sıfır önsav,

H 0 : 0 CPI WPI

pTR pTR

CPI

WPI

pUS

pUS

1 1 3

(18)

şeklindedir ve LR ~ 2 . Zayıf dışsallık için sıfır önsavı ise örneğin ret için,

H 0 : re 0

(19)

şeklindedir ve LR ~ 2 . Burada, eğer re 0 sıfır önsavı reddedilmesi, buna karşın

p

CPI

TR

WPI

pTR

0 ve

p

CPI

US

WPI

pUS

0 önsavları reddedilememesi reel döviz kurunun içsel, yurtiçi ve

yurtdışı ticarete konu olmayan malların fiyat düzeylerinin zayıf dışsal olduğunu ima

etmektedir (bkz. Dawson ve Sanjuan, 2005).

4.BULGULAR

Serilerin tek değişkenli zaman serisi özelliklerinin incelenme sürecine Lee ve

Strazicich (2003) tarafından önerilen birden çok yapısal kırılmalı minimum lagrange

çarpanları (LM) birim kök sınamasının uygulanmasıyla başlanmıştır. Birim kök sınama

sonuçları aşağıda Tablo 1’de sunulmuştur. Lee ve Strazicich Birim Kök Sınama İstatistikleri

incelendiğinde, serilerin düzeylerinde durağan dışı olduğu görülmektedir. Gerek reel dolar

kuru ve gerekse de reel avro kurunun durağan dışılığı PPP’nin geçersizliğini ima etmektedir.

Bununla birlikte, Lee ve Strazicich (2003) iki yapısal kırılmalı birim kök sınaması, reel dolar

kuru için biri 2003 yılı Şubat ayı ve diğeri de 2008 yılının Kasım ayı için iki yapısal kırılmaya

işaret etmektedir.

Tablo 1 Lee ve Strazicich Birim Kök Sınama İstatistikleri

Seriler

p

p

p

Kırılma

Tarihi

2003:02 0.2

2008:11 0.8

2003:01 0.2

2008:10 0.8

t -istatistiği

%5

Kritik Değer

-5.13

-5.71

-5.03

-5.71

0.3

-4.26

-4.45

2003:02

2008:08

0.2

0.8

-4.71

-5.71

2005:12

0.5

-3.38

-4.51

Model

Gecikme

retdl

Düzey ve Eğim Kırılması

11

reteu

Düzey ve Eğim Kırılması

11

Düzey ve Eğim Kırılması

4

2003:12

Düzey ve Eğim Kırılması

11

Düzey ve Eğim Kırılması

12

CPI

TR,t

WPI

pTR,t

CPI

US ,t

WPI

pUS

,t

CPI

EU ,t

pWPI

EU ,t

Not: Kritik değerler Lee ve Strazicich (2003 ve 2004)’ten alınmıştır

Reel avro kuru için ise biri 2003 yılı Ocak ayı ve diğeri de 2008 yılının Ekim ayında

olmak üzere iki yapısal kırılma tespit edilmiştir. Test ayrıca, Türkiye için ticarete konu

olmayan malların fiyat düzeylerinde 2003 yılı Aralık ayında ve AB için ticarete konu olmayan

malların fiyat düzeylerinde ise 2005 yılının Aralık ayında yapısal kırılma olduğunu işaret

etmektedir. ABD için ise ticarete konu olmayan malların fiyat düzeylerinde biri 2003 Şubat

diğeri de 2008 Ağustos aylarında iki yapısal kırılma bulunmuştur.

Serilerin her biri için düzeylerde birinci derece durağan dışılığın söz konusu olması,

çözümlemenin bundan sonraki kısmı için Johansen ve diğerleri (2000) eştümleşim sınaması

sürecinde tümleşme derecesi açısından karşılaşılması olası bir denge sorunun olmaması

anlamına gelmektedir. Reel döviz kuru ile ticarete konu olmayan malların göreli fiyatları

arasındaki uzun dönemli ilişki incelenirken, kırılma dönemleri reel dolar kuru için 2003 yılı

Şubat ayı ve 2008 yılının Kasım ayı alınarak, reel avro kuru için ise 2003 yılı Ocak ayı ve

2008 yılının Ekim ayı alınarak eştümleşim çözümlemeleri yapılmaktadır.

Tablo 2 TL/Dolar reel döviz kuru için Johansen ve diğerleri (2000) iz sınaması sonuçları

(k=2)

Model H c r

H 0 H1

Model H l r

r 0 r 1

r 1 r 2

r 2 r 3

60.04 (51.14)

99.62 (70.63)

22.69 (31.53)*

9.73 (15.68)

33.96 (45.14)

12.34 (23.37)

*Kritik değerler parantez içerisindedir ve Johansen ve diğerleri (2000)’de önerildiği gibi Gamma dağılımı kullanılarak türetilmektedir.

Tablo 3 TL/Euro reel döviz kuru için Johansen ve diğerleri (2000) iz sınaması sonuçları (k=2)

Model H c r

H 0 H1

Model H l r

r 0 r 1

r 1 r 2

r 2 r 3

66.93 (51.17)

23.10 (31.56)*

5.44 (15.72)

100.58 (70.67)

49.57 (45.15)

16.65 (23.37)

* Kritik değerler parantez içerisindedir ve Johansen ve diğerleri (2000)’de önerildiği gibi Gamma dağılımı kullanılarak türetilmektedir.

H c r ve Hl r modellerinin sırasıyla tahmininden elde edilen Johansen ve diğerleri

(2000) eştümleşim iz sınaması sonuçları, Tablo 2 ve Tablo 3’de sunulmuştur. Uygun gecikme

uzunluğunun seçimi için Akaike model seçim ölçütü kullanılmış ve k 2 olarak

belirlenmiştir.

İz sınaması sonuçlarına göre, gerek H c r ve gerekse de Hl r modelleri için

eştümleşimsizlik sıfır önsavı bir adet eştümleşim için reddedilmektedir. Ancak Pantula

prensibi gereğince iki eştümleşimsizlik sıfır önsavının ilk olarak H c r modelinde

reddedilememesi nedeniyle uygun model olarak H c r modeli seçilmiştir. Dolayısıyla her iki

reel döviz kuru ile ticarete konu olmayan malların fiyat düzeyleri arasında düzeyde

kırılmaların söz konusu olduğu birer uzun dönemli ilişki söz konusudur.

Tablo 4 TL/Dolar reel döviz kuru için VECM kısıtlama sınama istatistikleri

H0

Sıfır Önsavları

Bireysel Dışlanma

redl 0

retdl

p

p

CPI

TR,t

WPI

pTR,t

CPI

US ,t

WPI

pUS

,t

p

p

CPI

TR,t

WPI

pTR,t

WPI

pTR

0

7.26 (0.01)

p

WPI

pUS

0

10.11 (0.00)

CPI

TR

CPI

US

CPI

US ,t

WPI

pUS

,t

1 2

2 3

13.99 (0.00)

1.58 (0.21)

re 0

11.29 (0.000)

dl

17.56 (0.00)

p

Uzun Dönem Kırılmaları

2003:02

2008:11

Zayıf Dışsallık

retdl

LR -istatistiği

p

WPI

pTR

0

3.81 (0.06)

p

WPI

pUS

0

3.25 (0.07)

CPI

TR

CPI

US

Not: marjinal anlamlılık düzeyleri parantez içerisinde verilmektedir.

Yukarıda Tablo 4 ve aşağıdaki Tablo 5 analizle ilgili olarak üç önemli bilgi

sunmaktadır. İlk olarak, Tablo 4’de bireysel dışlanma sıfır önsavları reddedilen reel dolar

kuru ve ticarete konu olmayan mal fiyat düzeylerinin aynı eştümlesim uzayında yer aldığı

söylenebilir. Bunun yanında reel dolar kuru içsel olarak tahmin edilebilirken ticarete konu

olmayan malların fiyat düzeyleri modele dışarıdan dahil edilebilir. Ayrıca uzun dönem

kırılmaları ile ilgili sınamalar birinci ve ikinci alt örneklemlerinde düzeylerin anlamlı bir

şekilde birbirinden farklı olduğunu, ancak ikinci ve üçüncü alt örneklemlerin düzeylerinin

anlamlı bir şekilde farklı olmadığını ima etmektedir.

Tablo 5 TL/Euro reel döviz kuru için VECM kısıtlama sınama istatistikleri

H0

Sıfır Önsavları

Bireysel Dışlanma

reeu 0

reteu

p

p

CPI

TR,t

WPI

pTR,t

CPI

EU ,t

pWPI

EU ,t

p

CPI

TR

p

Uzun Dönem Kırılmaları

2003:01

2008:10

Zayıf Dışsallık

p

p

reteu

CPI

EU

WPI

pTR,t

CPI

EU ,t

pWPI

EU ,t

22.59 (0.00)

WPI

pTR

0

4.12 (0.04)

pWPI

EU

0

11.19 (0.00)

1 2

2 3

14.30 (0.00)

2.16 (0.14)

re 0

23.88 (0.00)

eu

CPI

TR,t

LR -istatistiği

p

CPI

TR

p

CPI

EU

WPI

pTR

0

3.76 (0.52)

pWPI

EU

0

2.37 (0.12)

Not: marjinal anlamlılık düzeyleri parantez içerisinde verilmektedir.

Tablo 5’te reel avro kuru için elde edilen sonuçlar, yukarıda reel dolar kuru için elde

edilen sonuçlarla paralellik göstermektedir.

Tablo 6 TL/Dolar reel döviz kuru için uzun dönem elastikiyetleri

p

CPI

TR

WPI

pTR

0.1014

p

CPI

US

WPI

pUS

-1.2522

1

2

3

1.5990

1.1119

1.0068

Tablo 6 reel dolar kuru için tahmin edilen uzun dönem esnekliklerini sunmaktadır.

Buna göre, Türkiye için ticarete konu olmayan malların fiyat düzeylerindeki %1 artış reel

dolar kurunu uzun dönemde %0.1 arttırmaktadır. Bunun yanında ABD için ticarete konu

olmayan malların fiyat düzeylerindeki %1 artış reel dolar kurunu uzun dönemde %1.3

azaltmaktadır.

Tablo 7 TL/Euro reel döviz kuru için uzun dönem elastikiyetleri

p

CPI

TR

WPI

pTR

0.9815

p

CPI

EU

pWPI

EU

-1.7984

1

2

3

1.5275

1.2977

1.2133

Benzer şekilde Tablo 7 reel avro kuru için tahmin edilen uzun dönem esnekliklerini

sunmaktadır. Buna göre, Türkiye için ticarete konu olmayan malların fiyat düzeylerindeki %1

artış reel avro kurunu uzun dönemde yaklaşık olarak %1 arttırmaktadır. Bunun yanında AB

için ticarete konu olmayan malların fiyat düzeylerindeki %1 artış reel avro kurunu uzun

dönemde %1.8 azaltmaktadır. Kabaca bakıldığında bu sonuçlar oldukça ilginç bir detaya

işaret etmektedir. Türkiye’de ticarete konu olmayan malların fiyatlarındaki değişim reel dolar

kuruna nazaran reel avro kurunda çok daha etkili bir rol oynamaktadır. Her iki reel döviz kuru

için uzun dönemli elastikiyetler kullanılarak, elde edilen denge reel döviz kurlarının zaman

grafiği aşağıda sunulmuştur.

CPI

CPI

et ret pTR

,t pUS ,t eşitliği kullanılarak, denge nominal döviz kurları hesaplanabilir.

Aşağıda 2001 Ocak ve 2010 Eylül tarihleri arasında denge nominal dolar ve denge nominal

avro kurlarının piyasa nominal kurlar karşısında değerleri sunulmuştur.

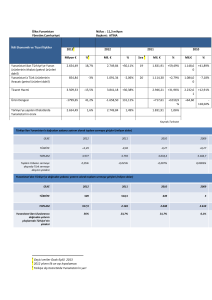

TL’nin ABD doları karşısında düzenli olarak aşırı değerlenmesi 2002 yılının Eylül

ayından itibaren başlamıştır. 2006 yılı Ocak ayında piyasa dolar kuru 1.33 TL iken denge

nominal dolar kuru 1.56 TL’dir. Aşırı değerlenmenin bu tarihteki oranı %17’dir. 2006 yılının

ilk altı ayında aşırı değerlenme oranında bir azalma yaşanmış ve aşırı değerlenme oranı 2006

Haziran ayında yüzde % 12.5 olarak gerçekleşmiş, bu tarihte piyasa dolar kuru 1.59 TL iken

denge nominal dolar kuru 1.79 TL’dir.

Bu tarihte %13.25 olan gecelik faiz oranları %17.25’e çekilmiştir. Hazine iskontolu

ihaleleri yıllık bileşik faiz oranları da %18 seviyesinden %22 seviyelerine yükselmiştir. Aşırı

değerlenmedeki bu azalma hareketine Merkez Bankası ve Hazinenin faiz oranlarını arttırma

cevabıyla aşırı değerlenme tekrar ivme kazanmış ve 2008 yılı Temmuz ayında piyasa dolar

kuru 1.21 TL, denge nominal dolar kuruda 1.70 olarak belirlenmiş, aşırı değerlenme oranı

%40.5 olarak gerçekleşmiştir. Hatırlanacak olursa 2008 yılında dış ticaret açığı 70 milyar

dolara cari işlem açıkları da 41.946 milyar dolara ulaşmıştır.

2008 krizinin dış ticarette önemli bir daralmaya yol açmasıyla, 2009 yılında ihracat

bir önceki yıla göre %22.63, ithalat %30.22, dış ticaret açığı ise %44.54 oranında azalmıştır.

2009 yılı mart ayında TL’nin aşırı değerlenme oranı da %10.8 düzeyine kadar gerilemiştir.

2009 Mart ayında piyasa dolar kuru 1.70 ve denge nominal dolar kuruda 1.89 değerindedir.

Yine hatırlanacağı gibi krizin etkilerinin azalmasıyla dikkat çekici gelişme, ihracat, ithalat ve

dış ticaret açığının 2008 krizinin öncesi dönemdeki artış trendlerini tekrar yakalamaları

olmuştur. Benzer trend TL’nin ABD doları karşısında aşırı değerlenme trendini tekrar

yakalamasıyla burada da karşımıza çıkmaktadır. 2010 yılı Eylül ayı itibariyle piyasa dolar

kuru 1.48 iken denge nominal dolar kuru ise 1.85 seviyesindedir. Aşırı değerlenme ise %24

olarak gerçekleşmiştir.

TL’nin Avro doları karşısında düzenli olarak aşırı değerlenmesi ise 2005 yılının Ocak

ayından itibaren başlamıştır. ABD doları karşısındaki aşırı değerlenme trendine benzer şekilde

2006 yılı Şubat ayında aşırı değerlenme oranı %9.32 olarak gerçekleşmiştir. Bu tarihte piyasa

avro kuru 1.57 iken denge nominal avro kuru 1.73’tür. 2006 yılının başında yaşanan düşüş ile

TL’nin Avro karşısında aşırı değerlenme oranı 2006 yılı Haziran ayında %4 seviyesine

gerilemiştir. Merkez Bankası ve Hazinenin faiz oranlarını arttırmasıyla aşırı değerlenme

tekrar ivme kazanmış ve 2008 yılı Ocak ayında piyasa avro kuru 1.72 TL, denge nominal avro

kuruda 1.99 olarak belirlenmiş, aşırı değerlenme oranı %15.86 olarak gerçekleşmiştir.

2008 yılının Şubat ayından Nisan ayına kadar TL’nin Avro karşısında aşırı

değerlenmesinde ufak bir düzeltme yaşanarak aşırı değerlenme oranı %9.3’lere doğru

gerilemiş ancak Hazine iskontolu ihaleleri yıllık bileşik faiz oranları %16 seviyesinden

düzenli olarak artarak 2008 yılı Mayısında %23 seviyelerine yükselmiştir. Bu hareketi

Merkez Bankasının gecelik faiz oranlarında Haziran ayında %15.25’den 15.75’e, Temmuzda

%16.25’e ve Ağustos ayında 16.75’e yükseltmesi izlemiştir. TL’nin avro karşısındaki aşırı

değerlenme oranı da önce Mayıs ayında %10’ların üzerine daha sonrada 2008’in Eylül ayında

tekrar %15’e kadar yükselmiştir.

2009 yılındaki TL’nin ABD doları karşısındaki aşırı değerlenme trendinin negatife

dönmesine benzer şekilde TL’nin avro karşısındaki aşırı değerlenme oranı 2009 yılı Eylül

ayında %5.95’e kadar gerilemiştir. Ancak bu tarihten sonra kriz öncesindeki aşırı değerlenme

trendi tekrar yakalanmış ve 2010 yılı Eylül ayında aşırı değerlenme %11 olarak

gerçekleşmiştir. Bu tarih itibariyle piyasa avro kuru 1.94, denge nominal avro kuru ise 2.16

seviyesindedir.

Tablo 7 TL/$ ve TL’nin $ Karşısında Aşırı Değerlenme Oranları

Tablo 8 TL/€ ve TL’nin € Karşısında Aşırı Değerlenme Oranları

5. SONUÇ

2002-2007 arası dönemde küresel ekonomideki büyüme süreci özellikle dış ticaret

fazlası veren ülkeler başta olmak üzere çalıştırılabilir küresel fonların artmasına neden

olmuştur. Diğer taraftan cari açık veren ülkelerin , dış ticaret dengesizlikleri sonucu

kapatılamayan cari açıkların doğrudan ya da dolaylı sermaye ile sürdürülmeye çalışılması

çoğu gelişmekte olan ülkenin izlediği bir yoldur. Özellikle cari açıklarını kredi kurumları

yerine küresel sermaye ile dengelemeye çalışan ülkelere, izlenen yüksek faiz politikalarıyla

ve bu ülke borsalarının yüksek değer artış kazançları cazip geldiği için dönem dönem çok

yüksek miktarlara ulaşan küresel sermaye girişleri olmuştur.

İçeriye giren küresel sermaye yerel para karşısında yabancı paranın arz fazlası sebebiyle

değerini düşürmüş ve yerel paranın aşırı değerlenmesini sağlamıştır.

Ancak diğer taraftan aşırı değerlenen yerel para dış ticaretteki rekabet gücünü etkilemekte, bir

taraftan dış ticaret açığını kapatmak yerine sürdürebilmek ( geçici olarak dengeleyebilmek)

için kullanılırken , diğer taraftan aşırı değerlenme ile ucuzlayan ithalat nedeniyle dış ticaret

açığını daha fazla büyütmekte, böylece sonraki dönemde daha büyüyen cari açığın

sürdürülebilmesi için daha fazla yabancı sermaye ihtiyacı hissedilmekte ve bir kısır döngü

yaşanmaktadır.

Geniş ekonomik grupların sınıflandırmasına göre bakıldığında ithalatın en büyük

kalemi aramalı ithalatıdır. İhracat artışı ise aramalı ithalatına bağlı hale gelmiş ve katma

değeri düşük bir görünüme bürünmüştür. Ayrıca bu durum ekonomik büyüme gerçekleşse

bile kaybolan üretim ve istihdam anlamına gelmektedir. 2001 krizi sonrasında yaşanan işsizlik

oranındaki artış yüksek büyüme rakamlarına rağmen 2001 yılı öncesi oranlara dönmemiş

fakat 2008 kriziyle birlikte yaşanan daralmayla bir basamak daha yükselebileceğini

göstermiştir.

Ülkemize gelen küresel sermaye önümüzdeki günlerde de gelmeye devam edecektir.

Çünkü başta AB ülkelerindeki bozulmalar ve hala risk teşkil eden ABD finans sektörü,

küresel sermaye için başta ülkemiz olmak üzere bazı ülkeleri, altın yatırımından sonra güvenli

bir liman ve risk priminin gelişmiş ekonomilere göre daha düşük olduğu bir piyasa olarak

cazip hale getirmiştir. ABD’nin izlediği parasal genişlemenin bir defada olmayıp, en az 6-8

aylık bir zaman sürecine yayılacak olması beklentisi de dönem dönem dış piyasada doların

değer kaybı ile TL’yi parite bazında etkileyebilir.

Dünya ekonomisi artık rant ile değil üretimle büyümelidir. Türkiye ekonomisi de

önümüzdeki dönemde yabancıların tasarruflarıyla değil üretim ve ihracat ile büyüme

sağlamak zorundadır. İstihdam sorunu da zaten ancak böyle çözülebilir. Yani büyümenin

katma değeri artmalıdır. Özellikle 2011 verimliliği arttırma yılı olmalıdır. İhracatta rekabet

gücünü arttıracak önlemler alınmalıdır. Öncelikle de burada önemli olan TL kurunun rekabet

edilebilir seviyede olmasıdır. Hükümetin sıcak para konusunda kontrolün sağlanması

gerektiği yönündeki düşünceleri memnuniyet vericidir ve bu konuda en kısa zamanda

uygulamaya geçilmesi gerektiği inancındayız. Sıcak paranın içeride kalış süresi ile orantılı ve

kademeli olarak tobin vergisi benzeri uygulamaların yanı sıra, döviz istikrar fonu, faiz ve MB

politikaları ile bir dizi önlem paketi oluşturulması yerinde olacaktır.

Kaynakça

Adler, M, ve Lehman, B. (1983), Deviations from Purchasing Power Parity in the Long Run, Journal

of Finance, 39,1471–1487.

Bahmani - Oskooee, M. (1998), Do Exchange Rates Follow a Random Walk Process in Middle

Eastern Countries?, Economics Letters, 58, 339–344.

Balassa, B. (1964), The Purchasing Power Parity Doctrine: A Reappraisal, Journal of Political

Economy, 72, 584–596.

Civcir, İ. (2003), Before the All Was The Turkish Lira Overvalued?, Eastern European Economics, 41,

69-99.

Darby, M.(1983), Movements in Purchasing Power Parity: The Short and Long Runs, M. Darby an J.

Lothian, The International Transmission of Inflation, (Ed.) içinde, 462–477, University of Chicago

Press, Chicago.

Dawson, P. J. ve Sanjuan, A. I. (2005), Structural Breaks, the Export Enhancement Program and the

Relationship between Canadian and US Hard Wheat Prices, Journal of Agricultural Economics, 57,

101–116.

De Gregorio, J., Giovannini, A. ve Krueger T. H. (1994), The Behavior of Nontradable Goods Prices

in Europe: Evidence and Interpretation, Review of International Economics, 2, 284–305.

De Gregorio Giovannini, A. ve Wolf, H.C. (1994), International Evidence on Tradables and

Nontradables Inflation, European Economic Review, 38, 1225–1244.

Dutton, M. ve Strauss, J. (1997), Cointegration Tests of Purchasing Power Parity: The Impact of Nontraded Goods, Journal of International Money and Finance, 16, 433–444.

Edison, H. (1987), Purchasing Power Parity in the Long Run: A Test of the Dollar/Pound Exchange

Rate (1890-78), Journal of Money, Credit, and Banking, 19, 376–387.

Engel, C. (1993). Is Real Exchange Rate Variability Caused by Relative Price Changes? An Empirical

Investigation, Journal of Monetary Economics, 32, 35–50.

Erlat, H. (2003), The Nature of Persistence in Turkish Real Exchange Rates, Emerging Markets

Finance and Trade, 39, 70–97.

Ertuna Ö. (2004), TL’nin Değer Kazanması ve Tütkiye Ekonomisine Etkileri, MUFAD Muhasebe ve

Finansman Dergisi, Temmuz 2004, s.6-16

Ertuna Ö. (2005), TL’nin Değerlenmesinin Makro ve Mikro Çelişkisi, MUFAD Muhasebe ve

Finansman Dergisi, Ocak 2005 , s.6-17

Ertuna Ö. (2006), Yüksek Faiz Düşük Kur Sarmalı ve Çözümler, MUFAD Muhasebe ve Finansman

Dergisi, Ekim 2006, s.7-17

Ertuna Ö. (2007), Aşırı Değerli TL ve Türkiye Ekonomisine Etkileri, MUFAD Muhasebe ve

Finansman Dergisi, Temmuz 2007 , s.6-16

Frankel, J. A. (1986), International Capital Mobility and Crowding Out in the U.S. Economy:

Imperfect Integration Financial Markets or Goods Markets?, R. Hafer How Open is the U.S.

Economy, (Ed.) içinde, Lexington Boks, Lexington.

Froot, K. ve Rogoff, K. (1995), Perspectives on PPP and Long-Run Real Exchange Rates, E.

Grossman and K. Rogoff, Handbook of International Economics, (Ed.) içinde, 167–1688, North

Holland, Armsterdam.

Hakio, C., (1984), A Reexamination of Purchasing Power Parity, Journal of Internatinal Economics,

17, 165–277.

Harris, R. ve Sollis, R. (2003), Applied Time Series Modeling and Forecasting, John Wiley and Sons,

Chichester, W. Sussex,

Hendry, D. F. ve Mizon, G. E. (1993), Evaluating Dynamic Econometric Models by Encompassing

the VAR’, Phillips, P. C. P., Models, Methods and Applications of Econometrics, (Ed.) içinde, 272–

300, Basil Blackwell, Oxford.

Huizinga, J. (1987), An Empirical Investigation of the Long Run Behavior of Real Exchange Rates, K.

Brunner and A. Meltzer, Carnegie-Rochester Series on Public Policy, (Ed.) içinde, 27, 149–215.

Hsieh, D.A. (1982), The Determination of the Real Exchange Rate: The Productivity Approach,

Journal of International Economics, 12, 355–362.

Hylleberg, S., Engle, R. F., Granger, C. W. J., Yoo, B. S. (1990), Seasonal Integration and

Cointegration, Journal of Econometrics, 49, 215–238.

Johansen, S. (1988), Statistical Analysis of Cointegration Vectors, Journal of Economic Dynamics and

Control, 12, 231–254.

Johansen, S. ve Juselius, K. (1990), Maximum Likelihood Estimation and Inference on Cointegration

with Application to the Demand for Money, Oxford Bulletin of Economics and Statistics, 52, 169–

210.

Johansen, S., Mosconi, R ve Nielsen, B. (2000), Cointegration Analysis in the Presence of Structural

Breaks in the Deterministic Trend, Econometrics Journal, 3, 216–249.

Johansen, S., (2005) The Interpretation of Cointegrating Coefficients in the Cointegrated Vector

Autoregressive Model, Oxford Bulletin of Economics and Statistics, 67, 93–104.

Kakkar, V. ve Ogaki, M. (1999), Real Exchange Rates and Nontradables: A Relative Price Approach,

Journal of Empirical Finance, 6, 193–215.

Kakkar, V. (2001), Long-run Real Exchange Rates: Evidence from Mexico, Economics Letters, 72,

79–85.

Kim, Y. (1990), Purchasing Power Parity in the Long Run: A Cointegration Approach, Journal of

Money, Credit and Banking, 22, 491–503.

Lee, J. ve Strazicich, M. C. (2003), Minimum Lagrange Multiplier Unit Root Test with Two Structural

Breaks, Review of Economics and Statistics, 85, 1082 – 1089.

Lee, J. ve Strazicich, M. C. (2004), Minimum Lagrange Multiplier Unit Root Test with One Structural

Breaks, Working Paper.

Meese, R. ve Rogoff, K. (1988), Was it Real? The Exchange Rate Interest Differential Relation Over

the Modern Floating Exchange Rate Period, Journal of Finance, 43, 933–948.

Mustafaoğlu, Z. (1999), The Empirical Investigation of Purchasing Power Parity: The Case of Turkish

Real Exchange Rates, State Planning Organization Working Paper,

Park, J. Y. (1992), Canonical Cointegrating Regressions, Econometrica, 60, 119–143.

Rogers, J.H. ve Jenkins, M.A. (1995), Haircuts or Hysteresis? Sources of Movements in Real

Exchange Rates, Journal of International Economics, 38, 339–360.

Razin, A. (1993), The Dynamic-optimizing Approach to the Current Account: Theory and Evidence,

National Bureau of Economic Research Working Paper, No. 4334, Cambridge, MA.

Rogoff, K. (1992), Traded Goods Consumption Smoothing and the Random Walk Behavior of the

Real Exchange Rate, National Bureau of Economic Research Working Paper, No. 4119, Cambridge,

MA.

Samuelson, P. A. (1964), Theoretical notes on trade problems, Review of Economics and Statistics,

46, 145–154.

Schmidt, P. ve Phillips, P. C. B. (1992), LM Tests for a Unit Root in the Presence of Deterministic

Trends, Oxford Bulletin of Economics and Statistics, 54, 257–287.

Taştan, H. (2005), Do Real Exchange Rates Contain a Unit Root? Evidence from Turkish Data,

Applied Economics, 37, 2037–2053.

Yoshikawa, H. (1990), On the Equilibrium Yen–Dollar Rate, American Economic Review, 80, 576–

583.