7.BÖLÜM

DIŞ TİCARETTE TESLİM ŞEKİLLERİ

Dış ticarete taraf olan firmalar farklı ülkelerde, bazen de ayrı kıtalarda yerleşik bulunmakta olup, çoğunlukla birbirlerini tanımamaktadırlar. Dış ticaret sürecinde malların, ülkeler arasında taşınması söz konusu olmakta bu taşımalar sırasında

mallarla ilgili olarak çeşitli risk ve maliyetler ortaya çıkmaktadır. Bu maliyet ve

risklerin ihracatçıya mı yoksa ithalatçıya mı ait olacağının taraflar arasındaki görüşmeler sırasında tespit edilmesi ve dış ticaret sözleşmelerin buna göre yapılması

gerekmektedir. Malların taşınma işleminin kimin tarafından organize edileceği,

taşıma bedelinin kim tarafından ödeneceği, taşıma sırasında malların hasara uğraması, kaybolması, çalınması gibi risklere karşı hangi tarafın sorumlu olacağı ve ithalatçının ödediği mal bedelinin neleri içerip neleri içermediği hususlarının baştan karara

bağlanması gerekmektedir.

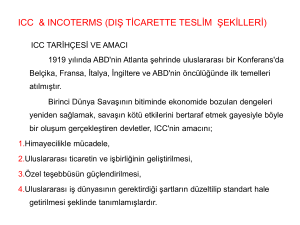

Dış ticarette teslim şekilleri 1936 yılına kadar yazılı olmayan ticari örf ve

adetlere göre belirleniyordu. Ticari örf ve adetler herkes tarafından bilindiği için

sözleşmelerde ayrıca yer almasına gerek kalmıyordu. Ancak ticari örf ve adetler,

tarafların farklı yorumlamaları, ülkeden ülkeye farklı uygulamalar vb. sebeplerle dış

ticarette sorunların doğmasına neden olmuştur. Bunun üzerine ticari örf ve adetleri

bütün dış ticaret yapan ülkelerin ortak bir şekilde kullanabileceği biçimde standart-

DIŞ TİCARET İŞLEMLERİ YÖNETİMİ

94

lar haline getirecek, hükümetlerden bağımsız, uluslararası bir kuruma ihtiyaç duyulmuştur. İşte bu amaçla 1919 yılında Milletlerarası Ticaret Odası(ICC) kurulmuştur.

ICC ilk kez 1936 yılında ticari terimlerin yorumu için bir dizi uluslararası

kural koymuştur. Bu kurallar INCOTERMS 1936 adıyla bilinmektedir.

INCOTERMS Uluslararası Ticari Terimler(International Commercial Terms) ifadesinin kısaltılmış halidir. INCOTERMS kurallarının uluslararası ticarette geçerli

olan kurallara denk düşebilmesi amacıyla bu kurallarda 1953, 1967, 1976, 1980,

1990 ve 2000 yıllarında bazı değişiklikler yapılmıştır.

INCOTERMS kurallarının amacı dış ticaret alanında yaygın şekilde kullanılan terimlerin yorumu için bir dizi uluslararası kural oluşturarak bu tür terimlerin

ülkeden ülkeye farklı şekillerde yorumlanmasından kaynaklanan belirsizlikleri ortadan kaldırmak veya azaltmaktır. Bu terimler dış ticarette ihracatçıların ve ithalatçıların sorumluluklarının sınırlarını belirler. Teslim şekilleri tanımlarını oluşturan kelimelerin baş harflerinden oluşmuş kodlarla(örneğin; Free On Board-FOB) tanınırlar.

ICC tarafından 2000 yılında yayınlanan INCOTERMS 2000 broşüründe on üç adet

teslim şekli yer almaktadır. Bu on üç teslim şekli genel olarak E, F, C ve D olmak

üzere dört guruba ayrılmaktadır.

GRUBU

E GRUBU

Çıkış

F GRUBU

Navlun Ödenmemiş

C GRUBU

Navlun Ödenmiş

D GRUBU

Varış

HERHANGİ

BİR TAŞIMA BİÇİMİ

SADECE DENİZYOLU VE

İÇ SULARDA TAŞIMA

EXW: Ex Works

FCA: Free Carrier

CPT: Carriage Paid To

CIP: Carriage and

Insurance Paid to

DAF: Delivered At Frontier

DDU: Delivered Duty

Unpaid

DDP: Delivered Duty Paid

FAS: Free Alongside Ship

FOB: Free On Board

CFR: Cost and Freight

CIF: Cost, Insurance and

Freight

DES: Delivered Ex Ship

DEQ: Delivered Ex Quay

Teslim şeklerinin bazıları ihracatçının bazılarını ise ithalatçının lehinedir.

Dolayısıyla ihracatçılar EXW gibi kendileri için en az maliyet ve risk gerektiren

teslim şekillerini tercih ederken, ithalatçılarda DDP gibi kendi yararlarına olan teslim şekillerini tercih ederler. Dış ticaret sürecinde teslim şekillerinden hangisinin

seçileceğine ihracatçı ve ithalatçı karşılıklı anlaşarak karar verirler. Bu karar sürecinde rol oynayan çeşitli faktörler vardır. Bu faktörlerin en önemlilerinden birisi

7.BÖLÜM: DIŞ TİCARETTE TESLİM ŞEKİLLERİ

95

ticarete konu olan malın arz ve talep koşullarıdır. Bu koşullar dahilinde, genellikle

risk ve maliyeti iki taraf içinde dengeleyen FCA, FOB, CFR, CIF gibi teslim şekilleri kullanılmaktadır.

1.İşyerinde Teslim(EXW)

İhracatçının sorumluluğu ithalatçıyla aralarında yaptıkları sözleşme koşullarına uygun olarak malları işyerinde veya deposunda ithalatçının emrine hazır bulundurmaktır. İhracatçı aksi kararlaştırılmadıkça malların taşıma aracına yüklenmesinden ve ihracata ilişkin gümrük çıkış işlemlerinin yapılmasından sorumlu değildir.

Bu teslim şeklinde sözleşmede belirtilen mal bedeline yalnızca ambalajlanmış mal

bedeli dahildir. Yani malların işyerinde tesliminden itibaren her türlü risk ve maliyet(navlun, sigorta vb) ithalatçıya aittir. Bu nedenle ihracatçı açısından bu teslim

şeklinin yurtiçi satıştan pek farkı yoktur. Her türlü taşımacılıkta kullanılır. Alıcı

doğrudan veya dolaylı olarak ihracat gümrükleme işlemlerini gerçekleştirme olanağına sahip değilse, EXW terimi kullanılmamalıdır.

2.Taşıyıcıya Teslim(FCA)

İhracatçının, gümrük çıkış işlemlerini tamamlanmış olarak, ithalatçı tarafından belirlenen taşıyıcıya belirtilen yer ve zamanda malları teslim etmesiyle sorumluluğunun sona erdiği teslim şeklidir. Malların taşıyıcıya teslim yerinden varış

yerine kadar her türlü risk ve maliyet ithalatçıya aittir. Teslim satıcının mahallinde

gerçekleşirse, satıcı yüklemeden sorumludur. Teslim başka bir yerde gerçekleşmiş

ise, satıcı malların boşaltılmasından sorumlu olamaz. FCA terimi, her türlü taşıma

şekli için kullanılabilir.

3.Gemi Yanında Telim(FAS)

İhracatçı, ihraç edeceği malları sözleşme koşullarına uygun olarak hazırlayıp gümrük çıkış işlemlerini tamamlayarak ithalatçının belirttiği geminin yanına

bırakmakla sorumludur. Mallar bu noktaya kadar getirilene kadarki bütün risk ve

masraflar ihracatçıya, bu noktadan sonraki risk ve maliyetler ise ithalatçıya aittir.

Malların ihracat limanında gemiye yüklenmesi, ithalat limanına kadarki navlun ve

sigorta, ithalat limanında malların gemiden boşaltması, ithalat için gümrük giriş

işlemlerinin yapılması ve ithalatçının işyerine malların ulaştırılmasına ilişkin bütün

DIŞ TİCARET İŞLEMLERİ YÖNETİMİ

96

masraflar ithalatçı tarafından karşılanmaktadır. FAS terimi, yalnızca deniz veya

nehir taşımacığında kullanılır.

4.Gemi Bordasında Teslim(FOB)

Malların gümrük çıkış işlemleri yapılmış olarak geminin güvertesine aktarılmasıyla ihracatçının sorumluluğu sona erer. Mallar vincin kepçesinde geminin

küpeştesini yani korkuluğunu geçtiği andan itibaren meydana gelebilecek, malla

ilgili her türlü hasar, kayıp ve masraflar ithalatçının sorumluluğundadır. Bu noktadan itibaren bütün risk ve masraflar ithalatçıya aittir. FOB terimi, sadece deniz veya

nehir taşımacılığında kullanılabilir. Taraflar, malların gemi küpeştesini aşarak teslim

edilmeleri niyetinde değillerse, FCA terimi kullanılmalıdır. Örneğin Ro-Ro taşımacılığında olduğu gibi malların gemi küpeştesini aşarak tesliminin herhangi pratik bir

anlamı kalmamış ise, bu durumda FCA teriminin kullanılması daha uygun olacaktır.

5.Mal Bedeli ve Navlun(CFR)

FOB teriminde olduğu gibi ihracatçı malı hazırlayıp, gümrük çıkış işlemlerini yaparak gemiye yüklemekle sorumludur. Ancak farklı olarak CFR terimde ihracatçı malların ithalat limanına ulaşıncaya kadarki taşıma bedelini ödemekle yükümlüdür. Her ne kadar ithalatçı ülkeye kadarki navlun ihracatçı tarafından ödense de,

malların, yükleme limanında gemi küpeştesini geçmesiyle ihracatçı teslim yükümlülüğünü yerine getirmiş sayılır. Yani risk ihracat limanında ithalatçıya devredilir.

Malların teslim anından sonra meydana gelebilecek hasar ve risklerden ithalatçı

sorumludur. Yalnızca deniz veya nehir taşımacılığında kullanılır.

6.Mal Bedeli, Sigorta ve Navlun(CIF)

İhracatçı malları sözleşme koşullarına uygun niteliklerde ve zamanda hazırlayıp, ihracata ilişkin gümrük çıkış işlemlerini yaparak, ihracat limanında bekleyen

gemiye yüklemek, yükleme masraflarını, ithalatçı ülkeye kadarki navlun ve taşıma

sigortasına ilişkin masrafları ödemekle yükümlüdür. CIF teriminde, taşıma sigortasını yaptırma sorumluluğu ihracatçıya aittir. Ancak ihracatçı sadece asgari teminat

kapsamında bir sigorta yaptırmak zorundadır. İthalatçı geniş teminatlı bir taşıma

sigortası ile malları güvence altına almak istiyorsa, ihracatçıyla anlaşarak bu hususun dış ticaret sözleşmesinde yer almasını sağlamalıdır. Yada ithalatçı ek sigorta

yaptırmalıdır. Bu terim, sadece deniz veya nehir taşımacılığında kullanılmaktadır.

7.BÖLÜM: DIŞ TİCARETTE TESLİM ŞEKİLLERİ

97

7.Taşıma Ücreti Ödenmiş Olarak Teslim(CPT)

Malları hazırlayıp, taşıma aracına yüklenmesi, gümrük çıkış işlemlerini yapılması ve varış yerine kadarki taşıma ücretinin ödenmesi ihracatçının sorumluluğundadır. İhracatçı ve ithalatçıya getirdiği sorumluluklar açısından CFR terimiyle

aynıdır. Aralarındaki temel fark CFR terimi sadece denizyolu taşımacığı için kullanılırken, CPT her türlü taşımacılıkta kullanılmaktadır. Mallar taşıma aracına yüklendikten sonra navlun dışında bütün masraflar ve risk ithalatçıya geçer.

8. Taşıma ve Sigorta Bedeli Ödenmiş Olarak Teslim(CIP)

Bu teslim şeklinde malları hazırlayıp, taşıma aracına yüklenmesi, gümrük

çıkış işlemlerini yapılması, varış yerine kadarki taşıma ücretinin ve nakliyat sigortası

priminin ödenmesi ihracatçının sorumluluğundadır. CIF terimi ile aynı özelliklere

sahip olmakla birlikte ararlındaki temel fark CIF teriminin sadece deniz taşımacılığında kullanılmasına karşılık, CIP her türlü taşımacılıkta kullanılmaktadır. Mallar

taşıma aracına yüklendikten sonra navlun ve sigorta dışında bütün masraflar ve risk

ithalatçıya geçer.

9.Sınırda Teslim(DAF)

DAF teriminde ihracata ilişkin gümrük çıkış işlemleri yapılmış olarak sınırda, ancak bitişik ülkenin sınırından önce ithalata ilişkin gümrük formaliteleri

yerine getirmeden malların ithalatçıya teslimi ile ihracatçının teslim yükümlülüğü

sona ermektedir. Sınır terimi, ihracatın yapıldığı ülkenin sınırı dahil her türlü sınırı

tanımlamak için kullanılabilir. Dolayısıyla söz konusu sınır, DAF terimi içinde bir

yer veya nokta olarak, kesinlikle her zaman ismen belirtilmelidir. DAF terimi yapısı

gereği daha çok kara ve demiryolu taşımacılığında kullanılmaktadır.

10.Gemide Teslim(DES)

İhracatçı, malları belirlenen varış limanında geminin bordasında ithalata

ilişkin gümrük işlemleri tamamlanmamış olarak ithalatçının emrine hazır bulundurmakla teslim yükümlülüğünü yerine getirmiş olur. Mallar ithalat limanına ulaştırılana kadarki bütün risk ve masraflar ihracatçıya aittir. Gemi ithalat limanına ulaştıktan

sonra malların rıhtıma boşaltılması, gümrük giriş işlemleri, malın gümrükten çekilmesi ve ithalatçının işyerine kadar ulaştırılmasına ilişkin sorumluluk ithalatçıya

aittir. Sadece deniz ve nehir taşımacılığında kullanılır.

DIŞ TİCARET İŞLEMLERİ YÖNETİMİ

98

11.Rıhtımda Teslim(DEQ)

Malların ihracatçının işyerinden ithalatçı ülkedeki varış limanına ulaştırılması ile malların gemiden boşaltılmasına ilişkin tüm masraf ve riskler ihracatçıya

aittir. İthalata ilişkin gümrük işlemlerini yapılmamış olarak ithalat limanındaki rıhtımda malların ithalatçıya teslimiyle ihracatçının sorumluluğu ortadan kalkar. DES

terimine benzemekle birlikte DEQ terimde DES teriminden farklı olarak gemideki

malların rıhtıma boşaltma masrafları da ihracatçının sorumluluğundadır.

12.Gümrük Resmi Ödenmeksizin Teslim(DDU)

Malları ithalatçının ülkesinde belirlenen yerde ithalatçının emrine hazır bulundurmakla ihracatçının teslim yükümlülüğü sona erer. İhracatçı, ithalat için gümrüklemeden ve belirtilen varış yerinde gelen taşıma aracından boşaltmadan malları

ithalatçıya teslim eder. Malın gümrük vergilerinin ödenmesi ithalatçının sorumluluğundadır. DDU terimi, her türlü taşıma şekli ile kullanılabilir. Ancak, teslim, varış

limanında gemide gerçekleştirilecekse DES, rıhtımda gerçekleştirilecekse DEQ

kullanılmalıdır.

13.Gümrük Resmi Ödenmiş Teslim(DDP)

İhracatçının teslim yükümlülüğü, malların ithal ülkesinde belirlenen yerde

emre hazır tutulması ile sona erer. İhracatçı, malların o noktaya kadar taşınması,

ithal gümrüğünden geçirilmesi için gerekli vergi, resim ve diğer harçlar dahil olmak

üzere bütün masraf ve riskleri üstlenmek durumundadır. DDP terimi ihracatçı için

azami yükümlülüğü ifade eder. İthalatçı açısından ise yurtiçinden mal almaktan farkı

olmayıp, minimum risk içermektedir. DDP terimi, ihracatçının doğrudan veya dolaylı olarak ithal izni alamadığı hallerde kullanılmamalıdır.

INCOTERMS 2000 içerisinde yer alan dört grup teslim şeklinden C grubu

diğer gruplardan farklılık arz etmektedir. E, F ve D gruplarında yer alan telim şeklerinde riskin ve masrafların devri aynı noktada olurken, C grubunda yer alan teslim

şekillerinde riskin ve maliyetin devri aynı yerde olmamaktadır. E ve F terimlerin

riskin ve masrafların devri ihracatçının ülkesinde gerçekleşirken, D terimlerinde risk

ve masrafların devri ithalatçının ülkesinde gerçekleşmektedir. C grubu terimlerinde

ise, riskin ihracatçıdan ithalatçıya devri ihracat ülkesinde olurken, masrafların devri

ithalatçı ülkede olmaktadır. Ancak ihracatçı sadece ülkeler arasında malların taşın-

7.BÖLÜM: DIŞ TİCARETTE TESLİM ŞEKİLLERİ

99

masına ilişkin navlun ve sigorta masraflarını üslenmektedir. Bu süreçte ortaya çıkacak ekstra masraflar risk ithalatçıda olduğu için ithalatçının sorumluluğundadır.

Teslim şekilleri bir belge üzerine yazıldığı zaman teslim şeklini sembolize

eden kod harflerinin yanına ihracatçının sorumluluğunun bittiği yerin, yani teslim

yerinin ismi yazılır. E ve F grubunda yer alan teslim şekillerinde, teslim ihracatçının

ülkesinde gerçekleştirildiği için ihracatçı ülkedeki teslim yerinin ismi, teslim şeklinin simgeleyen kod harflerin yanına(ör;EXWTrabzon, FOBTrabzon) yazılır. D grubunda

ve her ne kadar teslim ihracatçı ülkede yapılsa da navlun ve sigorta masrafları ithalatçı ülkeye kadar ihracatçıya ait olduğu için C grubunda teslim şeklini sembolize

eden kod harflerinin yanına ithalatçı ülkedeki teslim yerinin ismi(ör; CIFSochi,

DESSochi) yazılır. Bu bilgiler ışında Gümüşhane’deki bir ihracat firmasının, Gürcistan’ın Tiflis şehrindeki bir ithalatçıya mal sattığını, ihracat limanının Trabzon Limanı, ithalat limanının ise Gürcistan’ın Batum Limanı olduğunu düşünelim. Bu durumda EXWGümüşhane, FOBTrabzon, CFRBatum, CIFBatum, DESBatum, DDPTiflis şeklinde

ilgili dış ticaret sözleşmesi ve belgelerinde belirtilmelidir.

Dış ticarette teslim şekillerinde ihracatçı ve ithalatçının sorumlulukları aşağıdaki şemalardan da izlenebilir.

İhracatçı

Taşıma

İstasyonu

Taşıma

Gümrük İstasyonu

Gümrük

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

Kaynak: http://www.kn-portal.com/__tools/no/download.php?ID=243, (10.08.2005)

İthalatçı

DIŞ TİCARET İŞLEMLERİ YÖNETİMİ

100

İhracatçı

Taşıma

İstasyonu

Taşıma İthalatçı

Gümrük İstasyonu

Gümrük

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

RİSK

MALİYET

Kaynak: http://www.kn-portal.com/__tools/no/download.php?ID=243, (10.08.2005)