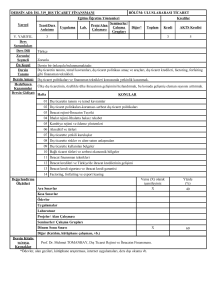

ZORUNLU

FİNANSAL YATIRIM

ARAÇLARI

4. YARI YIL

BAHAR DÖNEMİ

Teori: 2

Uygulama: 1

Muhasebe ve Vergi

İşletme Yönetimi Programı

Uygulamaları Programı

Dersin Sorumlu Öğretim Elemanı: Yrd. Doç. Dr. Rüstem Barış YEŞİLAY

E-posta: rustem.baris.yesilay@ege.edu.tr

E-posta: rbyesilay@gmail.com

I.

TÜRKÇE

3 SAAT/HAFTA

Dersin Amacı

Bu ders ile öğrencinin finansal yatırım araçlarının tür ve özelliklerini kavraması, risk ve getiri analizi

yapabilmesi, çağdaş finansman tekniklerine hakim olması amaçlanmaktadır.

II.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

III.

Dersin İçeriği

Temel Kavramlar: finansal sistem, finansal varlıklar, finansal piyasalar, finansal yenilikler.

Bankacılık faaliyetleri, serbest bölgelerde bankacılık, kıyı bankacılığı.

Risk ve getiri oranları I

Risk ve getiri oranları II

Yabancı kaynaklarla finansman, kısa süreli finansman kaynakları, orta süreli finansman kaynakları.

Uzun süreli finansman kaynakları, tahviller.

Özsermaye ile finansman, hisse senetleri.

Vize haftası.

Kar dağıtım politikaları.

Hisse senedi değerlemesi.

Tahvil değerlemesi.

Çağdaş finansman teknikleri: Leasing, Factoring.

Çağdaş finansman teknikleri: Forward işlemler, Futures piyasalar.

Çağdaş finansman teknikleri: Opsiyon piyasaları, Swap piyasaları.

Dersin değerlendirme yöntemi

Bir yazılı ara sınav, bir de yazılı yarıyıl sonu sınavı olmak üzere iki sınav yapılır. Ara sınavın % 40’ının

yarıyıl sonu sınavının %60’ının toplamı alınarak başarı notu hesaplanır. Başarı notu 60’ı geçerse ve

yarıyıl sonu sınavından en az 45 alınmışsa öğrenci başarılı olur.

IV.

Önerilen kaynaklar

Prof. Dr. Süleyman Yükçü, Finansal Yönetim, İzmir, Vizyon Yayınları, 1999.

Prof. Dr. Ç. Berna Kocaman, Finansal Piyasalar (Kurumlar, Teknikler ve Araçlar), Ankara,

Siyasal Kitabevi, 2004.

http://www.tuik.gov.tr/

http://eab.ege.edu.tr/

http://www.tcmb.gov.tr/

http://www.maliye.gov.tr/

http://www.hazine.gov.tr/

http://www.kalkinma.gov.tr/

http://www.spk.gov.tr/

http://www.imkb.gov.tr/

http://www.faktoringdernegi.org.tr/

http://www.fider.org.tr/

http://www.tkyd.org.tr

V.

Öğrenme yöntemleri

Slayt ve sözlü anlatım, konu üzerinde tartışma ve ödev.

Finansal Yarım Araçları

Bahar 2014

Finansal Yatırım Araçları

1

Finansal Sistem

2

FİNANSAL YATIRIM

ARAÇLARI

Bahar 2014

01. TEMEL KAVRAMLAR

Finansal Yatırım Araçları

Finansal sistemin temel işlevleri

3

Finansal Yapı= Finansal Piyasalar + Finansal

Kurumlar.

Finansal yapı sayesinde borç vermek isteyenlerle

fon gereksinmesi duyanlar bir araya gelir. Ülkenin

kaynaklarının daha iyi kullanılması sermaye

birikimin sağlarken sosyal refah da artar.

Finansal sistemde; finansal kurumlar, firmalar ve

hanehalkı arasında fonlar el değiştirir. Finansal

sistem aracılığıyla, tasarruf edenler bu

fedakârlıklarının parasal karşılığını elde ederken,

yatırımcılar da örgütlenmiş ve kurumsallaşmış

piyasalarda en uygun yatırım araçlarını bulurlar.

Bahar 2014

Finansal Varlıklar

4

Ellerindeki atıl fonları borç vermek isteyenlerle

finansal kaynak arayanlar arasında bir kanal

oluşturmak,

Likidite ve para yaratmak,

Bir ödeme sistemi yaratmak,

Sigortacılık, bankacılık, özel emeklilik

sistemleri gibi hizmetleri yerine getirmek,

Yatırımcıların portföy tercihlerine seçenekler

sunmak.

Finansal Yatırım Araçları

Bahar 2014

Finansal varlıklar, finansal sistem içinde fonların el

değiştirmesine aracılık eden, sahibi olan

yatırımcıya gelecekte oluşacak bir nakit akışını

elde etme hakkını sağlayan değerli kağıtlar ya da

kaydi varlıklardır.

SPK Kanunun 3. maddesindeki tanımına göre ise;

Menkul Kıymetler: Ortaklık veya alacaklılık

sağlayan, belli bir meblağı temsil eden, yatırım

aracı olarak kullanılan, dönemsel gelir getiren,

misli nitelikte, seri halinde çıkarılan, ibareleri aynı

olan ve şartları Kurulca belirlenen kıymetli

evraktır.

Finansal Yatırım Araçları

Finansal Varlıklar

Bahar 2014

Finansal Varlıklar

5

6

Bu nakit akışı firmaya yatırımcı tarafından verilen borcun

ve ondan doğan faizin karşılığı da olabilirken;

yatırımcının bu firmaya ortak olmayı kabul ederek

firmanın hisse senedini satın alması sonucunda;

elde edilen karın dağıtılan kısmından payına düşen

temettü geliri biçiminde de olabilir.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Temettü geliri ya da kar payı:

Temettü, şirketlerin bir yıllık faaliyet dönemleri

sonucunda elde ettikleri Net Dönem Karı üzerinden

(yasal karşılıklar ayrıldıktan sonra) dağıttıkları ve

ortakların şirkette sermayelerinin bulunması karşılığında

elde ettikleri getiridir.

Temettüler iki şekilde dağıtılmaktadırlar;

ilki, nakit olarak ortaklara ödenen temettüler,

ikincisi ise Bedelsiz Sermaye artırımına dahil edilerek

karşılığında yeni senet dağıtılan temettüler.

Finansal Yatırım Araçları

Bahar 2014

1

Finansal Yarım Araçları

7

Bahar 2014

Finansal varlığın fiyatını belirleyen

etkenler

Finansal varlığın gelecekte yaratması

beklenen nakit akışının bugünkü değeri

Bugünkü değer hesaplamasında kullanılacak

olan ıskonto oranı

Risk

Üç türlü risk sözkonusudur.

Finansal Yatırım Araçları

Risk Türleri

8

Enflasyon riski: fiyatlar genel düzeyinin

yükselmesinden kaynaklanır.

Kur riski: yabancı para ile yapılan alış verişlerde

ortaya çıkar.

Borcun geri ödenmemesi riski: Hazine bonoları ve

devlet tahvilleri çıkarılmış oldukları ülkenin hazinesi

tarafından mutlaka geri ödeneceği kabul edildiğinden

bu riski barındırmazlar. Bu nedenle bir yatırımcının

finansal piyasalarda karşılaşabileceği en düşük faiz

oranı, risksiz faiz oranı olarak tanımlanan, piyasadaki

en kısa vadeli hazine bonosunun enflasyondan

arındırılmış getirisidir.

Bahar 2014

Finansal Yatırım Araçları

Enflasyondan arındırılmış getiri

9

Bahar 2014

Reel faiz oranı formülü

10

Reel faiz oranı enflasyonun etkisinden

arındırılmış faiz oranıdır. Örnek olarak,

paranızı bankaya bir yıllık mevduat hesabına

%50 faizden yatırmış olduğunuzu varsayalım.

%50, bir yılın sonunda alacağınız nominal faiz

oranıdır. Diyelim ki, bir yılın sonunda, yıllık

enflasyon %50 seviyesinde gerçekleşti.

Sonuçta, reel kazancınız sıfır olur. Diğer bir

deyişle, reel faiz oranı sıfırdır.

Finansal Yatırım Araçları

Bu konuda pratikte en çok yapılan hata, reel

faiz oranı hesaplarken nominal faiz oranından

enflasyon oranını çıkarmaktır. ABD gibi

enflasyonun çok düşük olduğu ülkelerde, reel

faiz oranını bu şekilde hesaplamak, doğru

şekilde yapılan hesaplamadan çok farklı

sonuçlar üretmez. Ancak, yüksek enflasyon

yaşanan ülkelerde, doğru hesaplama

yöntemini kullanmak1+

birNominalFaizOranı

zorunluluktur.

Reel Faiz Oranı=

Bahar 2014

1+ EnflasyonOranı

Finansal Yatırım Araçları

Örnek

-1

Bahar 2014

Örnek

11

12

Ayşe bir yıl vadeli %75 faizli Hazine bonosu

almıştır. Bir yılın sonunda, yıllık enflasyon %45

seviyesinde gerçekleşir. Reel faiz oranını

hesaplayınız.

Reel Faiz Oranı=

1 0.75

1 %20, 69

1 0.45

Reel faiz oranı, hatalı şekilde, nominal faiz oranı ile

enflasyon oranının farkı şeklinde hesaplanırsa,

çıkan sonuç %30 olur ki, bu değer gerçek reel faiz

oranının yaklaşık %50 üzerindedir.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Nominal Faiz

oranı: %40

Reel Faiz oranı:

%12

Enflasyon oranı: ?

1 0.4

1

(1 x)

1.4

0.12+1=

(1 x)

1.4

1.12=

(1 x)

1.12 1.12 x 1.4

0.12=

1.12 x 0.28

x 0.25

Finansal Yatırım Araçları

Bahar 2014

2

Finansal Yarım Araçları

Bahar 2014

Örnek

13

14

Nominal Faiz

oranı: %30

Reel Faiz oranı:

%10

Enflasyon oranı: ?

1 0.3

1

(1 x)

1.3

0.10+1=

(1 x)

1.3

1.10=

(1 x)

1.10 1.10 x 1.3

1.10 x 0.20

x 0.1818

0.10=

Finansal Yatırım Araçları

15

Bahar 2014

Paraya Benzeme (Para gibi

kullanılabilme)

Finansal Varlıkların Temel

Özellikleri

Finansal Yatırım Araçları

Bahar 2014

Küçük Parçalara Bölünebilme

16

Finansal varlıklar, finansal piyasalar ve

finansal kurumlar aracılığıyla kolaylıkla ve

piyasa fiyatından nakde çevrilebilirler. Diğer

malların alış ve satışı sırasında finansal

varlıklar para gibi kabul edilerek el

değiştirebilir.

Finansal Yatırım Araçları

Paraya Benzeme (Para gibi kullanılabilme)

Küçük Parçalara Bölünebilme

Dönüşüm Maliyeti

Likidite

Çevrilebilirlik

Para Birimi

Nakit Akışının ve Getirinin Tahmin Edilebilirliği

Vade

Vergi Avantajı

Bahar 2014

Yatırımcılar ellerinde bulunan finansal

varlıkların tıpkı para gibi ondalık ve yüzdelik en

küçük parçalarına ayrılabilmesini tercih

ederler. Finansal varlıkların, vadeleri

geldiğinde sahiplerine ödenecek olan

karşılıklarına bağlı olarak değişen, farklı

bölünebilme dereceleri vardır.

Finansal Yatırım Araçları

Dönüşüm Maliyeti

Bahar 2014

Dönüşüm Maliyeti

17

18

Her yatırımın olduğu gibi finansal yatırımların da

türlerine göre farklılaşan maliyetleri vardır.

Bir ticari bankada hesabınıza para yatırıp çektiğinizde

sizden hiçbir ücret alınmazken, menkul kıymetler

borsasından daha önce almış olduğunuz bir hisse

senedini satarken eğer fiyatı düşmüş ise anlamlı

derecede büyük bir maliyetle karşılaşabilirsiniz.

Yayılım (açıklık) bir finansal varlığın alış ve satış

fiyatları arasındaki fark olarak tanımlanır. Yatırımcılar

bu farkın negatif yönde mümkün olduğu kadar küçük

ve pozitif yönde mümkün olduğu kadar büyük

olmasını beklerler.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Yayılımın büklüğünü belirleyen iki temel unsur;

finansal varlığın fiyatının değişkenliği ve piyasa

kalınlığıdır (alış veriş sıklığı).

Kalınlık (derinlik), piyasadan piyasaya değişir.

Örneğin üç aylık hazine bonolarının alınıp satıldığı

piyasalar al-sat emirlerinin en sık olduğu, en kalın

piyasalardır.

İnce (sığ) piyasa, düzenli ve devamlı alış verişlerin

görece az olduğu, al-sat emir akışının seyrek

olduğu piyasalardır. İMKB’de Gözaltı Pazarı ise

ince piyasaya örnek olarak gösterilebilir.

Finansal Yatırım Araçları

Bahar 2014

3

Finansal Yarım Araçları

Bahar 2014

Gözaltı Pazarı (GP)

GP koşulları

19

20

GP’nin kuruluş amacı, bir sonraki slaytta belirtilen

koşulların ortaya çıkması sonucunda, şirketlerin

izleme ve inceleme kapsamına alınması

durumlarında sürekli gözetim, denetim ve izleme

ortamında, yatırımcıların devamlı ve zamanında

bilgilendirilmesini sağlayacak önlemlerle birlikte,

hisse senetlerinin İMKB bünyesinde işlem

görebileceği organize bir pazar oluşturmak ve söz

konusu şirketlerin hisse senetlerine yatırım

yapmış tasarruf sahiplerine likidite olanağı

sunmaktır. GP 4 Aralık 1996 tarihinde faaliyete

geçmiştir. GP’deki takas esasları Ulusal Pazar’da

uygulanan genel takas esasları ile aynıdır.

Finansal Yatırım Araçları

Bahar 2014

Finansal Yatırım Araçları

Çevrilebilirlik

Bahar 2014

Para Birimi

21

22

Bazı finansal varlıklar; yatırımcıları tarafından,

bunları çıkaranların önceden belirttiği;

zamanlama, maliyet ve çevrilebilme koşulları

yerine getirilerek diğer bir finansal varlığa

çevrilebilirler (dönüştürülebilirler). Hisse

senedine dönüştürülebilen tahviller ve adi

hisse senedine dönüştürülebilen tercihli

(imtiyazlı) hisse senetleri finansal piyasalarda

en sık karşılaşılan örneklerdir.

Finansal Yatırım Araçları

23

Hisse senetleri Borsa'da işlem gören şirketler

ve/veya hisse senetleri işlemleri ile ilgili olarak

olağandışı durumların ortaya çıkması,

Hisse senetleri Borsa'da işlem gören şirketler

tarafından kamunun zamanında, tam ve sürekli

olarak aydınlatılmasına ve mevcut düzenlemelere

uyum konusuna gerekli özenin gösterilmemesi,

Yatırımcıların haklarının korunması ve kamu

yararı gereği hisse senetlerinin Borsa kotundan

ve/veya işlem gördüğü pazardan geçici ya da

sürekli çıkarılması sonucunu doğurabilecek

gelişmelerin oluşması.

Herhangi bir finansal varlığı elinde bulunduran

yatırımcının elde edeceği gelirin; söz konusu finansal

varlığın gelecekte yaratması beklenen nakit

akışlarının bugünkü değerine bağlı olduğunu

belirtmiştik. Örneğin bir devlet tahvili alan yatırımcı;

tahvili elinde tuttuğu sürece düzenli olarak faizleri,

belirtilen sürenin sonunda da anaparasını almayı

beklemektedir. Bu durumda alım kararını verirken

nakit akışının bugünkü değeri, tahvile ödeyebileceği

en fazla fiyatı da belirlemiş olur. Enflasyonist bir

ortamda bu getirinin beklenen enflasyon oranının

üstünde ve yatırımcının fırsat maliyetini de içerecek

bir oran olması beklenir.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Finansal varlıklar iç piyasada genellikle

kendisini çıkaran ülkenin para birimine bağlı

olarak alınıp satılır. Uluslararası piyasalarda

işlem görmek üzere çıkarılan finansal varlıklar

ise satışa sunuldukları ülkenin para birimi

üzerinden işlem görür. Bazı finansal varlıklar

uluslar arası piyasalarda, yatırımcıların kur

riskini en aza indirebilmek için çift para birimi

üzerinden satılır.

Bahar 2014

Nakit Akışının ve Getirinin Tahmin

Edilebilirliği

Bahar 2014

Finansal Yatırım Araçları

Bahar 2014

Vade

24

Piyasadan toplanan borca karşı çıkarılan, kısa

veya uzun vadeli tüm finansal araçlar belli bir

süre, önceden belirlenmiş zaman dilimlerinde,

önceden belirlenmiş faiz ödemesini haizdir. Bu

sürenin sonunda vade gününde anaparası

sahibine ödenir (borç itfa edilir). Borç araçlarının

süresi, bir gün ile bir asır arasında değişebildiği

gibi, zaman sınırı olmayan (hiç itfa edilmeyen)

sürekli sabit gelir getiren, ebedi tahvil (consul)

denilen finansal varlıklar da vardır. Finansal

varlıkların anaparasının ödenme süresi ne kadar

uzarsa taşıdıkları riskler de o denli artar.

Finansal Yatırım Araçları

Bahar 2014

4

Finansal Yarım Araçları

Bahar 2014

Finansal Piyasaların İşlevleri

25

Farklı zaman tercihi olan ekonomik ünitelerin

tercihlerine uygun yatırım araçlarının

bulunması, diğer bir deyişle fon sunanlarla fon

arayanların karşılaşması sonucunda finansal

piyasalarda el değiştiren finansal varlıkların

fiyatının oluşmasının sağlanmasıdır.

Finansal varlıkların, mümkün olan en hızlı

biçimde en az değer kaybıyla satışına aracılık

ederek piyasaya likidite sağlamaktır.

Finansal Yatırım Araçları

27

Finansal Piyasaların İşlevleri

26

Bahar 2014

Finansal Piyasaların

Küreselleşmesi

Finansal Yatırım Araçları

28

Finansal açıdan küreselleşme; dünyadaki tüm

finansal piyasaların uluslar arası tek bir finansal

piyasa olarak bütünleşmesi anlamına gelir.

Finansal piyasaların bütünleşmesinin en önemli

nedenleri:

Dünyadaki finansal piyasaların ve piyasalardaki

katılımcıların faaliyetlerinin yeniden düzenlenmesi

veya serbestleştirilmesi

Dünyadaki finansal piyasaların birbirlerine

bilgisayar ağıyla bağlanmasını sağlayan teknolojik

gelişmeler

Finansal piyasalarda kurumsallaşmanın artması

Finansal Yatırım Araçları

Arama ve bilgi edinme olmak üzere iki temel

maliyet unsurundan oluşan işlem maliyetini en

aza indirmektir. Örgütlü piyasaların varlığı ve

pazar etkinliğinin artması yatırım yapılacak

finansal varlık arama süresini kısaltırken;

bilginin yatırımcı adaylarına mümkün olan en

kısa sürede ulaşması sağlanır. Bir finansal

piyasayı iyi ya da kötü olarak nitelememize

neden olan en önemli özellikleri; etkinliği,

likiditesi ve derinliğidir.

Finansal Piyasaların

Küreselleşmesi

Bahar 2014

Küresel rekabet; hükümetleri, dünyadaki yatırım

fonlarını ülkelerine çekebilmek ve finansal kurumlarını

uluslararası rekabete açabilmek için yürürlükteki yasal

sistemlerini, piyasalarının istekleri doğrultusunda

serbestleştirebilmek üzere yeniden düzenlemek

zorunda bıraktı. Teknolojik gelişmeler sayesinde;

piyasalar birbirlerine bilgisayar ağıyla bağlanırken,

küresel piyasalardaki etkinlik de arttı. Piyasaların

gelişmiş elektronik iletişim sistemleri ile birbirlerine

bağlı olması; dünyanın birbirinden çok uzak

köşelerindeki yatırımcıların piyasadaki bilgiye ve

fiyatlara gerçek zamanlı olarak ulaşmasını ve al-sat

emirlerinin piyasalarda birkaç saniyede

gerçekleştirilmesini mümkün kıldı.

Finansal Yatırım Araçları

Türev Piyasalar

Bahar 2014

Bahar 2014

Türev Piyasalar

29

30

Finansal kurumların, küresel yatırımcıları

piyasalarına çekme gayreti, piyasalara yeni

araçların çıkmasını sağlamıştır.

Sahibine gelecekte belli bir tarihte belli bir finansal

varlığı belli bir fiyattan alma veya satma hak veya

yükümlülüğünü sağlayan; fiyatı söz konusu

varlığın gelecekteki fiyatına bağlı olarak değişen

finansal araçlara türev ürünler denir. Opsiyon,

gelecek sözleşmeleri (futures), vadeli işlemler

(forward), vade ve faiz değiş-tokuşu (swap), faiz

tavanı (cap), faiz tabanı (floor), faiz yakası (collar)

başlıca türev anlaşması türleri olarak sayılabilir.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Türev varlıklar, piyasadaki katılımcıların

isteklerine daha uygun araçlar bulunabilmesi

amacıyla ortaya çıksa da diğer bütün finansal

araçlar gibi spekülasyon güdüsüyle de

kullanılabilir. Diğer finansal araçlara göre daha

yüksek getiri ve risk taşıyan bu araçların

kullanıcılarının, araçların özelliklerini gözden

kaçırması nedeniyle piyasada pek çok

başarısızlığa ve finansal kayıplara yol

açmaları; bazı hukukçuların bunlara "şeytan

icadı" demesine neden olmaktadır.

Finansal Yatırım Araçları

Bahar 2014

5

Finansal Yarım Araçları

31

Bahar 2014

Finansal Yeniliklerin

Sınıflandırılması

Arbitraj

32

1960'lı yıllardan itibaren finansal piyasalarda yeni ürünler

ortaya çıkmaya başlamıştır. Bu ürünler üç farklı kategoride

sınıflandırılmaktadır:

Piyasa genişletici araçlar, piyasanın likiditesini artırarak,

taraflara yeni yatırım fırsatları sunar.

Risk yönetimi araçları, piyasa finansal varlıklara bağlı risklerin

yeniden dağıtılmasına aracılık ederek, bu riskleri daha kolay

taşıyıp, bertaraf edebilecek özelliklere sahip olan tarafların

riskleri üstlenmesine aracı olurlar.

Arbitraj araçları, yatırımcıların; finansal varlıkların değişik

piyasalarda; risk algılaması, bilgiye ulaşma ve vergilendirme

farklılıkları nedeniyle farklı fiyatlardan satılması sonucu doğan

maliyet ve getiri üstünlüklerinden yaralanmalarını sağlar.

Finansal Yatırım Araçları

Bahar 2014

Finansal Yatırım Araçları

Arbitraj

33

34

Gerek döviz pozisyonunu dengelemek, gerekse

kur farkından yararlanmak veya harici bir talebi

(müşteri talebini) karşılamak maksadıyla bankalar

tarafından yapılan döviz tahvil muamelesi bir

arbitraj işlemidir. Özellikle uluslararası piyasalarda

mevcut döviz riskinin azaltılması amacıyla yapılan

swap işleminde de, bir tarafın ihtiyacı olanı karşı

taraftan alması karşılığında buna tekabül eden

başka bir dövizin verilmesi, başlangıçta belirtilen

kurdan vade tarihinde tekrar dövizlerinin değişimi,

şeklinde cereyan eden bir arbitraj işlemi söz

konusudur.

Finansal Yatırım Araçları

35

Finansal aracılar arasında rekabetin artması

Piyasaların yasal açıdan yeniden

düzenlenerek ticaretin serbestleşmesi

sonucunda ortaya çıkan fiyat ve vergi

avantajları

Finansal refahın küresel kalıplarının

değişmesi.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Faiz oranlarında, enflasyonda, öz sermaye

maliyetinde ve döviz kurlarında dalgalanmanın

artması,

Bilgisayar ve iletişim teknolojisindeki

gelişmeler,

Piyasalardaki profesyonel katılımcıların eğitim

ve bilgi düzeylerinin yükselmesi

Finansal Yatırım Araçları

36

Bahar 2014

Finansal yeniliklerin temel

nedenleri

Bahar 2014

Finansal yeniliklerin temel

nedenleri

Arbitraj, döviz piyasasındaki ya da ülkeler

arasındaki faiz oranlarındaki farktan yararlanmak

üzere fonların kısa vadeli ve hızlı hareketlerini

ifade eden bir terimdir. Örneğin New York’ta 1

Euro 1.35 Dolar’dan işlem görürken, Londra’da 1

Euro 1.55 Dolar’dan görüyorsa, arbitraj getirisi

sağlamak isteyen kurumlar New York’ta Dolar

karşılığında Euro satın alır ve bu Euro’ları

Londra’da satarlar. Değişik piyasalarda oluşan

fiyat farklılıklarından yararlanmak sebebiyle

yapılan hisse senedi, değerli maden ve evrak

işleri de arbitraj kapsamına girer.

Bahar 2014

Serbest Bölgelerde Bankacılık

Faaliyetleri

Serbest Bölge Bankacılığı deyimi ile kastedilen

olağan bankacılık faaliyetlerinin, serbest

bölgelerde, bu bölgeler de çalışan işletmelerin

ihtiyaçlarına uygun olarak, söz konusu

bölgelere sağlanan gümrük, vergi

bağışıklıklarından yararlanılarak ve kambiyo

sınırlamalarına tabi olmaksızın yerine

getirilmesidir. Serbest bölgeler, dahil oldukları

ülkenin gümrük, vergi ve kambiyo kontrolleri

ağının dışındaki bölgelerdir.

Finansal Yatırım Araçları

Bahar 2014

6

Finansal Yarım Araçları

Bahar 2014

Serbest Bölgeler

Serbest Bölgeler

37

38

Serbest bölgeler, ülkenin siyasi sınırları içinde

olmakla beraber, dış ticaret, vergi ve gümrük

mevzuatının uygulanması bakımından gümrük

hattı dışında sayıldığından, ülkede geçerli

ticari, mali ve iktisadi alanlara ilişkin yasal

düzenlemelerin uygulanmadığı, yapılan sınai

ve ticari faaliyetler için daha geniş muafiyet ve

teşviklerin tanındığı, ülkenin diğer

kısımlarından fiziki olarak ayrılan ve ticari,

endüstriyel ve hizmet faaliyetlerinin yapıldığı

yerlerdir.

Finansal Yatırım Araçları

Bahar 2014

Bu bölgelere sahip olan ülkeler esas itibariyle;

ihraç işlemleri, transit taşımacılık, antrepo

ticareti, ülkesiz paralara vergi cenneti arayan

fonlara yer göstermek, turizm, yöresel

istihdamın artırılması, kayıt, işlem harçları, kira

gelirleri ve bölge hizmetlerinden gelir temin

etmek amaçlarına yönelmişlerdir. Serbest

bölgeler gümrük vergisinden muaf malların

satıldığı satış yer ve alanlarını da içerir.

Finansal Yatırım Araçları

Antrepo

Bahar 2014

Serbest Bölge Bankacılığı

39

40

Antrepo kelime olarak Fransızcadan dilimize

geçmiştir ve kelime anlamı olarak gümrüklere

gelen ticari eşyanın konulduğu, korunduğu yer,

ardiye anlamlarına gelmektedir. Antrepo gümrük

gözetimi altında bulunan eşyanın konulması

amacıyla kurulan ve kurulusunda aranılacak

koşulları ve nitelikleri yönetmelikle belirlenen

yerlere denir. Ayrıca antrepolar eşyanın gümrük

mevzuatında düzenlenen şekilde konulması

halinde süresiz kalabildiği ve eşyanın antrepoda

kaldığı süre içerisinde eşyaya terettüp eden

vergilerin ödenmedigi bir gümrük rejimidir.

Finansal Yatırım Araçları

Bahar 2014

Bir serbest bölge hangi hedeflere yönelmiş ise

o bölgedeki bankacılık faaliyetleri de o

hedefler yönünde gelişir; o bölgede ne tür

işlemler yoğunsa bankacılık faaliyetlerini de bu

işletmeler şekillendirir. Serbest bölgenin türüne

göre; antrepoya ilişkin kıymetli evrak işlemleri,

yani makbuz senedi ve varant ile mal intikalleri

ve bu işlemlerin gerekli kıldığı krediler; menkul

kıymetler yatırım fonu yönetimi; mal ve senet

avansları ve akreditifler; seyahat çeki satışı vs.

öne geçen işlemler olabilir.

Finansal Yatırım Araçları

Varant

Bahar 2014

Kıyı (offshore) Bankacılığı

41

42

Rehin senedi.

Genel mağazalar tarafından çıkarılan ve bu

mağazalara bırakılan malların rehin haklarını

temsil eden senet.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Kıyı bankacılığı ise ülke dışından sağlanan fonların

yine ülke dışında kullanılması anlamına gelir ve

'(onshore) ülke içi' bankacılığın karşısında yer alır.

Köken itibariyle offshore deyimi, sadece ABD dışında

kurulan mutual fund'ları ifade etmek üzere

kullanılmıştır. Mutual fund'lar Sermaye Piyasası

Kanununun 37. maddesinde düzenlenmiş bulunan

"Menkul Kıymetler Yatırım Fonu"na benzer fonlardır.

Türk Hukukundaki Menkul Kıymetler Fonu'nun, ABD

Hukukundaki karşılığı 'mutual fund’ dur. Sonra deyim,

yüksek vergiye tabi ülkelerin vatandaşlarının yatırımı

ile bir vergi cennetinde kurulan bütün mutual fund'lar

için kullanılır hale gelmiştir.

Finansal Yatırım Araçları

Bahar 2014

7

Finansal Yarım Araçları

Bahar 2014

Mutual Fund

Open End İlkesi

43

44

Pek çok sayıda yatırımcıdan toplanan paraları

hisse senedi, tahvil, bono, kısa vadeli yatırım

araçlarına ya da diğer kıymetli evraklara

yatıran fonlardır.

Finansal Yatırım Araçları

45

Bahar 2014

Offshore fonların yatırımcılara

yararları

Finansal Yatırım Araçları

Offshore fonlarına ilgi gösterenler

Bahar 2014

Yüksek vergiye tabi ülkelerin hukuku dışında

teşekkül eden (kara) paraların sahipleri,

Merkezlerini bir vergi cennetine nakleden

işletmelerin İsviçre'nin numaralı hesaplarından

gelen paralar,

Milletlerarası kurumlarda görev yapan personelin

tasarrufları. Söz konusu personelin sabit bir

ikametgahı yoktur. Her yıl başka bir ülkede görev

yaparlar. Anılan kişiler birikimlerini, çalıştıkları,

ülkenin vergi ve kambiyo rejimine bağlamak

istemezler.

Finansal Yatırım Araçları

Offshore'un bankalara yararları

47

Bahar 2014

46

Offshore fonları, yüksek vergiye ve kambiyo

denetimine tabi ülkelerin vatandaşı olan

yatırımcılara birçok yarar sağlamaktadır:

Menkul değer kazancı ile menkul değerlerin

satımından doğan gelirlerin vergiye tabi olmaması

Fonların yatırımcılar açısından tam anlamıyla

gizliliğinin sağlanmasıdır. Bu tür bankacılık

düzenleyen ülkeler bankacılık sırrı kavramını en

geniş tarzda tanımlarlar ve hiçbir kişi ve makama

bilgi vermezler, hatta bilgi verecek kayıtları bile

mevcut değildir.

Finansal Yatırım Araçları

Bu fonlar open end (açık uç) ilkesine göre

çalışırlar. Open-end ilkesi fonlarda, katılma

belgelerinin serbestçe çıkarılması ve geri satın

alınmasına imkan vermektedir. Bu senetlerin ihraç

değerleri doğrudan doğruya piyasaya göre tespit

edilir. Open-end ilkesi ile hem fonlara yeni

gelirlerin sağlanması, hem de katılma belgesi

sahiplerinin değişebilirliği mümkün olmakta, yani

fondan çıkma gerçekleşmektedir.

Katılma Belgesi, belge sahibinin, kurucu ve

saklayıcı kuruma karşı sahip olduğu hakları

taşıyan ve fona kaç pay ile katıldığını gösteren

kıymetli evraktır.

Bahar 2014

Factoring Şirketleri

48

Fon yönetim ücretinin ve diğer mali avantajların herhangi bir

sınıra veya herhangi bir makamın denetimine tabi

olmamasıdır.

Fonun elde ettiği gelirin belli yatırım endeksine göre artan bir

yüzdesinin ücrete eklenmesi de sık görülen bir olgudur. Bu

yüksek ücretler ve menfaatler, fon yöneticisi bankanın, uzak

mesafelerden yapılan operasyonların ve yabancı acentalara

ödenen paraların karşılığı olarak haklı görülmektedir.

Bankanın bu kazancının verginin ve kambiyo kontrolünün

dışında olmasıdır. Çünkü, serbest bölge ve offshore imkanı

veren ülkeler kurumlar vergisi almamaktadır. Sadece kayıt

harçları, damga resimleri, vasıtalı vergiler söz konusu

olmaktadır.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Factoring işlemi, bir işletmenin kısa vadeli

alacaklarını, bu konuda uzmanlaşmış bir

finansal kurum olan factoring şirketine satarak,

ticari büyümesinde aktif bir araca

dönüştürmesi işlemidir. İşletmenin esas

faaliyetinden doğan kısa vadeli alacaklarını bir

factoring şirketine satarak nakde çevirmesi

yoluyla elde ettiği finansal kaynak her şeyden

önce kısa vadeli yükümlüklerin yerine

getirilmesinde kullanılır.

Finansal Yatırım Araçları

Bahar 2014

8

Finansal Yarım Araçları

Bahar 2014

Factoring Şirketleri

Factoring Şirketleri

49

50

İşletmenin alacaklarını satın alan factoring

şirketi:

Müşterisine kısa vadeli finansman sağlar.

Satın almış olduğu alacaklara karşılık hemen

bir avans öder.

Tahsil edilemeyecek alacaklardan

kaynaklanan riski üstlenir.

Müşterisinin muhasebe defterlerinin yönetimini

üstlenir.

Finansal Yatırım Araçları

Bahar 2014

Factor müşterisinin vadesi 120 güne kadar olan

kısa vadeli alacaklarını satın alarak finansman

işlevini, muhasebe defterlerini tutarak ve istenirse

pazar hakkında bilgi vererek hizmet işlevini ve

alacağın satın alınması sırasında alacağın

gerçekleşmemesi durumunda her türlü rücu

imkanından vazgeçeceğini belirterek "delcredere"

riskini üstlenme hizmetini gerçekleştirir.

Delcredere: komisyoncunun krediyle sattığı mallar

dolayısıyla satıcıya karşı kefil olması.

Finansal Yatırım Araçları

Factoring Şirketleri

Bahar 2014

Leasing şirketleri

51

52

Factoring şirketi fatura tutarının (alacakların defter

değerinin) %80’ini müşterisine ödedikten sonra

kalan %20’yi, tahsilatı yapıp, bu miktardan %0,2%0,4’ü arasında bir meblağı "delcredere harcı";

%2,5-%5 arasında bir miktarı factoring komisyonu

ve iş görme edimleri karşılığı fatura değerinin

%0,25-%0,5 arasında değişen factoring harcını da

düştükten sonra öder. Bu harç miktarı çok sayıda

faturanın söz konusu olduğu durumlarda

yüksektir. Büyük müşterilerin, yani az sayıda

faturanın söz konusu olduğu durumlarda ise

düşüktür.

Finansal Yatırım Araçları

Bahar 2014

Finansal Kiralama kiralayanın (lessor), kiracının

(lessee) talebi üzerine, üçüncü kişiden satın aldığı

veya başka şekilde temin ettiği bir malın,

zilyetliğini, her türlü faydayı sağlamak üzere ve

belli bir süre feshedilmemek şartıyla, bedeli

karşılığında kiracıya bırakılmasını öngören bir

sözleşmedir.

Finansal kiralama, orta vadeli yatırım kredisi, kira,

taksitli satış gibi üç farklı işlemin birleşmesinden

oluşan ve bunlardan farklı bir nitelik gösteren,

kendine özgü bir işlemdir.

Finansal Yatırım Araçları

Leasing şirketleri

Bahar 2014

Leasing şirketleri

53

54

Bir işletmenin yaşamını ve gelişmesini

sürdürebilmek için gerek duyduğu fonları, tümüyle

öz kaynaklarıyla karşılaması ekonomik bir çözüm

değildir. Özellikle hızla değişen teknoloji, yenileme

maliyetlerini artırmaktadır. İşletmenin duran

varlıklarının sahipliğinden ziyade kullanımının öne

çıktığı alanlarda finansal kiralama, satın almaya

yeğlenmektedir. Bu yöntemle, leasing

anlaşmasının süresi bitince kiracı malın

mülkiyetine sahip olmayı da seçebilir. Yine leasing

anlaşması ile daha önce sahip olduğu duran

varlığı satıp, satın alandan kiralayarak finansal

zorlukları aşabilir.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

İlk leasing örneklerinden biri 1840’lı yıllarda

İngiltere'de demiryolu vagonlarının kiraya

verilerek, dünyanın ilk tescilli kiralama şirketi olan

"Birmingham Wagon Company" nin kurulmasıdır.

Diğer bir örnek de 1877'de Bell şirketinin

telefonları satmayıp kiraya vermesi ve bunu

"leasing" olarak adlandırmasıdır. İkinci Dünya

Savaşından sonra yaşanılan teknolojik gelişmeler,

yenileme ve modernleşme çabaları leasingin

gelişmesinde önemli katkı yapmıştır. 1952 yılında

kurulan "United States Leasing International Inc."

ABD'nin ilk finansal kiralama şirketi olarak kabul

edilmektedir.

Finansal Yatırım Araçları

Bahar 2014

9

Finansal Yarım Araçları

Bahar 2014

Leasing şirketleri

Risk Sermayesi Şirketleri

55

56

Başlangıçta, makine ve teçhizat üreticilerinin

satışlarını artırmak üzere kurulan ve onların birer

uzantısı olarak faaliyet gösteren leasing

şirketlerinin bir bölümü, belli birkaç ürün yerine,

her türlü makine ve teçhizatı kiralayan leasing

şirketlerine dönüşmüştür. Teknolojik gelişmelere

ayak uydurabilmek için gerekli finansal kaynakları

sağlamada banka kredilerinin yetersiz kalması,

şirketleri leasing yoluyla finansmana yöneltmiştir.

Ülkemizde finansal kiralamanın yasal çerçevesi,

10.6.1985 tarih ve 3226 sayılı Finansal Kiralama

Kanunu ile düzenlenmiştir.

Finansal Yatırım Araçları

Bahar 2014

Risk Sermayesi, yeni fikir, buluş ve teknolojik

yenilikleri, ticari bir ürün elde edebilmek amacıyla çok

yönlü olarak desteklemektir. Risk sermayesi yatırım

şirketleri, iyi bir fikre sahip çıkarak, bu fikirden başarılı

bir şirket yaratmak amacıyla kurulur.

Risk sermayesi; bir risk sermayedarı tarafından öz

sermaye veya öz sermaye benzeri olarak sağlanan

finansman ile, büyümeye yönelmiş KOBİ’nin

amaçlarını gerçekleştirilebilmesi için gerekli yatırımları

yapabilmesinin mümkün kılınmasıdır. Risk

sermayedarı bunun karşılığında bir azınlık hissesi

veya değiştirilemez bir hak elde etmektedir.

Finansal Yatırım Araçları

Bahar 2014

Risk Sermayesi Şirketleri

57

Risk sermayesi yatırımları; genellikle KOBİ'lere veya elinde

teknolojik bir buluş veya fikir bulunan kişilere, bir buluşun

patentini alarak yeni kurulmuş fakat henüz halka açılmamış,

büyük kazançlar elde etme potansiyeli taşıyan şirketlere

yöneltilir.

Risk Sermayesi kavramı yatırımın riskli olacağı anlamına

gelmez. Buradaki risk, uzun vadeli bir yatırımın taşıdığı risktir.

Beklenen kazanç spekülatif bir getiri değildir.

Gerçekleştirilecek teknolojik yenilik sonucunda, verimlilik

artışından veya piyasaya sürülen tamamen yeni bir ürünün

benimsenerek çok satmasından elde edilecek kazanca

ulaşmak için bazen oldukça uzun bir süre geçmesi gerekir.

Teknolojik buluşun ortaya çıkışı ile ürünün pazara sürüldüğü

zaman arasında bile ortalama 7-10 yıl geçmektedir.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

10

Finansal Yatırım Araçları

Bahar 2014

Finansal Yatrırım Araçları

1

Risk Tanımı

2

FİNANSAL YATIRIM

ARAÇLARI

Bahar 2014

Getiri: belli bir dönemde yapılan bir yatırıma

karşılık elde edilen gelir.

Gelecek belirsiz olduğundan risk söz konusudur.

Risk ne kadar yüksekse getiri o kadar yüksek olur.

Risk: zarara uğrama tehlikesi.

Riskin finansal tanımı ise gerçekleşen getiri

oranının (go) beklenen go’dan farklı olması.

Yatırımcının amacı go’nın maksimize edilmesidir.

02. Risk ve Getiri Oranları

Finansal Yatrırım Araçları

Risk çeşitleri

Bahar 2014

İşletme riski

3

4

İşletme riski

Finansal risk

Enflasyon riski

Faiz oranı riski

Piyasa riski

Sırası ile bu risk çeşitlerini inceleyelim.

Finansal Yatrırım Araçları

Bahar 2014

Bir işletmenin zarar etmesi ve başarısızlığa

uğraması mümkündür. Bu durumda, işletme

sahiplerine bir getiri sağlanmaz. İşletme riski

yatırımın kazançları ile ilgili belirsizlik

derecesine ve yatırımın faiz, temettü ve diğer

yükümlülükleri karşılayabilme yeteneğine

bağlıdır.

Finansal Yatrırım Araçları

Finansal risk

Bahar 2014

Enflasyon riski

5

6

Bir işletmeyi finanse etmek için kullanılan borç

ve özsermaye bileşimi ile ilgilidir. Borç arttıkça

finansal risk artar. Çünkü borç finansmanı ana

paranın yanında faizinin de ödenmesi

yükümlülüğünü beraberinde getirir. Bu

miktarların ödenmesi ile ilgili belirsizlik düzeyi

finansal riski ortaya çıkarır.

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Bu risk satın alma gücü riski olarak da

adlandırılmaktadır. Ekonomide fiyat düzeylerinin

değişimi olasılığı işletmeler açısından risk

kaynağıdır. Enflasyonist dönemlerde paranın

satın alma gücü azalır. Enflasyon işletmeler

açısından fiyatlandırma politikalarında,

finansman maliyetlerinde, işçilik ve hammadde

maliyetlerinde belirsizliğe neden olur.

Finansal Yatrırım Araçları

Bahar 2014

1

Finansal Yatırım Araçları

Bahar 2014

Enflasyon riski

Faiz oranı riski

7

8

Bu dönemlerde değerleri fiyat düzeyleri ile aynı

oranda değişen yatırımlar kazançlıdır. Ancak

sabit getirilere sahip yatırımların reel değerleri

enflasyon karşısında düşeceğinden dolayı

zararlara neden olurlar.

Finansal Yatrırım Araçları

Bahar 2014

Finansal Yatrırım Araçları

Piyasa riski

Bahar 2014

GO ve risk ölçümü

9

10

Piyasa riski işletme ile ilgili olmayan ancak

politik, ekonomik ve sosyal etkenler sonucu

menkul kıymetin değerinde oluşan

değişikliklerden kaynaklanan risktir.

Kaçınılması en güç risklerden bir tanesidir.

Finansal Yatrırım Araçları

11

Faiz oranları ile yatırımların değerleri yakından

ilgilidir. Faiz oranları değiştikçe menkul

kıymetlerin fiyatları da değişir. Faiz oranı

arttığında fiyatlar düşerken, azaldığında

artarlar. Genel kural olarak faiz oranın ne

kadar yüksek olursa menkul kıymetin değeri o

kadar düşük olur. Faiz oranı riski piyasadaki

faiz oranının değişmesi ile ilgili belirsizlikten

kaynaklanır.

Durgunluk

Normal yıl

İyi

Olasılık

0,2

0,6

0,2

1,0

Her ekonomik durum

altında beklenen GO

BD

YZ

%10

%-4

%18

%18

%26

%40

Finansal Yatrırım Araçları

12

Bahar 2014

Bahar 2014

BD ve YZ getirilerinin olasılık

dağılımları

Bu bilgilerden BD ve YZ’nin beklenen getirileri

hesaplanabilir. Beklenen değer, olası getirilerin

ağırlıklı ortalamasıdır. Burada ağırlık olayların

gerçekleşme olasılığıdır.

n

R = R i* P i

i= 1

R: Beklenen GO

Ri: i durumunda beklenen sonuç

n: olası sonuçlar

Pi: i durumunun gerçekleşme olasılığı

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bir yatırımcı 1.000 TL.’lık hisse senedi almayı

planlamaktadır. Yatırım BD A.Ş. veya YZ A.Ş.

hisse senetlerine yapılacaktır. Bu iki şirkete

yatırım yapacak kişi temettü geliri ve hisse senedi

değerinde artış elde etmeyi beklemektedir. Burada

kişinin bu kağıtları bir sene elinde tutacağı

varsayılmaktadır. Bu bir sene içinde kişi

ekonominin %20 iyi, %60 normal, %20 durgun

olacağını tahminlemektedir. Bu değerlendirmeleri

göz önünde tutarak yatırımcı BD ve YZ hisse

senetlerinin getirilerinin olasılık dağılımlarının

aşağıdaki gibi olacağını tahminlemektedir.

Bahar 2014

BD ve YZ getirilerinin olasılık

dağılımları

Ekonomik

Durum

Finansal Yatrırım Araçları

Bahar 2014

2

Finansal Yatırım Araçları

13

Bahar 2014

BD ve YZ Yatırımlarının Beklenen

Getirilerinin Hesaplanması

Standart Sapma

14

Ri

100 TL

180 TL

260 TL

BD

Pi

0,20

0,60

0,20

Ri * Pi

Ri

20 TL -40 TL

108 TL 180 TL

52 TL 400 TL

Beklenen Değer=R= 180

TL

YZ

Pi

0,20

0,60

0,20

Ri * Pi

-8 TL

108 TL

80 TL

Beklenen Değer=R= 180

TL

Finansal Yatrırım Araçları

Beklenen değerin 180 TL olması durumunda bu

yatırımların fiyatının 180 TL’ye eşit olması beklenir.

Ancak hisse senetleri bu fiyata satılamayabilir. Fiyatın

ne olacağı konusunda belirsizlik vardır.

Olasılık dağılımının standart sapması beklenen değer

çevresindeki farklılaşmayı ölçer. Standart sapma

beklenen değerin güvenilirliliğinin bir ölçüsü olması

açısından hisse senedi fiyatının belirsizliğinin veya

riskinin ölçüsüdür. Hisse senedi fiyatının 180 olduğu

düşünülürse standart sapma, tahminin ne kadar

gerçekçi olduğunu belirtir. Standart sapma ne kadar

yüksek olursa olasılık dağılımı o kadar geniştir. Bu da

daha fazla risk anlamına gelir.

Bahar 2014

Finansal Yatrırım Araçları

Standart Sapma

Bahar 2014

Standart Sapma

15

16

Varyans = p1(R1 - R)2 + p2(R2-R)2+ ......... +

pn(Rn - R)2

p1 = R1’in olasılığı

p2= R2’nin olasılığını,

R = dağılımın beklenen değeri

Standart sapma ise varyansın kare köküdür.

Standart Sapma= σ= 11.507,20=107,27 TL

Standart Sapma= = Varyans

Finansal Yatrırım Araçları

BD ve YZ işletmelerinin standart sapmaları

beklenen değerlerin para birimi olarak ele

alınması durumunda aşağıdaki şekilde

hesaplanabilir:

Varyans (BD)= 0,2(20 - 180)2 + 0,6(108 - 180)2

+ 0,2 (52 - 180)2

Varyans (BD)= 5.120 + 3.110,40 + 3.276,80 =

11.507, 20 (TL)

Bahar 2014

Finansal Yatrırım Araçları

Standart Sapma

Bahar 2014

Örnek

17

18

Varyans (YZ) = 0,2(-8 - 180)2 + 0,6(108 -180)2

+ 0,2(80 - 180)2

Varyans (YZ) = 7.068,80 + 3.110,40 + 2.000 =

12.179, 20 (TL)

Standart Sapma= σ= 12.179,20=110,36 TL

Fiyatın standart sapması BD için 107, 27

iken YZ için 110,36 olarak hesaplanmıştır.

YZ daha yüksek bir standart sapmaya

sahip olması açısından daha fazla risk

oluşturmaktadır.

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Bir yatırımcı 1.000 TL.’lık hisse senedi almayı

planlamaktadır. Yatırım BD A.Ş. veya YZ A.Ş.

hisse senetlerine yapılacaktır. Bu iki şirkete

yatırım yapacak kişi temettü geliri ve hisse senedi

değerinde artış elde etmeyi beklemektedir. Burada

kişinin bu kağıtları bir sene elinde tutacağı

varsayılmaktadır. Bu bir sene içinde kişi

ekonominin %25 iyi, %50 normal, %25 durgun

olacağını tahminlemektedir. Bu değerlendirmeleri

göz önünde tutarak yatırımcı BD ve YZ hisse

senetlerinin getirilerinin olasılık dağılımlarının

aşağıdaki gibi olacağını tahminlemektedir.

Finansal Yatrırım Araçları

Bahar 2014

3

Finansal Yatırım Araçları

19

Bahar 2014

BD ve YZ getirilerinin olasılık

dağılımları (1.000 TL için)

Ekonomik

Durum

Durgunluk

Normal yıl

İyi

Olasılık

0,25

0,50

0,25

1,0

Her ekonomik durum

altında beklenen GO

BD

YZ

%8

%14

%18

%18

%28

%22

BD

Pi

0,25

0,50

0,25

Ri

%8

%18

%28

Ri * Pi

%2,0

%9

%7

Beklenen Değer=R=

%18,0

Finansal Yatrırım Araçları

21

20

BD ve YZ Yatırımlarının Beklenen

Getirilerinin Hesaplanması

Bahar 2014

BD ve YZ Yatırımlarının Beklenen

Getirilerinin Hesaplanması

BD

Ri

Pi

Ri * Pi

80 TL

0,25

20 TL

180 TL

0,50

90 TL

280 TL

0,25

70 TL

Beklenen Değer=R=180 TL

YZ

Pi

0,25

0,50

0,25

22

Ri * Pi

%3,5

%9

%5,5

Beklenen Değer=R=

%18,0

Finansal Yatrırım Araçları

YZ

Ri

Pi

Ri * Pi

140 TL

0,25

35 TL

180 TL

0,50

90 TL

220 TL

0,25

55 TL

Beklenen Değer=R=180 TL

Bahar 2014

BD Yatırımının Beklenen

Getirilerinin Hesaplanması

BD

Ri * Pi

20 TL

90 TL

Varyans

0,25(20-180)2

0,50(90-180)2

280 TL

0,25

70 TL

Beklenen Değer=R=180 TL

0,25(70-180)2

13.475

Ri

80 TL

180 TL

•Varyans (BD)= 0,25(20 - 180)2 + 0,5(90- 180)2

+ 0,25 (70 - 180)2 = 13475(TL)

•Varyans (YZ) = 0,25(35 -180)2 + 0,5(90 -180)2

+ 0,25(55 -180)2 = 13212,5 (TL)

Finansal Yatrırım Araçları

Ri

%14

%18

%22

Pi

0,25

0,50

Standart Sapma= σ= 13475=116,08 TL

Bu çözümde varyans da tablodan hareketle hesaplanmıştır.

Bahar 2014

Finansal Yatrırım Araçları

Sonuç

Bahar 2014

Örnek

23

24

Fiyatın standart sapması BD için 116,08 iken YZ

için 114,94 olarak hesaplanmıştır. BD daha

yüksek bir standart sapmaya sahip olması

açısından daha fazla risk oluşturmaktadır.

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Bir yatırımcı 5.000 TL.’lık hisse senedi almayı

planlamaktadır. Yatırım X A.Ş. veya Y A.Ş. hisse

senetlerine yapılacaktır. Bu iki şirkete yatırım

yapacak kişi temettü geliri ve hisse senedi

değerinde artış elde etmeyi beklemektedir. Burada

kişinin bu kağıtları bir sene elinde tutacağı

varsayılmaktadır. Bu bir sene içinde kişi

ekonominin %15 iyi, %65 normal, %20 durgun

olacağını tahminlemektedir. Bu değerlendirmeleri

göz önünde tutarak yatırımcı X ve Y hisse

senetlerinin getirilerinin olasılık dağılımlarının

aşağıdaki gibi olacağını tahminlemektedir.

Finansal Yatrırım Araçları

Bahar 2014

4

Finansal Yatırım Araçları

25

Bahar 2014

X ve Y getirilerinin olasılık

dağılımları

Ekonomik

Durum

Olasılık

Durgunluk

Normal yıl

İyi

0,15

0,65

0,20

1,0

26

Her ekonomik durum

altında beklenen GO

X

Y

%5

%-1

%10

%18

%15

%26

X Yatırımının Beklenen Getirilerinin

Hesaplanması

X

Ri * Pi

37,5 TL

325 TL

Varyans

0,15(37,5-512,5)2

0,65(325-512,5)2

750 TL

0,20

150 TL

Beklenen Değer=R=512,5 TL

0,20(150-512,5)2

82976,56

Ri

250 TL

500 TL

Pi

0,15

0,65

Standart Sapma X=

Finansal Yatrırım Araçları

27

Bahar 2014

Y Yatırımının Beklenen Getirilerinin

Hesaplanması

Ri

Y

Ri * Pi

Pi

0,15

0,65

Finansal Yatrırım Araçları

Örnek

28

Varyans

0,20

Beklenen Değer=R=

Standart Sapma Y=

Finansal Yatrırım Araçları

29

Ekonomik

Durum

Durgunluk

Normal yıl

İyi

Olasılık

0,15

0,60

0,25

1,0

Her ekonomik durum

altında beklenen GO

BJK

FB

%2

%6

%12

%16

%22

%26

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bir yatırımcı 1.250 TL.’lık hisse senedi almayı

planlamaktadır. Yatırım BJK A.Ş. veya FB A.Ş.

hisse senetlerine yapılacaktır. Bu iki şirkete

yatırım yapacak kişi temettü geliri ve hisse senedi

değerinde artış elde etmeyi beklemektedir. Burada

kişinin bu kağıtları bir sene elinde tutacağı

varsayılmaktadır. Bu bir sene içinde kişi

ekonominin %15 durgunluk, %60 normal, %25 iyi

olacağını tahminlemektedir. Bu değerlendirmeleri

göz önünde tutarak yatırımcı BJK ve FB hisse

senetlerinin getirilerinin olasılık dağılımlarının

aşağıdaki gibi olacağını tahminlemektedir.

Bahar 2014

BJK ve FB getirilerinin olasılık

dağılımları (1.250 TL için)

Bahar 2014

Bahar 2014

Finansal Yatrırım Araçları

30

Bahar 2014

BJK ve FB getirilerinin olasılık

dağılımları (2.500 TL için)

Ekonomik

Durum

Durgunluk

Normal yıl

İyi

Olasılık

0,10

0,70

0,20

1,0

Her ekonomik durum

altında beklenen GO

BJK

FB

%-8

%-2

%16

%16

%40

%37

Finansal Yatrırım Araçları

Bahar 2014

5

Finansal Yatırım Araçları

31

Bahar 2014

Standart sapmanın risk ölçütü

olarak özellikleri

Beklenen değer ve gerçekleşebilecek değerler

arasındaki fark standart sapmanın büyüklüğünü

etkilemektedir. Risk olmadığında standart sapma 0’a

eşit olur.

Standart sapmayı risk ölçütü olarak kullanıldığında

beklenen değerden daha farklı olan değerlerin daha

fazla risk taşıdığı anlamına gelmektedir.

Bir olayın gerçekleşme olasılığı ne kadar fazla ise

standart sapma üzerinde o kadar fazla etkisi

olmaktadır.

Standart sapma beklenen değer ile karşılaştırılabilme

imkanına sahiptir.

Finansal Yatrırım Araçları

33

34

Bir portföyde -1 korelasyon katsayısına sahip

yatırım araçları bulunuyorsa toplam portföy

riski düşük olacaktır. Eğer +1 korelasyon

katsayısına sahip yatırım araçları varsa,

portföy riskini azaltıcı etkileri olmayacaktır.

Korelasyon katsayısı +1 ve -1 arasında ise

portföy riski belli miktarda azalacaktır.

Rüstem Barış Yeşilay

Bahar 2014

Korelasyon katsayısı +1 olan iki hisse

senedinin getiri oranlarının pozitif ilişkileri

vardır. Birinin yüksek getiri oranı diğerinin

yüksek getiri oranı ile ilişkilendirilebilir. Katsayı

-1 olduğunda ise, iki getiri oranı arasında

negatif bir ilişki bulunur. Birinin alçak getiri

sağlaması durumunda diğerinden yüksek getiri

elde edilecektir. Eğer aralarında bir ilişki yoksa

korelasyon katsayısı 0 olacaktır.

Finansal Yatrırım Araçları

Bahar 2014

Portföy Getiri Oranı

36

Finansal Yatrırım Araçları

Bahar 2014

Portföy Riski ve Finansal Varlıklar

Fiyatlandırma Modeli (CAPM)

Bahar 2014

Portföy Riski ve Finansal Varlıklar

Fiyatlandırma Modeli

Yatırımcılar tüm paralarını tek bir araca

yatırmazlar. Bütün yumurtaları aynı sepete

koymama gibi; yatırımcılar da yatırımlarını

çeşitli hisse senetleri arasında dağıtırlar. Bu

şekilde risklerini dağıtmış olurlar. Kişiler ve

işletmeler yatırım portföyleri oluştururlar.

Önemli olan toplam risk yani portföy riskidir.

Sadece hisse senetlerinin tek tek risk

oranlarını incelemek yeterli değildir.

Finansal Yatrırım Araçları

Portföyün oluşturulmasında önemli olan

portföydeki getiri oranlarının hareket yönü ve

birbiri ile ilişkisidir. Bu da getiri oranlarının

korelasyonu ile ölçülür. Korelasyon, iki

değişkenin birbiri ile bağlantılı olarak

değişiminin istatiksel ölçümü olarak

tanımlanabilir. Korelasyon katsayısı ise, bir

değişkenin yüksek (alçak) değerinin diğer

değişkenin yüksek (alçak) değeri ile ilişkisinin

ölçümüdür. Korelasyon katsayısı +1 ve -1

arasında değişir.

Finansal Yatrırım Araçları

35

Bahar 2014

Portföy Riski ve Finansal Varlıklar

Fiyatlandırma Modeli

32

Portföy Riski ve Finansal Varlıklar

Fiyatlandırma Modeli

Portföyün beklenen getirisi, portföydeki yatırım

araçlarının getirilerinin ağırlıklı ortalamasına eşittir.

R p = WARA+WBRB+...............+ WZRZ

R p = Portföyün Beklenen Getiri Oranı

WA.........WZ = Yatırım araçlarının portföy içindeki

ağırlığı (oranı)

RA..........RZ = yatırım araçlarının getiri oranları

Finansal Yatrırım Araçları

Bahar 2014

6

Finansal Yatırım Araçları

Bahar 2014

Portföy Getiri Oranı

Portföy Getiri Oranı

37

38

Örnek olarak üç hisse senedinden oluşan bir

portföy ele alınabilir. Bu portföyde Q hissesi

%40 paya, K hissesi %30 paya ve T hissesi %

30 paya sahiptir. Bunların getiri oranları ise

sırasıyla %25, %20 ve %19’tur. Portföyün

beklenen değeri ise:

R p= WQRQ+WKRK+ WTRT

R p= 0,40(%25) +0,30(%20) + 0,30(%19)

R p= %10+ %6+ %5,7= %21,70

Finansal Yatrırım Araçları

Örnek olarak üç hisse senedinden oluşan bir

portföy ele alınabilir. Bu portföyde Q hissesi

%40 paya, K hissesi %30 paya ve T hissesi %

30 paya sahiptir. Bunların getiri oranları ise

sırasıyla %25, %8 ve %9’dur. Portföyün

beklenen değeri ise:

R p= WQRQ+WKRK+ WTRT

R p= 0,40(0,25) +0,30(0,08) + 0,30(0,09)

R p= 0,1+ 0,024+ 0,027= 0,151=%15,1

Bahar 2014

Finansal Yatrırım Araçları

Portföy Getiri Oranı Örnek

Bahar 2014

Portföy Riski

39

40

Hisse

Q

K

T

Portföydeki Oranı Getiri Oranları

20%

30%

50%

45%

30%

80%

Portföy Getiri Oranı: %52.5

Risk dağıtımı ve riskin azaltılması hisse

senetlerinin birbiri ile korelasyonuna bağlıdır.

Eğer negatif korelasyona sahiplerse portföy

riskini azaltıcı etkileri olur.

İki hisse senedinden oluşan bir portföyün riski,

portföy getiri oranının standart sapması olarak

şu şekilde hesaplanabilir:

p WBD2BD2 WYZ2YZ2 2WBDWYZBDYZ pBDYZ

Finansal Yatrırım Araçları

Bahar 2014

Finansal Yatrırım Araçları

Portföy Riski Örnek

Daha önce ele alınan BD ve YZ şirketlerinin

ikisine de yatırım yapılarak bir portföy

oluşturulmuştur. Bu portföy ve hisse senetleri

ile ilgili bilgiler aşağıdaki tabloda özetlenmiştir.

Beklenen GO

GO’nın Standart Sapması

Her hisse senedine yatırılan

oran

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

BD

YZ

0,15

0,05

0,50

0,10

0,05

0,50

Bahar 2014

İlk olarak pAB=+ 1,0 durumunda:

σp= WBD2σBD2+WYZ2σYZ2+2WBDWYZσBDσYZpBDYZ

41

Bahar 2014

σp= (0,50)2(0,05)2+(0,50)2(0,05)2+2(0,5)(0,5)(0,05)(0,05)(1)

σp= 0,000625+0,000625+0,00125

σp= 0,0025

σp=0,05

42

• Bir portföy +1 korelasyon katsayısına eşit

hisse senetlerinden oluşuyorsa riskte bir

azalma sağlanamaz.

Finansal Yatrırım Araçları Bahar 2014

7

Finansal Yatırım Araçları

Bahar 2014

İkinci olarak pAB=+ 0,1 durumunda:

σp= WBD2σBD2+WYZ2σYZ2+2WBDWYZσBDσYZpBDYZ

2

2

2

σp= WBD2σBD2+WYZ2σYZ2+2WBDWYZσBDσYZpBDYZ

2

σp= (0,50) (0,05) +(0,50) (0,05) +2(0,5)(0,5)(0,05)(0,05)(0,1)

σp= (0,50)2(0,05)2+(0,50)2(0,05)2+2(0,5)(0,5)(0,05)(0,05)(-1)

σp= 0,000625+0,000625+0,000125

σp= 0,000625+0,000625-0,000125

σp= 0,001375

σp=0

σp=0,0371

43

Üçüncü olarak pAB=-1 durumunda:

• Bu durumda portföy oluşturmak riski

azaltmıştır. Portföy riski 0,05’ten 0,0371’e

düşmüştür.

Finansal Yatrırım Araçları Bahar 2014

• Bu durumda portföy riski=0’a eşit olacaktır.

Finansal Yatrırım Araçları

44

Bahar 2014

Portföy Riski Örnek

İki hisse senedinden oluşan portföyün

riskinin hisse senetleri arasındaki

korelasyona göre değişimi

Korelasyon Katsayısı, pBDNK

1,0

0,1

0,0

-0,1

-1,0

Beklenen GO

GO’nın Standart Sapması

Her hisse senedine yatırılan

oran

Finansal Yatrırım Araçları

2

2

0,20

0,15

0,60

0,30

0,25

0,40

Bahar 2014

2. olarak pAB=+ 0,2 durumunda:

σp = 0,0181-0,0054 0,0127 0,1127

σp= 0,0081+0,01+0,018*0,7

σp= 0,0181+0,018*0,7

4. olarak pAB=- 0,6 durumunda:

σp= 0,0181+0,018*-0,6

σp= 0,0181+0,0126 0,0307 0,1752

Finansal Yatrırım Araçları

3. olarak pAB=- 0,3 durumunda:

σp = 0,0181+0,018*-0,3

σp= 0,36*0,0225+0,16*0,0625+0,018*0,7

Rüstem Barış Yeşilay

XZ

σp= 0,0181+0,0036 0,0217 0,1473

2

σp= (0,6) (0,15) +(0,4) (0,25) +2(0,6)(0,4)(0,15)(0,25)(0,7)

47

BD

σp= 0,0181+0,018*0,2

2

2

YZ YZ

σp= W σ +W σ +2WBDWYZσBDσYZpBDYZ

2

Korelasyon katsayıları sırası ile 0,7 0,2 -0,3 ve

-0,6 olması durumunda portföy risklerini

hesaplayınız.

Bahar 2014

İlk olarak pAB=+ 0,7 durumunda:

2

2

BD BD

Portföy Riski, σ p

0,0500

0,0371

0,0354

0,0335

0,0000

Finansal Yatrırım Araçları

45

46

Bahar 2014

σp= 0,0181-0,0108 0,0073 0,0854

48

Finansal Yatrırım Araçları

Bahar 2014

8

Finansal Yatırım Araçları

Bahar 2014

Portföy Riski Örnek

Portföy Riski Örnek

49

50

Korelasyon katsayıları sırası ile 1 0,7 0,2 -0,3

ve -0,6 olması durumunda portföy risklerini

hesaplayınız.

Beklenen GO

GO’nın Standart Sapması

Her hisse senedine yatırılan

oran

Finansal Yatrırım Araçları

51

A

B

0,20

0,25

0,60

0,30

0,25

0,40

Beklenen GO

GO’nın Standart Sapması

Her hisse senedine yatırılan

oran

Finansal Yatrırım Araçları

B

0,20

0,30

0,70

0,30

0,30

0,30

Bahar 2014

Sistematik Risk

Sistematik Risk yani Kaçınılamayan Risk, bir

hisse senedinin getirisindeki değişimin diğer

tüm hisse senetlerine de etki eden faktörler

sonucu ortaya çıkan bölümüdür. Bu risk tüm

piyasayı etkileyen faktörlerin oluşturduğu

risktir. Bütün piyasayı etkilediği için piyasa riski

olarak da adlandırılabilir. Örnek olarak

ekonomik koşullar verilebilir. Piyasa riskinden

kaçmak mümkün değildir.

Çeşitleme sistematik riski ortadan kaldıramaz.

Bahar 2014

Finansal Yatrırım Araçları

Sistematik risk kaynakları

53

A

52

Tek tek portföyü oluşturan hisse sentlerinin birbirleri ile

arasında tam pozitif korelasyon yoksa çeşitleme ile

portföy riski hisselerin risklerinin ağırlıklı ortalamasının

altına indirilebilir. Genellikle çoğu hisse senedi

piyasadaki getirilerle pozitif korelasyona sahiptir. Bu

nedenle portföylerde riski tamamen ortadan kaldırmak

mümkün değildir. Ekonomik şartlar iyileştikçe çoğu

hisse senedinin getirisi artış gösterme eğiliminde

olacaktır. Tüm hisse sentleri iki tür risk taşırlar:

Sistematik Risk veya Kaçınılamayan Risk

Sistematik Olmayan Risk veya Kaçınılabilinen Risk

Toplam Risk = Sistematik Risk + Sistematik Olmayan

Risk

Finansal Yatrırım Araçları

Korelasyon katsayıları sırası ile 0,6 0,4 -0,5 ve

-0,9 olması durumunda portföy risklerini

hesaplayınız.

Bahar 2014

CAPM (Capital Asset Pricing

Model)

Bahar 2014

Sistematik olmayan risk

54

Faiz oranlarındaki değişimler,

Mali Politikalar ve Para Politikaları,

Enflasyon ya da satın alma gücündeki

değişim,

Yatırımcının ekonominin genel performansı

hakkındaki beklentilerindeki değişimler,

İşletmenin yönetiminin kararları ve yetenekleri,

Grevler,

Yeni patentler,

Yeni ürün geliştirme.

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Sistematik olmayan risk işletmeye özgü olan

risktir. Getiri oranlarındaki değişimler aşağıdaki

faktörlerden kaynaklandığında sistematik olmayan

risk ortaya çıkar. Sistematik olmayan risk

örnekleri:

Bu riskin etkisinin büyük bir bölümünden

kaçınmak mümkündür.

Finansal Yatrırım Araçları

Bahar 2014

9

Finansal Yatırım Araçları

55

Bahar 2014

Sistematik ve sistematik olmayan

risk

Risk Ölçüm Modeli Olarak CAPM

56

Toplam Risk

R

İ

S

K

Sistematik Olmayan Risk

p

Sistematik Risk

5

10

Finansal Yatrırım Araçları

15

20

Bahar 2014

Finansal Yatrırım Araçları

Risk Ölçüm Modeli Olarak CAPM

57

58

Tüm yatırımcılar varlıklarını maksimize etmek

isterler. Portföyleri standart sapma ve ortalama

ile değerlendirirler. Belirli düzeyde risk için en

yüksek getiriyi, belli bir getiri oranı için de en

düşük riski tercih ederler,

Tüm yatırımcılar fiyatları olduğu gibi kabul

ederler. Kendi alım ve satımlarıyla piyasa

fiyatına etki edemezler.

Hisselerin alım satımlarında aracı kurum

komisyonları yoktur.

Finansal Yatrırım Araçları

Gelecekteki beklenen piyasa getiri oranlarının

tahminlenmesinde ortaya çıkabilecek hatalar,

Risksiz oranın en uygun şekilde hesaplanma

şeklinin belirlenmesi,

Bir aktifin gelecekteki betasının en iyi şekilde

tahminlenmesi

Bazı yatırımcıların teorinin önerdiği gibi

sistematik olmayan riski tamamen göz ardı

etmemeleri.

Finansal Yatrırım Araçları

CAPM vurguladığı noktalar

Bahar 2014

CAPM kullanılırken göz önünde

bulundurulması gereken ana

problemler

Bahar 2014

59

Çeşitlendirme ile riskten kaçınma ve riskin

artmasıyla yatırımcının beklentisinin artması

sonucunda CAPM (Finansal Varlıklar

Fiyatlandırma Modeli) geliştirilmiştir. Bu modelin

kullanımı belirli varsayımlara dayalıdır.

Vergi yoktur veya vergi karar vermeyi etkilemez,

Tüm yatırımcılar beklenen getiri oranları,

varyanslar ve korelasyonlar hakkında ortak

(homojen) beklentilere sahiptirler,

Tüm yatırımcılar zaman içinde sabit kalan risksiz

orandan borçlanabilir ve alacaklanabilirler,

Bahar 2014

Risk Ölçütü Olarak Beta

60

Finansal varlıkların beklenen getiri oranının bir bölümü

faizin risksiz oranına dayanır.

Yatırımcılar tek hisse yerine portföyü tercih ederek

kaçınılamayan riskleri gözönüne almalıdırlar.

Yatırımcılar katlandıkları riske karşılık bir prim

beklerler. Bir hissenin risk primi, piyasa risk priminin,

hissenin piyasa riski ile ilişkisinin ölçütü olan betası ile

çarpımına eşittir.

Tüm yatırımcılar risk karşıtıdır ve benzer beklentilere

sahiptirler. Yatırımdan elde edilecek beklenen getiri

oranını arttırmanın tek yolu daha fazla risk almaktır.

Risk yükseldikçe beklenen getiri oranı artar.

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

İyi çeşitlendirilmiş bir portföyde uygun risk ölçümü

tek hissenin getirisinin genelde hisselerin

getirisinin hareketine göre nasıl davranış

gösterdiğinin ölçümüdür. Bu da beta, (), ile

ölçülür. Bir hissenin kaçınılamayan riskini

değerlendirmek için beta katsayısının belirlenmesi

gereklidir. Beta, hissenin geçmişteki getiri

oranlarının değişiminin, piyasa getiri oranları ile

karşılaştırmalı değişiminin incelenmesi ile

belirlenir. Beta, hisse senedinin toplam riskinin bir

bölümünün elendikten sonra geriye kalan

dağıtılamayan riski ölçer.

Finansal Yatrırım Araçları

Bahar 2014

10

Finansal Yatırım Araçları

Bahar 2014

Risk Ölçütü Olarak Beta

61

Beta ve yorumu 1

62

Piyasanın betası 1’e eşittir. Diğer tüm betalar

buna göre değerlendirilir. Beta pozitif ve negatif

değerler alabilir. Betanın negatif değer aldığı

durumlar nadirdir.

Piyasaya göre iki kat daha fazla tepki veren bir

hisse senedi piyasadaki %1’lik bir değişime %2’lik

bir değişim ile tepki verecektir. Yani piyasa

portföyündeki, %1’lik değişim halinde bu hisse

%2’lik bir değişime uğrayacaktır. Eğer beta 1’e

eşit ise, hissenin değişimi de piyasa ile aynı

oranda olacaktır. Betanın eksi veya artı oluşu ise

hisse senedinin piyasaya göre değişim yönünü

belirlemektedir.

Finansal Yatrırım Araçları

Beta

Hareket Yönü

2,0

Piyasa ile

1,0

Aynı Yönde

0,5

Hareket eder.

0,0

Bahar 2014

Yorumu

Piyasaya göre 2 kat daha

riskli-Piyasaya göre 2 kat

daha fazla tepki gösterir.

Piyasaya ile aynı riske sahipPiyasa ile aynı tepkiyi

gösterir.

Piyasanın yarısı kadar riske

sahip-Piyasanın yarısı kadar

tepki gösterir.

Piyasa hareketlerinden

etkilenmez.

Finansal Yatrırım Araçları

Beta ve yorumu 2

Bahar 2014

CAPM Denklemi

63

64

Beta

Hareket Yönü

-0,5

Piyasanın

-1,0

Aksi Yönünde

-2,0

Hareket eder.

Yorumu

Piyasanın yarısı kadar riske

sahip-Piyasanın yarısı kadar

tepki gösterir.

Piyasaya ile aynı riske sahipPiyasa ile aynı tepkiyi

gösterir.

Piyasaya göre 2 kat daha

riskli-Piyasaya göre 2 kat

daha fazla tepki gösterir.

Finansal Yatrırım Araçları

Bahar 2014

Finansal Yatrırım Araçları

CAPM Denklemi Örnek

65

Rs = Rf + ( Rm - Rf) s

Rs = Hissenin getiri oranı

Rf = Risksiz faiz oranı

Rm = Piyasa portföyünün beklenen getiri oranı

s = Hisse senedini betası

(Rm - Rf)= Piyasa risk primi (Yatırımcıların

risksiz hisse yerine piyasada yatırım

yapmalarını özendirecek piyasa riski primi)

(Rm - Rf) s = Hissenin risk primi

Bahar 2014

CAPM Denklemi Örnek

66

Bu denklem ile yatırımcı bir hisseden elde

edilmesi beklenen getiri oranını hesaplar. Bu

oran beta ile aynı yönde değişir. Yani beta

arttıkça risk artar ve beklenen değer artar.

Örnek: X Aracı Kurumu, Ege Holding hisse

senedinin talep edilen getiri oranını belirlemek

istemektedir. Bu hisse senedinin betası 2,5’tur.

Risksiz getiri oranı %70 ve piyasa portföyünün

getiri oranı %80’dir. Hisse senedinin getiri

oranı kaçtır?

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Rs = Rf + (Rm - Rf) s

Rs = %70 + (%80 -%70) 2.5

Rs = %70 + (%10) 2.5

Rs = %95

Piyasa risk primi, hissenin riskine göre

ayarlandığında %10’dan %25’e yükselmiştir.

Bu risksiz getiri oranına eklenerek hisse

senedinin talep edilen getiri oranı %95

olmuştur. Beta yükseldikçe bu oran da

yükselecektir.

Finansal Yatrırım Araçları

Bahar 2014

11

Finansal Yatırım Araçları

Bahar 2014

CAPM Denklemi Örnek

67

CAPM Denklemi Örnek

68

Örnek: X Aracı Kurumu, ABC Holding hisse

senedinin talep edilen getiri oranını belirlemek

istemektedir. Risksiz getiri oranı %12 ve

piyasa portföyünün getiri oranı %18’dir. Hisse

senedinin getiri oranı kaçtır?

Bu hisse senedinin betası sırasıyla 1,5 ve -0,5

olarak alınacaktır.

Finansal Yatrırım Araçları

Bahar 2014

Rs = Rf + (Rm - Rf) s

Rs = 0,12+ (0,18-0,12) 1,5

Rs = 0,12+ (0,06) 1,5

Rs = 0,12 + 0,09

Rs= 0,21= %21

Finansal Yatrırım Araçları

Bahar 2014

CAPM Denklemi Örnek

69

Rs = Rf + (Rm - Rf) s

Rs = 0,12+ (0,18-0,12) -0,5

Rs = 0,12 - (0,06) 0,5

Rs = 0,12 - 0,03

Rs= 0,09 = %9

Finansal Yatrırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

12

Finansal Yatırım Araçları

Bahar 2014

Finansal Yatırım Araçları

1

Giriş

2

FİNANSAL YATIRIM

ARAÇLARI

Bahar 2014

3

03. Yabancı Kaynaklarla Finansman

KISA SÜRELİ FİNANSMAN

KAYNAKLARI

Finansal Yatırım Araçları

4

Finans yöneticisi, işletmenin sermaye yapısı

içindeki optimum borç / özsermaye oranını

belirledikten sonra, finansman kaynaklarının

en uygun bileşimine de karar vermek

durumundadır.

5

Bahar 2014

İşletmelerin kısa süreli finansman

kaynakları

Kısa süreli ticari krediler

Kısa süreli banka kredileri

Para piyasasında satılan kısa süreli bono,

finansman bonoları

Diğer kısa süreli kaynaklar.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

Maliyet: Maliyetini minimize edilmelidir. En düşük faiz

oranına sahip finansman kaynağının seçilmelidir.

Kredi Derecelemesi: Düşük bir kredi derecelemesi

kredi teminini zorlaştırıp, ek finansmanın maliyeti

yükselmektedir.

Güvenilirlik: Güvenilir fonlar ihtiyaç duyulduğunda

daha kolay elde edilebilen fonlardır.

Sınırlamalar: Kredi veren bazı kuruluşlar diğerlerine

göre fazla kısıtlama getirebilir. Kar paylarına getirilen

sınırlamalar gibi.

Esneklik: Esnek olan kaynaklarda, işletmeler sağlanan

fon miktarını kolayca artırıp, azaltma imkanına

sahiptir.

Finansal Yatırım Araçları

6

Bahar 2014

Kısa süreli finansman kaynağı

seçimindeki noktalar

Finansal Yatırım Araçları

Bir işletmenin finansman kaynakları üçe ayrılır:

Kısa süreli: işletmenin bir faaliyet dönemi

içerisinde geri ödemek yükümlülüğü altında

bulunduğu borçlarıdır.

Orta süreli: genellikle 1 - 8 yıl arası borçlar.

Uzun süreli: süresi 10 yıldan uzun. Bu borçlar

uzun yıllar işletmenin faaliyeti ve karı üzerinde

etkili olur.

Bahar 2014

Kısa süreli ticari krediler (Satıcı

kredileri)

Özellikle küçük ölçekli veya yeni kurulmuş

işletmelerde ticari krediler en önemli kısa süreli

finansman kaynağını oluşturmaktadır. Bankalar

nezdinde kredi değerliliği yüksek olmayan

işletmeler, satıcılar tarafından borç ödeme

kapasitesi yüksek olarak biliniyorsa, bu tür

kredilerden geniş ölçüde yararlanabilmektedirler.

Satıcıların hakim olduğu piyasalarda vade farkı

adı altında çoğu kez normal banka faizleri

üzerinde bir faiz, malın satış bedeline

eklenmektedir. Ayrıca ticari kredilerin alternatif bir

maliyeti de vardır.

Finansal Yatırım Araçları

Bahar 2014

1

Finansal Yatırım Araçları

7

Bahar 2014

Kısa süreli ticari krediler (Satıcı

kredileri)

Satıcı kredileri

8

Ticari kredilerden uzun süreli olarak

yararlanmanın, işletmeye alternatif bir maliyeti

vardır. Bu alternatif maliyet, işletmenin

kullanamadığı para iskontosudur. Nakit

iskontosu, ödemenin belirli bir süre içerisinde

yapılması durumunda işletmenin yararlandığı

bir fiyat indirimidir. Bu iskontodan yararlanma

süresi kısa olduğundan, işletmelerin satıcılara

olan borçlarını ödeme süresi de kısa

olmaktadır.

Finansal Yatırım Araçları

Bahar 2014

Finansal Yatırım Araçları

Satıcı kredileri

9

10

Kredi şartları

1/2/10, net 30

1/10, net 30

2/10, net 30

2/10, net 60

3/10, net 60

1/10, net 60

Kb =%18.43

Bahar 2014

Satıcı kredilerinin

alternatif maliyeti

% 9,17

% 18,43

% 37,24

% 14,90

% 22,58

% 7,37

Finansal Yatırım Araçları

Satıcı kredilerinin avantajları

11

Bahar 2014

Satıcı kredilerinin alternatif

maliyeti

SatıcıKredilerinin IskontoYüzdesi

365

=

AlternatifMaliyetleri %100-IskontoYüz. Süre-IskontoSüresi

%1 365 %1 365

Kb =

%100-%1 30-10 %99 20

Kb =0.1843

Finansal Yatırım Araçları

Satıcı kredileri, 1/10 net 30 olarak belirtilmektedir.

Bunun anlamı, borcun 10 gün içinde ödenmesi

halinde %1 ıskonto yapılacağıdır. Böyle bir durum

sözkonusu değil ise; borcun 30 gün içinde ödeneceği

anlaşılmaktadır. İşletme %1’lik iskonto avantajını

kullandığında satıcı kredisi ile ilgili herhangi bir maliyet

söz konusu olmamaktadır. Bu durumda 10 günlük

kredinin alıcıya herhangi bir maliyeti olmamaktadır.

Ancak işletme nakit ıskontosu kullanmadığında, direkt

bir maliyet oluşmaktadır. Borcun 10 gün içinde

ödenmemesi nedeniyle %1’lik ıskontonun

kullanılmaması sonucu oluşan vergiden önceki yıllık

maliyet şöyledir:

Bahar 2014

Kısa Süreli Banka Kredileri

12

İşletmelerin günlük faaliyetlerinin bir parçası

olarak kolayca bulunabilir, elde edilebilir.

İşletmenin alışları arttığında veya azaldığında

buna bağlı olarak artıp azalabilecek kadar

esnek bir yapıya sahiptir.

Satıcı kredilerinin kullanımıyla ilgili herhangi bir

kısıtlayıcı kural yoktur.

Finansal Yatırım Araçları

Rüstem Barış Yeşilay

Bahar 2014

İşletmeler, işletme sermayesi ihtiyacını

karşılamak, belirli dönen varlıklarını özellikle

stoklarını ve müşterilerden olan alacakları

finanse etmek için kısa süreli banka kredilerine

başvururlar

Küçük ve orta ölçekli işletmeler banka

kredilerine daha çok ihtiyaç duyan

işletmelerdir. Bu işletmelerin sermaye

piyasasına başvurmaları sınırlı olduğundan,

finansman için banka kredilerine başvurmaları

Finansal Yatırım Araçları Bahar 2014

gerekmektedir.

2

Finansal Yatırım Araçları

13

Bahar 2014

Finansman Kaynağı Olarak Banka

Kredilerinin Sakıncalı Yönleri

14

Banka kredilerinden, sadece belirli özelliklere

sahip işletmelerin yararlanabilmesi: İşletmenin

uzun süre faaliyetini sürdürmesi, geçmiş yıllar

faaliyetlerinin karla sonuçlanması, bankanın

kredilendirdiği iş kollarında uğraş göstermesi,

finansmanda aşırı ölçüde yabancı kaynak

kullanmaması, (Borç/Özsermaye oranının

dengeli oluşu) yetenekli bir yönetim kadrosuna

sahip oluşu gibi.

Banka kredileri için genellikle güvence

Finansal Yatırım Araçları Bahar 2014

istenmesi

16

Finansman bonosu, enflasyonist ortamda

işletmelerin çalışma sermayesi

gereksinimlerinin artması ve daralan kredi

olanakları nedeniyle ortaya çıkan kısa süreli

finansman açıklarının karşılanmasında

yararlanılabilecek bir menkul kıymettir.

Alternatif yöntemlere oranla ucuz bir fon sağlama

aracıdır.

Finansman bonosu yoluyla gerek duyulan kaynak,

zaman kaybı ve uzun işlemler gerekmeden elde

edilebilmektedir.

Banka kredilerinde gerek yasalardan gerekse

banka yöneticilerinden kaynaklanan bazı

sınırlamalar vardır. Finansman bonosunda ise bu

tür bir sınırlama sözkonusu değildir.

Finansman bonosu çıkartan işletmenin kredi

piyasalarında saygınlığı ve pazarlık gücü de

artmaktadır.

Bahar 2014

Finansal Yatırım Araçları

Finansman Bonoları

Bahar 2014

Finansman bonosu ile fon

sağlamanın avantajları

Finansal Yatırım Araçları

Banka kredilerinin bazı durumlarda maliyetinin

yüksek oluşu:Bankalarca, verilen kredi

karşılığında bir miktar zoraki mevduat

bulundurması istenmesidir.

Kredilerin süresinde ödenmemesi durumunda,

bazı bankaların katı zorlayıcı tasfiye yollarına

başvurmaları: Bankalarca icra yoluna

başvurulması.

Finansal Yatırım Araçları

Finansman Bonoları

15

Finansman Kaynağı Olarak Banka

Kredilerinin Sakıncalı Yönleri

Bahar 2014

Finansman Bonoları

17

18

Finansman bonolarının süresi 30 günden az 360

günden çok olmamak üzere, 30 gün ve katları