01 Nisan 2016

Günlük Bülten: Gözler tarım dışı istihdam verisinde.

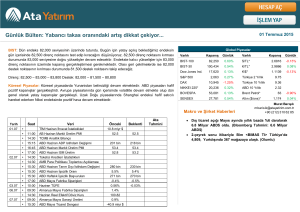

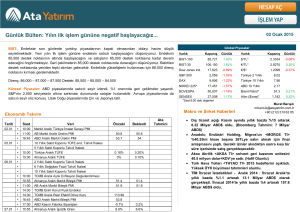

.BIST: Endeks güne dün küresel piyasalardaki satışlara rağmen pozitif kapanış gerçekleştirmiştir. Endeksin

yeni güne hafif satıcılı açılış ile başlayacağını düşünüyoruz. Brent petrol fiyatlarında yaşanan geri

çekilmeler Dolar/TL’nin hafif yükseliş potansiyelinde olması ve küresel piyasalarda yaşanan satış baskısı

ile endeksin 83,000 destek noktasını kıracağını ve endeksin 82,500 destek noktasına kadar geri

sürdüreceğini öngörmektedir. 82,500 destek noktasının altına sarkması durumunda takip

.çekilmelerini

edeceğimiz destek noktası 82,000 seviyesi olacaktır. Endekste yükselişlerin devam etmesi için 83,500

direnç noktasının aşılması gerekmektedir. Bugün ABD tarım dışı istihdam verisini yakından takip ediyor

.olacağız.

.Direnç: 83,500 – 84,300 -85,000 Destek: 83,000 - 82,000 – 81,000

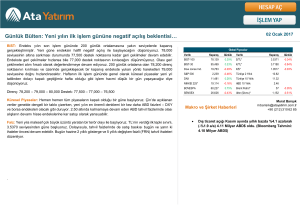

Global Piyasalar

Varlık

BIST-100

BIST-30

Dow Jones Ind.

S&P 500

Kapanış

Günlük

Varlık

Kapanış

Günlük

83,268

0.42%

$/TL*

2.8240

-0.23%

102,349

0.35%

€/TL*

3.2133

-0.21%

17,685

-0.18%

€/$*

1.1375

-0.05%

2,060

-0.20%

Türkiye 2 Yıllık

9.97

9,966

-0.81%

Türkiye 10 Yıllık

9.95

NIKKEI 225*

16,759

-3.59%

ABD 10 Yıllık

1.80

BOVESPA

50,055

-2.33%

Brent Petrol*

40

-1.34%

SENSEX

25,342

-0.10%

Altın ($/ons)*

1,231

-0.15%

DAX

Küresel Piyasalar: Yılın 2.çeyreğine yurtdışı piyasalarda kar satışlarının devamı ile başlıyoruz. Düşük

.gelen Tankan verisi sonrası Nikkei -%3 aşağıdadır, beklentilerden gelen yüksek PMI datasına rağmen

Çin’de de satışlar hakimdir. Bugün tüm gözler ABD istihdam datasında olacaktır. Beklenti +205,000,

.ortalama saatlik kazançlarda ise +0.2. ISM İmalat, Michigan güven endeksleri günün diğer önemli

verileridir. Diğer alternatif piyasalara baktığımızda Dolar değer kaybetmeye devam ederken, yukarı yönlü

.hareketlerde ivme kaybeden emtia fiyatları geri çekilme sinyalleri vermektedir.

Makro ve Şirket Haberleri

Faiz: Doların global olarak değer kaybetmesi ardından 2.8144 seviyesini test eden Dolar/TL’nin etkisi ile

.dünü 9.95 seviyesinden tamamlayan 10 yıllık devlet tahvil faizi bugünde tek hanede kalmayı deneyebilir.

Her ne kadar tek haneli tahvil faizlerinin enflasyonda sağlıklı bir geri çekilme görmeden kalıcı olacağına

.inanmasakta, gelişen ülke tahvillerine ekstra ilgi olduğu sürece 10.00 bileşik altında 9.75 potansiyeli

taşımaktadır. Verim eğrisi kelebek (butterfly) formasyonunda işlem görmeye devam ediyor, yani 5 yıllık

.bölge 2 ve 10 yıllık bölgenin altında, 2 ve 10 yıllık tahvil faizleri hemen hemen aynı seviyede. 5 yıllık CDS

254,58 seviyesinde, olumlu seyir devam etmektedir. Dolar/TL’de 2.84 – 2.81 günlük hareket aralığımız

olabilir. Yabancı girişi devam etse de, yaşanan son global gelişmeler sonrası TCMB üzerinde faiz indirim

baskısı daha da artacağından aşağı yönlü potansiyelin giderek azaldığını düşünmekteyiz.

.

.

.

.

Murat Barışık

mbarisik@atayatirim.com.tr

+90 (212) 310 62 85

Dış ticaret açığı Şubat ayında yıllık bazda %32.8 azalarak

(-%18.8 a/a) 3.17 Milyar ABD$ oldu. (Bloomberg

Tahmini: 3.20 Milyar ABD$)

Türkiye 4.çeyrekte beklentilerin üzerinde %5.7 büyüdü.

(Bloomberg tahmini: %5.0)

Türk Traktör <TTRAK TI> bugün hisse başına TL5.621

temettü dağıtacaktır. Temettü verimliliği %6.7 işaret

etmektedir.

Sabancı Holding <SAHOL TI> bugün hisse başına

TL0.15 temettü dağıtacaktır. Temettü verimliliği %1.5

işaret etmektedir.

Arçelik <ARCELK TI> bugün hisse başına TL0.387

temettü dağıtacaktır. Temettü verimliliği 2.0 işaret

etmektedir.

PiyasaMesajı

01 Nisan 2016

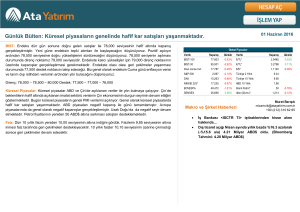

Ekonomik Takvim

Tarih

Saat

01.04

Veri

TİM Mart İhracat İstatistikleri

11:00 AB Markit Üretim PMI

Önceki

Beklenti

10.8 mlyr $

51.4

51.4

15:30 ABD Mart Tarım Dışı İstihdam Değişimi

242bin

205bin

15:30 ABD Mart İşgücü İstatistikleri

4.90%

4.90%

16:45 ABD Mart Markit Üretim PMI

51.4

51.5

17:00 ABD Mart Michigan Uni. Hassasiyeti

90.0

90.5

-0.02%

0.65%

17:00 ABD Şubat Fabrika Siparişleri

1.60%

-1.8%

17:00 ABD Şubat Dayanıklı Mal Siparişleri

-2.8%

04.04 10:00 Mart TÜFE Aylık Değişim

05.04 09:00 Almanya Şubat Fabrika Siparişleri

14:30 Mart Reel Efektif Döviz Kuru

15:30 ABD Şubat Ticaret Dengesi

-0.1%

99.54

-45.68mlyr $ -46.40mlyr $

06.04 09:00 Almanya Şubat Sanayi Üretimi

3.30%

07.04 15:30 ABD Nisan İşsizlik Başvuruları

276bin

08.04 10:00 Şubat Sanayi Üretim Endeksi

1.00%

17:00 ABD Şubat Toptancılar Stok Büyümesi

11.04 10:00 Şubat Ödemeler Dengesi

12.04

0.30%

-2.23mlyr

5 Yıllık Sabit Kuponlu Devlet Tahvili İhalesi

09:00 AB Mart TÜFE Aylık Değişim

0.80%

13.04 15:30 ABD Mart Perakende Satışlar

-0.1%

15:30 ABD Mart UFE Son Talep

-0.2%

14.04 10:00 Şubat Dış Ticaret Endeksi

12:00 Almanya Mart TÜFE Aylık Değişim

0.20%

15:30 ABD Mart TÜFE Aylık Değişim

-0.2%

15:30 ABD Nisan İşsizlik Başvuruları

15.04 10:00 Ocak İşgücü İstatistikleri

14:30 TCMB Nisan Beklenti Anketi

16:15 ABD Mart Sanayi Üretimi Aylık Değişimi

0.50%

-0.5%

-2.0%

-0.3%

Ata Tahmini

Makro Ve Şirket Haberleri

01 Nisan 2016

Dış ticaret açığı Şubat ayında yıllık bazda %32.8 azalarak (-%18.8 a/a) 3.17 Milyar ABD$ oldu. (Bloomberg Tahmini: 3.20 Milyar ABD$)

Makro

İthalatın ihracata karşılama oranı Şubat ayında yıllık bazda 747 baz puan (+864 baz puan a/a) artarak %79.7 olarak gerçekleşti.

Karşılama oranındaki aylık bazdaki kayda değer artışa aylık bazda 7 katına çıkan altın ihracatı sebep olmuştur. Karşılama oranına altın hariç baktığımızda aylık

bazdaki iyileşmenin 104 baz puan kadar olduğunu görmekteyiz.

Yılının ilk 2 ayında dış ticaret açığı %22 azalarak 7 Milyar ABD$ seviyesine indi. Dış ticaret açığındaki iyileşme artarak devam etmektedir. (Ocak’16: -%13)

Altın ihracatı yıllık bazda %12.2 azalarak 1.48 Milyar ABD$ olarak gerçekleşti (Şubat’15: 1.69 Milyar ABD$). Altın hariç karşılama oranına baktığımızda Şubat ayında

%71.4 (+846 baz puan y/y) olduğunu görmekteyiz.

Ve

Şirket

Haberleri

En

çok ihracat

yapılan ülkeler sıralamasında Almanya Şubat ayında 1.2 Milyar ABD$’lık ihracat hacmiyle ilk sırada yer aldı. (%13.5 y/y)

Çin’den yapılan ithalat Şubat ayında yıllık bazda yatay seyrederek 2.1 Milyar ABD$ oldu. (-%0.4 y/y)

Almanya en çok ithalat yaptığımız 2. ülke konumundadır. Şubat ayında Almanya’dan yapılan ithalat yıllık bazda %13 artarak 1.7 Milyar ABD$ olmuştur.

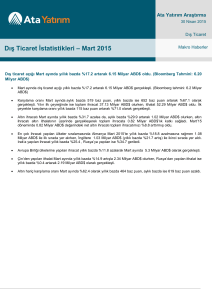

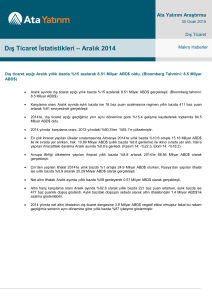

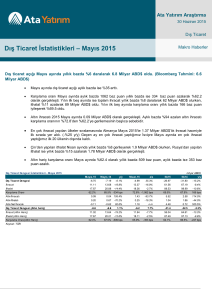

Dış Ticaret İstatistikleri - Şubat 2016

Makro Ve Şirket Haberleri

milyar ABD$

Şub 16 Şub 15

y/y

Oca 16

a/a

2A16 2A15

y/y

Dış Ticaret Dengesi

-3.17

-4.71

-32.8%

-3.90

-18.8%

-7.06

-9.05

-22.0%

İhracat

12.41

12.23

1.4%

9.56

29.8%

21.97

24.53

-10.5%

İthalat

15.57

16.94

-8.1%

13.46

15.7%

29.03

33.59

-13.6%

72.2% 747 bps

71.0%

Karşılama Oranı

79.7%

864 bps 75.7% 73.0% 262 bps

Altın İhracatı

1.48

1.69

-12.2%

0.21

603.4%

1.69

2.99

-43.3%

Altın İthalatı

0.27

0.18

46.7%

0.17

60.3%

0.44

0.41

7.7%

Altın Net İhracatı

1.21

1.50

-19.4%

0.04 2711.0%

1.26

2.58

-51.3%

Dış Ticaret Dengesi (Altın hariç)

-4.4

-6.2

-29.5%

-3.9

11.1%

-8.3

-11.6

-28.5%

İhracat (Altın Hariç)

10.92

10.54

3.6%

9.35

16.8%

20.27

21.55

-5.9%

İthalat (Altın Hariç)

15.30

16.76

-8.7%

13.29

15.1%

28.59

33.18

-13.8%

62.9% 846 bps

70.3%

Karşılama Oranı(Altın Hariç)

Kaynak: TÜİK

71.4%

104 bps 70.9% 64.9% 596 bps

Makro Ve Şirket Haberleri

01 Nisan 2016

Türkiye 4.çeyrekte beklentilerin üzerinde %5.7 büyüdü. (Bloomberg tahmini: %5.0)

Sektörel bazda bakıldığında 5 ana sektörde büyüme hızının yüksek şekilde arttığını görürken yıllık bazdaki en fazla artış İnşaat (4Ç15: %5.4, +752 baz puan y/y)

sektöründe gerçekleşti. İmalat Sanayi (4Ç15: %7.8, +507 baz puan y/y) ile Finans ve Sigorta Faaliyetleri (4Ç15: %9.8, +555 baz puan y/y) sektörleri de yıllık bazda

büyümesini en fazla arttıran diğer sektörler olmuştur.

Harcamalar bazında ise devlet harcamalarının (4Ç15: %8.1, +617 baz puan y/y) büyümeyi sürüklediğini söyleyebiliriz. Hanehalkı tüketim harcamaları ise son çeyrekte

%4.7 (+206 baz puan y/y) artmıştır.

Sabit yatırımların göstergesi olan Gayri Safi Sabit Sermaye Oluşumu 4.çeyrekte %3.5 (4Ç14: %-1, 3Ç15: %0) artarak önemli bir iyileşme göstermiştir. Bu kalemdeki güçlü

iyileşme büyümenin kalitesi anlamında umut vermektedir.

2015 yılındaki büyüme ise beklentimiz %3.5 seviyesinin üzerinde %4 olarak gerçekleşti. Ata Yatırım olarak 2016 büyüme beklentimiz ise %3.8 seviyesindedir.

Makro Ve Şirket Haberleri

Türkiye 4.çeyrekte beklentilerin üzerinde %5.7 büyüdü. (Bloomberg tahmini: %5.0)

01 Nisan 2016

Makro Ve Şirket Haberleri

01 Nisan 2016

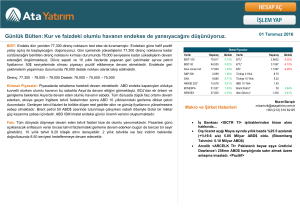

ATA ONLINE VE ATA YATIRIM MÜŞTERİLERİNİN EN ÇOK ALDIĞI VE EN ÇOK SATTIĞI HİSSELER (KONSOLİDE)

Konsolide

En Çok Alınan Hisseler

Hisse Adı

Kapanış

Değişim

TATGD

5.93

1.4%

TRKCM

2.07

1.5%

YKBNK

4.15

GOZDE

VKGYO

En Çok Satılan Hisseler

Hisse Adı

Kapanış

Değişim

PETKM

3.99

2.3%

ECILC

3.29

0.0%

0.0%

ANELT

2.23

-5.9%

2.27

1.3%

SAHOL

9.74

-0.6%

2.63

1.5%

RHEAG

1.41

-2.1%

Kaynak: Matriks, Hesaplamada günlük Ağırlıklı Ortalama Fiyatlar kullanılmıştır .

01 Nisan 2016

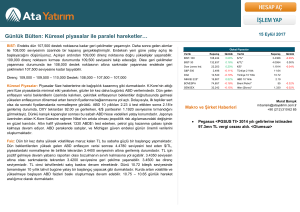

Dün Yapılan Net Alım Satımlar

31/03/16 Nette En Fazla Alım Yapan Aracı Kurumlar

Alım (TL mn) Satım (TL mn)

244

141

100

59

283

243

60

30

68

48

312

302

123

115

37

32

108

104

42

39

Net (TL mn)

103

41

40

30

20

10

7

5

4

3

Yabancı Takas Oranı (%)

Error! Not a valid link.

Aracı Kurum

Alım (TL mn) Satım (TL mn)

351

387

105

141

196

225

51

77

152

174

324

344

2

13

4

13

186

194

87

95

IS YATIRIM

HSBC YATIRIM

TEB YATIRIM

VAKIF YAT.

FINANS YAT.

YAPI KREDI YAT.

ING MENKUL

UNLU MENKUL DEGERLER

DENIZ YATIRIM

ZIRAAT YAT.

Net (TL mn)

-36

-36

-28

-26

-22

-20

-10

-9

-9

-8

BIST 100 Kapanış&Hacim

67

84000

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

66

65

81000

64

63.76

63

78000

62

61

75000

60

Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar

11 14 15 16 17 18 21 22 23 24 25 28 29 30 31

Hacim

Yabancı Takas Oranı 30 Mart 2016 itibariyle %63.76 seviyesindedir.

Kapanış

TL bn

Aracı Kurum

YATIRIM FINANSMAN

GLOBAL MENKUL

MERRILL LYNCH

CREDIT SUISSE MENKUL

UBS MENKUL

GEDIK YATIRIM

A1 CAPITAL MENKUL DEGERLER

BGC PARTNERS MENKUL

CITI MENKUL

TURKISH YAT.

31/03/16 Nette En Fazla Satış Yapan Aracı Kurumlar

Ata Yatırım Menkul Kıymetler A.Ş

Emirhan Cad. No: 109 Atakule Kat: 12

34349 Balmumcu /Istanbul

Tel: (212) 310 62 00

www.atayatirim.com.tr

Ata Online Menkul Kıymetler A.Ş.

Emirhan Cad. No: 109 Atakule Kat: 1 Asma Kat

34349 Balmumcu/İstanbul

Tel : 444 62 65

Fax : (212) 310 63 63

www.ataonline.com.tr

Ata Portföy Yönetimi A.Ş.

Emirhan Cad. No: 109 Atakule Kat:12

34349 Balmumcu/İstanbul

Tel : (212) 310 63 60

www.ataportfoy.com.tr

Bu bültende yer alan bilgiler Ata Yatırım tarafından bilgilendirme amacıyla hazırlanmıstır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danısmanlığı

kapsamında değildir. Yatırım danısmanlığı hizmeti; aracı kurumlar, portföy yönetim sirketleri, mevduat kabul etmeyen bankalar ile müsteri

arasında imzalanacak yatırım danısmanlığı sözlesmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede

bulunanların kisisel görüslerine dayanmaktadır. Bu görüslere iliskin bilgiler güvenilirliğine inanılan kaynaklardan elde edilmis olup, Ata Yatırım

bu bilgilerin doğruluğu hakkında garanti vermemektedir. Bu görüsler, mali durumunuz ile risk ve getiri tercihinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu durumda,

ortaya çıkabilecek sonuçlardan dolayı Ata Yatırım sorumluluk kabul etmez. Ata Yatırım, hiçbir sekil ve surette ön ihbara ve /veya ihtara gerek

kalmaksızın söz konusu bilgileri, tavsiyeleri değistirebilir, ortadan kaldırabilir. Ata Yatırım, mesajın ve bilgilerinin size, değisikliğe uğrayarak, geç

ulasmasından, bütünlük ve gizliliğinin korunamamasından, virüs içermesinden ve bilgisayar sisteminize verebileceği herhangi bir zarardan

sorumlu tutulamaz. Bu e-postanın virüs içermemesi için alınması gereken tedbirler alınmıstır. İsbu e-posta ve eklerinin kullanımdan kaynaklı zarar

veya kayıplardan sorumlu olmadığımız için kullanmadan önce virüs kontrol programlarınızı uygulamanızı tavsiye ederiz.