GÜNLÜK BÜLTEN

Araştırma

29/12/16

GÜNLÜK YATIRIM BÜLTENİ

Noel tatili ardından zayıf hacimli yatay eğilimin etkili olduğu

yurtdışı piyasalarda, dün Asya ve Avrupa piyasalarındaki

karışık/yatay

seyir

ardından

ABD

endekslerinde

kar

satışlarının etkili olduğunu gördük. FOMC’den sonra %3

civarı geri çekilen gelişmekte olan piyasalarda ise MSCI

95.000

90.000

85.000

80.000

75.000

70.000

etkisi

sınırlı

derecelendirme

yönde

kalabilir.

kuruluşları

Diğer

Türkiye’nin

taraftan

kredi

ülke

notu

12.16

05.16

04.16

03.16

01.16

12.16

bir dönemdeyiz ve makro verilerin piyasalar üzerindeki

11.16

açıklanıyor. Ancak yılbaşı tatili öncesi zayıf hacimli volatil

11.16

yarın ise yurtiçinde dış ticaret ABD’de Chicago PMI endeksi

10.16

etkili oldu. Bugün ABD’de haftalık işsizlik maaşı başvuruları

10.16

endeksinde dün 76.500 desteği üzerinde tepki yükselişi

08.16

BIST-100

08.16

çekilen

07.16

geri

07.16

ile

78.500

CDS (5 Yıllık)

340

320

300

280

260

240

220

200

180

160

140

120

05.16

satışları

ise

04.16

kar

piyasalarda

03.16

direncinden

Yurtiçi

01.16

tamamladı.

12.15

artıda

65.000

12.15

EM endeksi toparlanıyor. MSCI EM endeksi dün günü %0.8

değerlendirme takvimini açıkladı.

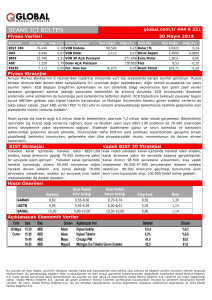

Ekonomik Takvim

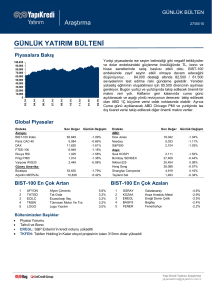

Piyasa Özeti

BIST-100

BIST-30

Dolar/TL

Euro/TL

Euro/Dolar

Altın ($/ons)

Brent ($/varil)

16:30 - ABD - Haftalık İşsizlik Maaşı Başvuruları

(beklenti:265.000 önceki: 275.000)

Günlük Değişim

1,11%

1,10%

0,53%

-0,03%

-0,46%

0,28%

0,01%

Yabancı Borsalar

Bültenimizden Başlıklar

Piyasa Yorumu

ABD (S&P500)

Almanya (DAX)

İngiltere (FTSE100)

Japonya (Nikkei225)

-0,84%

0,02%

0,54%

-0,01%

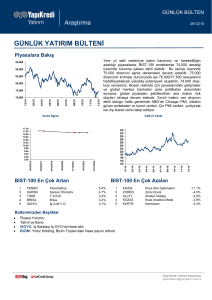

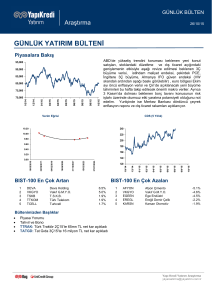

BIST-100 En Çok Artan

PGSUS.IS

KARSN.IS

CLEBI.IS

AEFES.IS

TAVHL.IS

Getiri

Pegasus Hava Tasimaciligi

Karsan Otomotiv

Celebi

Anadolu Efes Biracilik

Tav Havalimanlari

7,3%

5,8%

4,6%

3,4%

2,4%

BIST-100 En Çok Azalan

IHLAS.IS

GSRAY

HLGYO.IS

FENER.IS

OTKAR.IS

Ihlas Holding

Galatasaray

Halk G.M.Y.O.

Fenerbahce

Otokar

-3,3%

-1,6%

-1,1%

-0,6%

-0,5%

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

Günlük Yatırım Bülteni - 29/12/16

PİYASA YORUMU

Noel tatili ardından zayıf hacimli yatay eğilimin etkili olduğu yurtdışı piyasalarda, dün Asya ve

Avrupa piyasalarındaki karışık/yatay seyir ardından ABD endekslerinde kar satışlarının etkili

olduğunu gördük. ABD seçimleri ardından Trump rallisi ile birlikte %5 civarı yükselişler gördüğümüz,

küresel risk barometeresi olarak da izlenen S&P 500 endeksi %0.84 ekside günü tamamladı. Risk

göstergesi olarak da algılanan teknoloji hisseleri ve küçük ölçekli hisselerdeki satış baskısı ise ön

plandaydı (Russel 2000 %-1.2, Nasdaq %-0.89) Şahinleşen FOMC sonrasında yükseliş eğilimini

sürdüren ABD tahvil faizleri dengeleniyor. ABD 10 yıllık tahvil faizi dün 5 baz puan geri çekildi.

FOMC’den sonra %3 civarı geri çekilen gelişmekte olan piyasalarda ise MSCI EM endeksi

toparlanıyor. MSCI EM endeksi dün günü %0.8 artıda tamamladı.

Mayıs 2016 sonrası en düşük seviyeye gerileyen MSCI gelişmekte olan/gelişmiş ülke rasyosu

toparlanıyor. (son iki haftanın en yüksek seviyesine yükseldi)

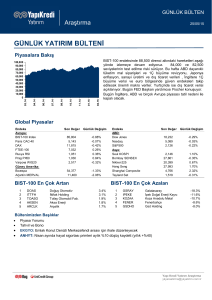

Yurtiçi piyasalarda ise 78.500 direncinden kar satışları ile geri çekilen BIST-100 endeksinde dün

76.500 desteği üzerinde tepki yükselişi etkili oldu. TL ise baskı altındaydı. Güne 3.52 civarı başlayan

USD/TL 3.54’ün üzerine çıktı. TL döviz sepeti %0.5 civarı yükseldi.

Bu sabah:

-

ABD 10 yıllık tahvil faizi 2 baz puan ekside.

-

Asya piyasaları karışık.

-

Japonya’da kar satışları etkili. %1.2 civarı ekside.

-

Çin yatay, S&P vadeli yatay.

-

Gecelik HIBOR faizi 7 baz puan geriledi.

-

PBOC USD/CNY: 6.9497 (önceki:6. 9495)

-

Dolar endeksi %0.4 ekside.

-

USD/TL 3.53 civarında işlem görüyor.

-

TL döviz sepeti hafif artıda.

-

Kasım ayı başlarından bu yana satış baskısı altında kalan Altında tepki yükselişleri etkili.

Yükseliş eğilimi devam eden ve 54 dolar desteği üzerinde tutunan brent petrol %1.5 civarı

artıda.

Bugün ABD’de haftalık işsizlik maaşı başvuruları yarın ise yurtiçinde dış ticaret ABD’de Chicago PMI

endeksi açıklanıyor. Ancak yılbaşı tatili öncesi zayıf hacimli volatil bir dönemdeyiz ve makro verilerin

piyasalar üzerindeki etkisi sınırlı yönde kalabilir. Ayrıca yurtiçinde Anayasa teklifi görüşmeleri ve

referandum beklentilerine yönelik haber akışının ön planda olduğunu hatırlatalım.

Büyük resimde 2017 yılında Çin piyasalarındaki gelişmeler, Trump politikaları, ABD-Çin ilişikileri,

FED faiz artış hızı, Avrupada yükselen siyasi riskler (Almanya Fransa seçimleri), Avrupa bankacılık

sektörü, “Brexit” süreci, yurtiçinde ise başkanlık/referandum konusu piyasalarda takip edilecek

önemli konu başlıkları olarak sıralanabilir.

Diğer taraftan kredi derecelendirme kuruluşları Türkiye’nin ülke notu değerlendirme takvimini

açıkladı. Buna göre S&P 5 Mayıs ve 3 Kasım’da (“BB” yatırım yapılabilir seviyenin altında, görünüm:

durağan), Fitch ise 27 Ocak Cuma ve 21 Temmuz’da (“BBB-“ en düşük yatırım yapılabilir seviyede,

görünüm: negatif ) açıklayacak. Moody’s (“Ba1” yatırım yapılabilir seviyenin altında, görünüm:

durağan) ise henüz tarih açıklamadı.

2

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

ÇEKİNCE:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir. Söz konusu rapor belli bir kişiye veya mali durumları, risk ve getiri tercihleri benzer nitelikteki

bir gruba yönelik olarak hazırlanmamıştır. Belirli bir getirinin sağlanacağına dair herhangi bir vaat veya taahhütte

bulunulmamaktadır. Tüm yorum ve tavsiyeler öngörü, tahmin ve fiyat hedeflerinden oluşmaktadır. Zaman içinde piyasa

koşullarında meydana gelen değişiklikler nedeniyle söz konusu yorum ve tavsiyelerde değişikliğe gidilebilir. Size uygun

olan yatırım araçlarının ve işlemlerin kapsam ve içeriği uygunluk testi neticesinde belirlenir. Uygunluk testi, yatırım

kuruluşu tarafından pazarlanan ya da müşteri tarafından talep edilen ürün ya da hizmetin müşteriye uygun olup

olmadığının değerlendirilmesi amacıyla, müşterilerin söz konusu ürün veya hizmetin taşıdığı riskleri anlayabilecek bilgi

ve tecrübeye sahip olup olmadıklarının tespit edilmesidir. Bu raporda yer alan her türlü bilgi, yorum ve tavsiye uygunluk

testi ile tespit edilecek risk grubunuz ve getiri beklentiniz ile uyumlu olmayabilir. Bu nedenle, uygunluk testi neticesinde

risk grubunuz tespit edilmeden sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi amaç, bilgi ve

tecrübenize uygun sonuçlar doğurmayabilir. Burada yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir

olduğuna inanılan kaynaklardan derlenmiş olup, doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam

veya doğru olmaması nedeniyle doğabilecek zararlardan Yapı Kredi Yatırım Menkul Değerler A.Ş. ve çalışanları

sorumlu değildir. Yapı Kredi Yatırım Menkul Değerler A.Ş. tarafından farklı bölümlerde istihdam edilen kişilerin veya

Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin ortaklarının ve iştiraklerinin bu raporda yer alan tavsiyelerle veya

görüşlerle hemfikir olmaması mümkündür. Yapı Kredi Yatırım Menkul Değerler A.Ş. ile piyasanın işleyişinden

kaynaklanan makul nedenlerden dolayı, Yapı Kredi Yatırım Menkul Değerler A.Ş. ortakları, çalışanları, yöneticileri ve

bunlarla doğrudan ve dolaylı olarak ilişkileri bulunan istihdam ilişkisi doğuracak bir sözleşme çerçevesinde veya

herhangi bir sözleşme olmaksızın çalışan ve tavsiyenin hazırlanmasına katılan tüm gerçek veya tüzel kişiler ile

müşterileri arasında önlemeyen çıkar çatışması ve objektifliği etkilemesi muhtemel nitelikte ilişkiler doğabilir. Yapı

Kredi Yatırım Menkul Değerler A.Ş., ortakları veya iştirakleri, Sermaye Piyasası Kurulu tarafından yetkilendirildikleri

yatırım hizmetleri ve faaliyetleri ile yan hizmetlerini, bu raporda bahsi geçen şirketlere, muhtelif zamanlarda, sunmayı

teklif edebilir veya sunabilir. Muhtelif zamanlarda, Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin, ortaklarını, iştiraklerinin

ve işbu kapsamdaki yöneticilerinin, yetkililerinin, çalışanlarının veya temsilcilerinin, doğrudan veya dolaylı olarak,

raporda bahsi geçen işlemler, menkul kıymetler veya emtialar üzerinde pozisyonları bulunabilir veya farklı nedenlerle

ilgi ve ilişkileri bulunabilir. Söz konusu çıkar çatışması durumlarında Yapı Kredi Yatırım Menkul Değerler A.Ş., internet

sitesinde yer alan Çıkar Çatışması Politikası uyarınca hareket eder. Bu rapor, sadece gönderildiği kişilerin kullanımı

içindir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz veya üçüncü kişilere gösterilemez, ticari amaçla kullanılamaz.