haftalık bülten

24haftalık

Şubatbülten

2014

Ecicek

Geçen haftanın özeti

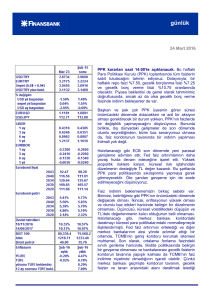

PPK para politikasında değişiklik yapmadı. Para Politikası

Kurulu (PPK), piyasanın hemen hemen tümü tarafından paylaşılan

beklenti doğrultusunda, faizlerde bir değişiklik yapmadı. Böylelikle,

1 hafta vadeli repo faizi %10, gecelik borçlanma faizi %8 ve gecelik

borç verme faizi olan marjinal fonlama oranı %12 olarak korundu.

Ayrıca, makroihtiyati tedbirlerde de beklendiği gibi değişiklik

yapılmadı.

Karar duyurusu, önceki acil PPK toplantısının ardından yapılan

duyuruların üzerine para politikasına dair yeni bir bilgi katmadı.

Vergi ayarlamalarına, kur hareketlerine ve gıda fiyatlarına bağlı

olarak, enflasyonun bir süre daha hedefin üzerinde seyredeceğini

ifade eden duyuruda; enflasyon görünümünde belirgin bir iyileşme

sağlanana kadar para politikasındaki sıkı duruşun korunacağı

tekrarlandı. Ekonomik aktivitedeki gelişmeler dair yapılan

değerlendirmede ise, yurtiçi nihai talebin ivme kaybedebileceği ve

bunun yurtdışı talepteki toparlanmayla birlikte cari işlemler

açığında belirgin bir iyileşmeye yol açacağı ifade edildi.

Ara PPK toplantısında yapılan faiz artırımı şimdiye kadar piyasaları

tatmin etmiş gibi görünüyor. Bu dönemde TL, USD karşısında

%7’den fazla değer kazanarak, diğer gelişmekte olan ülke para

birimlerinden daha iyi performans sergiledi. Ancak dikkate değer

bir nokta, aynı dönemde bankalararası piyasadaki gecelik faizlerin

çok büyük çoğunlukla haftalık repo faizinin üzerinde

gerçekleşmesiydi. Bu bizim görüşümüze göre, piyasa koşullarının

%10 seviyesinin üzerindeki bir faizi gerektirdiğine işaret ediyor.

Son PPK toplantısında para politikasının operasyonel çerçevesini

basitleştiren TCMB’nin, gecelik faizler yüksek seyrederken haftalık

repo faizini sabit tutarak ikili faiz uygulamasını sürdürmesi için bir

neden göremiyoruz.

Aslında TCMB’nin, sadece operasyonel çerçeveyi basit tutmak için

değil, mevcut risk faktörlerini de dikkate alarak eninde sonunda faiz

artırımına gideceğini düşünüyoruz. Şu anda TL üzerindeki baskı

hafiflemiş olsa da, önümüzdeki dönemde gelişmekte olan

piyasalara dair risk algısının bozulması halinde, mevcut faiz

seviyelerinin oluşacak kur hareketlerini engelleyebileceğinden

kuşkuluyuz. Bu açıdan, yeni faiz artırımlarının gündeme geleceği

görüşündeyiz.

Bütçe dengesi ve faiz dışı denge Ocak’ta fazla verdi. Ocak

ayında bütçe dengesi 1.9 milyar TL, faiz dışı denge ise 6.9 milyar

TL fazla kaydetti. Geçen sene de fazla veren bu göstergeler,

sırasıyla 5.9 ve 11.2 milyar TL değerlerini almışlardı.

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

haftalık bülten

Harcamalar tarafında, bütçe harcamaları yıllık %16.4 artış kaydederken; faiz

dışı harcamalar %20.5 arttı, faiz harcamaları ise %4 azaldı. Gelirler tarafında,

vergi gelirleri %15 yükseldi. İthalden alınan KDV gelirlerindeki artış ise %38.7

oldu. Bu da dolar cinsinden %10.6 artışa denk düşüyor. İthalat vergilerindeki bu

belirgin gelir artışı, Aralık’ta beklentilerin üzerinde gelen ithalatın muhtemelen

Ocak’ta da güçlü kaldığına işaret ediyor.

Ocak ayı verileri, 2014 yılı maliye politikasını değerlendirmek açısından tek

başına fazla bir şey söylemiyor. Önümüzdeki dönemde ise, ekonomik

aktivitedeki muhtemel bir yavaşlamanın vergi gelirleri üzerindeki olumsuz etkisi

ve seçimler öncesinde yüksek seyreden siyasi gerilim, mali görünüm üzerinde

risk oluşturmayı sürdürüyor.

İşsizlik oranı Kasım’da %9.9 oldu. İşsizlik oranı, Ekim-Aralık ayını kapsayan

Kasım verilerine göre %9.9 oldu. İşsizlik böylece yıllık bazda 0.5 yüzde puanlık

yükseldi. Benzer şekilde, yıllık bazda 0.3 yüzde puan artan tarımdışı işsizlik

oranı %12’ye geldi. Ayrıca, işgücüne katılım oranı yıllık 0.2 yüzde puan azalarak

%50.5, istihdam oranı 0.4 yüzde puan azalarak %45.5 oldu.

Mevsim etkilerinden arındırılmış verilere göre, işsizlik oranı önceki aya göre

değişmeyerek %9.9 oldu. İşgücüne katılım ve istihdam oranlarıysa 0.1 yüzde

puanlık artışlarla, sırasıyla %50.5 ve %45.5 oranlarında gerçekleşti.

Mevsim etkilerinden arındırılmış veriler yılın ikinci çeyreğinden beri bozulma

eğilimi gösterse de, ekonomik aktivitenin güçlü kalması sonucu bozulma sınırlı

kaldı. Önümüzdeki dönemde ise, yavaşlayacağını tahmin ettiğimiz ekonomik

aktivite ile birlikte, işgücü piyasası göstergelerinin de zayıflamasını bekliyoruz.

haftalık bülten

Önümüzdeki Haftaya Bakış

Ocak ayı dış ticaret verileri Cuma günü açıklanacak. Ocak ayında dış ticaret

açığının 7.2 milyar dolar olacağını tahmin ediyoruz. Piyasa beklentisi ise 7.1

milyar dolar düzeyinde. Tahminimiz aylık açığın bir önceki senenin Ocak ayına

göre %1.6 oranında azalacağına işaret ediyor. Bu sonuçla 12 ay birikimli dış

ticaret açığı, 2013 sonundaki 99.7 milyar dolar değerinden 99.6 milyar dolara

geriledi. Ocak ayında ihracatın 12.3 milyar dolar, ithalatınsa 19.5 milyar dolar

olmasını bekliyoruz. İhracatın 0.3 milyar doları, ithalatınsa 0.5 milyar doları altın

ticaretinden kaynaklanacak.

Aralık ayı verileri, ithalatta gözlenen belirgin artışlar sonucunda beklentilerin

oldukça üzerinde gerçekleşmişti. Önümüzdeki dönemde ise, Türk lirasının zayıf

seyrini sürdüreceğini ve iç talebin yavaşlayacağını düşündüğümüzden, dış

ticaret açığının azalmasını bekliyoruz. Bu doğrultuda, 12 ay birikimli açığın 2014

sonunda 75 milyar dolara gerileyeceğini tahmin ediyoruz.

Bu haftanın veri gündeminde ayrıca, bugün açıklanacak olan Şubat ayı reel

sektör güven endeksi ve kapasite kullanım oranı, Salı günü belirlenecek olan

Ocak ayı yabancı ziyaretçi sayısı ve Perşembe günü açıklanacak olan tüketici

güven endeksi bulunuyor.

Hazine bu hafta beş ihale düzenleyecek. Hazine bugün, 14 Kasım 2018

vadeli 5 yıllık sabit kuponlu tahvil ile 11 Kasım 2020 vadeli 7 yıllık değişken faizli

tahvili yeniden ihraç edecek. Yarın, yeni 2 yıllık gösterge tahvil olan, 24 Şubat

2016 vadeli sabit kuponlu tahvil ve 20 Şubat 2019 vadeli 5 yıllık TÜFE’ye

endeksli tahvil ilk defa ihraç edilecek. Yarın ayrıca, 27 Eylül 2023 vadeli 10 yıllık

sabit kuponlu tahvili yeniden ihraç edilecek. İhalelerin ardından, Hazine

Çarşamba günü 14.1 milyar TL tutarında iç borç geri ödemesi yapacak.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.