Günlük Bülten

03 Eylül 2015

PİYASALAR

Döviz Piyasası

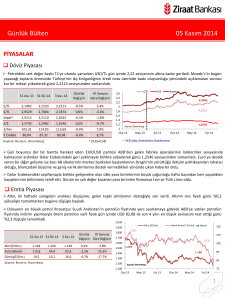

Global piyasalarda Çin kaynaklı endişelerin sürmesiyle gelişmekte olan ülke para birimlerindeki negatif performansa paralel TL,

Dolar karşısında değer kaybetti Irak'ta 18 Türk vatandaşının kaçırılması da kurdaki yükselişte etkili olurken, gün içerisinde 2,95

seviyesini geçen kur bu seviyeden gelen alımlarla bir miktar geriledi ve günü 2,9415’den sonlandırdı.

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

2,9415

0,4%

26,0%

3,3035

-0,4%

16,9%

3,1235

3,1219

-0,1%

21,0%

1,1315

1,1227

-0,8%

-7,2%

119,78

119,37

120,33

0,8%

0,5%

90,27

95,45

95,83

0,4%

6,2%

31 Ara 14

1 Eyl 15

2 Eyl 15

$/TL

2,3350

2,9307

€/TL

2,8266

3,3170

Sepet*

2,5808

€/$

1,2098

$/Yen

$ Endeks

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

3,4

1,5

1,45

3,2

3,1219

1,4

3

1,35

1,3

2,8

1,25

2,6

1,2

2,9415

1,15

2,4

1,1

2,2

1,05

1,1227

2

1

Oca 14Mar 14May 14Tem 14 Eyl 14 Kas 14 Oca 15Mar 15May 15Tem 15 Eyl 15

$/TL

Sepet

€/$ (Sağ eks)

Kaynak: Bloomberg

Küresel piyasalardaki tedirginliğin Dolara olan talebi artırması sonucu Dolar endeksindeki yükselişe paralel olarak Euro günü

Dolar karşısında değer kaybıyla tamamladı.

GOÜ para birimleri Çin kaynaklı küresel satış dalgasından olumsuz etkilenmeye devam ediyor. Günün en fazla değer kaybeden

para birimleri Kolombiya Pezosu ve Brezilya Reali olurken, pozitif ayrışan para birimleri Meksika Pezosu ve Hindistan Rupisi oldu.

Emtia Piyasası

Küresel ekonomik büyümeye ilişkin endişelerle 4 gündür üst üste yükseliş kaydeden altın dün kar satışlarının gelmesi sonrası

%0,5 değer kaybetti ve günü ons başına USD 1.134 seviyesinden sonlandırdı.

ABD’de toplam petrol stoklarının azalması petroldeki düşüşe ara verdirdi. Brent petrolün varil fiyatı USD 50 seviyesinin üzerine

çıktığı günü %1,9 kazançla tamamladı. Dün yakın bir zamanda ambargoların kalmasına sebep olacak İran anlaşmasının

onaylanması için ABD senatosunda yeterli oy sayısına ulaşıldığının açıklanması ise orta vadede petrol fiyatları üzerinde baskı

yaratabilir.

Altın ($/Ons)

1.500

31 Ara 14

1 Eyl 15

2 Eyl 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

1.450

1.400

Altın($/Ons)

1.184

1.140

1.134

-0,5%

-4,2%

1.350

Petrol(Brent)

57,3

49,6

50,5

1,9%

-11,9%

1.300

Gümüş($/Ons)

15,7

14,6

14,7

0,4%

-6,6%

1.250

Ka yna k: Reuters , Bloomberg

1.383

Brent Petrol ( $/Varil, sağ eksen)

130

115,1

120

110

100

90

1.134

80

1.200

70

1.150

60

1.100

1.050

Kaynak: Bloomberg

50,5

50

1.000

40

Oca 14Mar 14May 14Tem 14 Eyl 14 Kas 14 Oca 15Mar 15May 15Tem 15 Eyl 15

1

Günlük Bülten

03 Eylül 2015

Faiz Piyasası

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

Zayıf hacmin devam ettiği tahvil-bono piyasasında 2 yıllık gösterge

tahvil günü 4 baz puan gerileyerek %10,99 seviyesinden sonlandırdı.

Hacmin daha yüksek olduğu 10 yıllık tahvilin faizi ise günü 4 baz

puan artışla %10,26 seviyesinden tamamladı.

Göst. Faizi (Sol Eks,*)

11,5

3.500

%10,99

3.000

10,5

2.500

9,5

2.000

1.500

TCMB’nin yaptığı toplam fonlama miktarı 91,6 milyar TL düzeyine

gerilerken; bu rakamın 58 milyar TL’lik kısmı %7,50’den haftalık

repo fonlamasından, 5,3 milyar TL’lik kısmı %10,25’ten piyasa

yapıcılığı imkanından, 28,3 milyar TL’lik kısmı %10,75’ten BİST repo

ve BAPP ve kotasyondan oluştu. Ortalama fonlama maliyeti %8,66

düzeyine geriledi.

8,5

1.000

509

7,5

500

0,1

6,5

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 14

1 Eyl 15

2 Eyl 15

Gösterge Tahvil*

7,97

11,03

10,99

-0,04

3,02

USD Libor( 3 aylık)

0,26

0,33

0,33

0,00

0,07

EUR Libor( 3 aylık)

0,06

-0,03

-0,03

0,00

-0,09

O/N İMKB Repo

10,85

10,52

10,94

0,42

0,09

Eurobond 2030*

4,73

5,50

5,61

0,10

0,88

* bi l eşi k fa i z

13

12

11

10

9

8

7

6

5

4

3

2

%8,66

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Oca 13

Şub 13

Mar 13

Nis 13

May 13

Haz 13

Tem 13

Ağu 13

Eyl 13

Eki 13

Kas 13

Ara 13

Oca 14

Şub 14

Mar 14

Nis 14

May 14

Haz 14

Tem 14

Ağu 14

Eyl 14

Eki 14

Kas 14

Ara 14

Oca 15

Şub 15

Mar 15

Nis 15

May 15

Haz 15

Tem 15

Ağu 15

Eyl 15

Ka yna k: Reuters , BIST, Bl oomberg

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 282 seviyesine; 2030

vadeli USD cinsi gösterge Eurobond faizi ise %5,61 seviyesine yükseldi.

Borsalar

Gelişmekte olan ülke döviz ve hisse senedi piyasalarındaki satış baskısıyla gün içinde eksiye geçen BIST-100 endeksi, dış

piyasalardaki toparlanmaya paralel olarak kayıplarını telafi ederek yatay kapandı.

31 Ara 14

1 Eyl 15

2 Eyl 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

BIST-100

85.721

73.570

73.656

0,1%

-14,1%

BIST-30

106.150

90.266

90.395

0,1%

-14,8%

Sanayi

78.725

74.825

74.623

-0,3%

-5,2%

Hizmetler

62.195

54.642

55.139

0,9%

-11,3%

Mali

115.225

94.573

94.625

0,1%

-17,9%

Bankalar Endeksi

159.267

139.939

139.939

0,0%

-12,1%

Dow Jones

17.823

16.058

16.351

1,8%

-8,3%

S&P 500

2.059

1.914

1.949

1,8%

-5,3%

DAX

9.806

10.016

10.048

0,3%

2,5%

Nikkei 225

17.451

18.166

18.095

-0,4%

3,7%

Bovespa

50.007

45.477

46.464

2,2%

-7,1%

Ka yna k: Reuters , Bl oomberg

700

İşlem Hacmi (milyon TL)

95.000

600

BIST 100 Endeks (sağ eksen)

90.000

500

85.000

400

80.000

300

200

75.000

73.656

70.000

100

65.000

0

60.000

Oca.14Mar.14May.14Tem.14 Eyl.14 Kas.14 Oca.15Mar.15May.15Tem.15

Kaynak: Bloomberg

2

Günlük Bülten

03 Eylül 2015

PİYASALARDAKİ GELİŞMELER

Uluslararası kredi derecelendirme kuruluşu Moody's Türkiye'ye ilişkin temel senaryonun "Baa3" seviyesindeki "yatırım

yapılabilir" notun korunması yönünde olduğunu açıkladı.

Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere göre ihracat Ağustos'ta %1,4; ithalat %18,2 azalırken dış ticaret açığı

%40,95 azaldı ve USD 4,88 milyara geriledi.

Türkiye, IMF çalışmasına göre, G-20 ülkeleri arasında büyümeyi istihdama çevirme konusunda en kötü ülke konumunda.

Moody's gelişmekte olan ülkelerin geçtiğimiz 15 yıl boyunca döviz üzerinden yaptıkları borçlanmaları azalttıkları için ekonomik

şoklara artık daha az hassas hale geldiklerini belirtti.

ABD'de açıklanan ADP Ulusal İstihdam Raporu'na göre, özel sektörde istihdam artışı Ağustos'ta 190.000 ile beklentilerin

(200.000) altında kaldı.

ABD'de bu yılın ikinci çeyreğinde tarım dışı verimlilikteki artış %1,3'ten %3,3'e revize edilerek 2013 yılının son çeyreğinden bu

yana en yüksek değeri aldı.

ABD’de enflasyonun ve kâr baskılarının bir göstergesi olan ve FED'in yakından takip ettiği birim işgücü maliyetinde ikinci çeyrek

için daha önce %0,5 olarak açıklanan artış %1,4 düşüş olarak revize edildi.

ABD'de fabrikalara gelen siparişler Temmuz ayında bir önceki aya göre %0,4 ile beklentilerin altında yükseldi.

FED'in Bej Kitap Raporu'na göre ülke genelinde Temmuz ve Ağustos aylarında ekonomide ılımlı büyüme devam etti.

Uluslararası kredi derecelendirme kuruluşu Moody's Türkiye'ye ilişkin temel senaryonun "Baa3" seviyesindeki "yatırım

yapılabilir" notun korunması yönünde olduğunu açıkladı. Moody's'in Başkan Yardımcısı ve Kıdemli Türkiye Analisti Alpona

Banerji yaptığı açıklamada şunları söyledi:

Türkiye'ye ilişkin temel senaryo "Baa3" seviyesindeki "yatırım yapılabilir" notun korunması yönünde.

Bu yıl sonunda Türkiye'de cari açığın USD 37 milyara gerileyerek GSYH'ya oranının %4,7 olarak gerçekleşmesini bekliyoruz.

Türkiye'nin kredibilitesi olumlu kamu finansmanı ölçütleri tarafından desteklenmeye devam ediyor.

Kredi notu Türkiye'nin mali gücü, düşük borç seviyesi ve büyük bir orta gelir ülkesi olması tarafından da destekleniyor.

Baa3" notu Türkiye'nin nispeten dirençli mali yapısı ve ılımlı kamu borcu seviyesi gibi kredi güçlerini içeriyor.

Türkiye, IMF çalışmasına göre, G-20 ülkeleri arasında büyümeyi istihdama çevirme konusunda en kötü ülke konumunda. IMF

araştırma ekibinden Prakash Loungani'nin hazırladığı bir çalışmaya göre, Türkiye, G-20 ülkeleri arasında, ekonomik büyümeyi

istihdam artışına çevirmede en başarısız ülke.

Loungani, G-20 maliye bakanları ve merkez bankası başkanları toplantısı öncesi Ankara'da verdiği mülakatta, Türkiye'de işsizliğin,

büyümedeki her bir puanı artışında yaklaşık 0.1 puan düştüğünü kaydetti. Konuyla ilgili IMF araştırma grubunun eş başkanı olan

Loungani, bu ilişkinin Çin'de de sıfıra yakın bir seviyede olduğunu belirtti.

Loungani, "Aralarında Çin ve Türkiye'nin de bulunduğu bir dizi ülkede, işsizliğin ekonomik büyümeye tepkisi oldukça düşük"

şeklinde konuşurken bu düşük korelasyonun nedenlerinden birinin, eğer ekonomik büyüme şirket karlarından sağlanırsa, bundan

faydalanamayan kayıt dışı çalışan işçi sayısı olabileceğini belirtti. Diğer faktörlerin ise, büyüme döneminde eğitimli işçilerin

bulunamaması ya da işgücü istatistiklerinin yanlış ölçümleri olduğunu sözlerine ekledi.

ABD ve Avustralya, büyümeyi istihdama dönüştürmede en başarılı ülkeler oldu. Her iki ülkede de, büyümenin her bir puan artışı,

işsizliği yaklaşık yarım puan düşürdü.

3

Günlük Bülten

03 Eylül 2015

Moody's gelişmekte olan ülkelerin geçtiğimiz 15 yıl boyunca döviz üzerinden yaptıkları borçlanmaları azalttıkları için ekonomik

şoklara artık daha az hassas hale geldiklerini belirtti. Kredi derecelendirme kuruluşu tarafından 31 gelişmekte olan ülke

ekonomisi hakkında yapılan araştırmaya göre toplam borç tutarı 2000 yılından bu yana yaklaşık %12 artarken, ekonomik büyüme

de bu hıza eşlik etti ve şu an itibariyle ülkelerin kendi para birimleriyle yaptığı borçlanmanın toplam borç içindeki oranı %90'a

ulaştı.

Gelişen ülke borçlarının %68'inin artık "yerleşik" yatırımcılara ait olduğunu ve bu rakamın 15 yıl önce %58 olduğunu belirten

Moody's, bundan dolayı gelişen ekonomilerin artık "daha az kriz hassasiyeti" taşıdığını belirtti.

FED'in Bej Kitap Raporu'na göre ülke genelinde Temmuz ve Ağustos aylarında ekonomide ılımlı büyüme devam etti. FED'in 12

bölgeden aldığı ekonomik verilere dayanarak hazırladığı ''Bej Kitap'' raporuna göre, 11 bölgede konut ve otomobil satışlarının

desteğiyle ılımlı büyüme devam etti. Rapora göre çoğu bölgede istihdamda da 'ılımlı' iyileşme yaşandı.

Bej Kitap Raporu'na göre imalat sanayi söz konusu dönemde karışık bir görünüm sergiledi. 10 bölgede imalat sanayide 'pozitif ve

durağan' büyüme, New York ve Kansas City'de ise düşüş olduğu görüldü. Boston, Philadelphia, Cleveland, Richmond ve Dallas

güçlü doların imalat sanayine olumsuz etkisi olduğunu bildirirken 3 bölge Çin'de yaşanan yavaşlamanın birtakım faaliyetler

üzerinde olumsuz etki yaptığına vurgu yapıldı.

VERİ GÜNDEMİ

Bugün yurtiçinde enflasyon verisi takip edilirken, yurtdışında ECB faiz kararı, ABD dış ticaret verileri ve işsizlik maaş başvuruları

izleniyor olacak.

Piyasada Ağustos ayı enflasyon beklentisi %0,1 düzeyinde. Son dönemde TL’de görülen değer kaybının enflasyon üzerinde artırıcı

etkisini önümüzdeki aylarda görmeye başlayabiliriz. Nitekim son PMI raporunda da üreticilerin girdi maliyetlerindeki artışı

tüketiciye yansıttığını görmüştük. TL’deki değer kaybının da etkisiyle yılsonu enflasyonunun TCMB tahmini olan %6,9 seviyesinin

üzerinde olması beklenmekte. Reuters’in 17 ekonomistle gerçekleştirdiği ankette de yılsonu TÜFE beklentileri %7,3 ile %8,8

aralığında bulunmakta.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4