Günlük Bülten

07 Ağustos 2014

PİYASALAR

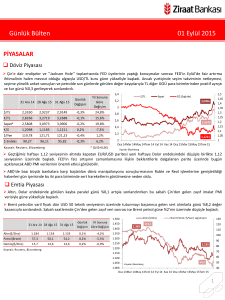

Döviz Piyasası

Güçlü ABD verileri ve artan jeopolitik riskler sebebiyle gelişmekte olan piyasalardan çıkışların yanı sıra Moody's'in cuma günü

yapacağı kredi notu değerlendirmesinde olumsuz açıklamalar yapacağı endişeleri ile USD/TL’de salı günü başlayan yükseliş dün

de devam ederken kur mart ayından bu yana en yüksek seviye olan 2,1752’ye kadar yükseldi. Bu seviyelerde kalıcı olmayan kur

öğleden sonra gerileyerek günü 2,1586 seviyesinden sonlandırdı.

31 Ara 13

5 Ağu 14

6 Ağu 14

Günlük

Değişim

Yıl Sonuna

Göre Değişim

$/TL

2,1482

2,1524

2,1586

0,3%

0,5%

€/TL

2,9529

2,8795

2,8891

0,3%

-2,2%

Sepet*

2,5515

2,5129

2,5242

0,4%

-1,1%

€/$

1,3743

1,3376

1,3383

0,1%

-2,6%

$/Yen

105,31

102,60

102,10

-0,5%

-3,0%

80,04

81,33

81,44

0,1%

$ Endeks

Ka yna k: Reuters , Bl oomberg

$/TL

€/$

Sepet

2,6

2,4

2,5242

2,2

2

2,1586

1,8

1,6

1,4

1,2

1,3383

Kaynak: Bloomberg

1

Oca 13 Mar 13 May 13 Tem 13 Eyl 13 Kas 13 Oca 14 Mar 14 May 14 Tem 14

1,8%

--- FED Çıkış Stratejisinin Açıklanması

* (0,5$+0,5€)

İtalyan ekonomisinin yılın ilk çeyreğinden sonra ikinci çeyrekte de daralması ve Almanya’da fabrika siparişlerinin sert düşüş

kaydetmesi sonrası Euro, Dolar karşısında değer kaybederken; EUR/USD paritesi son 9 ayın düşük değeri olan 1,3333 seviyesini

gördü. Tepki alımlarıyla yükselen parite günü %0,1 artışla 1,3383 seviyesinden tamamladı.

Rusya’nın Ukrayna sınırına askeri yığınak yaptığı haberlerinin ardından Dolar gelişmekte olan ülke para birimleri karşısında

değer kazanırken, günün en çok değer kaybeden para birimi Hindistan Rupisi oldu.

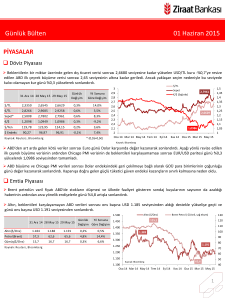

Emtia Piyasası

NATO’nun Rusya’nın Ukrayna sınırına askeri yığınak yaptığı ve Ukrayna’ya asker gönderme tehlikesi olduğu açıklamasının

ardından güvenli liman alımlarıyla altın USD 1.300 direnç seviyesini geçti. Altının ons fiyatı günü %1,3 yükselişle USD 1.306

seviyesinden sonlandırırken, Ukrayna konusundaki gelişmeler önümüzdeki günlerde altının yönünü belirleyecektir.

Brent ham petrolün varil fiyatı, günü yatay seviyeden sonlandırırken, önümüzdeki günlerde ekonomik veriler ve jeopolitik

riskler petrolün fiyatı üzerinde belirleyici olacaktır.

2.000

130

Altın ($/Ons)

1.900

1.800

31 Ara 13 5 Ağu 14

Altın($/Ons)

Petrol(Brent)

Gümüş($/Ons)

1.202

110,8

19,5

Kaynak: Reuters , Bloomberg

1.289

104,6

19,8

6 Ağu 14

1.306

104,6

20,0

Günlük

Yıl Sonuna 1.700

Değişim Göre Değişim 1.600

1,3%

0,0%

1,3%

8,7%

1.500

-5,6%

1.400

2,9%

118,9

Brent Petrol ( $/Varil, sağ eksen)

104,6

120

115

110

1.693

105

1.306

1.300

1.200

125

100

95

Kaynak: Bloomberg

1.100

Oca 13 Mar 13 May 13Tem 13 Eyl 13 Kas 13 Oca 14 Mar 14May 14Tem 14

90

85

1

Günlük Bülten

07 Ağustos 2014

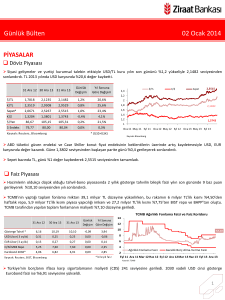

Faiz Piyasası

Top. Piyasa Hacmi

13

Beklentilerden yüksek gelen temmuz ayı enflasyon verisinin

ardından TCMB’nin faiz indirimine ara verebileceği beklentisinin

yanında küresel risk iştahındaki azalış ve TL’nin değer kaybetmesine

paralel olarak gün içinde %9,68 ile son üç ayın en yüksek seviyesini

test eden 2 yıllık gösterge tahvilin faizi günü %9,54 seviyesinden

sonlandırdı.

6 Ağu 14

Gösterge Tahvil*

10,10

9,10

9,54

0,44

-0,56

USD Libor( 3 aylık)

0,25

0,24

0,24

0,00

-0,01

EUR Libor( 3 aylık)

0,27

0,17

0,17

0,00

-0,10

O/N İMKB Repo

7,60

7,86

7,76

-0,10

0,16

Eurobond 2030*

6,91

5,15

5,23

0,08

-1,68

Göst. Faizi (Sol Eks,*)

4.500

4.000

2.574

3.500

3.000

2.500

8

2.000

7

1.500

6

1.000

5

500

4

516

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

13

12

%8,25

11

10

9

8

7

6

5

4

3

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

2

Nis 12Tem 12 Eki 12 Oca 13 Nis 13Tem 13 Eki 13 Oca 14 Nis 14Tem 14

* bileşik faiz

Kaynak: Reuters , BIST, Bloomberg

11

5.000

%9,54

9

Günlük

Yıl Sonuna

Değişim Göre Değişim

5 Ağu 14

Göst. Tahvilin Hacmi

10

TCMB’nin yaptığı toplam fonlama miktarı 45 milyar TL düzeyinde

kalırken; bu rakamın tamamı %8,25’ten haftalık repo fonlamasından

oluştu.

31 Ara 13

12

Kaynak: TCMB

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 196 seviyesine; 2030

vadeli USD cinsi gösterge Eurobond faizi ise %5,23 seviyesine yükseldi.

Borsalar

Ukrayna-Rusya gerginliği, hafta başından bu yana kur ve tahvil faizlerindeki yükseliş ile Moody's'in Türkiye'nin kredi notu

değerlendirmesine ilişkin endişelerle, banka hisselerinin öncülüğünde gerileyen Borsa İstanbul 11 Temmuz’dan sonra ilk kez

79.000 puanın altını gördü. Bankacılık endeksinin %2,3 gerilediği günü BİST 100 endeksi %1,5 düşüşle 79.432 puandan

sonlandırdı.

ABD borsaları da Ukrayna’daki gelişmelerden olumsuz etkilenerek haftanın ilk iki gününü ekside tamamladıktan sonra dünü

yatay bir şekilde tamamladı.

31 Ara 13

5 Ağu 14

6 Ağu 14

Günlük

Değişim

Yıl Sonuna

Göre Değişim

8.000

7.000

98.000

İşlem Hacmi (milyon TL)

93.000

BIST 100 Endeks (sağ eksen)

79.432

88.000

BIST-100

67.802

80.642

79.432

-1,5%

17,2%

6.000

BIST-30

82.448

99.364

97.754

-1,6%

18,6%

5.000

78.000

Sanayi

62.349

75.085

74.358

-1,0%

19,3%

4.000

73.000

Hizmetler

50.656

56.092

55.475

-1,1%

9,5%

3.000

68.000

Mali

90.498

109.216

107.205

-1,8%

18,5%

2.000

Bankalar Endeksi

122.226

151.344

147.890

-2,3%

21,0%

1.000

53.000

Dow Jones

16.577

16.429

16.443

0,1%

-0,8%

0

48.000

S&P 500

1.848

1.920

1.920

0,0%

3,9%

Oca.13 Mar.13 May.13Tem.13 Eyl.13 Kas.13 Oca.14 Mar.14 May.14Tem.14

DAX

9.552

9.190

9.130

-0,6%

-4,4%

Nikkei 225

16.291

15.320

15.160

-1,0%

-6,9%

Bovespa

51.507

56.202

56.487

0,5%

9,7%

Ka yna k: Reuters , Bl oomberg

83.000

63.000

58.000

Kaynak: Reuters

2

Günlük Bülten

07 Ağustos 2014

PİYASALARDAKİ GELİŞMELER

Başbakan Yardımcısı Ali Babacan enflasyon konusunda uzun vadede kaygılandırıcı bir trend olmadığını söyledi.

İngiltere'de sanayi üretimi haziranda %0,3 ile beklentilerin altında artış kaydetti.

Euro Bölgesi'nin 3. büyük ekonomisi İtalya, yılın ikinci çeyreğinde geçen yılın aynı dönemine göre %0,3 daraldı.

Euro Bölgesi’nde perakende sektörü PMI temmuzda 47,6 oldu.

Almanya’da perakende sektörü PMI temmuzda 52,1 oldu.

Almanya’da haziranda fabrika siparişleri yıllık %2,4 azaldı.

ABD'de dış ticaret açığı haziranda beklentinin altında açıklandı.

Avustralya’da işsizlik oranı temmuzda %6,4 ile son 10 yılın en yüksek seviyesine çıktı.

Başbakan Yardımcısı Ali Babacan enflasyon konusunda uzun vadede kaygılandırıcı bir trend olmadığını söyledi. Şu anda yıl sonu

için %4 olan büyüme hedefini değiştirecek bir tablo olmadığını ifade eden Babacan ‘’Ziraat Bankası, Halkbank ve Vakıfbank'ın birer

katılım bankası sahibi olmasını istiyoruz; katılım bankalarının Hazine sermayesiyle kurulmasının daha iyi olacağını düşünüyoruz,

bunun için düzenleme yapılması gerekiyor; 2015 sonu itibariyle üç katılım bankası faaliyete geçmiş olur’’ dedi. Babacan ayrıca

derecelendirme kuruluşu Moody's'in cuma günü yapacağı açıklama ile ilgili Hazine'ye şu ana kadar herhangi bir sinyal gelmediğini

söyledi.

Euro Bölgesi'nin 3. büyük ekonomisi İtalya, yılın ikinci çeyreğinde geçen yılın aynı dönemine göre %0,3 daraldı. İtalya ekonomisi

yılın ilk çeyreğinde de %0,4 daralmıştı.

İtalya Büyüme (Bir Önceki Yılın Aynı Çeyreğine Göre, %)

4

İtalya Büyüme (Bir Önceki Çeyreğe Göre, %)

2

0

-0,2

-2

-0,3

-4

-6

Şub.14

Tem.13

Ara.12

May.12

Eki.11

Mar.11

Oca.10

Ağu.10

Kas.08

Haz.09

Eyl.07

Nis.08

Şub.07

Tem.06

Ara.05

Eki.04

May.05

Mar.04

-8

ABD'de dış ticaret açığı haziranda beklentinin altında açıklandı. ABD Ticaret Bakanlığı'ndan yapılan açıklamaya göre, ticaret açığı

haziran ayında %7 düşüşle USD 41,54 milyar olarak gerçekleşti. Beklentiler açığın USD 44,6 milyar olacağı şeklindeydi. Bir önceki

ayın ticaret açığı verisi USD 44,39 milyardan USD 44,60 milyara revize edildi. Ticaret açığı mart ayından bu yana %6 azaldı. Aynı

ayda ihracat %0,1 artışla USD 195,86 milyar ile tarihin en yüksek seviyesine çıkarken, ithalat %1,1 düşüşle USD 237,40 milyara

geldi.

3

Günlük Bülten

07 Ağustos 2014

VERİ GÜNDEMİ

Yurtiçi piyasalarda Hazine nakit dengesi açıklanırken; Fransa’da bütçe dengesi ve sanayi üretimi, ABD’de işgücü maliyeti ve

verimlilik verileri takip edilecek.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4