GÜNLÜK STRATEJİ BÜLTEN

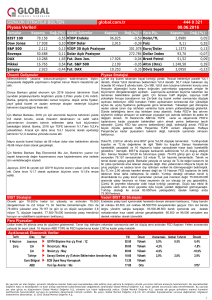

Piyasa Verileri

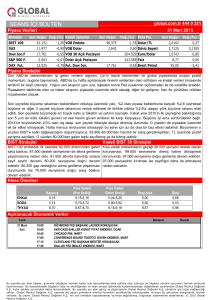

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

71.049

0,62 VİOP Endeks

Dow Jones

16.399

0,32 VİOP Dolar

S&P 500

1.924

Bovespa

39.950

global.com.tr

Kapanış

444 0 321

12.01.2016

Değ.(%)

87,450

Para Piy.

-2,35 Dolar/TL

3,042

0,62 Faiz

0,09 VİOP 30 Açık Pozisyon

83.641 Euro/Dolar

Değ.(%)

3,0429

0,19

11,21

0,27

1,0892

0,30

12.765 Dollar Index

98,69

-0,04

9.825

-0,25 Fut. Dow Jon.

16.184

-0,63 Brent Petrol

30,62

-1,83

Nikkei

17.219

-2,71 Fut. S&P 500

1.907

-0,38 Altın (Ons)

1.095,52

0,12

Şangay

3.020

3,1575

0,16

DAX

-1,63 Dolar Açık Pozisyon

Kapanış

0,10 Fut. DAX

9.903

0,47 Döviz Sepeti

Önemli Gelişmeler

Piyasa Stratejisi

Başbakan Yardımcısı Mehmet Şimşek ‘2016-2018 Orta Vadeli

Program’ı (OVP) açıkladı. OVP'de ihracat 155,5 milyar dolar ve ithalat

210,7 milyar dolar olarak öngörüldü. 2015 için %3 olarak öngörülen

büyüme %4'e yükseltilirken, 2016 için büyüme beklentisi %4,5, 2017 ve

2018 için de %5 olarak belirlendi. Yeni OVP'de 2016 için enflasyon

beklentisi %7,5, 2017 için %6, 2018 için de %5 olarak belirlendi.

Çin MB’sı yaptığı devalüasyonu başına iş oldu. Geçen hafta 6,60’ya çıkan kur daha

yüksek devalüasyon beklentisi olacağı beklentisini doğuruyor. Buda yabancı

kaçışına ve likidite azalmasına neden oluyor. Çin MB müdahalesi ise faizlerde daha

fazla sıkışıklığa neden oluyor ve Çin Borsası gün içerisinde %3 düşüşler ile karşı

karşıya kalıyor. Ardından Çin devlet fonları borsada alım yaparak borsaya destek

olmaya çalışıyorlar. Çin MB’sının devalüasyonu Ağustos ile Ocak arasında olduğu

gibi zamana yedirmek zorunda. Yoksa hızlı devalüasyon beklentisi daha büyük bir

çıkış getirecek. Bu hafta buna konsantre olmakla geçireceğiz. Yarın sabah güzel de

bir testini izleyeceğiz. Yarın sabah piyasalar açılmadan Çin’de dış ticaret rakamları

açıklanacak. İhracat, ithalat düşmesi ve dış ticaret fazlasının azalması bekleniyor.

Yarın sabahta geldiğimizde de Çin MB döviz piyasasına müdahalelerini görebiliriz.

Çin, büyümeye yönelik endişeler, petrol derken risk alma iştahı düştü. Çin endişeleri

eşliğinde MB toplantıları izleyeceğiz. Euro bölgesinde enflasyon ECB’nin beklentisini

aksine gerilemesi sonrasında 21 Ocak’ta toplantısı, 27 Ocak’ta ise FED’in toplantısı

gerçekleşecek. Çin endişesinin getirisi ise ek genişleme beklentisi, faiz artırımı

ötelemesi olarak yine karşılık bulabilir. Ay sonuna kadar süreçte risk alma iştahı

dünyada artabilir.

Çin Merkez Bankası'nın (PBOC) offshore işlemlerde yuana müdahale

ettiği kaydediliyor. Konu hakkında bilgiye sahip kaynaklara göre,

spekülatörlerin alımlarını kırmayı amaçlayan PBOC dünden itibaren

devlet bankaları yoluyla offshore işlemlerde yuana defalarca müdahale

etti.

Çin Finansal ve Ekonomik İşler Merkezi Öncülük Grubu Müdür

Yardımcısı Han Jun, Çin Yuanı'nın ABD Doları karşısında yüzde 10 ve

daha fazla değer kaybedeceğine yönelik tahminlerin imkansız olduğunu

söyledi. Han, Çin'in para birimine karşı atakları savuşturmak için yeterli

bir araç setine sahip olduğu uyarısında bulundu ve "Yuanda açığa satış

girişimleri başarılı olmayacak. Piyasaların beklentileri değiştirebilir" diye

konuştu.

Dallas Fed'in yeni başkanı Robert Kaplan, ABD Merkez Bankası'nın Yine bankalar ve yine dolar bazlı destek seviyesi çalıştı. Tabi bunlar olurken diğer

kademeli faiz artışlarını desteklediğini belirtirken, para politikasını çok yandan MSCI Türkiye ile TL’de gelişen rakiplerine iyi bir performans gösterdi. Ay

uzun süre gevşek tutmanın risk yaratabileceğini sözlerine ekledi.

sonuna gelirken haftaya Perşembe ECB’nin toplantısı, 27 FED’in toplantısı olacak.

Bizim TCMB 19 Ocak toplanacak aynı TCMB iki ay önce %6,5 belirlediği enflasyon

Atlanta Fed Başkanı Dennis Lockhart bu yıl sıkılaşma politikasının hedefini 26 Ocak’ta %7,5 olarak yukarı yönde revize edecek. Ay sonunda son çeyrek

sürmesinden yana olduğunu, küresel piyasalardaki satışların ABD

bilançolar bankacılık ve telekom sektörü ile başlayacak. Ay sonuna yaklaştıkça risk

ekonomisini etkilemeyeceğini kaydetti.

alma iştahının arttığı beklentilerin arttığı bir dönem olabilir. Kasım-Aralık arasında 1,7

ABD'li alüminyum devi Alcoa, alüminyum fiyatlarındaki düşüş nedeniyle milyar $ para çıkışı yaşandı. AB borç krizinde yaşanan yabancı çıkışın aynı

dördüncü çeyrekte, gelirlerinin geçen yıla göre %18 azalarak 6.38 milyar boyutunda olan bir rakamın bir kısmı Ocak-Şubat ayında bu beklentiler ile dönebilir.

dolardan 5.25 milyar dolara indiğini açıkladı. 2014'ün son çeyreğinde İlk çeyrekte pozitif beklenti olarak TL için sadeleşmenin gecikmesi, FED’in Ocak

159 milyon dolar karı bulunan şirket 2015'in aynı döneminde 500 milyon ayında vereceği bir sinyal ile Mart’ı es geçmesi ve bilançolar olabilir. O yüzden Çin

dolar zarar etti. Bir defaya mahsus giderler hariç tutulduğunda Alcoa ağırlıklı risk alma iştahı düşük olan günler ilerleyen günlerde değişebilir. Biz bankalar

dördüncü çeyrekte 65 milyon dolar kar etti.

ağırlıklı olarak BIST’in ayrışmaya devam edeceğini bekliyoruz.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

23200 cent dolar bazlı desteğimiz 6 gün tepki vererek güçlü bir tabanı

oluşturdu. Burada oluşan taban sonrasında en azından gap boşluğu

olan 24582 cent seviyesine kadar ulaşması beklenebilir. 3,04

seviyesinden bakıldığında 74.720 seviyesine gelmektedir. 70.500

destek olmak üzere ilerleyen günlerde 74.500-74.700 seviyelerinin

hedefleneceğini düşünüyoruz.

Endeksin ana dalgalanma bandı 85.500-90.000. Bu bant içerisinde 87.000-87.500

üzerinde tutunma 90.000 hedefine doğru hareketliliği artıracak olup, 87.000 altına

gerileme 85.500 seviyesine doğru gerileme eğilimini artıracaktır. Göstergeler yatayda

olup, henüz yön tayini için net bir işaret vermiyor.

Para Piyasaları

TL göreceli pozitif ayrışıyor. Bu nedenle 3,03’ün üzerine çıkılmasına rağmen ay sonuna kadar TL’ye şans vermeye devam edeceğiz. 19 Ocak’ta TCMB

sadeleşmeyi es geçicektir. 26 Ocak Enflasyon raporu ve 27 Ocak FED toplantısıde TL’de beklenerek geçirilebilir.

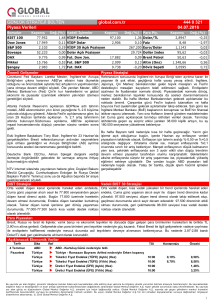

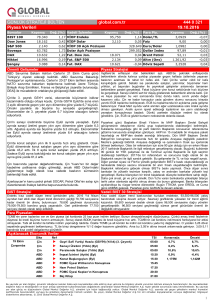

Açıklanacak Ekonomik Veriler

Tarih

12 Ocak

Sal

Ülke

İngiltere

Euro Bölgesi

ABD

ABD

ABD

Euro Bölgesi

ABD

Euro Bölgesi

Ref

Sanayi Üretimi y/y : Kas

u ECB Üyesi Praet Konuşacak

NFIB Küçük İşletmeler İyimserlik Endeksi : Ara

JOLTS Yeni İşe Alımlar : Kas

IBD/TIPP Economic Optimism : Oca

ECB Üyesi Lautenschlaeger Konuşacak

u Fed Üyesi Lacker Konuşacak

u ECB Üyesi Noyer Konuşacak

TSI

11:30

12:30

13:00

17:00

17:00

21:00

22:15

Önem

Orta

Yüksek

Orta

Orta

Orta

Orta

Yüksek

Yüksek

Konsensüs Global Tahmin

1.7%

95.2

5400

47.5

Önceki

1.7%

94.8

5383

47.2

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1