GÜNLÜK STRATEJİ BÜLTEN

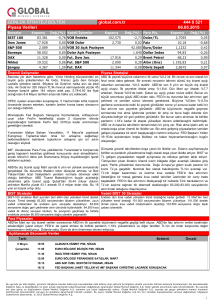

Piyasa Verileri

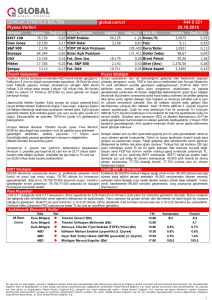

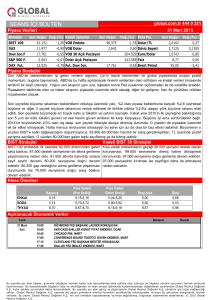

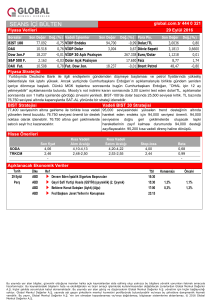

Borsalar

Kapanış

global.com.tr

Değ.(%) Vadeli İşlemler

Kapanış

BIST 100

78.158

-0,55 VİOP Endeks

96,825

Dow Jones

17.938

0,10 VİOP Dolar

2,915

S&P 500

2.112

Bovespa

444 0 321

08.06.2016

Değ.(%)

Para Piy.

-0,59 Dolar/TL

-0,38 Faiz

0,13 VİOP 30 Açık Pozisyon

301.078 Euro/Dolar

50.488

0,11 Dolar Açık Pozisyon

272.784 Dollar Index

DAX

10.288

1,65 Fut. Dow Jon.

17.926

-0,04 Brent Petrol

Nikkei

16.765

0,54 Fut. S&P 500

2.109

-0,05 Altın (Ons)

Şangay

2.923

-0,44 Fut. DAX

Önemli Gelişmeler

10.253

-0,35 Döviz Sepeti

Kapanış

Değ.(%)

2,8980

0,05

9,11

0,55

1,1373

0,13

93,76

-0,07

51,52

0,09

1.248,58

0,39

3,0950

-0,23

Piyasa Stratejisi

Milletvekillerinin yasama dokunulmazlığının kaldırılmasına ilişkin, Çin’de dış ticaret rakamları hayal kırıklığı yarattı. İhracat beklentiye paralel %4,1

anayasada değişiklik yapılmasını öngören kanun Resmi Gazete'de yer daraldı, ithalat %6,8 daralması beklenirken %0,4 daraldı. 55,7 milyar beklenen dış

aldı.

ticarette 50 milyar $ altında kaldı. Çin MB, %6,8 olan büyüme tahminini korudu ama

ihracatın düşeceğini buna karşın doğrudan yatırımlarda yaşanacak artışlar ile

Dünya Bankası global ekonomi için 2016 büyüme tahmininin Ocak büyümenin dengeleneceğini açıkladı. Japonya’da açıklanan büyüme rakamları ise

ayındaki projeksiyonlarda öngörülen yüzde 2,9'dan yüsde 2,4'e indirdi. tamamen beklentilere paralel geldi. Çin borsası hafif düşüşle, Japonya hafif

yükselişle Avrupa borsalarının ise Çin’deki dış ticaret verileri sonrasında düşüşle

Banka, gelişmiş ekonomilerdeki cansız büyüme, düşük emtia fiyatlar,

açılması bekleniyor. ABD borsaları Yellen açıklamaları sonrasında dün yükselişle

zayıf gobal ticaret ve azalan sermaye akışları nedeniyle büyüme açılsa da, açılış fiyatlarına gerileyerek günü tamamladı. Yükselişin geri dönüşüne

tahminini düşürdüğünü ifade etti.

neden olarak tarım dışı istihdam verilerine fazla anlam yüklenebileceği gösterildi.

Dünde belirttiğimiz tarım dışı istihdam biraz abartıldı. Hatta FED’in faiz artırımı

Çin Merkez Bankası, 2016 yılı için ekonomik büyüme tahminini yüzde söylemini ciddiye almayan ve satmayan piyasalar için aslında istihdam ile pekte bir

verisi ve akşamında FED’in

6,8 olarak korudu, ancak ihracatın daralmasını ve sabit varlık değişim olmadı. 16 Haziran’da ABD’de TÜFE

yatırımlarının önceden tahmin edilenden daha hızlı büyümesini toplantısına kadar piyasalar beklentileri satın almak yerine beklemeyi tercih

edecektir. Çünkü FED faiz artırımı beklentilerini değil, belirsizliği artırdı. FED’de

beklediğini bildirdi. Banka, 2016 için TÜFE tahminini %1,7'den %2,4'e

büyük ölçüde gelecek hafta Perşembe TÜFE verisini izleyecek. Haftaya

yükseltirken, ihracat için daha önce %3,1 büyüme olarak açıkladığı Perşembe’ye kadar piyasaların beklenti değil, belirsizlik içerisinde olmasını

tahminini %1,0 daralma yönünde revize etti.

bekliyoruz.

Mayıs ayında ticaret fazlası da 58 milyar dolar olan beklentinin altında Dolar/TL 2,90’nın altında ama BIST günü %0,55 düşüşle tamamladı. Yurtdışındaki

koşullar ve TL’de değerleme ile ilgili “Belki bu koşullar Sanayi hisselerinde

49,98 milyar dolar olarak gerçekleşti.

hareketlilik yaratabilir ve 16 Haziran’a kadar sanayilerde hisse bazlı hareketlilik

görebiliriz.” demiştik. BIST’te düşüşte bankacılık sektöründe %1,23 düşüş etkiliydi

Çin Merkez Bankası Baş Ekonomisti Ma Jun, Banka'nın yuanın kur

dün. Sanayi hisseleri %0,28 ile tutunmaya çalıştı. 79.419 görüp gün içi en düşük

sepeti karşısında değer kazanmasına veya kaybetmesine orta vadede seviyeden 78.157 seviyesinden 3,8 milyar TL bir hacimle tamamladık. Teknik ve

izin verilebileceğini söyledi.

temel olarak yataya geçtik. Bankalar yatayda ve sanayi de TL’de değer kazanımı ile

bir çaba içerisinde ama istenen düzeyde değil. Dün yabancıların Mayıs’ta büyük bir

Japonya, 2016 ilk çeyrek için GSYH büyüme oranını yukarı yönlü revize çıkış yaptığını ve sadece tarım dışı istihdam verileri ile dönmeyeceğini belirtmiştik.

etti. Daha önce %1,7 olarak açıklanan büyüme oranı %1,9'a revize Bu TL’nin 2,90 altında hareket etmesi değil de 15 Haziran FED toplantısı ile belki

tablonun biraz daha netleşmesi ile olabilir. Yurtdışı desteği olmadan kendi iç

edildi.

dinamiklerde bu yatay trend içerisinden çıkmak pek mümkün değil. 75.000-80.000

arasında yatay hacimsiz ve hisse seçmenin de zor olacağı bir yaz geçirebiliriz.

Çünkü ilk çeyrekte bilançolar ciddi hayal kırıklığı yaratmıştı. Güçlü baz etkisi ilk

çeyrekte vardı ama ikinci çeyrekte öyle büyük yüzdeli değişimler görmeyeceğiz.

Yurtdışı desteği ile ancak 80.000’lere yaklaşabiliriz destek kalktığı anda

75.000’lerdeyiz.

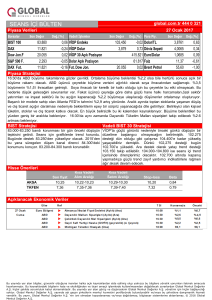

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Önceki gün 78.500’e kadar bir yükseliş ve ardından 78.000

dengelenmesi ile 2,6 milyar TL bir hacimle tamamlamıştık. Dün de

79.400’e yükselen ama 78.157 ile gün içi en düşük seviyesiden 3,8

milyar TL düşüşle kapattık. 77.500-78.500 bandında yatay trendimizi

koruyor ve volatilitenin azalmasını bekliyoruz.

Endekste yatay bant içerisindeki hareketin devam etmesini bekliyoruz. Yatay bandın

alt noktası 93.500, üst noktası 98.500/700 seviyelerinden geçiyor. Dün üst banda

doğru yönelim satışla karşılaştı. 93.500-98.500 bandı içerisinde ara

destek

noktalarından kısa vadeli alımlar gerçekleşebilir. 95.500 ve 96.000 seviyeleri ara

destek noktaları olarak izlenebilir.

Para Piyasaları

Dollar Index 94 altında ama bir çözülme göstermedi. Tarım dışı istihdam rakamları sonrasında sert bir düşüş ama ardından FED Başkanı Yellen sonrasında

yatayda bir seyir izledi. 16 Haziran ABD TÜFE ile FED toplantısına kadar 2,90’na kadar yatay kalabilir.

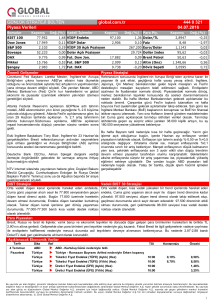

Açıklanacak Ekonomik Veriler

Tarih

8 Haziran

Çarş

Ülke

Japonya

Çin

Çin

Türkiye

Euro Bölgesi

ABD

Ref

u

u

u

u

u

GSYİH Büyüme Hızı ç/ç Final : 1Ç

İhracat y/y : May

İthalat y/y : May

Sanayi Üretimi y/y (Takvim Etkilerinden Arındırılmış) : Nis

ECB Üyesi Nouy Konuşacak

Yeni İşe Alımlar : Nis

TSI

02:50

05:00

05:00

10:00

13:30

17:00

Önem

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Orta

Konsensüs Global Tahmin

0,5%

0,5%

-4,2%

-6,8%

2,8%

2,8%

Önceki

0,4%

-1,8%

-10,9%

2,9%

5757

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1