09.02.2017

17.05.2017

GÜNLÜK BIST BÜLTENİ

Piyasa Beklentimiz

BIST endeksinde pozitif hava sürüyor ancak

momentumda hafif bir yavaşlama olduğunu söylemek

mümkün. Endekste yukarı hareketlerin devam etmekte

güçlük çekmesi durumunda 22-günlük ortalaması olan

93700 seviyesine doğru geri çekilmeler gözlenebilir.

Dün Trump-Erdoğan görüşmesinin ardından piyasalar

sakin görünüyor. Kurda düne göre önemli bir fark

mevcut değil. Asya piyasalarında karışık seyirler

gözlenirken, ABD future endekslerinde satış baskısı

mevcut. Bugün içeride önemli bir veri akışı

bulunmuyor.

Küresel Ekonomik Gelişmeler

Türkiye

Cumhurbaşkanlığı Genel Sekreter Yardımcısı ve Sözcüsü

İbrahim Kalın, Cumhurbaşkanı Recep Tayyip Erdoğan ve

ABD Başkanı Donald Trump'ın görüşmesine ilişkin,

"Ekonomi, ticaret ve savunma alanlarında atılacak

adımlar değerlendirilmiştir. PKK ve DAEŞ başta olmak

üzere terör örgütleriyle mücadele masaya yatırılırken,

FETÖ terör örgütüne yönelik atılabilecek adımlar

görüşülmüştür." dedi.

TCMB Başkanı Murat Çetinkaya, G20 tarafından

kurulan Finansal İstikrar Kurulu (FSB) Ortadoğu ve

Kuzey Afrika (MENA) Bölgesel danışma grubunun

Eşbaşkanı oldu. Çetinkaya’nın, bu görevini 30 Haziran

2017 tarihinden itibaren üstleneceği belirtildi.

Uluslararası Kredi Derecelendirme Kuruluşu Moody’s’in

Avrupa, Ortadoğu ve Afrika(EMEA) Bölgesi ülke

kredileri başkanı Y. Lemay, Türkiye hakkında yapmış

olduğu açıklamasında, Türkiye’de 2017 yılı reel

büyümenin %2.6, 2018 yılı içinse %2.9 seviyesinde

gerçekleşmesini beklediklerini belirtti. Türkiye’de

hükümetin ekonomik reform programını geliştirerek,

büyümeyi destekleyerek, tasarruf oranını arttırarak ve

dış finansmana olan sermaye bağımlılığını azaltarak,

Türkiye’nin kredi notundaki negatif görünüm algısını

bozabileceklerini belirtti. Türkiye’de politik risklerin bir

süre daha yüksek seviyede seyretmesini beklediklerini,

reformların itici gücüyle büyümenin artmasını,

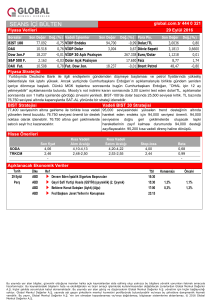

SEMBOL

SON

YÜKSEK

DÜŞÜK

GÜN

FARKI

BIST 100

96.162

96.357

95.716

0,60%

5.369

BIST 30

118.375

118.600

117.702

0,69%

4.474

VIOP 30 KONTRATI

119.675

119.975

118.950

0,36%

1.412

BANKA ENDEKSI

162.036

162.771

160.702

0,89%

1.817

80.577

80.642

79.906

0,88%

392

SANAYİ ENDEKSİ

102.346

102.735

102.050

0,45%

392

TAHVIL

11,55%

11,55%

11,55%

0,35%

1.817

141,3

141,6

140,3

0,67%

3,7415

3,747

3,7225

0,59%

HOLDING ENDEKSI

GRAM ALTIN

SEPET 0.5$+0.5€

YABANCI TAKAS %

64,81

YÜKSELENLER

HACİM

milyon

-0,03%

DÜŞENLER

İşlem Hacmi En Yüksek

Sembol

(%)

Sembol

(%)

Sembol

Milyon TL

KAPLM

19,81

AVTUR

-17,40

GARAN

649

DOGUB

19,30

KERVN

-9,26

THYAO

578

ICBCT

13,92

GRNYO

-8,14

ASELS

553

ASUZU

11,51

FRIGO

-7,14

HALKB

432

KRDMA

9,83

KLGYO

-6,41

TCELL

288

RTALB

9,78

OSTIM

-4,46

AKBNK

281

KRDMB

9,30

DAGI

-4,29

KRDMD

261

AYCES

8,35

DMISH

-4,17

VAKBN

186

HURGZ

6,49

MZHLD

-3,88

EKGYO

172

IDGYO

6,32

ERBOS

-3,55

YKBNK

134

bankaların faaliyet ortamını ve karlılıkları açısından

pozitif olabileceğini vurguladı.

Hazine bugün yapmış olduğu iki tahvil ihalesinde

piyasaya toplam 4 milyar 845,2 milyon lira borçlandı. 2

yıl vadeli, sabit kuponlu devlet tahvilinin ilk ihracında

bileşik faiz %11.4 ve 5 yıl vadeli, sabit kuponlu devlet

tahvilinin ihracında ise bileşik faiz %10.96 oldu.

ABD

ABD’de konut başlangıçları nisan ayında beklentilerin

altında 1 milyon 172 bin adet olarak açıklanırken, geçen

ayın rakamı 1 milyon 215 bin adetten 1 milyon 203 bin

adete revize edildi. Aynı dönemde, inşaat izinleri

beklentilerin altında 1.229 bin adet olarak gerçekleşti.

GÜNLÜK BIST BÜLTENİ

ABD’de sanayi üretimi nisan ayında aylık bazda

beklentilerin üzerinde %1.0 olarak açıklanırken, geçen

ayın rakamı %0.5’ten %0.4’e revize edildi. Aynı

dönemde, kapasite kullanım oranı beklentilerin

üzerinde %76.7 olarak gerçekleşti.

Avrupa

İngiltere’de nisan ayı enflasyonu bir önceki aya göre

%0.4’ten %0.5’e yükseldi. Geçen yılın aynı dönemine

göre %2.3’ten %2.7’ye artış kaydetti. Çekirdek

enflasyon ise aynı dönemde beklentilerin üzerinde

%2.4 olarak açıklandı.

Almanya ZEW mevcut durum anketi mayıs ayında

beklentilerin üzerinde 83.9 ve ZEW beklenti anketi ise

aynı dönemde 20.6 ile beklentilerin altında gerçekleşti.

Aynı dönemde, Euro Bölgesi ZEW beklenti anketi ise bir

önceki aya göre 26.3’ten 35.1’e yükseldi.

Euro Bölgesi büyüme verisi 1. Çeyrekte yıllık bazda

%1.7 büyürken, çeyreklik bazda ise %0.5 büyüme

kaydetti.

Petrol

Uluslararası Enerji Ajansı (IEA) yayınladığı aylık raporda,

OPEC’in ham petrol üretiminin nisan ayında bir önceki

aya kıyasla günlük 65 bin varil artarak 31 milyon 78 bin

varil olduğunu açıkladı. OPEC’in toplam petrol üretimi

38 milyon 570 bin varil olarak gerçekleşti. Verilere göre,

petrol üretimi en çok Nijerya ve Suudi Arabistan’da

arttığı belirtildi. IEA tahminlerine göre, 2017 yılında

OPEC dışı ülkelerin petrol arzının geçen yıla göre günlük

ortalama 600 bin varil artarak 58 milyon 260 bin varil

olduğu açıklandı. Rapora göre, 2017 yılında küresel

petrol talebinin günlük 1 milyon 280 bin varil artışla 97

milyon 860 bin varil olmasını beklediklerini

vurguluyorlar.

09.02.2017

17.05.2017

GÜNLÜK BIST BÜLTENİ

09.02.2017

17.05.2017

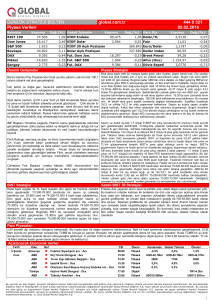

BİST 100 Endeksi Teknik Analizi

BIST 100 endeksi günlük grafik

BIST 100 Endeksi

BIST 100 Endekste 95400 seviyesi üzerinde seyirler korunduğu sürece pozisyonlar korunabilir. Buna karşın 95400

seviyesinin altında oluşacak kapanışlar endeksin 93400 seviyesinden geçen kanal desteğine doğru gerilemesine

neden olabilir. Endeksin yükselmesi durumunda dolar bazlı 96500 ve 98000 seviyelerinde dirençler mevcut. Özellikle

98000 direnci yaklaşık 27.330$ endeks seviyesine karşılık gelen önemli bir seviye.

Dirençler: 96500 / 98000 (2.73 sent direnci) / 103000

Destekler: 95400 / 93400 / 91600 / 89600

GÜNLÜK BIST BÜLTENİ

09.02.2017

17.05.2017

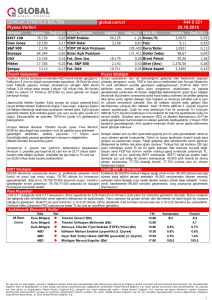

BIST 30 Endeksi Teknik Analizi ve VİOP Strateji

BIST 30 endeksi günlük grafik

BIST 30 Endeksi ve VIOP

BIST 30 endeksinde 117400 seviyesi üzerindeki seyirlerin korunduğu sürece VIOP Endeks kontratında uzun

pozisyonlar korunabilir. VIOP ta uzun pozisyonlar için 117400 endeks seviyesi veya daha sabırlı yatırımcılar için ise

115800 endeks seviyesi stop loss alınabilir. Kısa pozisyonlar için risk devam ediyor.

Dirençler Bist-30: 119400 / 124300 (3.46 sent)

Destekler Bist-30: 117400 / 115700 / 114800 / 112500

09.02.2017

17.05.2017

GÜNLÜK BIST BÜLTENİ

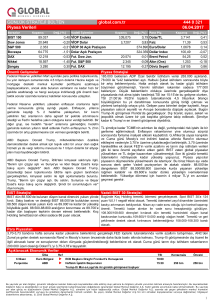

15 Mayıs - 19 Mayıs Haftası Takip Ettiğimiz Hisseler

Kapanış

Alış

Seviyesi

Satış

Hedefi

Stop

Seviyesi

Girişi

TL

TL

TL

TL

ZOREN

Aktif

1,18

1,18

1,21

TUPRS

Aktif

94,20

94,20

KORDS

Aktif

8,65

8,65

ODAS

Aktif

4,00

KRDMD

Aktif

1,41

ORGE

Aktif

9,44

9,44

CLEBI

Aktif

23,30

23,30

Pozisyon

BIST 100

Piyasa Değeri

mn TL

F/K x

PD/DD x

1,15

2.380

0,0

5,1

96,70

92,10

23.352

9,0

3,2

8,86

8,46

1.704

11,1

1,5

4,00

4,10

3,90

547

0,0

3,8

1,41

1,45

1,38

1.100

0,0

0,7

9,68

9,24

183

6,7

2,6

23,86

22,80

570

25,6

6,2

94996

* Takibimizdeki hisseler teknik analize uygun olarak aktif veya pasif alışlardan yazılmıştır. Hedefine ulaşmayan pozisyonlar stop loss

seviyesinin altına inmediyse, Cuma kapanış fiyatından kapatılmaktadır yada bir sonraki haftaya taşınmaktadır. Gerçekleşmeyen işlemler

için haftalık repo faiz getirisi uygulanır. Haftalık pozisyonlar olması nedeni ile bir pozisyonun stoplandığını söylemek için stop seviyesinin

altında en az iki gün kapanış yada bu seviyenin altında ağırlıklı olarak işlem görmesi gereklidir.

ORGE, CLEBI, ODAS, KRDMD hedef

GÜN İÇİ YAKIN TAKİP LİSTESİ

HİSSE KAPANIŞ ALIM ARALIĞI KAR STOP 1(%0,75) KAR STOP 2(%1,5) ZARAR STOP(%1,25) F/K P/DD

SASA

6,01

5,99 - 6,01

6,03-6,06

6,08-6,1

5,92-5,93

12,03 4,84

KCHOL

16,77

16,75 - 16,77

16,88-16,83

17-16,95

16,54-16,49

11,49 1,54

TEKNİK İNDİKATÖRLERE GÖRE ÖNE ÇIKAN HİSSELER

HİSSE

5 ve 21 Günlük

Ortalama

50 Günlük

Ortalama

RSI

STOCHASTİC

ISGYO

AL

1,38

62,24

ENKAI

AL

5,46

55,84

Not: Yalnızca teknik göstergelerden elde edilmektedir.

AL

AL

MACD

MOMENTUM

Kısa Vadeli Teknik

Yön

AL

AL

102,19

100,36

YUKARI

YUKARI

09.02.2017

17.05.2017

GÜNLÜK BIST BÜLTENİ

Günün Ajandası

Saat

Ülke Açıklanacak Veri

11:30

11:30

11:30

12:00

12:00

12:00

14:00

17:30

GBP

GBP

GBP

EUR

EUR

EUR

USD

USD

17:30

USD ABD DOE Cushing Petrol Stokları (12 Mayıs)

İngiltere Ortalama Haftalık Kazançlar (Mart)

İngiltere Prim Dışı Haftalık Kazançlar (Mart)

İngiltere ILO İşsizlik Oranı (Mart)

Euro Bölgesi TÜFE Aylık (Nisan)

Euro Bölgesi TÜFE Yıllık (Nisan)

Euro Bölgesi Çekirdek TÜFE Yıllık (Nisan)

ABD Mortgage Başvuruları (12 Mayıs)

ABD DOE Haftalık Ham Petrol Stokları (12 Mayıs)

Beklenti

Önceki

2.4%

2.1%

4.7%

0.4%

1.9%

1.2%

-2750K

2.4%

2.2%

4.7%

0.8%

1.5%

1.2%

2.4%

-5247K

-500K

-438K

Detaylı haftalık takvimimiz için tıklayınız.

Şirket Haberleri

ZORLU ENERJİ ELEKTRİK ÜRETİM A.Ş. / ZOREN - Şirket, 17.03.2017 tarihli özel durum açıklamasına istinaden, İsrail

mahkemeleri nezdinde açılan davalara ilişkin sürecin devam ettiğini bildirdi.

KARSUSAN KARADENİZ SU ÜRÜNLERİ SANAYİİ A.Ş. / KRSAN - Şirket, 2016 yılı içerisinde kar oluşmadığından kar

payı dağıtımı yapmayacağını açıkladı.

KARSAN OTOMOTİV SANAYİİ VE TİCARET A.Ş. / KARSN - Şirket, 17.09.2016 tarihli özel Durum Açıklamasında

Şirket'in ABD Posta Servisi'nin Yeni Nesil Dağıtım Aracı Alım Süreci’ne ilişkin olarak prototip geliştirme teklif

çağrısına Heksagon Mühendislik ve Tasarım A.Ş. ve Karsan USA LLC işbirliği ile sunduğu teklifin ihale mercii

tarafından kabul edildiğini, bu kapsamda şirkete altı adet prototip siparişi verildiğini açıklamıştı. Söz konusu siparişe

yönelik prototipler 2017 yılının son çeyreğinde teslim edilecek olup, gelişmeler kamuoyu ve yatırımcılar ile

paylaşılacağını bildirdi.

ETİLER GIDA VE TİCARİ YATIRIMLAR SANAYİ VE TİCARET A.Ş. / ETILR - Şirket, Kasım 2016'da servis vermeye

başlayan Etiler Marmaris Concept Şubesi Water Garden, Nisan ayında İtalya'da yapılan, 80 farklı ülkenin katılımıyla

gerçekleşen ve 2 farklı jürinin onayından geçen projelerin yarıştığı "A Design Award and Competition" yarışmasında,

Bronz tasarım ödülü kazandığını duyurdu.

TRANSTÜRK HOLDİNG A.Ş. / TRNSK - Şirket, sermaye azaltımı ve eşanlı sermaye artırımına ilişkin başvurusunun SPK

tarafından işleme alınmadığını açıkladı.

RAY SİGORTA A.Ş. / RAYSG - Şirket, 2017 yılı Ocak-Nisan aylarını kapsayan döneme ait denetimden geçmemiş

tahmini prim üretimi 265.939.527.-TL olduğunu ve prim üretiminde bir önceki yılın aynı dönemine göre % 29,75

oranında artış meydana geldiğini bildirdi.

GÜNLÜK BIST BÜLTENİ

09.02.2017

17.05.2017

AVIVASA / AVISA – Şirket 2017 yılının ilk dört ayında 152.2 milyon TL prim üretimi gerçekleştirdiğini açıkladı. Geçen

yıl ilk beş ayda prim üretimi 113 milyon TL seviyesinde oluşmuştu.

PEGASUS / PGSUS - Pegasus'un Ocak-Nisan yolcu sayısı yüzde 10.5, doluluk oranı ise 6.3 puan arttı.

TÜRK HAVA YOLLARI A.Ş. / THYAO - 22 Mart tarihinde başlayan uçakta laptop yasağına rağmen THY, İstanbul'dan

New York'a yaptığı seferlerde yolcu sayısını nisan ayında yüzde 2.5 arttırarak 49 bin yolcuya ulaştı.

DOĞTAŞ KELEBEK MOBİLYA A.Ş. / DGLB - Doğtaş Kelebek, sektör lideri olmak için gaza bastı. Bu sene 45. yılını

kutlayan ve 2012 yılında Kelebek Mobilya’yı bünyesine katarak hızlı bir ivme yakalayan Doğtaş Kelebek, yukarı yönlü

revize ettiği büyüme rakamlarıyla 2020 yılında sektörün birincilik koltuğuna oturma planları yapıyor.

EMLAK KONUT GYO / EKGYO - Şirket, İstanbul Tuzla İçmeler Arsa Satışı Karşılığı Gelir Paylaşımı İşi ihalesinin

1.Oturumu 09.06.2017 Cuma günü saat 15:30'da yapılacağını bildirdi.

SANKO PAZARLAMA İTHALAT İHRACAT A.Ş. / SANKO - Şirket, 1 TL nominal değerli paya 0,2833 TL net nakit kar

payını 25.05.2017 tarihinde ödeyeceğini duyurdu. (yorum: %5.87 temettü verimine karşılık geliyor)

BATIÇİM BATI ANADOLU ÇİMENTO SANAYİİ A.Ş. / BTCIM - Şirket, T.C. Başbakanlık Sermaye Piyasası Kurulu'nun ve

T.C. Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü'nün onayından geçtiği şekliyle kayıtlı sermayenin

150.000.000 TL ‘den 400.000.000 TL ‘ye çıkarılması hususunun İzmir Ticaret Sicili Müdürlüğü tarafından 12 Mayıs

2017 tarihinde tescil edildiğini bildirdi.

GARANTİ BANKASI / GARAN - Garanti Bankası, uluslararası piyasalarda Basel 3 uyumlu, 10 yıl vadeli 750 milyon

dolar tutarında sermaye benzeri tahvil ihracı yaptı. Garanti Bankası'nın, uluslararası piyasalarda Basel 3 uyumlu, 10

yıl vadeli 750 milyon dolar tutarında sermaye benzeri tahvil ihracına 4 milyar dolar talep geldi. 24 Mayıs 2027 vadeli

ve 5'inci yıl geri çağırma opsiyonlu tahvil ihracı, yüzde 6,125 olarak belirlenen kupon oranıyla gerçekleşti.

Diğer Haberler

MSCI, Global Small Caps Endeksi içinde yer alan MSCI Türkiye Endeksi'ne 3 hisse senedi dahil ederken Endeks'ten 8

hisseyi çıkardı. MSCI ayrıca Global Standard Endeksler listesinde yer alan Türkiye Endeksi'ne de Aselsan'ı ekledi.

MSCI Türkiye Endeksi'ne Kordsa Global Endüstriyel İplik, Logo Yazılım ve Türk Traktör dahil edilirken, Endeks'ten

Bizim Toptan, Doğuş GE GYO, Doğuş Otomotiv, Ege Endüstri, Konya Çimento, Pınar Süt, Şekerbank ve Torunlar GYO

çıkarıldı. (Borsatek)

Sektör Haberleri

Otomotiv Sektörü

Sakarya'daki Toyota Türkiye fabrikasında üretilen ilk crossover ve hibrit araç olma özelliğine sahip Toyota C-HR, 47

ülkeye ihraç ediliyor. Arifiye ilçesindeki Toyota Türkiye fabrikasında 2016'nın son çeyreğinde seri üretime başlanan

Toyota C-HR modeli, çeşitli kıta ve onlarca ülkede alıcılarıyla buluşmaya devam ediyor. Toyota Türkiye fabrikasına

rulo halinde getirilen çelik saclar, son teknoloji robotların desteğiyle gerekli parçalarla birleştirilerek, pres, kaynak,

boya ve montaj aşamalarının ardından modern otomobillere dönüşüyor. (Dünya.com)

GÜNLÜK BIST BÜLTENİ

09.02.2017

17.05.2017

Tüm Oto Kiralama Kuruluşları Derneğinin (TOKKDER) araştırma şirketi TNS Global iş birliğiyle yürüttüğü pazar

araştırmasının 2017 ilk çeyrek sonuçlarını içeren "TOKKDER Operasyonel Kiralama Sektör Raporu" açıklandı. Yeni

otomobil satışlarının 2016 yılının aynı dönemine göre yüzde 9,35 azaldığı yılın ilk 3 ayında, Türkiye operasyonel

kiralama sektörü, ülkede satılan yeni otomobillerin yüzde 23,2'si olan yaklaşık 26 bin 950 yeni aracı filosuna kattı.

Operasyonel kiralama filosuna katılan araç sayısı, bu dönemde satılan yeni otomobillerin yaklaşık 4'te birine tekabül

etti. Bu yılın ilk çeyreğinde yaklaşık 2 milyar 210 milyon liralık yeni araç yatırımı yapan Türkiye operasyonel kiralama

sektörünün aktif büyüklüğü 23,5 milyar liraya ulaşırken, sektörün filosundaki araç sayısı ise 327 bin 300 oldu. Geçen

yıl yaklaşık 4 milyar 950 milyon lira vergi (KDV+MTV+ÖTV) ödeyen operasyonel kiralama sektörü, 2017'nin ilk

çeyreğinde de 1 milyar 120 milyon lira vergi (KDV+MTV+ÖTV) ödeyerek ülke ekonomisine yaptığı katkıyı devam

ettirdi. Araştırma dönemi itibarıyla Renault yüzde 32,9'luk payla Türkiye operasyonel kiralama sektörünün araç

parkında en çok tercih edilen marka olmayı sürdürürken, bu markayı yüzde 15,1 ile Volkswagen, yüzde 10 ile Ford,

yüzde 8,2 ile Fiat izledi. (Dünya.com)

GÜNLÜK BIST BÜLTENİ

09.02.2017

17.05.2017

Yasal Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında

değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu bilgiler ve görüşler önceden haber vermeksizin değiştirilebilir. İntegral Yatırım Menkul Değerler A.Ş.

bilgilerin ve ifade edilen görüşlerin doğru, eksiksiz ve güncelleştirilmiş olduğuna dair (açıkça ifade edilmiş

veya ima edilmiş) hiçbir beyan ve taahhütte bulunmaz. İçerik kesinlikle mali, hukuki, vergi veya diğer

konularda bir tavsiye niteliği taşımadığı gibi, tamamen içeriğe dayalı olarak yatırım yapılmamalı veya karar

alınmamalıdır. Herhangi bir yatırım konulu karar almadan önce bir uzmandan görüş alınmalıdır.

Sorumluluğun Sınırlandırılması: İntegral Yatırım Menkul Değerler A.Ş. herhangi bir sınırlandırma

olmaksızın, dolaylı, direkt veya bir fiilin sonucu olarak ortaya çıkan zararlar da dâhil olmak üzere her türlü

kayıp ve hasarla ilgili sorumluluk kabul etmez.

Çekince: Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış

olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir

yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır.

Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir

bağlantı kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan

kurum çalışanları ile Ulukartal Holding A.Ş. ve İntegral Yatırım Menkul Değerler A.Ş.'nin herhangi bir

sorumluluğu bulunmamaktadır.

Bu rapordaki her türlü iç ve dış piyasa tablo ve grafikler, bu konularda resmi hizmet veren yetkili üçüncü

kişi kurumlardan elde edilmiş olup, İntegral Yatırım Menkul Değerler A.Ş. tarafından herhangi bir maddi

menfaat beklentisi olmaksızın genel anlamda bilgilendirmek amacıyla hazırlanmıştır. Bu raporda bulunan

bilgiler belli bir gelirin sağlanmasına yönelik olarak verilmemektedir.