02/01/2012

Günlük Bülten

Piyasa Beklentisi

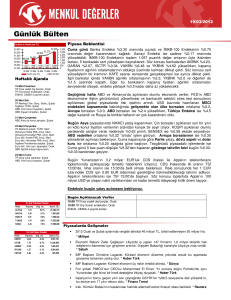

Endeks ve Hacim (mn TL)

53,000

52,517 52,561

52,054

51,553

52,000

51,267

51,000

535

50,000

733

964

821

737

1,200

1,000

800

600

400

200

0

26.Ara 27.Ara 28.Ara 29.Ara 30.Ara

Hacim (mn TL)

XU100

Geçtiğimiz hafta yılsonu rehavetinin etkisiyle küresel piyasalarda işlem hacimleri sığ olurken, fiyat

değişimleri de dar bir bantta gerçekleşti. Yurtiçi piyasalar öğlene kadar oldukça sakin seyretmesine

rağmen, öğleden sonra sert dalgalanmalar yaşanırken, genel olarak pozisyon ayarlama amaçlı

işlemler nedeniyle sığ piyasada sert fiyat hareketleri gözlemlendi. Örnek olarak ENKAI hissesi 4.39 TL

ağırlıklı ort. fiyatına rağmen günü %8.27 değer kaybıyla 4.10 TL seviyesinden kapatırken, 23.25 TL

ağırlıklı ort. fiyata sahip AEFES hissesi de %4.2 düşerek günü 22.80 TL seviyesinden kapandı.

TCMB’nin 750 mn Doları döviz satım ihalesinden olmak üzere toplam 3 milyar Dolar tutarındaki döviz

piyasası müdahalesi, dolar kurunun 1.92 seviyesinden 1.85’e gerileyerek %3.6 oranında değer

kaybetmesine neden oldu. Ardından 1.85 seviyesinden 1.89’a %2.2 oranında yükselen dolar kuru,

günü %1.6 değer kaybıyla tamamladı. Bugün dışarıda Euro/Dolar paritesinin Cuma gününe göre

%0.35 daha yukarıda olmasına rağmen, içerde dolar kurunun %0.30 değer kaybıyla 1.8840 ‘dan

işlem görmesi dikkat çekerken, döviz sepeti de %0.50 düşüşle 2.16 seviyesinden işlem görmekte.

Haftalık Ajanda

2 Ocak Pazartesi

TR İmalat PMI

TR TİM ihracat verisi

TR 3Ç11 üretim istatistikleri

Almanya imalat PMI, nihai

Euro bölgesi imalat PMI, nihai

Cuma günü döviz cephesindeki dalgalanmaya tepkisiz kalan bono piyasasında, gösterge tahvil faizi

50 baz puan yükselerek %11.48 seviyesinden kapanmıştı. Bugün ise tezgâhüstü piyasadaki

işlemlerde gösterge tahvilin faiz oranı %11.10 - %11.20 bandından geçiyor.

3 Ocak Salı

TR TÜFE

TR ÜFE

Almanya işsizlik

ABD ISM imalat endeksi

İMKB-100 endeksi, 2011 yılında Dolar bazında, %36.6 ile Hindistan ve Avusturya borsalarıyla

yaklaşık aynı oranda değer kaybetti ve dünyanın en çok kaybettiren ilk 5 borsasından biri oldu. En

fazla değer kaybeden borsalar ise sırasıyla İzlanda, Mısır ve Yunanistan borsaları oldu. Dolar

karşısında %42.4 oranında düşen İzlanda Krona’sından sonra dünyanın en çok kaybettiren para

birimi ise %18.4 oranında gerileyerek Türk Lirası oldu.

4 Ocak Çarşamba

TCMB Fiyat gelişmeleri raporu

Almanya hizmetler PMI, nihai

Euro bölgesi hizmetler PMI, nihai

Euro bölgesi enflasyon, öncü

ABD fabrika siparişleri

TR Hazine itfa ödemesi

2011 yılında endeksleri değer kazanan yegâne ülke ise ABD oldu. Yılbaşından bugüne DJI endeksi

%5.5, Nasdaq endeksi %2.7 oranında değer kazanırken, S&P 500 endeksi ise “sıfır” değişim

göstererek yılı “kritik” 200-günlük HO’sının tam üzerinde tamamladı.

5 Ocak Perşembe

Almanya perakende satışlar

Euro bölgesi yeni sanayi siparişleri

ABD ADP özel istihdam verisi

ABD işsizlik maaş başvuruları

ABD ISM hizmetler endeksi

Yurtdışında yerleşik kişilerin menkul

kıymetleri

Bugün Asya’da Japonya, Hong Kong ve Çin borsalarının yanı sıra İngiltere ile ABD borsaları işlemlere

kapalı olacak. Dolayısıyla küresel piyasalarda düşük hacimli bir seyir olmasını bekliyoruz.

6 Ocak Cuma

TR Beklenti anketi, TÜFE

Euro bölgesi perakende satışlar

Euro bölgesi işsizlik oranı

Almanya sanayi siparişleri

ABD tarım dışı istihdam

ABD işsizlik oranı

Bugün Açıklanacak Veriler

Kapanış

Değ. (%)

Endeksin bugün, hafif yukarı eğimli bir seyir izleyeceğini tahmin ediyoruz.

10:00 TR İmalat PMI Aralık

10:53 Almanya imalat PMI, nihai Aralık (Beklenti: 48.1)

10:58 Euro bölgesi imalat PMI, nihai Aralık (Beklenti: 46.9)

11:00 TR TİM ihracat verisi Aralık

En Çok Yükselen Hisseler

Hisse

Asya piyasalarında Kospi ve Sensex endeksleri, sırasıyla %0.20 ve %0.13 oranında hafif ekside işlem

görürken, Avrupa borsalarının ise “yatay” açılması bekleniyor.

Hacim (TL)

EUROM

ISGSY

1.00

1.93

12.4%

7.8%

2,170,753

1,705,272

CLEBI

INDES

PRKAB

19.00

2.30

1.34

7.6%

7.5%

7.2%

3,050,155

532,633

299,113

Piyasalarda Gelişmeler

MB'nin piyasaya dolar satmaya başlamasıyla Dolar/TL 1,85'e kadar indi. Kur sert düşüşün ardından

1.88'e yükseldi. Bu arada doğrudan müdahale edilen günlerde satış ihalesi de devam edecek.

*Dünya

İran'ın, radarlara yakalanmayan orta menzilli bir füze denediği bildirildi. *Bloomberg

İMKB'de başkanlığa İbrahim Turhan atandı. *Milliyet

En Çok Düşen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

AVGYO

KRTEK

1.00

1.77

-19.4%

-11.5%

23,741,870

17,985,895

TRNSK

ENKAI

GLYHO

1.05

4.10

1.08

-8.7%

-8.3%

-7.7%

5,236,870

12,448,001

5,664,870

Türkiye'yi BRIC'in yanına koydu, yatırım için teşvik bekliyor. 2008 yılında yepyeni bir sedan

otomobili Türkiye'de üretmek için düğmeye basan ancak küresel kriz nedeniyle tercihini kapasite

düşen İspanya fabrikasından yana kullanan Fransız Peugeot, dondurduğu yatırım için 2012'deki

teşvikleri bekliyor. *Hürriyet

Yunanistan Cumhurbaşkanı Papulyas: “2012’de ya başaracağız ya da tamamen batacağız.” *AA

Teknik Göstergeleri Olumlu Hisseler

CLEBI

GUSGR

ISGSY

PARSN

Destek

18.70

18.20

Destek

1.83

1.81

Destek

1.90

1.86

Destek

2.27

2.24

Direnç

19.15

19.25

Direnç

1.86

1.87

Direnç

1.95

1.98

Direnç

2.30

2.34

Şirket ve Sektör Haberleri

Elektrik dağıtım ihalesine çıkılmasının üzerinden tam bir yıl geçti halen daha özelleştirmeler tamamlanamadı.*Radikal

Bugün Başbakan Tayyip Erdoğan'a sunulması beklenen yeni teşvik sistemiyle cari açığı tetikleyen kimya, motorlu kara taşıtları, madencilik,

makine, elektrik-elektronik ve demir çeliğe 50 mn TL üstü yatırımlarda üretimle birlikte belli süre %90'a varan kurumlar vergisi indirimi

öngörülüyor. *Haber Türk

Spordan sorumlu Devlet Bakanı Suat Kılıç: Futbol Federasyonu kendi göbeğini kendi kesecek. TFF'nin kongre kararı doğru bir hamledir.

*Sabah

Varyap-Gap İnşaat ortak Girişimi'nin Ataşehir'deki İstanbul Finans Merkezinde 1.5 milyar lira yatırımla inşa edeceği proje başlıyor. *Haber

Türk

Emlak sahipleri yeni yıla tatsız başladı. Emlak vergisi yarından geçerli olmak üzere arttı.*Ekolay

Bank Audi: İştahımız daha da arttı, ilk şube Eylül'de açılır. *Hürriyet

Ucuz yem için mera kanunu değiştirilecek. *Dünya

AKFEN: Yönetim Kurulu Başkanı Hamdi Akın: “Özel sektör daha dikkatli, daha ölçülü borçlanıyor. Özel sektörün borçları 70 milyonun tümü

için tehlike değil.” * Sabah

BJKAS: Beşiktaş Futbol Yatırımları tarafından, Fi-Yapı´nın, BJK İnönü Stadı isim sponsorluğu sözleşmesinin feshedilmesiyle ilgili

haberlerin gerçeği yansıtmadığı KAP’a bildirilirken şirket konuyla ilgili detaylı bir açıklama yayınladı.

GARAN: Genel Müdürü Ergun Özen, en önemli riskin yavaşlama değil cari açığın finansmanı olduğunu söyledi. *Milliyet

GUBRF: Maliye Hazinesi, Sarıeski’de bulunan şirkete ait 80 dönüm taşınmazın bulunduğu yerden kıyı kenar çizgisi geçtiği iddiasıyla

taşınmazın tapu kaydının iptali için dava açtığını, şirketin ise itiraz ettiğini bildirdi.

KLGYO: Safir Alışveriş Merkezi’nde şirket ile hukuki uyuşmazlık içinde olmayan kiracılar ile Euro kurunun 2.20 TL seviyesinden düşük

olmamak üzere sabitlenmesine, kira bedellerinin Haziran 2012 tarihine kadar %50 indirimli uygulanmasına karar verildiğini kamuya

duyurdu.

Makroekonomik Gelişmeler

Kasım ayı dış ticaret açığı 7,5 milyar Dolar ile hem beklentilerin altında kaldı hem de %2,8 ile son 25 ayın ilk aylık bazda düşünü kaydetti. 12

aylık dış ticaret açığı 106,5 milyar Dolar ile bir önceki aya göre 0,2 milyar Dolar azalırken, mevsimsellikten arındırılmış dış ticaret açığı daha

ılımlı bir düzelme kaydetti ve 8,6 milyar Dolara geriledi. Detaylara baktığımızda ihracatın %18,5 arttığını ithalatın ise yılın en düşük büyüme

hızını kaydederek baz etkisinin de yardımıyla %8,8 yükseldiğini görüyoruz. Diğer taraftan ihracatın ithalatı karşılama oranı %60’ın altında

kalmaya devam ederken 12 aylık toplam rakam ise %55 seviyesinde taban oluşturuyor. Son olarak Kasım ayı cari açığını, dış ticaret verisi

ışığında 5,2 milyar Dolar olarak hesaplıyor, bu rakam ile sene sonu için öngördüğümüz toplam cari açık 77,8 milyar Dolara geriliyor.

Teknik Analiz

IMKB – 100 Endeksi: 51.266 (120dk)

Geçtiğimiz hafta ortasında kısa vadeli yükselen

trendini (mavi) kıran endeks, Cuma günü de bir üst

dereceli (kırmızı) yükselen trendinin geçtiği “kritik”

51.500 desteğinin altında kapandı.

Ancak oldukça zayıf bir işlem hacmiyle 51.500

seviyesinin altına gerileyen endeksin, tehlikeli olarak

nitelediğimiz 50.500-51.500 bölgesine girmiş olmasını

şimdilik şüpheyle karşılıyoruz.

Bugün için 51.100 desteğinin çalışmasını

beklediğimiz endeksin, yükseliş potansiyelini

koruması için ise yeniden 51.500 direncinin üzerinde

kapatması gerektiğini düşünüyoruz.

Destekler: 51.100 – 51.000 – 50.800

Dirençler: 51.450 – 51.650 – 52.000

Teknik Göstergeleri Olumlu Hisseler (Günlük) Önerilerimizin Performansı

30%

125 TL

25%

115 TL

105 TL

15%

10%

95 TL

5%

85 TL

Portföy performansı

Endeksin Üzerinde Getiri Oranı

20%

-10%

75 TL

65 TL

Endekse göre getiri oranı (sol eksen)

Önerilerin Getirisi (100 TL anapara)

Endeks Getirisi (100 TL anapara)

Uzun Vadeli Portföy Önerimiz

GÜNCELLENMİŞ MODEL PORTFÖY* - Araştırma

Önc.

Hisse

Kapanış Gün K.

BIZIM

18.80

18.90

ENKAI

4.10

4.47

GARAN

5.90

6.00

HALKB

9.90

9.96

ISGYO

1.00

1.00

KOZAL

25.10

25.00

TAVHL

8.06

8.04

TOASO

5.92

6.20

Değ. (%)

-0.53%

-8.28%

-1.67%

-0.60%

0.00%

0.40%

0.25%

-4.52%

Destek

18.00

4.35

6.26

10.20

1.04

22.60

7.50

5.42

Getiri

Direnç Hedef Potans.(%)

20.00 35.60

89.36%

4.58

6.00

46.34%

6.98

8.00

35.59%

11.60 14.00

41.41%

1.18

1.85

85.00%

24.20 29.50

17.53%

7.90

9.60

19.11%

6.74

9.80

65.54%

* Model portföyümüzde yer alan şirketler, uzun vadeli temel analiz performansları

dikkate alınarak seçilmiştir. Yatırım kararları bu perspektife göre değerlendirilmelidir.

Kantitatif Analiz – İkili AL/SAT Önerileri

Aktif Pozisyonlar

KISA

30 Aralık

26 Aralık

20 Aralık

14 Aralık

8 Aralık

2 Aralık

28 Kasım

22 Kasım

16 Kasım

10 Kasım

1 Kasım

26 Ekim

20 Ekim

14 Ekim

-5%

9 Ekim

0%

UZUN

Açılış

Günü

Açılış

Fiyatları

Kapanış

Günü

Kapanış

Fiyatları

Kar

Gün

Kapalı

Pozisyonlar

KISA

UZUN

Açılış

Günü

Açılış

Fiyatları

Kapanış

Günü

Kapanış

Fiyatları

Kar

Gün

GARAN

HALKB

VAKBN

VAKBN

28.11

17.11

11.10 - 2.99

11.10 - 2.99

5.12

18.11

6.34 - 2.83

10.40 - 2.93

5.11%

5.05%

7

2

AKGRT

ISCTR

ANSGR

VAKBN

28.10

18.10

1.53 - 0.88

4.71 - 3.41

31.10

20.10

1.52 - 0.86

4.52 - 3.39

-2.30%

3.62%

3

2

YKBNK

HALKB

AKBNK

VAKBN

5.10

29.9

3.94 - 6.86

12.95 - 3.68

10.10

4.10

3.83 - 6.90

12.50 - 3.64

3.46%

2.51%

5

5

HALKB

GARAN

ISCTR

HALKB

26.9

21.9

12.05 - 4.46

7.44 - 12.25

4.10

23.9

12.55 - 4.70

6.96 - 11.85

1.40%

3.63%

8

2

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32

research@yfas.com.tr

Bu bültende yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti;

aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu görüşlerin mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabileceği dikkate alınmalıdır. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer

alan veri, bilgi ve grafikler Yatırım Finansman Menkul Değerler A.Ş.’nin güvenilirliğine inandığı kaynaklardan alınmış ve/veya

üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Yatırım Finansman Menkul Değerler A.Ş.

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve

analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Raporda yapılan yorum, tahmin ve

tavsiyeler Yatırım Finansman Menkul Değerler A.Ş. Araştırma Bölümü’ne ait olup, önceden belirtilmeden değişiklik yapma hakkı

saklıdır. Bu rapor Yatırım Finansman Menkul Değerler A.Ş. müşterileri için genel bilgi vermek amacıyla hazırlanmış olduğundan,

raporda yer alan yorum ve tavsiyelerin yatırımcıların alım satım kararlarını destekleyecek yeterlilikte olmayabileceği dikkate

alınmalıdır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu

tutulamaz. Bu bülten ve içinde yer alan bilgi ve yorumlar, Yatırım Finansman Menkul Değerler A.Ş.'den önceden yazılı izin

alınmadan kısmen veya tamamen, üretilemez, dağıtılamaz, yayınlanamaz.

Genel Müdür Yardımcısı

Emre Birkan

emre.birkan@yfas.com.tr

+90 (212) 317 69 00

Araştırma Bölümü (arastirma@yfas.com.tr)

Zümrüt Can Ambarcı

Müdür

zumrut.ambarci@yfas.com.tr

+90 (212) 317 69 35

Levent Durusoy

Baş Ekonomist

levent.durusoy@yfas.com.tr

+90 (212) 317 69 33

Hakan Tezcan

Müdür Yardımcısı

hakan.tezcan@yfas.com.tr

+90 (212) 317 69 59

Kurumsal Finansman (kurumsalfinansman@yfas.com.tr)

Pervin Bakankuş

Müdür Yardımcısı

pervin.bakankus@yfas.com.tr +90 (212) 317 68 70

Müdür

Müdür Yardımcısı

cihan.aluc@yfas.com.tr

oya.pekel@yfas.com.tr

Yurtiçi Türev Piyasaları

Cihan Aluç

Oya Altıngözlü Pekel

+90 (212) 317 68 32

+90 (212) 317 68 62

Şubelerimiz

İstanbul

Akmerkez

+90 (212) 317 69 00

Ankara - Kızılay +90 (312) 417 30 46

Merkez

+90 (212) 263 00 24

İzmir

+90 (232) 441 80 72

Çiftehavuzlar

+90 (216) 302 88 00

Samsun

+90 (362) 431 46 71

Bakırköy

+90 (212) 543 05 04

Bursa

+90 (224) 224 47 47

Kozyatağı

+90 (216) 386 74 00

Adana

+90 (322) 458 77 55

TSKB (Acente)

+90 (212) 334 50 50

Antalya

+90 (242) 243 02 01

İzmit

+90 (262) 325 40 30