Günlük Bülten

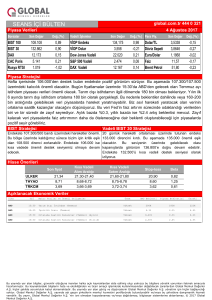

Endeks ve Hacim (mn TL)

78.000

75.000

72.000

74.419

75.151

74.759 75.136

75.639

3.454 3.452 3.384 3.564 3.681

3.800

3.700

3.600

3.500

3.400

3.300

3.200

14.Kas 15.Kas 16.Kas 17.Kas 18.Kas

Hacim (mn TL)

BIST100

Haftalık Ajanda

21 Kasım 2016

Piyasa Beklentisi

Cuma seans sonuna doğru zayıflayan tepki hareketlerine rağmen, günü alıcılı bir şekilde %0,67

yükselişle 75.639 seviyesinden tamamlayan BIST-100 endeksi haftalık bazda da %0,62’lik bir

değer kazancı sağladı. Geçtiğimiz hafta bankacılık sektörünün sanayi hisselerinden net bir

şekilde pozitif ayrıştığını gördük. XBANK’ın haftalık kazancı %1,08 olurken, XUSIN endeksinin

hafta bazında getirisi %0,32 oldu. Hafta boyunca sert yükselişler gösteren USD/TL kuru 3,3830

seviyesinde hafta kapanışını gerçekleştirdi.

Geride bıraktığımız Cuma gününde önemli bir haber akışı olmayan piyasalarda ağırlıklı olarak

OPEC’e ilişkin açıklamalar takip edildi. Özellikle Vladimir Putin’in OPEC’ten anlaşma beklediği

açıklamaları dikkat çekerken petrol fiyatlarında yükselişler hız kazandı. Ekonomi Koordinasyon

Kurulu toplantısından ise TCMB’nin kura müdahalesi fiyat istikrarı hedefi doğrultusunda gereken

tedbirleri alacağı açıklaması ardından 3,40’dan 3,37’ye inmiştir.

Yeni haftada en önemli gündem maddesi TCMB’nin PPK toplantısı olacak. Özellikle kur

hareketleri ve Ekonomi Koordinasyon Kurulu sonrası kararlar yakından izlenecek. Hafta

genelinde yakından izlenecek önemli yurtdışı gündem maddesi ise, FOMC toplantı tutanakları

açıklanıyor olacak.

Bugün özelinde ise sabah açıklanan Japonya dış ticaret verileri olumsuz bir görüğnüm çizdi.

İhracat beklentilerden sert şekilde %10,3 daraldı, ithalat cephesi ise beklentilere yakın bir

daralma gösterdi. Dış ticaret fazlası da 496,2 mlr Yen ile beklentilerden oldukça fazla daraldı. Bu

veriler dışında 14:30’da açıklanacak olan TCMB Kasım ayı beklenti anketi, Fed üyelerinden

Stanley Fischer’ın (oy hakkı var) konuşması ile 19:00’daki Mario Draghi’nin açıklamaları

izlenecek.

Kurdaki gevşeme eğilimi yavaşlamış görünüyor. 3,3780-3,38 bandında dalgalanan USD/TL kuru

cephesi şu an için önemli bir riske işaret etmiyor. Aynı zamanda 295 seviyesinde bulunan 5 yıllık

CDS’ler ise geçtiğimiz haftaya benzer bir risk algısına sahip olunduğunu göstermektedir. Bunun

yanı sıra Petrol cephesinin $47 seviyesine kadar yükselmesi ve Altın’ın ons fiyatındaki 1.212

seviyesine kadar görülen gevşemeler, risk iştahının canlı kalabileceğine işaret ediyor. Asya

borsalarının karışık, ABD vadelilerinin hafif alıcılı seyrettiği güne Avrupa borsalarının ise hafif

yükseliş göstererek başlaması bekleniyor.

Haftaya hafif alıcılı başlamasını beklediğimiz endekste 75.800-76.000 bandını ilk direnç seviyeleri

olarak takip edeceğiz. Günlük grafiklerde görülen toparlanma endekste yükseliş hareketinin

devamını destekler konumunda ancak ilk etapta 76.000 ara direnci aşılmalı. Bu seviyenin

üzerinde etkili olabilecek hareketlerde ise orta vadeli düşüş trend direnci konumunda olan

77.100’e kadar yükselişin devamı beklenebilir. Endekste yükseliş denemelerinin tepki

boyutundan çıkabilmesi için oluşumunu gördüğümüz ikili dip formasyonunun boyun çizgisi

konumunda da olan 77.100 direncinin üzerinde kapanış gerçekleşmeli. Endekste 75.100 seviyesi

ise ilk destek konumunda olacaktır.

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

ADESE

2,30

7,0%

3.354.821

OTKAR

120,70

4,5%

54.515.077

YGYO

SASA

0,51

1,88

4,1%

3,9%

3.356.468

49.004.540

IHEVA

0,29

3,6%

134.472

Hisse

Kapanış

VIOP-Endeks 30 Sözleşmesi:

CEMAS

KOZAA

1,30

2,24

-5,1%

-5,1%

19.059.752

37.783.395

Cuma günü zayıf açılışa rağmen özellikle gün ortasında sonra güçlenene alımlar ile toparlanan

Aralık vadeli sözleşme %0.70 oranında değer kazanımı ile 93.025 seviyesinden tamamladı.

Haftaya Cuma günü etkili olan tepki alımlarının devamı ile birlikte hafif alıcılı başlamasını

beklediğimiz sözleşmede 93.600-93.800 bandını ilk dirençler olarak takip edeceğiz. Sözleşmede

93.800’ün aşılması durumunda ise son düşüş kanalının üst bandı konumunda olan 94.400’e

kadar hareketinin devamını görebiliriz. Sözleşmede 92.800 ve 92.450 seviyelerini ise gün içi ilk

destekler olarak verebiliriz.

VKFYO

PRKME

1,02

2,14

-4,7%

-4,5%

3.077.331

10.000.445

Bugün Açıklanacak Önemli Veriler

IPEKE

2,10

-4,1%

19.242.265

En Çok Düşen Hisseler

Değ. (%)

Hacim (TL)

14:30 Türkiye TCMB Beklenti Anketi Kas.

16:00 ABD Fed/Fischer konuşacak. (Oy Hakkı Var)

19:00 ECB/Draghi konuşacak.

21 Kasım 2016

Uzun Vadeli Portföy Önerimiz

GÜNCELLENMİŞ MODEL PORTFÖY* - Araştırma

Önc.

Hisse

Kapanış Gün K.

ASELS

10,86

10,77

BIMAS

49,00

49,28

CIMSA

15,30

15,20

EREGL

4,30

4,28

GARAN

7,70

7,64

SAHOL

8,88

8,83

TCELL

9,78

9,54

TOASO

21,88

21,60

Değ. (%) Hedef

0,84% 11,60

-0,57% 67,00

0,66% 19,40

0,47% 5,20

0,79% 9,91

0,57% 11,40

2,52% 13,00

1,30% 31,00

Getiri

Potans.(%)

6,8%

36,7%

26,8%

20,9%

28,7%

28,4%

32,9%

41,7%

* Model portföyümüzde yer alan şirketler, uzun vadeli temel analiz performansları

dikkate alınarak seçilmiştir. Yatırım kararları bu perspektife göre değerlendirilmelidir.

21 Kasım 2016

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00

Faks: +90 (212) 317 69 32

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla ilgili

olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer mesajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen

mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin doğruluğu,

güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her zaman değiştirilebilir.

Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri, yorum ve değerlendirmeler

hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu kaynakların kullanılması nedeni ile

ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım

danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak

ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından, gizliliğinin korunamamasından, virüs içermesinden ve sisteminizde

yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulamaz. Yatırım Finansman bu mesajın içeriği ve ekleri ile ilgili olarak

hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür ederiz.

Hakan Tezcan

Levent Durusoy

Koordinatör

Koordinatör

hakan.tezcan@yf.com.tr

levent.durusoy@yf.com.tr

+90 (212) 317 68 16

+90 (212) 334 98 33

Vekil Müdür

Başekonomist

akif.dasiran@yf.com.tr

can.uz@yf.com.tr

+90 (212) 334 98 39

+90 (212) 334 98 37

nuri.sevgen@yf.com.tr

goksel.tekiner@yf.com.tr

ozan.sayin@yf.com.tr

kamer.kulek@yf.com.tr

+90 (212) 317 68 62

+90 (212) 334 98 44

+90 (212) 334 98 70

+90 (212) 334 98 47

pervin.bakankus@yf.com.tr

+90 (212) 334 98 61

Araştırma Bölümü

Mehmet Akif Daşıran

Can Uz

Yatırım Danışmanlığı Bölümü

Dr. Nuri Sevgen

Göksel Tekiner

Kemal Ozan Sayın

Kamer Külek

Müdür

Müdür Yrd.

Kıdemli Uzman

Uzman Yrd.

Kurumsal Finansman Bölümü

Pervin Bakankuş

Müdür

Hizmet Noktalarımız

Genel Müdürlük

Antalya

Fındıklı

Çiftehavuzlar

Samsun

+90 (212) 317 69 00

+90 (242) 243 02 01

+90 (212) 334 98 00

+90 (216) 302 88 00

+90 (362) 431 46 71

Merkez

Ankara

Bursa

İzmir

Bakırköy

+90 (212) 263 00 24

+90 (312) 417 30 46

+90 (224) 224 47 47

+90 (232) 441 80 72

+90 (212) 543 05 04