ARAŞTIRMA

GÜNE BAŞLARKEN

29 Aralık 2015

GÜNDEM

PİYASALARA BAKIŞ

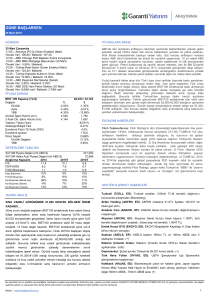

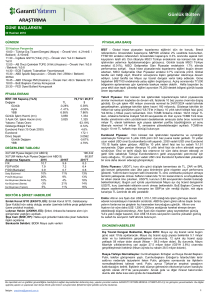

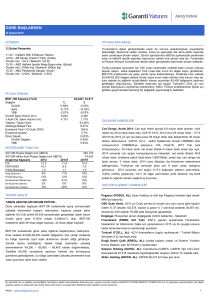

29 Aralık Salı

BİST :

Yılın son işlem haftasında petrol fiyatlarındaki dalgalanma hisse piyasalarını da

10:00 – Türkiye Ekonomik Güven Endeksi

etkilemeye devam ediyor. Noel tatili sonrasındaki ilk işlem gününde gerileyen petrol

Önceki Veri: 105 / Beklenti: m.d.

fiyatları, dün itibariyle Avrupa ve ABD hisse piyasalarında baskıya neden oldu. Yıl

11:00 – Türkiye’ye Gelen Yabancı Turist (Yıllık) (Kasım)

sonu nedeniyle haftanın ikinci yarısından itibaren yeniden ön plana çıkacak olacak

Önceki Veri: -%4.0 / Beklenti: m.d.

tatil etkisi nedeniyle likidite düşük seyretmeye devam ederken, veri trafiğinin zayıf

17:00 – ABD Tüketici Güven Endeksi (Aralık)

olduğu günde petrol fiyatlarındaki eğilim izlenmeye devam edilecek. Yurtiçi

Önceki Veri: 90.4 / Beklenti: 93.0

gündemde ise Para Politikası Kurulu’nun son toplantısına ilişkin tutanaklar

izlenecekler arasında ön plana çıkıyor. Alternatif piyasalar ve global tarafta

borsalarda eğilim BİST’te hafif alıcılı açılış ihtimalini yükseltmekte. Günlük bazda

endekste 74,000-73,900 bölgesi günlük bazda destek olmak üzere 75,000-75,300

PİYASA EKRANI

işlem bandı ilk aşamada direnç bölge konumunda. Aynı zamanda haftalık bazda

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

0.07%

-1.92%

-13.39%

2,609

3,897

74,243 / 25,463

$

-0.04%

-1.67%

-30.88%

895

1,340

62.44%

11.05%

5.3%

165.0

3.0498

0.22%

20.43%

DEĞERLEME TABLOSU

alçalan trend direnci konumundaki 75,300 seviyesinin aşılması, Aralık ayı içerisinde

tepki yükselişi olarak takip ettiğimiz sürece olumlu anlamda yeni bir ivme

kazandırabilecektir.

Tahvil-Bono Piyasası:

14/06/2017 vadeli gösterge tahvil dün %11.04 bileşik faiz ile işlem görürken, ertesi

gün valörlü işlem gerçekleşmedi. Gösterge tahvilin gün içinde %10.80-11.10

aralığında işlem görmesini bekliyoruz. TCMB’nin bugün 17 milyar TL’lik haftalık

repo dönüşü bulunuyor.

Tahvil piyasasında yurtdışı tatili ve yıl sonu nedeniyle işlem hacimleri düşük

seyretmeye devam ediyor. Bu nedenle dün faiz oranlarında önemli bir değişiklik

gerçekleşmedi. Gösterge tahvil %11.04, 10 yıllık tahvil ise %10.75 seviyesinden

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2014

2015T

F/K

10.5

10.9

FD/FVAÖK

9.4

6.5

F/DD (Bankalar)

0.9

0.8

Satış Büyümesi

10%

12%

FVAÖK Büyümesi

9%

27%

Kar Büyümesi (Banka dışı)

39%

-2%

Kar Büyümesi (Banka)

-9%

-4%

Kar Büyümesi (Toplam)

13%

-2%

191,184

58,609

2016T

8.8

5.7

0.7

13%

14%

29%

15%

23%

işlem görürken, bugün de bu seviyelerde yatay işlemlerin devam etmesini

bekliyoruz. Tahvil piyasasında yeni yıla kadar önemli bir değişiklik beklemiyoruz.

Döviz Piyasası:

Türkiye’de dün açıklanan Aralık ayı Reel Kesim Güven Endeksi 102.2 ile bir önceki

aya göre düşüş gösterirken, aynı dönemde kapasite kullanımı %75.8 oldu. Haftanın

ilk gününde 2,91 desteğinin altına gerileyen USD/TL’de, yükseliş trendinin altındaki

görünümün korunduğunu görüyoruz. Teknik olarak 2,90 desteği önemli. Bu

seviyenin altına inildiği durumda ise 2,8750 desteğinin hedef / destek olarak

gündeme gelmesini bekleyebiliriz. $/TL’de ilk işlemler 2.9060 seviyesinden

geçerken, gün içinde ağırlıklı olarak 2.89-2.91 aralığında seyir bekliyoruz. 2.9000 ve

SEKTÖR & ŞİRKET HABERLERİ

2.8940 destek, 2.9150 ve 2.9260 ise direnç seviyeleridir.

Şişe Cam (SISE, EÜ): Pay alım işlemi

İş GMYO (ISGYO, EÜ): Dün İş Bankası tarafından 1.65-1.67TL fiyat

1,0920 etrafında yatay seyrini koruyan EUR/USD paritesinde yükselişin momentum

aralığında 635,105 ISGYO hissesi satın alındı.

yitirdiğini görüyoruz. Dün FT’de çıkan bir habere göre ECB’nin 2016’da daha öte bir

Anadolu Hayat (ANHYT, EÜ): İş Bankası dün 5.60TL-5.76TL fiyat

niceliksel genişlemeye gidebilecekleri konusunda yatırımcılar şüpheli. Bu durumun

aralığından 47,305 adet Anadolu Hayat hissesi satın aldı.

ise EUR’u desteklemesini bekliyorlar. Teknik olarak yükselişin momentum yitirdiği

TSKB (TSKB, EÜ): İş Bankası dün 1.49TL fiyatından 50,000 adet

görülüyor. Bu noktada hafta sonuna doğru USD lehine düzeltmeler görmemizin

TSKB hissesi satın aldı.

olası olduğunu düşünüyoruz.

Bizim

Toptan

Satış

Mağazaları

(BIZIM, EP):

Yıldız Holding

sermayenin %3.7’sine denk gelen 1.5mn Bizim Toptan hissesini satın

aldı

EKONOMİ HABERLERİ

Akfen Holding (AKFEN, EP): Akfen Holding değerleme raporu

hazırlama süreci başladı.

Reel Kesim Güven Endeksi&Kapasite Kullanımı, Aralık 2015: Aralık ayı reel

Aselsan (ASELS, EP): ASELS 40mn ABD$ değerinde sözleşme

kesim güveni kısmen gerileyerek 102.2 oldu - Kasım 105.2 idi. Özellikle mevcut

imzaladı. (+)

sipariş miktarında ve üretim hacminde gerileme görülüyor. Öte yandan kapasite

Enerji: Elektrik’te %5-10 fiyat artışı olması bekleniyor – Habertürk

kullanımı da zayıf seyrini koruyor. Aralık verisi Kasım ayına benzer, %75.8 olarak

gerçekleşti.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

29 Aralık 2015

PİYASALARA BAKIŞ

BİST :

Yılın son işlem haftasında petrol fiyatlarındaki dalgalanma hisse piyasalarını da etkilemeye devam ediyor. Noel tatili

sonrasındaki ilk işlem gününde gerileyen petrol fiyatları, dün itibariyle Avrupa ve ABD hisse piyasalarında baskıya

neden oldu. Yıl sonu nedeniyle haftanın ikinci yarısından itibaren yeniden ön plana çıkacak olacak tatil etkisi nedeniyle

likidite düşük seyretmeye devam ederken, veri trafiğinin zayıf olduğu günde petrol fiyatlarındaki eğilim izlenmeye devam

edilecek. Yurtiçi gündemde ise Para Politikası Kurulu’nun son toplantısına ilişkin tutanaklar izlenecekler arasında ön

plana çıkıyor. Alternatif piyasalar ve global tarafta borsalarda eğilim BİST’te hafif alıcılı açılış ihtimalini yükseltmekte.

Günlük bazda endekste 74,000-73,900 bölgesi günlük bazda destek olmak üzere 75,000-75,300 işlem bandı ilk

aşamada direnç bölge konumunda. Aynı zamanda haftalık bazda alçalan trend direnci konumundaki 75,300 seviyesinin

aşılması, Aralık ayı içerisinde tepki yükselişi olarak takip ettiğimiz sürece olumlu anlamda yeni bir ivme

kazandırabilecektir.

Tahvil-Bono Piyasası:

14/06/2017 vadeli gösterge tahvil dün %11.04 bileşik faiz ile işlem görürken, ertesi gün valörlü işlem gerçekleşmedi.

Gösterge tahvilin gün içinde %10.80-11.10 aralığında işlem görmesini bekliyoruz. TCMB’nin bugün 17 milyar TL’lik

haftalık repo dönüşü bulunuyor.

Tahvil piyasasında yurtdışı tatili ve yıl sonu nedeniyle işlem hacimleri düşük seyretmeye devam ediyor. Bu nedenle dün

faiz oranlarında önemli bir değişiklik gerçekleşmedi. Gösterge tahvil %11.04, 10 yıllık tahvil ise %10.75 seviyesinden

işlem görürken, bugün de bu seviyelerde yatay işlemlerin devam etmesini bekliyoruz. Tahvil piyasasında yeni yıla kadar

önemli bir değişiklik beklemiyoruz.

Eurobond Piyasası:

Türkiye’nin 5 yıllık CDS primi Cuma 269-270 baz puan aralığında işlem görürken, bu sabah 270 baz puan seviyesinde

bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $164.6 seviyesinde.

USD cinsi Eurobondlar, FOMC toplantısı sonrasında beklentiler dahilinde açıklamaların çıkması ve faiz artışının

kademeli yapılacağı vurgusu ile değer kazanırken, USD cinsi Eurobond’larda yeniden alım tarafına geçmiştik. Türkiye

risk primi riskler ile yükselmediği sürece USD cinsi Eurobondlar’da olumlu görüşümüzü koruyoruz. EUR cinsi tahviller

için faizlerin düşmeye devam edeceği beklentisiyle olumlu görüşümüzü koruyoruz.

Döviz Piyasası:

Türkiye’de dün açıklanan Aralık ayı Reel Kesim Güven Endeksi 102.2 ile bir önceki aya göre düşüş gösterirken, aynı

dönemde kapasite kullanımı %75.8 oldu. Haftanın ilk gününde 2,91 desteğinin altına gerileyen USD/TL’de, yükseliş

trendinin altındaki görünümün korunduğunu görüyoruz. Teknik olarak 2,90 desteği önemli. Bu seviyenin altına inildiği

durumda ise 2,8750 desteğinin hedef / destek olarak gündeme gelmesini bekleyebiliriz. $/TL’de ilk işlemler 2.9060

seviyesinden geçerken, gün içinde ağırlıklı olarak 2.89-2.91 aralığında seyir bekliyoruz. 2.9000 ve 2.8940 destek,

2.9150 ve 2.9260 ise direnç seviyeleridir.

1,0920 etrafında yatay seyrini koruyan EUR/USD paritesinde yükselişin momentum yitirdiğini görüyoruz. Dün FT’de

çıkan bir habere göre ECB’nin 2016’da daha öte bir niceliksel genişlemeye gidebilecekleri konusunda yatırımcılar

şüpheli. Bu durumun ise EUR’u desteklemesini bekliyorlar. Teknik olarak yükselişin momentum yitirdiği görülüyor. Bu

noktada hafta sonuna doğru USD lehine düzeltmeler görmemizin olası olduğunu düşünüyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

29 Aralık 2015

Uluslararası Piyasalar:

ABD borsaları Apple hisselerindeki düşüşün öncülüğünde geriledi. S&P 500 endeksi %0.22, Dow Jones endeksi ise

%0.14 düşüş ile günü tamamladı.

ABD 10 yıllık tahvil faizi bu sabah %2.23, Brent petrol varil fiyatı ise $36.60 seviyesinde. Volatilite endekslerinden MOVE

endeksi 67.2, VIX ise 16.9 seviyesinde. Asya borsaları Çin hisselerinin dün son bir ayın en büyük kayıplarını

gerçekleştirmesinin ardından yükselmesi ve ham petrol fiyatlarının toparlanma göstermesiyle beraber bugün artış

kaydetti. Bugün, Avrupa önemli bir veri akışı bulunmazken, ABD’de ise tüketici güven endeksi verisi takip edilecek.

Değerli Madenler:

Altın fiyatlarında haftanın ilk gününde yatay bir seyir izlenirken, $1070 altında kalıcı olunamadığını görüyoruz.

Geçtiğimiz hafta Cuma günü açıklanmayan CFTC trader taahhütleri raporuna göre ise net kontrat rakamlarında yükseliş

yaşanmış durumda. Teknik olarak ise $1081 - $1082 bölgesinin önemini koruduğunu düşünüyoruz. Bu seviyenin

aşılması durumunda ise sırasıyla $1100 ve $1100 bölgesinin gündeme gelebileceğini düşünüyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

29 Aralık 2015

TEKNİK ANALİZ

İYİMSERLİĞİN DEVAMI AÇISINDAN 75,300 DİRENCİ TAKİP EDİLECEK…

BİST100 (Günlük)

Yeni haftaya alıcılı eğilimle başlayan BİST100 endeksinde 75,000-75,300 direnç bölgesine yaklaşılırken etkili olan

satışların ardından kapanış %0.07’lik yükselişle 74,243 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre

%166 artarak 2.609 milyonTL oldu. 50 hisse değer kaybetti, 38 hisse değer kazandı.

BİST100 endeksinde güne hafif alıcılı eğilimle başlanmasını öngörüyoruz. Günlük bazda yükseliş denemeleri

açısından ilk direnç bölge 75,000-75,300 olup, 75,300 seviyesinin aynı zamanda haftalık bazda alçalan trend direnci

olduğunu hatırlatalım. Dolayısıyla 75,300 direnç bölgesinin aşılması Aralık ayı içerisinde tepki yükselişi olarak takip

ettiğimiz sürece olumlu anlamda yeni bir ivme kazandırabilecektir. Gün içi görünümde risklerin ön plana çıkması

açısından ise 74,000-73,900 destek bölgesi takip edilebilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

29 Aralık 2015

VİOP Teknik Analiz

VİOP Endeks30 Aralık Kontratı

Güne alımlarla başlayan kontrat gün içinde 91.750 direncini aşmakta zorlandı ve günün ikinci yarısında gelen kar

satışlarıyla günü %0.1 artışla 91.075 seviyesinden kapattı. Kısa vadeli alçalan trendine çekilen kontratta bu geri

çekilmeyi 90.500 üzerinde kaldıkça düzeltme olarak değerlendireceğiz. Yatırımcılara mevcut long pozisyonlar için bu

seviyeyi stop-loss olarak izlemelerini öneriyoruz. Kontratta 91.750-92.500 ve 93.100 direnç seviyeleri olarak korunuyor.

Güne alımlarla başlamasını beklediğimiz kontratta olumlu görüşümüz devam ediyor. Vade sonuna gelinmesi sebebiyle

seans içi dalgalanmalara karşı tedbirli olmak gerekmektedir.

Endeks30 – Aralık Kontratı (60dk)

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

29 Aralık 2015

EKONOMİ HABERLERİ

Reel Kesim Güven Endeksi&Kapasite Kullanımı, Aralık 2015: Aralık ayı reel kesim güveni kısmen gerileyerek 102.2

oldu - Kasım 105.2 idi. Özellikle mevcut sipariş miktarında ve üretim hacminde gerileme görülüyor. Öte yandan kapasite

kullanımı da zayıf seyrini koruyor. Aralık verisi Kasım ayına benzer, %75.8 olarak gerçekleşti.

ŞİRKET HABERLERİ

Şişe Cam (SISE, EÜ, Fiyat:3.18TL, Piyasa Değeri TL6,042mn): İş Bankası (ISCTR, EÜ), Şişe Cam payları ile ilgili

olarak 3.17-3.19 TL fiyat aralığından 460.238 adet alış işlemi gerçekleştirmiştir. (Şiş Cam’ın ödenmiş sermayesinin

%0.02’si). Bu işlemle birlikte, İş Bankası’nın Şişe Cam’daki payı %65.47’den %65.50 seviyesine ulaşmıştır.

Yorum: İş Bankası Yönetim Kurulu, Şişe Cam’ın da dahil olduğu borsada kote iştiraklerinin paylarının, ödenmiş

sermayelerinin azami %3'ü ile sınırlı olmak kaydıyla, piyasadan satın alınması konusunda 1 yıl süreyle Genel Müdürlüğe

yetki vermişti. Ana ortak İş Bankası’nın hisse alımını olumlu değerlendiriyor ve hisse performansına destek olabileceğini

düşünüyoruz.

İş GMYO (ISGYO, EÜ, Fiyat:1,66TL, Piyasa Değeri:1,238mnTL): Dün İş Bankası tarafından 1.65-1.67TL fiyat

aralığında 635,105 ISGYO hissesi satın alındı. Bu işlemle birlikte İş Bankası’nın, ISGYO sermayesindeki payları %42.32

seviyesine ulaşmıştır.

Anadolu Hayat (ANHYT, EÜ, Son Fiyat: TL5.62; Piyasa Değeri: TL2,304mn): İş Bankası dün 5.60TL-5.76TL fiyat

aralığından 47,305 adet Anadolu Hayat hissesi satın aldı. Satın alınan hisselerin Anadolu Hayat’ın ödenmiş sermayesi

içindeki payı %0.01 iken, günlük işlem hacminin ise %38’ine tekabül etmektedir.

TSKB (TSKB, EÜ, Son Fiyat: TL1.50; Piyasa Değeri: TL2,625mn): İş Bankası dün 1.49TL fiyatından 50,000 adet

TSKB hissesi satın aldı. Söz konusu işlem hacmi TSKB’nin günlük işlem hacminin ise %1’ine tekabül etmektedir.

Bizim Toptan Satış Mağazaları (BIZIM, EP, Fiyat:12.71TL, Piyasa Değeri TL508mn): Yıldız Holding sermayenin

%3.7’sine denk gelen 1.5mn Bizim Toptan hissesini satın aldı. Şirket’deki payı %51’den %54.37 seviyesine yükseldi.

Bununla beraber, Şirket sermayenin %0.3’üne denk gelen 1mn adet Ulker hissesi satın aldı, Holding’in Ulker’deki payı

%49.16 seviyesindedir.

Akfen Holding (AKFEN, EP, Fiyat:11.98TL, Piyasa Değeri TL3,138mn): Akfen Holding yaptığı açıklamada

Ortaklıktan Çıkarma ve Satma Hakları Tebliği çerçevesinde Akfen Holding’deki payını satma hakkını kullanmak üzere

bir pay sahibinin başvurduğunu açıkladı. Bunu takiben bir ay içinde pay değeri tespiti amacıyla değerleme raporu

hazırlanacak. Satma hakkı fiyatı bu değerleme raporu sonucunun ve Hamdi Akın tarafından pay alımının

gerçekleştirildiği 22.12.2015 tarihinden önceki otuz gün içinde borsada oluşan ortalaması fiyat 10.9998TL’nin yüksek

olanı olarak belirlenecek.

Aselsan (ASELS, EP, Fiyat:17.03TL, Piyasa Değeri TL8,515mn): Aselsan, Haberleşme Teçhizatı satış kapsamında

40mn ABD$ değerinde sözleşme imzalandı. Söz konusu sözleşme kapsamında teslimatlar 2016-2017 yılları arasında

gerçekleştirilecektir. Şirket'in 3Ç15 sonu bekleyen iş yükü 4.2mlr ABD$ seviyesindeydi. (Hafif olumlu)

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

29 Aralık 2015

SEKTÖR HABERLERİ

Enerji: Habertürk gazetesinde çıkan bir habere göre Elektrik fiyatlarında 1 Ocak’tan itibaren geçerli olmak üzere %5-10

artış bekleniyor. Öte yandan doğalgaz tarifelerinde değişiklik öngörülmüyor.

KURUMSAL İŞLEMLER

Serm aye Artırım ı

29.12.2015

1

2

3

4

5

6

7

8

Şirket

BIST Kodu

Park Elek. Madencilik

PRKME

Kent Gida

KENT

Is G.M.Y.O.

ISGYO

Is Yatirim

ISMEN

Karsusan Karadeniz Su Urunleri

KRSAN

Ozak G.M.Y.O.

OZKGY

Sanko Pazarlama

SANKO

Temapol Polimer Plastik

TMPOL

ARAŞTIRMA

Hisse

Başına

Tarih

Brüt (TL)

31.12.2015

0.61

26.01.2016

1.97

Brüt

Tem ettü

Verim i

17%

1%

Bedelli

(%)

155

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

148.9

3.65

29.0

230.20

746.0

1.66

355.0

1.06

4.9

2.80

59.24

250.0

1.95

38.03

50.0

3.49

170

14.2

8.53

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

7

GÜNE BAŞLARKEN

29 Aralık 2015

TAVSİYE LİSTESİ

28.12.2015

Hisse

Temel Kapanış

Özkaynak Get.

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EÜ

EP

EÜ

EP

EP

EÜ

7.11

7.37

10.81

4.73

3.93

3.40

1.50

8.50

13.00

5.80

4.70

3.80

1.95

20%

20%

23%

20%

12%

30%

9,754

10,616

4,634

7,300

3,370

5,069

900

63.2

287.6

84.1

64.0

60.2

16.8

2.0

7.4

9.7

5.8

6.8

5.7

8.7

6.8

6.4

8.5

4.9

6.0

4.8

7.5

6.3

0.75

1.02

0.73

0.67

0.60

0.68

0.99

0.68

0.92

0.65

0.60

0.54

0.62

0.88

12.0%

12.1%

13.6%

10.8%

11.1%

8.1%

16.5%

EÜ

EP

5.62

16.75

6.75

18.80

20%

12%

790

678

0.2

0.6

15.4

17.8

14.4

16.4

3.35

5.01

3.00

4.29

23.1% 22.0%

30.5% 28.2%

F/K

F/DD

2016T 2015T 2016T 2015T 2016T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

Hisse

Holdingler

Akfen Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bağfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

EP

EP

EÜ

EÜ

11.98

11.49

8.40

3.18

Temel Kapanış

Tavsiye

(TL)

EÜ

EÜ

EP

EÜ

2.67

1.66

0.62

3.34

Hedef

Fiyat*

11.00

14.70

10.80

3.60

Hedef

Fiyat*

3.65

2.10

0.75

4.20

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

-8%

28%

29%

13%

1,076

9,993

5,878

2,072

1.5

18.4

20.9

4.3

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

37%

27%

21%

26%

3,480

425

128

573

28.5

1.5

0.5

0.5

Ort.

Artış

Piyasa Değeri

Hacim**

Potansiyeli (mn ABD$)

F/K

2015T 2016T

10.6

6.7

8.6

8.6

6.2

8.0

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,755

32,492

24,697

6,096

14%

-10%

-31%

-1%

F/K

FD/FVAÖK

2015T 2016T 2015T 2016T

9.3

3.3

8.7

6.7

2.8

5.6

12.6%

12.3%

14.1%

11.5%

11.1%

10.4%

15.7%

10.4

13.1

14.2

F/DD

Trailing

7.3

7.3

58.0

8.5

FD/FVAÖK

1.2

0.6

0.3

0.5

FD/Satış

Temel Kapanış

Tavsiye

(TL)

Hedef

Fiyat*

EP

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EÜ

EP

EP

EP

EÜ

EÜ

EÜ

EP

EP

EP

EP

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EP

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

Not Yok

EÜ

EÜ

EÜ

EP

6.15

19.30

13.45

0.94

2.58

1.70

14.55

17.03

10.16

13.06

2.43

53.50

12.71

8.04

5.25

40.22

15.61

11.37

4.44

3.19

32.14

5.77

6.40

1.13

4.79

3.73

18.00

94.15

4.67

18.30

4.33

5.70

19.31

4.06

10.15

7.53

9.38

19.77

1.81

5.53

69.60

73.50

19.20

3.73

7.60

23.90

17.45

1.15

3.70

2.40

18.70

16.20

13.00

16.70

3.00

63.50

16.15

9.30

6.90

49.40

18.75

14.40

5.75

4.15

39.30

7.90

7.90

1.51

5.20

4.50

23.30

78.00

5.80

24.00

6.15

6.50

25.90

5.10

13.00

11.30

6.80

23.34

2.45

87.00

84.50

23.51

4.55

24%

24%

30%

22%

43%

41%

29%

-5%

28%

28%

23%

19%

27%

16%

31%

23%

20%

27%

30%

30%

22%

37%

23%

33%

9%

21%

29%

-17%

24%

31%

42%

14%

34%

26%

28%

50%

-28%

18%

35%

25%

15%

22%

22%

186

3,919

883

235

543

259

3,372

2,920

1,045

202

83

5,571

174

841

258

3,509

723

858

6,091

3,829

3,868

661

123

302

320

140

1,099

775

1,602

642

980

266

2,406

515

7,659

3,564

370

3,390

556

6,638

1,274

6,313

2,252

158

0.1

1.5

0.6

1.6

2.7

1.3

8.4

3.8

1.3

2.4

0.4

12.6

1.3

1.2

0.4

5.0

1.0

8.7

4.2

18.0

3.9

9.4

0.2

12.8

2.5

0.1

3.2

4.8

10.1

11.9

1.3

2.0

7.4

4.6

19.9

104.9

18.3

8.5

3.4

5.8

1.7

28.9

7.1

0.1

13.5

6.7

9.4

4.8

11.1

48.7

10.7

33.6

28.4

33.9

11.5

7.3

9.1

6.3

12.3

8.2

16.2

15.1

8.8

11.1

9.7

64.5

7.7

7.9

5.7

10.5

10.6

5.6

11.1

4.5

32.9

14.0

12.1

15.4

8.5

32.2

9.1

10.4

6.9

40.7

9.0

8.1

12.8

16.1

9.1

12.3

22.1

23.5

25.4

9.4

6.7

36.9

10.0

6.9

12.8

9.0

15.9

9.2

7.4

9.7

9.7

9.4

33.4

45.8

8.5

9.6

5.9

9.7

8.6

6.3

10.0

4.1

24.6

14.4

8.8

12.6

5.5

27.6

8.5

9.4

6.1

9.0

6.5

12.2

9.8

5.0

10.1

15.7

7.5

13.7

7.5

18.7

7.0

7.6

6.1

12.5

6.6

6.7

4.8

4.9

7.9

5.9

7.8

10.5

6.5

8.3

8.9

15.5

5.6

3.7

5.6

11.3

5.4

5.7

5.3

4.4

15.4

3.8

7.3

9.4

6.6

17.8

5.9

6.5

6.1

8.0

6.3

13.0

8.3

4.6

8.7

12.5

6.0

8.4

4.8

15.2

5.8

6.0

5.5

10.0

6.3

8.0

5.0

5.0

7.7

4.0

7.0

6.3

6.2

7.4

7.6

18.7

5.6

3.3

4.7

9.6

4.9

5.0

4.8

3.5

12.8

3.6

5.7

8.4

5.1

15.4

5.4

5.7

2.0

1.5

1.9

1.8

1.9

1.0

1.0

3.2

0.4

1.9

0.4

0.9

0.2

2.0

2.1

1.9

2.0

0.4

0.8

1.0

0.8

0.8

0.2

1.2

0.9

2.4

0.5

2.1

0.9

0.5

1.3

0.9

2.9

0.4

1.7

1.0

2.4

1.2

1.0

1.4

0.7

2.3

1.8

1.2

1.9

1.4

1.7

1.9

1.6

0.9

0.9

2.7

0.3

1.2

0.3

0.8

0.2

1.8

1.8

1.6

1.8

0.4

0.7

0.9

0.8

0.7

0.2

1.0

0.7

2.2

0.5

2.2

0.8

0.4

1.2

0.8

2.5

0.3

1.6

0.8

1.9

1.1

0.8

1.3

0.6

2.0

1.6

74,243

92,364

24%

161,083

1,181

10.9

8.8

6.5

5.7

1.1

0.9

F/K

2015T

2016T 2015T 2016T 2015T 2016T

*: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

29 Aralık 2015

VERİ AKIŞI

29 Aralık Salı

10:00 – Türkiye Ekonomi Güven Endeksi – Önceki Veri: m.d. / Beklenti: m.d.

11:00 – Türkiye’ye Gelen Yabancı Turist (Yıllık) (Kasım) – Önceki Veri: -%4.0 / Beklenti: m.d.

17:00 – ABD Tüketici Güven Endeksi (Aralık) – Önceki Veri: 90.4 / Beklenti: 93.0

30 Aralık Çarşamba

14:00 – ABD MBA Mortgage Başvuruları (25 Aralık) – Önceki Veri: m.d. / Beklenti: m.d.

17:00 – ABD Bekleyen Konut Satışları (Aylık) (Kasım) – Önceki Veri: %0.6 / Beklenti: %0.3

17:00 – ABD Bekleyen Konut Satışları (Yıllık) (Kasım) – Önceki Veri: %2.1 / Beklenti: %3.6

17:30 – ABD DOE Ham Petrol Stoğu (25 Aralık) – Önceki Veri: -5877bin / Beklenti: 1200bin

31 Aralık Perşembe

10:00 – Türkiye Dış Ticaret Dengesi (Kasım) – Önceki Veri: -3.62mlr $ / Beklenti: -4.00mlr $

15:30 – ABD Haftalık İşsizlik Başvuruları (26 Aralık) – Önceki Veri: 267bin kişi / Beklenti: 273bin kişi

20:00 – ABD Baker Hughes Petrol Kuyusu Sayısı – Önceki Veri: 700 / Beklenti: m.d.

1 Ocak Cuma

Yılbaşı Tatili Nedeniyle Piyasalar Kapalı Olacak

03:00 – Çin İmalat PMI (Aralık) – Önceki Veri: 49.6 / Beklenti: 49.8

03:00 – Çin İmalat Dışı PMI (Aralık) – Önceki Veri: 53.6 / Beklenti: m.d

4 Ocak Pazartesi

00:30 – ABD FED Üyesi Mester (Oy Hakkı Yok) konuşacak

03:35 – Japonya Nikkei İmalat MPI (Aralık) – Önceki Veri: 52.5 / Beklenti: m.d

03:45 – Çin Caixin İmalat MPI (Aralık) – Önceki Veri: 48.6 / Beklenti: 49.0

10:00 – Türkiye TÜFE (Aylık) (Aralık) – Önceki Veri: %0.67 / Beklenti: %0.05

10:00 – Türkiye TÜFE (Yıllık) (Aralık) – Önceki Veri: %8.10 / Beklenti: %8.50

10:00 – Türkiye Çekirdek TÜFE (Yıllık) (Aralık) – Önceki Veri: %9.22 / Beklenti: %9.60

10:00 – Türkiye ÜFE (Aylık) (Aralık) – Önceki Veri: -%1.42 / Beklenti: m.d

10:00 – Türkiye ÜFE (Yıllık) (Aralık) – Önceki Veri: %5.25 / Beklenti: m.d

10:00 – Türkiye Markit İmalat PMI (Aralık) – Önceki Veri: 50.9 / Beklenti: m.d

10:50 – Fransa Markit İmalat PMI (Aralık) – Önceki Veri: 51.6 / Beklenti: 51.6

10:55 – Almanya Markit İmalat PMI (Aralık) – Önceki Veri: 53.0 / Beklenti: 53.0

11:00 – AB Markit İmalat PMI (Aralık) – Önceki Veri: 53.1 / Beklenti: 53.1

15:00 – Almanya TÜFE (Aylık) (Aralık) – Önceki Veri: %0.1 / Beklenti: %0.2

15:00 – Almanya TÜFE (Yıllık) (Aralık) – Önceki Veri: %0.4 / Beklenti: %0.6

16:45 – ABD Markit İmalat PMI (Aralık) – Önceki Veri: 51.3 / Beklenti: m.d

17:00 – ABD ISM İmalat Endeksi (Aralık) – Önceki Veri: 48.6 / Beklenti: 49.0

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

29 Aralık 2015

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10