FINT 301

FİNANSAL YÖNETİM

ÜNİTE 4

PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER

FAİZ HESAPLAMALARI

- Basit Faiz

- Bileşik Faiz

ANÜİTELER

Paranın Zaman Değeri

Bugün alınacak bir para gelecekte alınacak aynı

miktardaki paradan daha değerlidir. Çünkü hazır satın

alma gücünden vazgeçilmesinin bir bedeli olacaktır.

Bu bedel paranın zaman değerinden

kaynaklanmaktadır.

Faiz, basit ve bileşik olmak üzere iki şekilde

hesaplanır;

Basit Faiz

Faizin değişmeyen anapara üzerinden

hesaplandığı faiz hesaplama yöntemidir.

I

P r t

P= Anapara, Başlangıç Sermayesi

I= Basit Faiz miktarı

r= Yıllık Faiz Oranı

t= süre

Örnek 1: 1.000 TL bir bankaya 2 yıl için %20 faizle

yatırıldığında, ne kadar faiz alınacaktır?

P= 1.000 TL

I=P*r*t

n= 2 Yıl

I= 1000*0.2*2

r= 0,20

I= 400 TL

I=?

Örnek 2: Bir Banka yatırılan bir miktar para için 6 ay

sonra 600 TL faiz ödemiştir. Yıllık faiz oranı %20

olduğuna göre yatırılan para ne kadardır?

I= 600 TL

I= P*r*t

r= 0,20

P=I/(r*t)

t= 0,5 Yıl

P=600/(0,2*0,5)

P=?

P= 6.000 TL

S P 1 r t

Finansta genellikle bugün yatırılan ya da alınan

paranın gelecekte ulaşacağı değer ya da gelecekte

alınacak paranın bugünkü değeri araştırılmaktadır.

Yatırımın vade ya da gelecek değeri de S ile gösterilir.

Bileşik Faiz

Bileşik faizde faiz, basit faizde olduğu gibi yalnızca

başlangıç sermayesi üzerinden hesaplanmaz. Aynı

zamanda kazanılan faiz, çekilmediği sürece, anaparaya

ilave edilerek faizin de faizi hesaplanır.

Herhangi bir sermayenin, i faiz oranıyla bileşik faize

yatırıldığında, n dönem sonra ulaşacağı değeri aşağıda

verilen eşitlik yardımıyla bulunur:

S P 1 i

n

Anüiteler

Anüite, eşit aralıklarla verilen ya da alınan eşit

ödemeler serisidir. Kira ödemeleri, tahvil faizleri

anüitelere örnek olarak verilebilir.

Anüitelerin GELECEK Değeri

Her devre alınacak ya da verilecek eşit taksitlerin

belirli bir süre sonunda ne değere ulaşacağı şu şekilde

hesaplanır;

AGD

1 i

A

i

n

1

Anüitelerin BUGÜNKÜ (şimdiki) Değeri

Belirli bir süre içerisinde her devre alınacak ya

da verilecek eşit taksitlerin bugünkü değeri şu

şekilde hesaplanır;

1 i 1

ABD A

n

1 i i

n

Devre Uzunluğunun Bir Yıldan Kısa Olması;

j

1 r 1

m

r= Efektif faiz oranı

J= Yıllık nominal faiz oranı

m= Yıldaki faizlendirme sıklığı

m

Devamlı Anüiteler

Bazı anüiteler süreklilik gösterir. Diğer bir deyişle bu

tür anüitelerde vade olmayıp, eşit ödemeler sonsuza

kadar devam eder;

A

ABD

i

Geciktirilmiş Anüitelerin Bugünkü

Değeri

Finansmanda genellikle taksitler, devre başında ya da

devre sonunda derhal başlayarak, vade süresince

devam eder. Bununla birlikte bazı durumlarda

anüiteler, belirli bir süre sonra da başlayabilirler;

1 i 1

ABD A

n g

1 i i

n

BORÇ AMORTİSMANI

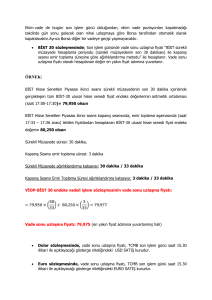

ÖRNEK: Bir işletme 100.000 TL’lik bir krediyi her yılın

sonunda 4 eşit taksitle ödeyecektir. Yıllık faiz oranı

% 18 olduğuna göre eşit taksitleri ve her yıl ödenecek

faiz tutarlarını hesaplayınız.

BORÇ AMORTİSMANI