Ödemeler Dengesi Metodolojisi ve Türkiye Uygulaması

Ödemeler dengesi, geniş anlamıyla, bir ekonomide yerleşik

kişilerin (Merkezi hükümet, bankalar, gerçek ve tüzel kişi ve

kuruluşlar), diğer ekonomilerde yerleşik kişiler (yurtdışında

yerleşikler) ile belli bir dönem içinde yapmış oldukları

ekonomik işlemlerin sistematik kayıtlarını elde etmek üzere

hazırlanan istatistiki bir rapordur .

Ekonomik işlemler,

- mal, hizmet ve gelirle ilgili işlemleri,

- finansal varlık ve yükümlülüklerle ilgili işlemleri,

- bir ekonomide yerleşik kişilerden diğer bir ekonomide

yerleşik kişilere karşılıksız olarak reel ya da mali/finansal

kaynakların sağlandığı transferleri kapsar.

II- Ödemeler Dengesi Kayıt İlkeleri

Ödemeler dengesinde işlemler her bir işlemin eşit değer iki

kayıt ile gösterildiği çift kayıt muhasebe sistemine uygun

olarak kaydedilmektedir. Örneğin, bir ihracatçı ihraç ettiği

malın bedelini döviz olarak almışsa ödemeler dengesi

hesaplarına ihraç edilen mallar için bir alacak kaydı,

ihracatçının döviz hesabı bakiyesindeki artış (ya da başka bir

tür döviz varlığı) için de dengeleyici borç kaydı yapılır.

Geleneksel ödemeler dengesi muhasebe düzeninde bu

girişler aşağıdaki gibi kaydedilir:

Döviz varlıkları

Mallar

Borç

100

……

Alacak

……

100

Ödemeler dengesi muhasebe sisteminin gerekliliklerine göre

bir işlem için yapılacak girişlerin her biri aynı değerde, farklı

işarette ve aynı dönem içerisinde kaydedilecektir. Bu koşulu

sağlamak için işlemler piyasa değeriyle kaydedilecek ve kayıt

zamanı mülkiyet değişiminin gerçekleştiği zaman olacaktır.

Ödemeler dengesinde kullanılacak hesap birimi o ülkenin

kendi para birimi veya uluslararası piyasalarda geçerliliği

olan başka bir para birimi olabilir. Ancak, para birimi

seçilirken diğer para birimlerine göre istikrarlı olmasına

dikkat edilir.

Eksik ya da fazla (çift sayma gibi) kayıt, kapsam, yeknesak

olmayan fiyatlar, kayıt zamanları uygulamalarında

tutarsızlıklar ödemeler dengesinde hata ve noksanlara yol

açar. Ödemeler dengesi hesapları çift kayıt ilkesine göre

derlendiği için alacak ve borç girişleri arasındaki fark

ödemeler dengesi kayıtlarında Net Hata ve Noksan olarak

gözükür.

Standard muhasebe sistemine göre;

Pozitif (+) kayıtlar:

a) Cari işlemlerde, reel kaynak (mal ve hizmet) ihracını

b) Sermaye işlemlerinde;

- yükümlülük artışını

- varlık azalışını

Negatif (-) kayıtlar:

a) Cari işlemlerde, reel kaynak (mal ve hizmet) ithalini

b) Sermaye işlemlerinde;

- yükümlülük azalışını

- varlık artışını

gösterir.

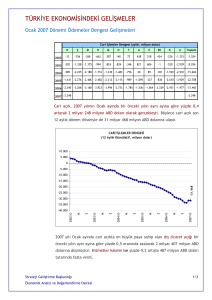

ÖDEMELER DENGESİ

ÖDEMELER DENGESİ ANALİTİK SUNUM

(Milyon ABD Dolar)

2000

2001

2002

2003

2004

2005

2006

A-

CARİ İŞLEMLER HESABI

-9823

3393

-1521

-8036

-15601

-22603

-31654

1.

İhracat f.o.b.

30721

34373

40124

51206

67047

76949

91912

2.

İthalat f.o.b.

-52681

-38103

-47407

-65216

-90925

-110479

-132088

-21960

-3730

-7283

-14010

-23878

-33530

-40176

Mal Dengesi

3.

Hizmetler Dengesi: Gelir

19463

15203

14031

17952

22941

26640

24517

4.

Hizmetler Dengesi: Gider

-8088

-6067

-6146

-7441

-10144

-11368

-11060

-10585

5406

602

-3499

-11081

-18258

-26719

Mal ve Hizmet Dengesi

5.

Gelir Dengesi: Gelir

2,836

2,753

2,486

2,246

2651

3684

4473

6.

Gelir Dengesi: Gider

-6,838

-7,753

-7,042

-7,803

-8288

-9483

-11095

-14587

406

-3954

-9056

-16718

-24057

-33341

4764

2987

2433

1020

1117

1454

1687

Mal, Hizmet ve Gelir

Dengesi

7.

Cari Transferler

(Milyon ABD Dolar)

2000

2001

2002

2003

2004

2005

2006

B.

SERMAYE HESABI

C.

FİNANS HESABI

9584

-14557

1194

7192

17752

43687

45564

8.

Yurtdışında

Doğrudan Yatırım

-870

-497

-175

-499

-859

-1078

-934

9.

Yurtiçinde

Doğrudan Yatırım

982

3352

1137

1752

2883

9803

20120

10.

Portföy HesabıVarlıklar

-593

-788

-2096

-1386

-1388

-1233

-4042

11.

Portföy HesabıYükümlülükler

1615

-3727

1503

3851

9411

14670

11402

11.1.

Hisse Senetleri

489

-79

-16

905

1427

5669

1939

11.2.

Borç Senetleri

1126

-3648

1519

2946

7984

9001

9463

(Milyon ABD Dolar)

12.

Diğer YatırımlarVarlıklar

12.1.

Merkez Bankası

12.2.

Genel Hükumet

12.3.

Bankalar

12.4.

Diğer Sektörler

13.

Diğer YatırımlarYükümlülükler

2000

2001

2002

2003

2004

2005

2006

-1939

-601

-777

-986

-6955

259

-12408

1

-39

-30

-28

-24

-16

0

-1574

233

643

348

-5324

-149

-11000

-366

-795

-1390

-1306

-1607

424

-1408

10389

-12296

1602

4460

14660

21266

31426

13.1.

Merkez Bankası

619

735

1336

497

-209

-787

-1268

13.2.

Genel Hükumet

117

-1977

-669

-2194

-1163

-2165

-712

13.3.

Bankalar

3736

-9644

-2016

2846

6564

10524

11703

13.4.

Diğer Sektörler

5917

-1410

2951

3311

9468

13694

21703

Cari,Sermaye ve

Finansal Hesaplar

-239

-11164

-327

-844

2151

21084

13910

(Milyon ABD Dolar)

D.

NET HATA VE NOKSAN

GENEL DENGE

2000

2001

2002

2003

2004

2005

2006

-2758

-1760

115

4941

2191

2116

-3285

-2997

-12924

-212

4097

4342

23200

10625

E.

REZERV VARLIKLAR (*)

2997

12924

212

-4097

-4342

-23200

-10625

14.

Resmi Rezervler

-354

2694

-6153

-4047

-824

-17847

-6114

3351

10230

6365

-50

-3518

-5353

-4511

15.

Uluslararası Para

Fonu Kredileri

16.

Ödemeler Dengesi

Finansmanı

III- Ödemeler Dengesi Sınıflandırması

Ödemeler dengesi tablosunda iki önemli sınıflandırma, cari

işlemler ve sermaye hareketleridir. Özetle, cari hesap; reel

kaynaklarla (mal, hizmet, gelir) ilgili işlemleri ve cari

transferleri (karşılıksız transferleri); sermaye hareketleri de

reel kaynak akımlarının finansmanını (genellikle sermaye

transferi ya da finansal araçlara ilişkin işlemler aracılığıyla)

gösterir.

1) CARİ İŞLEMLER HESABI

Cari hesaptaki önemli sınıflandırmalar aşağıdaki gibidir:

A) Mal ve Hizmetler

B) Gelirler

C) Cari Transferler (Karşılıksız Transferler)

A) Mal ve Hizmetler

a) Mallar

Mallar genellikle cari hesabın en büyük kategorisidir.

Mallar genel ticareti (general merchandise), ticari altını

(nonmonetary gold) ve işlem gören mallar (goods for

processing), onarım gören mallar (repairs on goods) ve taşıtlar

için limanlarda sağlanan malları (goods procured in ports by

carriers) kapsar.

Dış ticaret akımları 1- Özel ticaret sistemi, 2- Genel ticaret

sistemi çerçevesinde belirlenmekte olup ülkelere göre değişme

gösterebilmektedir. Özel ticaret sistemi gümrüklerden giriş çıkış

yapan malları kapsamaktadır. Oysa genel ticaret sistemi milli

sınırlara giren ya da sınırlardan çıkan mallar kavramına

dayanmaktadır.

b) Hizmetler

Hizmet ihraç ve ithaline ilişkin gelir ve giderlerin kaydedildiği

ana hesaptır. Hizmet alışverişi, ödemeler dengesinde

görünmeyen kalemler olarak da adlandırılır.

Kapsamını, Ulaştırma, Turizm gelir ve giderleri, Haberleşme

hizmetleri, İnşaat hizmetleri, Sigorta hizmetleri, Mali

hizmetler, Bilgisayar ve bilgi hizmetleri, Patent ve lisans

komisyonları, Ticari ve ticaret bağlantılı diğer hizmetler ,

Finansal kiralama hizmetleri, Çeşitli teknik hizmetler, Kişisel,

Kültürel ve Eğitsel hizmetler ile Resmi (Hükümet) hizmetleri

oluşturur.

B) Gelirler

Doğrudan yatırım, portföy yatırımları ve diğer yatırımlardan

elde edilen gelir ve ödenen tutarları içermektedir. Bu kalem

doğrudan yatırımlar ile ilgili olarak hisse gelirleri, kar

payları, sermayeye katılan kazançlar ile şirketler arası diğer

yatırımlardan doğan gelir ve giderleri içermektedir. Portföy

yatırımlarında da hisse senetlerinden elde edilen gelirler

(kar), tahvil ve benzeri borç enstrümanları ile ilgili gelir ve

giderleri (faiz) kapsamaktadır. Diğer yatırımlarda ise diğer

borçlanma ile ilgili gelir ve giderler (faiz) kaydedilmektedir.

C) Cari transferler (Karşılıksız transferler)

Ülkeye mal, hizmet ya da para girişi gerçekleştiğinde, bu

girişler karşılığında kaynak transferi yapılmıyorsa söz

konusu kalem cari transferler (karşılıksız transferler) olarak

gösterilir.

Sektörlere göre dağılım;

i- Merkezi Hükümet (hibe, vb.)

ii- Diğer Sektörler (işçi havaleleri ve diğer transferler)

şeklinde yapılmaktadır.

2) SERMAYE VE FİNANSMAN HESAPLARI

Bu kalem Sermaye Hesapları ve Finansman Hesapları

olarak iki gruba ayrılmaktadır.

A) Sermaye Hesabı:

Bu hesap,

i- Sermaye transferleri (borcun bağışlanması, göçmen

transferleri gibi)

ii- Üretilmeyen, finansal olmayan varlıklar (kara parçası

gibi üretilmeyen varlıkların alım/satımı ile patent

yayımlama hakkı gibi soyut varlıklar) olarak

sınıflandırılmaktadır.

B) Finansman Hesapları:

Ödemeler dengesinin diğer önemli bir bölümü de sermaye

(finansman) hareketleridir. Özel ve kamu kuruluşları

tarafından yapılan kısa ve uzun vadeli uluslararası sermaye

akımları bu hesapta incelenmektedir.

Uluslararası ekonomik işlemlerin bir bölümünü sermaye

ithal ve ihracı oluşturur. Sermaye hareketleri temel olarak,

bir ülkenin dış mali varlıkları ve yükümlülüklerindeki

değişmeler ve bu değişmelerin karşılıklı kayıtlarını

içermektedir .

Sermaye hareketleri temel olarak;

a) Fonksiyonlarına göre;

i) Doğrudan yatırımlar, ii) Portföy yatırımları, iii) Diğer yatırımlar,

iv) Rezerv varlıklar

b ) Sektörlerine göre;

Portföy ve diğer yatırımlar kaleminde, borçluya göre;

i) Parasal yetkili (Merkez Bankası), ii) Merkezi Hükümet

(Hükümet ve bağlı teşkilatlar, mahalli idareler vb.), iii) Bankalar

(Kamu ve özel bankalar), iv) Diğer sektörler (Kamu ve özel

kuruluşlar)

c) Vadelerine göre;

Diğer yatırımlar kaleminde;

i) Kısa vadeli (vadesi 1 yıla kadar olanlar), ii) Uzun vadeli (vadesi

1 yıldan uzun olanlar) sınıflandırılmaktadır.

a) Doğrudan yatırımlar

Doğrudan yatırım, yatırımcının kendi ülkesi dışında bir ülkede

yaptığı yatırımı gösterir. Burada yatırımcının amacı kuruluşun

yönetiminde etkili olmaktır.

Doğrudan yatırım kalemi, yabancı sermayenin yapıldığı ülke ve

yabancı sermayeyi getiren ülke ayrımında, Sermaye, Karın

Sermayeye Katılımı, Diğer Sermaye olarak sınıflandırılmaktadır.

- Sermaye: Doğrudan yatırımcının ana merkezinin bulunduğu

ülke dışındaki ülkelerde yeni bir şirket kurulması, mevcut

şirketlere iştirak edilmesi için getirdiği sermayeyi,

- Karın Sermayeye Katılımı: Doğrudan yatırımlardan elde edilen

kazançların dağıtılmaksızın sermayeye ilave edilmesini,

- Diğer Yatırımlar: Ana şirket ile yatırım yapılan şirket

arasındaki borçlanmadan doğan yatırımları ifade etmektedir.

b) Portföy yatırımları

Kısaca menkul değerlere yapılan yatırımlar olarak tanımlanan

portföy yatırımları, genellikle hükümet tahvilleri ya da özel

kuruluşların bono ve tahvilleri ile hisse senedi satın alınması

şeklinde gerçekleşir. Ayrıca, para piyasası araçları ile finansal

türevleri içermektedir.

Portföy yatırımlarının azalıp artmasında dış alemdeki ve

yurtiçindeki faiz oranları ve yatırım yapılan ülkedeki

politikalar etkili olmaktadır. Portföy yatırımcıları öncelikle

kendi sermayelerinin güvende olması ve sermayenin onlara

getirdikleri kazançlar gibi konularla ilgilenirler.

Doğrudan yatırım ile portföy yatırımları arasında bazı önemli

farklılıklar vardır.

En önemli fark, yabancı ülkede yapılan yatırımın yönetimi ve

denetimi konusudur. Doğrudan yabancı sermaye yatırımı

durumunda, şirket yönetimi ve denetiminde etkili

olunmaktadır. Oysa, portföy yatırımlarında yerleşik şirket

üzerinde yönetim hakkı veya denetim söz konusu değildir; bu

yolla yerleşik şirket uluslararası piyasalardan kaynak sağlamış

olur.

İkinci önemli fark, doğrudan yatırımlarda yatırımcının yatırım

sermayesinin yanı sıra üretim teknolojisi ve işletmecilik

bilgisini de beraberinde getirmesi, portföy yatırımlarında ise

yabancı yatırımcının sermayeden başka bir katkıda

bulunmamasıdır.

Portföy yatırımları kalemi varlık ve yükümlülük ana başlıkları

altında;

-Hisse Senetleri

-Borç Senetleri

-Tahvil ve senetler

-Para piyasası araçları

-Finansal türevler ayrımında ve sektörel dağılımı da içerecek

şekilde sınıflandırılmaktadır.

c) Diğer yatırımlar

Doğrudan yatırım, portföy yatırımları ve rezerv dışında kalan

diğer tüm sermaye hareketleri bu bölümde yer almaktadır.

Portföy yatırımlarında olduğu gibi, varlık ve yükümlülük

ayrımında, türlerine ve sektörüne göre alt ayrımlar

bulunmaktadır.

-Ticari krediler

-Krediler

-Efektif mevcutları ve mevduat hesapları

-Diğer varlık ve yükümlülükler

d) Rezerv varlıklar

Rezerv varlıklar, ülkenin parasal yetkilisi tarafından ülke

ödemelerinin kontrolü ve ödemelerde ortaya çıkan

dengesizliklerin dolaylı olarak döviz kurlarına müdahale yolu

ile düzenlenmesine yönelik olarak kullanıma hazır olan dış

varlıklardır. Rezerv tanımı, merkezi otoritenin doğrudan ve

etkili kontrol kavramını içermektedir. Ayrıca, yurt dışından

borçlanmada teminat, güven sağlayıcı unsur; yurt içinde ise

bazı gereksinmelerde yeterlilik ölçüsü olması da rezerv

tutulmasına neden olmaktadır.

Rezerv varlıklar,

-Parasal Altın Rezervleri

-Özel Çekme Hakkı (SDR's)

-Fon Nezdindeki Rezerv Pozisyonu

-Döviz Rezervleri

-Diğer Alacak Hakları

başlıklarında sınıflandırılmaktadır .

Parasal Altın Rezervleri: Ülkenin parasal yetkilisinin elinde tuttuğu

parasal altın rezervleri, rezerv varlıkları içerisinde yer almaktadır.

Parasal altın, ülkenin para otoritesi ile diğer ülke para otoriteleri

veya uluslararası para kuruluşları arasında olan işlemlerle elde

edilir.

Özel Çekme Hakları (SDR's): IMF tarafından yaratılan ve üye

ülkelerin kotaları çerçevesinde üye ülkelere rezerv sağlamak

amacıyla tahsis edilen bir uluslararası rezerv şeklidir.

Fon Nezdindeki Rezerv Pozisyonu: Üye ülkelerin IMF'deki rezerv

pozisyonları, üye ülkelerin kredi dilimlerinden satın alışlarının

toplamı olup, üye ülkeye her an ödenebilen tutarlardır. Fon'dan

satın alınan tutarlar, döviz rezervlerinde artış, rezerv pozisyonunda

azalışı göstermektedir.

Döviz Rezervleri: Döviz rezervleri, parasal otoritenin elinde

tuttuğu dış ödemelerde kullanılabilecek yabancı paralar, yurtdışında

geçerli çek, poliçe, senet, hazine bonosu gibi ödeme araçlarından

oluşmaktadır.

Diğer Alacak Hakları: Rezerv varlıkları içerisinde yukarıda

sınıflananlar dışında kalan diğer rezerv varlıklarıdır. Örneğin,

bankaların elinde tuttuğu rezerv varlıkların parasal yetkilinin

kontrolüne girmesi durumunda bu başlıkta kaydedilir.

IV- Türkiye'nin Ödemeler Dengesi İstatistikleri

Türkiye' de ödemeler dengesi verileri, IMF tarafından üye

ülkelere önerilen kavram ve kayıt prensipleri paralelinde

Merkez Bankası tarafından derlenmektedir. Ödemeler dengesi

tablosu, ağırlıklı olarak, Türkiye'de faaliyette bulunan

bankaların kayıtları esas alınarak düzenlenmektedir. Diğer

taraftan, ekonomik gelişmeler ve değişen mevzuat

çerçevesinde, yine uluslararası kavram ve kayıt prensipleri

ışığında banka dışı kaynaklardan alınan veriler ve anket

sonuçları da kullanılmaktadır .

1 ) CARİ İŞLEMLER HESABI

A) Dış Ticaret

Dış ticaret verileri, söz konusu ithalat ve ihracat rakamlarına transit

ticaret ve banka kayıtlarından alınan altın ithalatının ilavesi ile

oluşturulmaktadır. CIF bazda alınan ithalat rakamları, yurtiçinde ve

yurtdışında yerleşik kişilerce bu ithalattan sağlanan navlun ve

sigorta hizmet bedellerinin düşülmesiyle FOB baza getirilmektedir.

Yurtdışında yerleşik kişilerce verilen navlun ve sigorta hizmet

bedelleri görünmeyen hizmet giderleri içerisinde ayrıca borç olarak

kaydedilmektedir. Bu hizmete ilişkin yurtiçinde yerleşik kişilere

ödenen bedeller ise yurtiçi kişiler arasındaki bir ilişki olması

nedeniyle ödemeler dengesine alınmamaktadır.

B) Toplam Mal ve Hizmetler

Toplam mal ve hizmet gelir ve giderleri; turizm, faiz ve diğer mal ve

hizmet olarak sınıflandırılmaktadır.

Turizm Gelir ve Giderleri - Yabancı ziyaretçilerin Türkiye'de

yaptıkları harcamaların tespiti için 11 gümrük kapısında dönemsel

olarak yürütülen anketler sonucunda, aylık olarak milliyet ve gümrük

kapıları bazında ortalama harcama bulunmaktadır. Bu anketlerin

yapıldığı gümrük kapılarından gerçekleştirilen çıkışlar, toplam

yabancı ziyaretçilerin çıkışlarının yaklaşık % 90'ını kapsamaktadır.

Anket yabancı ziyaretçilere ülkeden ayrılırken uygulanmaktadır.

Bulunan ortalama harcama, Turizm Bakanlığı'ndan alınan kapı ve

milliyet bazında çıkış yapan ziyaretçi sayılarıyla çarpılarak genel

turizm gelir rakamına ulaşılmaktadır. Anket sonucunda turizm

gelirleri kişisel ve iş gezisi olarak ayrıştırılabilmektedir.

Faiz Gelir ve Giderleri

Bu kalem doğrudan yatırımlar, portföy yatırımları ile diğer kısa ve

uzun vadeli sermaye hareketlerinden elde edilen gelir ve ödenen

tutarları içermektedir. Yurtdışı muhabirler nezdinde tutulan cari ve

depo hesapları ile portföy hesaplarından elde edilen gelirler ve

yurtdışına verilen döviz kredilerinden sağlanan gelirler bu hesapların

gelir yönünde yer almaktadır. Yurtdışından yapılan borçlanmalara

ilişkin faiz ödemeleri vade, borçlu ve alacaklı bazında takip

edilmektedir. Bütün veriler bankacılık sisteminden elde edilmektedir.

Diğer Mal ve Hizmet Gelir ve Giderleri

Diğer mal ve hizmet ihraç ve ithaline ilişkin gelir ve giderlerin

kaydedildiği bu hesapta ulaştırma, sigorta, girişimci hizmet, finansal

hizmetler, dış ticaret hizmetleri, kişisel hizmetler, resmi sektör hizmetleri

yer almaktadır.

Mal ve hizmet ihracı dolayısıyla elde edilen döviz gelirleri;

a- Bankacılık sisteminden alınan beyan esasına göre mahiyeti bildirilen

ve bankalarca Türk lirasına dönüştürülen hizmet döviz gelirleri,

b- Bankacılık sisteminden alınan görünmeyen kalem geliri olduğu

bilinen ancak liberalleşen mevzuat çerçevesinde kaynağın sorulamaması

nedeniyle mahiyeti belirlenemeyen Türk lirası karşılığı alışı yapılan

döviz gelirleri,

c- Bankalar nezdinde açılan yurtiçi DTH'lardan Türk lirası karşılığı alışı

yapılan ve mahiyeti belirlenen döviz gelirleri,

d- Bankalar nezdinde açılan yurtiçi DTH'lardan Türk lirası karşılığı alışı

yapılan ancak mahiyeti belirlenmemekle birlikte hesap sahibinin faaliyet

alanına göre yurtdışı hizmet geliri olduğu belirlenen döviz gelirlerinden

oluşmaktadır.

C) Özel ve Resmi Karşılıksız Transferler

Özel karşılıksız transferlere ilişkin gelir kayıtları işçi havaleleri ile

yurtdışında çalışan Türk vatandaşlarının kazançlarıyla yaptıkları

bedelsiz ithalatı içermektedir.

Merkezi hükümetin karşılıksız transferlerine ilişkin gelir kayıtları,

diğer ülkelerden sağlanan hibeler, kısa dönemli askerlik

yapabilmek amacıyla Türk hükümetine ödenen askerlik bedellerini

kapsamaktadır. Giderler ise yabancılara ödenen katma değer vergi

iadesi ve yabancı elçiliklerin gelirlerinin yurtdışına transferi gibi

transferlerden oluşmaktadır.

Karşılıksız transferlere ilişkin veriler bankacılık sisteminin döviz

kayıtlarından sağlanmaktadır.

2) SERMAYE HESABI

Ödemeler dengesinin diğer önemli bir bölümü de sermaye

hareketleridir. Özel ve kamu kuruluşlarının yurtdışında yerleşikler

ile gerçekleştirdiği kısa ve uzun vadeli sermaye akımları bu hesapta

incelenmektedir.

A) Doğrudan Yatırımlar

Yurtdışına sermaye ihracı dolayısıyla ödenen dövizler ile yabancı

sermaye girişi nedeniyle yurda gelen bedeller bankalardan temin

edilen veriler ışığında, ödemeler dengesi tablosunda net olarak

takip edilmektedir. Yabancı sermaye girişleri ile yabancı sermaye

olarak gelen dövizlerle açılan döviz tevdiat hesaplarından alışı

yapılan tutarlar, mevzuat doğrultusunda yabancı sermaye izin belge

numarasının bildirilme gerekliliğinden dolayı, bankalarca

saptanmaktadır.

B) Portföy Yatırımları

Bu kalem yurt içinde yerleşik kişilerin yurt dışında ve yurt dışında

yerleşiklerin yurt içinde alım satımlarını yaptıkları menkul

kıymetler ile yurt dışından tahvil ihracı yolu ile sağlanan

borçlanmaları ve geri ödemelerini içermektedir. Yurt içindeki

bankaların kendi portföyleri için ve yurt içinde yerleşik kişilerin

bireysel olarak yurt dışından yaptıkları menkul alım ve satımlarına

ilişkin veriler ile yurt dışında yerleşik kişilerin yurtiçinde yaptıkları

hisse senedi ve tahvil alım ve satımlarına ilişkin veriler, istatistik

kodların yanı sıra bankalardan ilgili Döviz Alım Belgesi (DAB) ve

Döviz Satım Belgesi (DSB) ile temin edilmektedir. Portföy

yatırımlarının ülke bazında ayrımı ise yine DAB ve DSB'ler

çerçevesinde oluşturulmaktadır.

C) Uzun Vadeli Sermaye Hareketleri

a) Kredi Kullanımları

Bankalar ve Merkez Bankası’nın doğrudan yurtdışından

sağladıkları nakit döviz kredileri, kuruluşların yurtdışından

sağladıkları ve bankaların aracılık ettikleri veya geri ödemesine

garanti verdikleri nakit döviz kredileri ile ithalatın finansmanı

amacıyla sağlanan uzun vadeli ticari kredilerinden oluşmaktadır.

Söz konusu krediler bankacılık sisteminden alınan bilgiler

çerçevesinde sektörel bazda borçlu, alacaklı ve kredi türüne göre

sınıflandırılmaktadır. Ayrıca, finansal kiralama yoluyla ithal edilen

mallara ilişkin borçlanmalar da DİE'den alınan verilere göre kredi

kullanımlarına dahil edilmektedir.

b) Geri Ödemeler

Yurtdışından sağlanan uzun vadeli döviz kredilerine ait geri

ödemeler de yine bankacılık sisteminden sektörel bazda borçlu,

alacaklı ve kredi türüne göre temin edilmektedir.

Kredi kullanım ve geri ödeme bilgileri ile borçlu ve alacaklı

bazında yurtdışına olan net borçluluk ve alacaklılık da takip

edilebilmektedir.

c) Kredi Mektuplu Döviz Tevdiat Hesapları (KMDTH)

Yurtdışında çalışan kişilerin, Merkez Bankası nezdinde açtırdıkları

uzun vadeli mevduat hesapları bu kalem içerisinde izlenmekte olup

verilerde Merkez Bankası kayıtları esas alınmaktadır.

D) Kısa Vadeli Sermaye Hareketleri

a- Varlıklar:

i- Bankaların döviz mevcutları: Bankalarca yurtdışı muhabirleri nezdinde

tutulan cari ve depo hesaplarından oluşmaktadır. Bankaların döviz

üzerinden yaptıkları her türlü işlem, bankaların döviz mevcutlarına

yansımaktadır.

ii- Verilen döviz kredileri: Bankalar ve Merkez Bankası tarafından

yurtdışına verilen döviz kredilerinden oluşmaktadır.

b- Yükümlülükler:

Yurtdışında yerleşik kişilerce açılan döviz tevdiat hesapları (kısa vadeli

KMDTH'lar dahil) ve yurtdışı bankaların depo hesaplarını içeren

Mevduat kalemi ile banka ve kuruluşların yurtdışından sağladıkları kısa

vadeli döviz kredileri ve dış ticaretin finansmanı amacıyla sağlanan kısa

vadeli ticari kredileri kapsayan Kredi kaleminden oluşmaktadır.

3) RESMİ REZERVLER

Türkiye'nin rezervleri, parasal altın, döviz rezervleri, özel çekme

hakları (SDRs), Fon Nezdindeki Rezervler, IMF'den kredi

kullanımları ile Merkez Bankası döviz varlıkları ve diğer alacak

haklarından oluşmaktadır. Özel Çekme Hakları ve Fon Nezdindeki

Rezervler, IMF'den kredi kullanımları IMF alt kaleminde; parasal

altın ve depo hesapları ile portföy hesapları şeklinde tutulan döviz

varlıkları ve diğer alacak hakları ise Resmi Rezervler kaleminde

yer almaktadır. Parasal altın ve döviz varlıklarına ilişkin veriler

Merkez Bankası kayıtlarından alınmaktadır.