BELİRSİZLİK

KOŞULLARI ALTINDA

SERMAYE

BÜTÇELEMESİ

Prof. Dr. Yıldırım Beyazıt ÖNAL

RİSK VE GETİRİ

• Gelecekle

ilgili

yatırım

kararlarının

verilmesinde, belirlilik durumu, belirsizlik

durumu ve riskli durum olmak üzere üç durum

söz konusudur.

• Belirlilik: Verilecek kararın sonuçlarının

önceden bilinmesi yani, yatırım projelerinin

nakit girişlerinin ve nakit çıkışlarının tek bir

rakam olarak ifade edilmesidir. Belirlilik

durumu, gerçek hayatta pek görülmese de,

işlem ve analiz kolaylığı sağlamak amacıyla,

belirlilik varsayımına göre oluşturulan modeller

sık kullanılmaktadır. Fakat, belirsizliğin ve

riskin yüksek olduğu durumlarda, riski,

hesaplamalara

dahil

eden

modeller

kullanılmalıdır.

RİSK VE GETİRİ

• Riskin

sözlük

anlamı,

gelecekte

beklenmeyen bir durumun ortaya çıkma

olasılığı ve/veya zarara uğrama olasılığıdır.

Yatırım projeleri açısından risk, projelerin

sağlayacağı beklenen nakit girişlerinin,

gerçekleşen değerden farklılık göstermesi

olasılığıdır. Diğer bir deyişle, risk, beklenen

getirinin

gerçekleşen

getiriden

sapma

olasılığıdır. Yatırımcının yapacağı yatırımdan

sağlayacağı verimin, beklenen verimin altına

düşme veya üstüne çıkma olasılığı söz

konusudur. İşte bu olasılık, yatırımcı

açısından yapacağı yatırımın riskini oluşturur.

YATIRIMLARDA RİSK UNSURU

• Hemen hemen her yatırım projesinin farklı

derecelerde risk taşıdıkları bir gerçektir.

Ekonomik

hayattaki

gelişmeler,

yatırımın

kendine özgü özellikleri, rekabet, teknolojik

gelişmeler, tüketici zevk ve tercihlerindeki

değişmeler, işçi ve işveren uyuşmazlıkları ve

diğer etmenlere bağlı olarak geleceği kesin bir

şekilde tahmin etmek olanağı yoktur. Bu

nedenlerle bir yatırım sağlayacağı tahmin edilen

nakit girişlerine, yatırım gerektireceği nakit

çıkışlarına ve yatırımın ekonomik ömrüne kesin

gözüyle

bakılamamaktadır.

Yatırımların

sağlayacağı net nakit girişleri koşulların

değişmesi durumunda ilk tahminlere kıyasla

büyük farklılıklar gösterebilir.

RİSK VE GETİRİ

• Riskli

yatırım

projelerinin

değerlendirilmesinde,

riski

kabullenme

durumlarına

göre

yatırımcı

tiplerinin

bilinmesinde de yarar vardır. Çünkü, bir

işletmenin, riskli olduğu gerekçesiyle

reddettiği bir yatırım projesini, diğer bir

işletme kabul edebilir. Risk karşısında üç tip

yatırımcı vardır.

• Riskten kaçan yatırımcı,

• Riske karşı kayıtsız yatırımcı,

• Risk seven yatırımcı.

RİSK VE GETİRİ

• Riskten kaçan yatırımcılar, riski sevmezler

ve riskten korkarlar. Bu nedenle, getirileri belli

olan iki yatırımdan daha az riskli olanını tercih

ederler. Riske karşı kayıtsız yatırımcılar,

riskle ilgilenmezler. Onlar için hangi yatırımın

seçileceği önemli değildir. Bu nedenle,

yatırımcıların risk ve getiri arasında kayıtsız

kaldıkları

söylenebilir.

Riski

seven

yatırımcılar için, yatırımın beklenen faydası,

yatırım yapmamanın beklenen faydasından

daha büyüktür. Bu tip yatırımcılar, daha fazla

getiri elde etmek amacıyla, yüksek riskli

yatırım projelerini kabul edebilirler.

RİSK VE GETİRİ

• Risk ve getiri, yatırım kararını belirleyen iki temel

faktördür. Bu nedenle, yatırımcılar, yapacakları

yatırımlarla ilgili olarak beklenen getiri kadar,

riski de dikkate almak zorundadırlar. Risk ve

getiri arasında doğrusal bir ilişki vardır. Yani, bir

yatırımın riski arttıkça, getirisi de artar. Ayrıca,

yatırımın vadesi ile risk arasında da doğrusal bir

ilişki vardır. Vade uzadıkça, risk de artmaktadır.

• Belirsizlik ve risk birbirinden farklı kavramlardır.

Geleceğin belirsizliğine karşın olasılık tahmini

sübjektif olarak yapılıyorsa belirsizlikten,

objektif olarak yapılıyorsa riskten söz ediliyor

demektir. Diğer bir deyişle, bir kişinin, gelecekte

ne olacağını bilemediği durumda, belirsizlik söz

konusudur.

RİSK VE GETİRİ

• Beklenen Getiri: Belli bir dönem getirileri ile

bu getirilerin gerçekleşme olasılıklarının

çarpımlarının toplamıdır.

• Standart Sapma: Riskin ölçüsü, olası

getirilerin beklenen getiriden sapma

• olasılığı, varyansın kareköküdür.

• Varyans: Her bir olası getirinin, beklenen

getiriden farklarının karesinin olasılıklarla

çarpımlarının toplamı, standart sapmanın

karesidir.

• Değişim Katsayısı: Standart sapmanın

beklenen getiriye oranıdır.

RİSK VE GETİRİ

Σ

Σ

RİSK VE GETİRİ

RİSK VE GETİRİ

• Geleceğin değişkenliği, başka bir deyişle

riskliliği,

yatırım

projelerinin

değerlendirilmesinde,

riski

dikkate

alan

yöntemlerin kullanılmasını zorunlu kılmaktadır.

Proje seçiminde riskin derecesinin ölçülmesi

amacıyla aşağıdaki yöntemler kullanılmaktadır.

1. Senaryo Analizi

2. Riske göre düzeltilmiş iskonto oranı yöntemi,

3. Belirlilik eşitliği yöntemi,

4. Duyarlılık Analizi

5. Olasılık dağılımı yöntemi,

6. Karar ağacı yöntemi,

7. Simülasyon yöntemi

Senaryo Analizi

• Senaryo Analizi, hem ana değişkenlerde

meydana gelen değişmelere karşı net

bugünkü değerin duyarlılığını hem de

değişkenin olası değerleri ile ilgili aralığı

göz önünde bulunduran bir risk analizi

tekniğidir. Esasen, olasılık analiziyle

oldukça çok benzerlik göstermesine karşın

istatistiksel verileri yada uzman görüşlerini

kullanmak yerine, işletme yöneticisinin

subjektif görüşlerine önem vermektedir.

Senaryo Analizi

• Senaryo analizinde, proje analisti, esas itibariyle,

en olası olan temel durumu belirleme

haricinde, maliyetlerin yüksek ve satışların

düşük olduğu bir kötü durum senaryosuyla

maliyetlerin düşük ve satışların yüksek olduğu

bir iyi durum senaryosunu olasılıklarıyla

beraber belirlemektedir. Bu senaryolar basitçe,

en kötü, temel ve en iyi senaryolar olarak

bölümlendirilse de uygulamada, karar alıcılar,

çoğunlukla daha fazla durumu ele alırlar. Zira kimi

durumlarda sonucu etkileyecek faktörler çok fazla,

yada faktörlerin değişkenliği yüksek olabilir. Böyle

durumlarda olası bütün durumların tespiti

açısından olasılık dağılımının az sayıda senaryo

üzerine yapılması yöntemin tutarlılığı açısından

sakıncalar doğurabilir.

Senaryo Analizi

• Senaryo analizinde en kötü ve en iyi

durumun belirlenmesinde kullanılan

değişkenler, satış hacmi veya maliyetler

gibi proje gelirlerini doğrudan etkileyen

faktörler olabileceği gibi, genel ekonomik

durumla ilgili değişkenler de olabilir, zira,

genel ekonomik durum bütün piyasayı

etkilemektedir. Kriz içine girmiş bir

ekonomide bulunan firmalar da gerek

maliyet artışları gerek satış hasılatı

düşüşleriyle bu olumsuzluktan payını

alacaktır.

Senaryo Analizi

Olası durumlar ve olasılık dağılımları belirlendikten

sonra, tıpkı olasılık analizinde olduğu gibi beklenen

değer E(R) ve standart sapma (σ) hesaplanır. Bu

verilerden projenin değişim katsayısı (CV) (CV = E(R)/

σ) hesap edilerek alternatif projeler, birbirleriyle

risklilikleri açısından kıyaslanabilir. Herhangi bir

senaryo analizi sonunda Tablo 2’deki benzer bir analiz

tablo edilmektedir.

Po

SH

BNA

0,25 20.000

3.000

0,50 50.000

10.000

0,25 70.000

15.000

750

5.000

3.750

9.500

STD=

DEĞ KATSAYISI=

VARYYANS

10.562.500

125.000

7.562.500

18.250.000

4.272

2,224

Senaryo Analizi

• Senaryo analizi, projenin kendine özgü riski

konusunda, projenin net bugünkü değerinin

ana değişkende olan değişmelere olan

duyarlılığını ve bu değerlerin olasılık

dağılımlarının ortaya koyduğu olası değerlerin

aralığını belirtmesi sayesinde karar alıcıya

projeyi değerlendirmesinde yardımcı olur.

Ancak, İyi, temel ve kötü durum

senaryolarının ve olasılıklarının subjektif

olarak belirlenmesi tahmin hata payının fazla

olmasına sebep olabilir. Ayrıca, belirli sayıda

senaryoyu dikkate alıp kesikli NPV durumunu

esas aldığı için bir çok olası NPV durumunu

göz ardı ederek kısıtlı bilgiler vermektedir.

Riske Göre Düzeltilmiş İskonto Oranı

Yöntemi

• Örnek: Burada aşağıda bilgileri verilen bir

projeye ait değerlendirmeler NBD yöntemi

kullanılarak risksiz iskonto oranı %10 ve riske

göre ayarlanmış iskonto oranı %18 olarak

alınacaktır.

• Yatırım tutarı 100.000 milyon TL dir ve yıllık net

nakit girişleri ise (3 yıl boyunca her yıl) 45.000

milyon TL dir. Bu sorunun çözümü şu şekilde

yapılacaktır.

• İskonto oranı:%10

• NBD= 45.000(2,487) – 100.000 = 111.915 –

100.000 = 11.915 > 0 proje kabul edilir.

• İskonto oranı:%18

• NBD= 45.000(2,174) – 100.000 = 97.830 –

100.000 = -2.170 < 0 proje kabul reddedilir.

Riske Göre Düzeltilmiş İskonto Oranı

Yöntemi

• Riske göre düzeltilmiş iskonto oranı yöntemi;

yatırım

projelerinin

değerlendirilmesinde

uygulanacak iskonto oranının çeşitli risk

faktörlerinin göz önüne alınarak yükseltilmesi

temeline dayanan bir yöntemdir.

• Örneğin, bir işletmenin, yatırım tutarı 200 milyar

TL, ekonomik ömrü 3 yıl ve nakit girişleri

sırasıyla 90 milyar TL, 80 milyar TL, 150 milyar

TL olarak tahmin edilen bir yatırım projesi için

iskonto oranını % 20 olarak kabul ettiğini

varsayalım. Bu durumda, yatırım projesinin net

bugünkü değeri, yıllık net nakit girişleri ile %20

iskonto oranı üzerinden 1 TL’nin bugünkü

değerleri çarpımları toplamından, yatırım tutarı

çıkarılarak, 17,34 milyar TL olarak bulunur.

Riske Göre Düzeltilmiş İskonto Oranı Yöntemi

• NBD = [90 milyar TL (0.833) + 80 milyar TL

(0.694) + 150 milyar TL (0.579)] – 200 milyar

TL

• = (74,97 milyar TL + 55,52 milyar TL + 86,85

milyar TL) - 200 milyar TL

• = 217,34 milyar TL - 200 milyar TL

• = 17,34 milyar TL

• Böyle bir durumda, net bugünkü değer,

sıfırdan büyük olduğu için, yatırım kabul

edilecektir. Ancak, işletme yöneticilerinin,

yatırım projesini mevcut yatırım projelerine

göre daha riskli bulmaları halinde, projeyi

değerlerken daha yüksek iskonto oranı

uygulamaları söz konusu olacaktır.

Riske Göre Düzeltilmiş İskonto Oranı Yöntemi

• Uygulanması düşünülen iskonto oranının %

26 olduğunu varsayarsak, projenin net

bugünkü değeri;

• NBD=[90 milyar TL (0.794)+80 milyar TL

(0.630)+150 milyar TL (0.500)]–200 milyar TL

• = (71,46 milyar TL + 50,4 milyar TL + 75,00

milyar TL) – 200 milyar TL

• = 196,86 milyar TL – 200 milyar TL

• = - 3,14 milyar TL'dir.

• Görüldüğü gibi, iskonto oranının %20’den

%26’ya çıkarılması durumunda, yatırımın net

bugünkü değeri negatif olmaktadır ve

dolayısıyla yatırım projesi reddedilmektedir.

Riske Göre Düzeltilmiş İskonto Oranı Yöntemi

• Bu yöntem, çeşitli yönlerden eleştirilmektedir.

Eleştirileri şöyle özetlemek mümkündür:

1.)Her projenin risk derecesine göre, iskonto

oranının farklılaştırılması objektif bir yaklaşım

değildir. Yöneticilerin sübjektif değerlendirmeleri,

iskonto oranının saptanmasında önemli rol

oynar.

2.)Yatırım projelerinin değerlendirilmesinde nakit

girişlerinin olasılık dağılımı önem taşır. Oysa, bu

yöntemde, nakit girişlerinin olasılık dağılımı

ihmal edilmektedir.

3.)İskonto

oranının

risk

derecesine

göre

saptanması, riski zaman içinde gittikçe artan

projeler için uygulanabilir. Risk, zaman içinde

azalıyorsa bu yöntemin uygulanması sağlıklı

sonuçlar vermez.

Belirlilik Eşitliği Yöntemi (Nakit Girişlerinin

Risk Faktörüne Göre Düzeltilmesi)

• Bu durumda kullanılacak formüller şu şekilde olacaktır;

n

At

NBD=

----------- - C

t=1 (1+ i)t

t

A’

Kesin Olarak Sağlanacak Nakit Girişi

t = -------- = ----------------------------------------------At

Beklenen Net Nakit Girişi

• Örnek: YT= 100.000 milyon TL dir, net nakit girişi 3 yıl

boyunca 45.000 milyon TL ve düzeltme katsayısı ( t) 1.

yıldan itibaren 0,90; 0,80; 0,70 olarak alınacaktır. İskonto

oranı %8 dir. Bu durum çözümleme şu şekilde

yapılacaktır.

• NBD= [ (0,90 x 45.000) (0,925) + (0,80 x 45.000) (0,857)

+ (0,70 x 45.000) (0,793) ] – 100.000

• NBD= 37.462,5 + 30.852 + 24.979,5 – 100.000 = 93.294

– 100.000 = - 6.706 < reddedilir.

Belirlilik Eşitliği Yöntemi

Σ

Belirlilik Eşitliği Yöntemi

Belirlilik Eşitliği Yöntemi

• İlk önce, her yıl için belirlilik eşitliği katsayıları

hesaplanır. Belirlilik eşitliği katsayısı, asgari net

nakit girişlerinin, riskli veya beklenen net nakit

girişlerine bölünmesiyle bulunur. Daha sonra,

belirlilik eşitliği katsayıları ile beklenen net nakit

girişlerinin bugünkü değerleri çarpımlarının

toplamından, yatırım tutarı çıkarılarak, NBD

bulunur.

0.67

Belirlilik Eşitliği Yöntemi

• Bu yöntemde, yatırımın sağlayacağı beklenen

net nakit girişleri, belirlilik eşitliği katsayısına

göre düzeltilerek, işleme sokulmaktadır.

Burada, belirlilik eşitliği katsayısı da, riskin

derecesini göstermektedir. Risk arttıkça,

katsayı küçülmekte; risk azaldıkça, katsayı

artmaktadır.

• Bu yönteme de çeşitli eleştiriler yapılmaktadır.

Bu eleştirilerden en önemlisi, asgari veya

belirli net nakit girişlerinin saptanmasının

oldukça zor olmasıdır. Yöneticiler, bu

saptamayı yaparken genellikle sübjektif

düşüncelerine önem vermektedir.

DUYARLILIK ANALİZİ

• Duyarlılık analizi, diğer koşullar sabit kalmak

şartıyla, proje nakit akımlarını etkileyecek bir

temel değişkende meydana gelen değişime

karşılık proje nakit akımlarının net bugünkü

değerinin tam olarak ne kadar değiştiğini

gösteren bir tekniktir. Esas amacı risk ölçmekten

ziyade, riske duyarlı olan karlılık faktörlerini

belirlemek olan duyarlılık analizi, basit ve

uygulaması kolay olması nedeniyle oldukça sık

kullanılan bir risk analizi yöntemidir.

• Duyarlılık analizinin yapılabilmesi için bir projenin

beklenen getirisini (net bugünkü değerini)

etkileyen satışlar, maliyetler, proje nakit akımları

süresi gibi faktörlerin ve derecelerinin

belirlenmesi gereklidir. Bunun için en çok

kullanılan metotlardan biri Başabaş Analizidir.

DUYARLILIK ANALİZİ

• Başabaş Analizi, toplam satış gelirlerinin toplam

üretim maliyetine eşit olduğu Başabaş, yani kara

geçiş noktasının belirlenmesini hedefler. Toplam

satış gelirlerini toplam satış maliyetlerine

eşitlenmesinden türetilen başabaş noktası bize “sıfır

kar-sıfır zarar” elde etmek için gerekli ürün satış

miktarını verir.

• Başabaş noktasının bulunmasıyla duyarlılık

analizine geçilebilir. Duyarlılık analiziyle birim

değişken maliyet veya sabit maliyetlerde kurgusal

değişmeler yapılarak başabaş noktasındaki, ve

dolayısıyla projenin net bugünkü değerindeki,

değişmeler gözlemlenir. Örneğin, “Birim değişken

maliyetler %10’luk bir artış gösterirse başabaş

noktası ne olur?” Yada, “sabit giderlerin %10

artması durumunda başabaş noktası ne olur?” gibi

sorulara yanıt verilebilir.

DUYARLILIK ANALİZİ

• Ancak, duyarlılık analizinin en önemli

varsayımı olan “diğer değişkenlerin sabit

farz edilmesi” (ceteris paribus) göz önünde

bulundurulmalı, ve her seferinde yalnızca

bir değişkenin değeri değiştirilmelidir.

Böylece başabaş noktasının daha duyarlı

olduğu faktörler bulunur. Başabaş

noktasının yüksek olması projeyi daha

riskli hale getirmektedir, zira, rekabetçi bir

piyasada bu yüksek seviyedeki üretim

miktarını satmak ve sonrasında kara

geçmek zor olabilir.

DUYARLILIK ANALİZİ

• Projenin nakit akımlarını etkileyen bu faktörlerin

ve değişkenliklerinin belirlenmesiyle her bir faktör

için ayrı ayrı yada bütün faktörlerin sonuçlarının

toplandığı tablolar ve grafikler oluşturulabilir.

Aşağıda örnek olarak gösterilen Tablo 1 ve şekil

2 duyarlılık analizi sonucunda elde edilen verileri

özetlerler.

DUYARLILIK ANALİZİ

DUYARLILIK ANALİZİ

• Duyarlılık Analizi grafiklerinin yorumlanmasında

ele alınan bağımsız değişkenin (bu örnekte

değişken maliyetler) bağımlı değişkene

(Beklenen Gelir, Net Bugünkü Değer) olan

etkisinin duyarlılığı, grafiğinin eğimi ile orantılıdır.

Grafik ne kadar dikse bağımlı değişkenin

duyarlılığı da o kadar fazladır.

• Duyarlılık analizi, proje nakit akımlarını

etkileyecek bir temel değişkende meydana gelen

değişmeye karşılık proje nakit akımlarının net

bugünkü değerinin ne kadar değiştiğini

göstermesine rağmen bu değişimin olasılığıyla

ilgili herhangi bir bilgi vermemektedir.

Dolayısıyla, projenin riskliliği konusunda bir

açıklama getirmemektedir.

DUYARLILIK ANALİZİ

• Ayrıca, bir projenin tek başına

değerlendirilmesinde etkin saptamalar

yapmasına rağmen birden fazla projenin

değerlendirileceği durumlarda projelerin mahiyeti

buna elverişli olmayabilir. Örneğin, bir projenin

bir çeşit hammaddedeki diğerinin bir başka çeşit

hammaddedeki fiyatlara duyarlı olduğunun

saptandığı bir duyarlılık analizi bilgisi, projelerin

karşılaştırılmasına olanak verecek bir zemin

oluşturamaz. Sadece, aynı faktörlere duyarlılığı

tespit edilmiş projelerin kıyaslanmasında işe

yarar bilgiler elde edilebilir. Böylesi bir durumda

duyarlılığı daha az olan tercih edilmelidir.

BAŞABAŞ NOKTASI ANALİZİ

• Satışların başabaşı aştığı noktayı belirlemek için iki

yaklaşım vardır. Bunlar muhasebe yaklaşımı ve şimdiki

değer yaklaşımıdır. Muhasebe yaklaşımı: Kâr= 0 ve net

şimdiki değer yaklaşımı: NŞD= 0.

1.)Muhasebe (Hesap) Yaklaşımı yaklaşımında kâr

şöyle hesaplanır:

• Kâr = (Hasılat– Değişken giderler –Sabit giderlerAmortisman) × (1- v)

• Birim katkı payı= (Birim fiyat–Birim değişken giderler)×(1-v)

• Kâr= [Birim katkı payı × Satış miktarı – (Sabit giderler +

Amortisman ] × (1-v)

(Sabit giderler+Amortisman) (1-v)

• Satış Kâr = ————————————————

Birim katkı payı (1-v)

BAŞABAŞ NOKTASI ANALİZİ

• Şimdiki Değer Başabaş Noktası: Burada kârın

tanımı değişecektir.

• Nakit akımı (NA) = Kâr + Amortisman

• Nakit akımı (NA) = Birim katkı payı (1-v) × (Satışlar –

Sabit giderler (1-v)) + vAmortisman

• NŞD = - Başlangıçtaki yatırım + NA × Anüite faktörü

• NŞD = 0 ⇔ NA = (Başlangıçtaki yatırım) / Anuite faktörü

Başlangıçtaki yatırım

• Eşdeğer yıllık maliyet (EYM) =————————————

Anüite faktörü

• EYM= Birim katkı payı × (1- v) × Satış miktarı – Sabit

giderler (1-v) + vAmortisman ise, NŞD= 0 olur.

EYM + Sabit giderler (1 - v ) - vAmortisman

• Satış NŞD= ————————————————————

Katkı payı (1 - v )

Olasılık Dağılımı Yöntemi

• Bir projenin riski, beklenen getirisinin

değişkenliğine bağlıdır. Olasılık analizi, esasen,

farklı bir risk analizi olmaktan ziyade, duyarlılık

analizinin bir tamamlayıcısıdır. Zira, duyarlılık

analizi, proje nakit akımlarını etkileyecek bir

temel değişkende meydana gelen değişmeye

karşılık proje nakit akımlarının net bugünkü

değerinin ne kadar değiştiğini gösteren bir

tekniktir. Bu değişimin olasılık dağılımlarını

göstermez. Olasılık analizi ise, her değişkenin

muhtemel değişme aralığını ve bu aralık içindeki

her değerin ortaya çıkma olasılığını, yani, söz

konusu değişkenin olasılık dağılımını

belirlemeye çalışır.

Olasılık Dağılımı Yöntemi

• Standart İstatistiksel Dağılımlara Benzetme’de

proje analisti, mevcut bilgiye göre değişkenin

durumuna uyan ve özellikleri bilinen Normal,

Beta, Kikare ve Poisson Dağılımları gibi standart

istatistiksel dağılımlardan birini seçmeye çalışır.

Örneğin, olasılık dağılımının normal bir dağılım

gösterdiğini düşünen bir analist negatif net

bugünkü değer sonucu veren durumların olması

olasılığını bulmak istiyor olsun. Bunun için, ilk

önce, her bir olası durum için beklenen getiriyi, o

durumun olma olasılığıyla çarpıp bütün olası

durumlar için hesapladığı bu değerleri

toplayarak beklenen değeri bulur.

Olasılık Dağılımı Yöntemi

• Daha sonra ise standart sapmayı hesaplar.

• Bir sonraki aşamada ise, normal dağılım

kurallarına göre kullanılan

• Z = (0 – E(R))/ σ

• formülüyle bir z değeri bulur. Bu değer, aranan

sonucun kaç standart sapma (σ) aralığında

olduğunu bildirir**. Çıkan bu sonucun ZTablosundaki karşılığı, yatırımcının aradığı, yani,

negatif net bugünkü değer verecek sonuçların

olması olasılığıdır. Şekil 3 bu durumu özetleyen

bir grafiktir.

Olasılık Dağılımı Yöntemi

Olasılık Dağılımı Yöntemi

• Yatırım projeleri, olasılık dağılımı yöntemine göre

değerlendirilirken, projelerin yıllık nakit akışı tahminleri ve

bu tahminlerin gerçekleşme olasılıkları belirlenerek elde

edilen bir dağılımdır.

Σ

Olasılık Dağılımı Yöntemi

Olasılık Dağılımı Yöntemi

Olasılık Dağılımı Yöntemi

Σ

Olasılık Dağılımı Yöntemi

• Olasılık analizi, projelerin değerlendirilmesinde

olasılık dağılımın yorumlanması konusunda

açıklayıcı bilgiler vermektedir. Ancak, kimi

durumlarda objektif bilgiler verememektedir.

Örneğin, elde edilen bilgilerin bir standart

dağılıma benzetilememesi durumunda basamak

dörtgen yaklaşımı kullanılması uzmanların

subjektif görüşlerinin dikkate alınıyor olması

demektir. Her ne kadar konularında uzman

analistler olsalar da görüşleri baz alınarak

yapılan değerlendirmeler objektif değildir ve hata

payı yüksek olabilir. Ancak, buna rağmen olasılık

analizinde daha sık başvurulan yaklaşımdır.

Dünya Bankası, projelerinde bu yaklaşıma daha

sık başvurulmaktadır.

Karar Ağacı Yöntemi

• Karar ağacı yöntemi ile belirsizlik koşulu altında

karmaşık yatırım sorunları çözülebilmektedir. Bu

yöntemde, ağaca benzer şekil yardımıyla, olası

bütün seçenekler dikkate alınabilmekte ve

yatırımcı, hangi önlemleri daha önce alması

gerektiğini kararlaştırabilmektedir. Yatırımcının t

dönemindeki kararları, planlanan durumların

gerçekleşeceği beklentisine dayanmaktadır. Fakat,

bu planlananlar gerçekleşmezse, yatırımcı, t+1 ve

daha sonraki karar aşamalarında, başlangıçtaki

davranış biçimini değiştirme imkanına sahiptir.

• Kapsamlı yatırım projelerinde, olası karar

seçeneklerinin veya yolların sayısının aşırı

derecede olması durumunda, bu yöntem,

ekonomik açıdan anlamsız olabilir veya hesaplama

tekniği açısından sonuca ulaşmak olanaksız hale

gelebilir.

Karar Ağacı Yöntemi

• Karar ağacı yöntemi vasıtasıyla karar alıcı,

olası durumların sağladığı nakit akımlarının

ilgili olasılıklarıyla çarpıp sonuçlarını

toplayarak her bir alternatif proje için bir

beklenen değer tespit eder. Karar ağacı

yöntemine göre en yüksek beklenen değere

sahip olan alternatif, firmanın toplam değerini

en çok arttırdığı için o projenin seçimini

öngörür.

Karar Ağacı Yöntemi

Karar Ağacı Yöntemi

• Karar ağacı yöntemi, “Ağaç Diyagramı” olarak

adlandırılan bir şekliyle de bağımsız projeleri

değerlendirmek için kullanılır. Ağaç diyagramında,

projenin ömrü boyunca her yılın olası nakit akımları,

olasılıklarıyla beraber hesap edilerek bir sonraki

yılın verisi olur. Örneğin, üç yıllık bir projenin birinci

yılı için 2, ikinci yılı için 3, üçüncü yılı içinse 3 olası

durum söz konusuysa üçüncü yılın sonunda toplam

18 farklı durumun ortaya çıkabileceği

anlaşılmaktadır. Her yılın olası nakit akımları

olasılıklarıyla çarpılıp toplandığında projenin

beklenen değeri hesap edilmiş olur. Ayrıca, üç yılın

sonunda elde edilen 18 olası farklı sonuç ile

beklenen değerin biliniyor olması projenin riskini

ölçmeye yarayan bir ölçüt olan standart sapmanın

bulunmasını da sağlar. Böylece, karar alıcı, hem

beklenen getirisini hem de ortalamadan sapmaların

derecesini, yani riskini, bilerek projeyi değerlendirir.

Karar Ağacı Yöntemi

• Belirsizliğin karar alma üzerindeki etkisi, Şimdiki

ve gelecekteki seçenek sonuçlarının göreli

karşılaştırılması. (Karşılaştırmalar parasal

değerler ya da fayda indeksi gibi ölçütler

kullanılarak yapılabilir.)

• Seçenek sonuçları ile risklerin karşılaştırılması.

• Sözkonusu analiz sonucunda en iyi seçenek ya da

seçenekler bileşimine ulaşılmış olur.

• Uygulamada karşılaşılan türlü karar problemleri

için problemin yapısına bağlı farklı biçimlerde

karar ağaçları oluşturulabilip, sorunların

anlaşılması ve analizi sürecinde karar

vericilere yardımcı olmada güçlü bir araç

olarak kullanılabilir.

Karar Ağacı Yöntemi

Karar Ağacı Yöntemi

• Projenin değerini hesaplamak için her bir dalın net

şimdiki değerini bileşik olasılığıyla çarpıp

toplayarak buluruz.

• NŞDi = Risksiz orana göre hesaplanmış i serisinin

net şimdiki değeri

• Pi = Bu serideki net şimdiki değerin bileşik

olasılığı

Olasılık Ağacı Yaklaşımı

Bir yatırım tarafından oluşturulan olası

nakit akışlarını düzenlemek için kullanılan

grafiksel ya da tablosal bir yaklaşımdır.

Şekilsel sunumu bir ağacın dallarına

benzer. Her bir dal olası bir nakit akışı

dizisini temsil etmektedir.

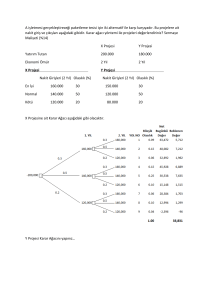

Olasılık Ağacı Yaklaşımı

-$900

(X) Firması başlangıç yatırım

tutarının bugünkü değeri 900$

olan bir projeyi

değerlendirmektedir. 1.yıldaki

nakit akışlarını çevreleyen

belirsizlik ortamı 1.yıl için üç farklı

olası nakit akışı senaryosu

oluşturmaktadır.

Olasılık Ağacı Yaklaşımı

(.20) $1,200 1

-$900

(.60)

(.20)

1.Yıl

$450

2

-$600 3

1.Kol: %20 olasılıkla

nakit akışı.

1,200$

2.Kol: %60 olasılıkla 450$

nakit akışı.

3.Kol: %20 olasılıkla

nakit akışı.

-600$

Olasılık Ağacı Yaklaşımı

(.20) $1,200 1

(.10) $2,200

(.60) $1,200

(.30) $ 900

-$900

(.60)

$450

2

(.35) $ 900

(.40) $ 600

(.25) $ 300

(.20)

-$600 3

(.10) $ 500

(.50) -$ 100

(.40) -$ 700

1.Yıl

2.Yıl

2.Yıldaki her kol,

olasılık

ağacımızın bir

dalını temsil

eder.

Bu olasılıklar

şartlı, bağlı

olasılıklardır.

Birleşik Olasılıklar [P(1,2)]

(.20) $1,200 1

(.10) $2,200

(.60) $1,200

(.30) $ 900

-$900

(.60)

$450

2

(.35) $ 900

(.40) $ 600

(.25) $ 300

(.20)

-$600 3

(.10) $ 500

(.50) -$ 100

(.40) -$ 700

1.Yıl

2.Yıl

.02 1.Dal

.12 2.Dal

.06 3.Dal

.21 4.Dal

.24 5.Dal

.15 6.Dal

.02 7.Dal

.10 8.Dal

.08 9.Dal

Olasılık Ağacı Yaklaşımının

Kullanımına Dayalı Proje Net

Bugünkü Değeri

Olasılık Ağacı

nakit akışlarının

dağılımını

göstermekle

ilgilenir.Bu

yüzden, tüm nakit

akışlarını sadece

risksiz getiri

oranıyla iskonto

edilir.

z

NBD = i = 1 (NBDi)(Pi)

Olasılık Ağacı’nın (i) dalı için

2 yıllık nakit akışlarının

NBD’i;

NBDi =

CF1

(1 + Rf

+

)1

CF2

(1 + Rf )2

- Başlangıç Yatırım Tutarı

%5 Risksiz Getiri Oranında Her

Nakit Akışı Kolunun Net Bugünkü

Değerleri

(.20) $1,200 1

(.10) $2,200

(.60) $1,200

(.30) $ 900

-$900

(.60)

$450

2

(.35) $ 900

(.40) $ 600

(.25) $ 300

(.20)

-$600 3

(.10) $ 500

(.50) -$ 100

(.40) -$ 700

1.Yıl

2.Yıl

$ 2,238.32

$ 1,331.29

$ 1,059.18

$

$

344.90

72.79

-$

199.32

-$ 1,017.91

-$ 1,562.13

-$ 2,106.35

İSKONTO

BDF

1. DAL

2. DAL

3. DAL

4. DAL

5. DAL

6. DAL

7. DAL

8. DAL

9. DAL

5%

0

1

1 0,952381

-900 1200

-900 1200

-900 1200

-900

450

-900

450

-900

450

-900 -600

-900 -600

-900 -600

2

0,907029478

2200

1.200

900

900

600

300

500

-100

-700

NBD

2238,32

1331,29

1059,18

344,90

72,79

-199,32

-1017,91

-1562,13

-2106,35

Beklenen Net Bugünkü Değer’in

Hesaplanması (NBD)

Dal

1.Dal

2.Dal

3.Dal

4.Dal

5.Dal

6.Dal

7.Dal

8.Dal

9.Dal

NBDi

P(1,2)

NBDi * P(1,2)

$ 2,238.32

.02

$ 44.77

$ 1,331.29

.12

$159.75

$ 1,059.18

.06

$ 63.55

$ 344.90

.21

$ 72.43

$

72.79

.24

$ 17.47

-$ 199.32

.15

-$ 29.90

-$ 1,017.91

.02

-$ 20.36

-$ 1,562.13

.10

-$156.21

-$ 2,106.35

.08

-$168.51

Beklenen Net Bugünkü Değer = -$ 17.01

Net Bugünkü Değer’in

Varyansının Hesaplanması

NBDi

$ 2,238.32

$ 1,331.29

$ 1,059.18

$ 344.90

$

72.79

-$ 199.32

-$ 1,017.91

-$ 1,562.13

-$ 2,106.35

P(1,2)

.02

.12

.06

.21

.24

.15

.02

.10

.08

(NBDi - NBD )2[P(1,2)]

$ 101,730.27

$ 218,149.55

$ 69,491.09

$ 27,505.56

$ 1,935.37

$ 4,985.54

$ 20,036.02

$ 238,739.58

$ 349,227.33

Varyans = $1,031,800.31

Karar Ağacı Analizinin

Özeti

Standard sapma

.

1,031,800

=

= $1,015.78

Beklenen NBD

= -$

17.01

Dal

1.Dal

2.Dal

3.Dal

4.Dal

5.Dal

6.Dal

7.Dal

8.Dal

9.Dal

NBDi P(1,2)

2.238,32

0,02

1.331,29

0,12

1.059,18

0,06

344,9

0,21

72,79

0,24

-199,32

0,15

-1.017,91

0,02

-1.562,13

0,1

-2.106,35

0,08

NBDi * P(1,2) (NBDi - NBD )^2[P(1,2)]

44,7664

101.729,96

159,7548

218.148,45

63,5508

69.490,66

72,429

27.505,04

17,4696

1.935,22

-29,898

4.985,73

-20,3582

20.036,15

-156,213

238.740,63

-168,508

349.228,47

-17,0066

1.031.800,31

Beklenen NBD

Varyans

1.015,78

STD

Simülasyon Yöntemi

• Özellikle “Riske Göre Düzeltilmiş İskonto

Oranı” ve “Belirlilik Eşitliği” yöntemleri geniş bir

şekilde kullanılmaktadır. Fakat, her iki yöntem

de, birkaç noktadan eleştirilere hedef olmuştur.

Bu eleştiriler, iki noktada toplanabilir.

• 1. Her iki yöntemde de, yalnız nakit girişleriyle

ilgilenilmiştir. Oysa, işletmeyi bir bütün olarak

değerlendirerek, yatırım kararını etkileyen diğer

değişkenleri de göz önüne almak gerekir.

• 2. Her iki yöntemde de, nakit akımlarının

beklenen değerleri ve sapmaları tek bir değer

olarak ifade edilir. Böylece, nakit akımları

hakkındaki önemli bilgiler kaybolur.

Simülasyon Yöntemi

• Bu sakıncaları ortadan kaldıracak yöntem ise,

simülasyondur. Simülasyon, deneysel bir

matematik analiz metodudur. Simülasyon

yönteminde, kontrollü bir deneysel metod

kullanılarak, uygun çözümü buluncaya kadar,

işlemler tekrar edilmektedir. Kurulan modelde,

değişkenlere çeşitli değerler verilerek, bütün

olası sonuçlar araştırılmaktadır.

Simülasyon Yöntemi

• Simülasyon yöntemi, hem risk, hem de olasılık

dağılımlarını dikkate alan bir yöntemdir. Bu

yönteme göre projeler değerlendirilirken,

pazarın büyüklüğü, satış fiyatları, pazarın

büyüme oranı, gerekli yatırım tutarı, yatırımın

hurda değeri, varlıkların ekonomik ömürleri,

sabit ve değişken giderler gibi faktörler de

gözönüne alınır. Ayrıca, gelecekte seçilecek bir

değer

üzerinden

projelerin

kârlılıkları

hesaplanır. Simülasyon yöntemi, tesisin

genişletilmesi ve yeni mamul kararları gibi

pahalı projeler dışında pek uygulanmaz.

Simülasyon yöntemine göre, gerçek problemi

yansıtan bir model kurulur ve modelin çözümü

araştırılır.

Simülasyon Yöntemi

• Simülasyon yönteminin uygulaması aşağıdaki

aşamalardan oluşmaktadır:

• 1. İlgili değişkenlerin olasılık dağılımlarının

belirlenmesi,

• 2. Olasılıklar dikkate alınarak bu değerlerin

bileşiminin tesadüfi (rastlantısal) seçimi,

• 3. Her bileşim için hedef değerlerin bulunması,

• 4. Sonuçların dağılımının bulunması ve en

uygun sonucun seçilmesi.

• Simülasyon

yöntemi,

yatırım

projelerinin

değerlendirilmesinde

önemli

faydalar

sağlamaktadır. Bu yöntem sayesinde, verilerdeki

değişmeler

durumunda,

modelde

büyük

değişikliklere gerek kalmadan bu değişiklikler

dikkate alınabilmektedir.

PROJE RİSKİNİN ANALİZİNDE KULLANILAN

TEKNİKLERİN KARŞILAŞTIRILMASI

• Objektif yöntemlerinden biri olan karar ağacı

yöntemi, mevcut karar alternatiflerinin olası

durumlardaki beklenen değerlerini olasılıklarıyla

beraber şematik bir şekilde göstererek proje

analizine katkıda bulunur. Ancak, özellikle

alternatif projelerin fazla veya proje ömrünün

uzun olduğu durumlarda, bir de olası durumların

çok olması karar alıcıyı oldukça karmaşık ve çok

sayıda olası sonuçların olduğu bir işlemler

yumağı içine sürükleyebilir. Pek çok olası

sonucun olması karar alıcıyı uygun kararın

alınmasından alıkoyabilir.

PROJE RİSKİNİN ANALİZİNDE KULLANILAN

TEKNİKLERİN KARŞILAŞTIRILMASI

• Duyarlılık analizi proje nakit akımlarını etkileyecek

bir temel değişkende meydana gelen değişime

karşılık, proje nakit akımlarının net bugünkü

değerinin tam olarak ne kadar değiştiğini göstererek

projenin bu değişkene olan duyarlılığının az yada

çok olduğunu belirleyerek karar alıcıya faydalı

bilgiler sunar. Ancak, bu değişimin olasılık

dağılımıyla ilgili bir bilgi vermez. Diğer bir deyişle,

projenin riskliliği konusunda bir bilgi vermez. Ayrıca,

birden fazla projenin değerlendirileceği durumlarda,

projelerin farklı faktörlere duyarlı olmasından dolayı

duyarlılık analizi projelerin karşılaştırılmasına olanak

verecek bir zemin oluşturamaz. Sadece, aynı

faktörlere duyarlılığı tespit edilmiş projelerin

kıyaslanmasında işe yarar bilgiler elde edilebilir.

PROJE RİSKİNİN ANALİZİNDE KULLANILAN

TEKNİKLERİN KARŞILAŞTIRILMASI

• Duyarlılık analizinin yukarıda belirtilen açığını

kapatabilecek bir diğer risk analizi yöntemi olan

olasılık analizinde ise, projenin nakit akımlarını

etkileyecek faktörlerin olasılık dağılımına uygun

standart istatistiksel dağılımlar tespit edilerek bir

yargıya ulaşmaya çalışılır. Ancak, elde edilen

bilgilerin bir standart dağılıma benzetilemeyip

basamak dörtgen yaklaşımı kullanılması halinde,

uzmanların subjektif görüşlerine başvurulur. Her

ne kadar konularında uzman analistler olsalar

da, görüşleri baz alınarak yapılan

değerlendirmeler objektif değildir ve hata payı

yüksek olabilir.

PROJE RİSKİNİN ANALİZİNDE KULLANILAN

TEKNİKLERİN KARŞILAŞTIRILMASI

• Simülasyon yöntemi ise, analizi zor ve karmaşık olan

büyük projeler ve çok sayıda değişkenden etkilenen

projelerin değerlendirilmesinde nakit akımlarını hangi

değişkenin ne kadar etkilediğini olasılık dağılımlarıyla

belirlemesi ve nakit akımlarını etkileyen değişkenlerin

ayrı ayrı değil de eş zamanlı etkisini göstermesi

sebebiyle projenin daha iyi analiz edilmesini sağlar.

Ancak, nakit akımlarını etkileyen faktörleri ve varsa

birbirleri arasındaki ilişkileri belirlemek oldukça zor,

zaman alıcı, uzmanlık isteyen ve pahalı bir iştir. Üstelik

sonuçlar tahmin edilen olasılıklar ve belirlenmiş faktörler

arasındaki ilişkiler baz alınarak neticelendirildiği için,

ancak bu tahminler kadar gerçeği yansıtabilir. Ayrıca,

projenin net nakit akımları hesaplanırken risksiz faiz

oranını dikkate alması ve projenin kabul veya

reddedilmesi konusunda kesin bir cevap vermemesi

simülasyon yönteminin diğer dezavantajlarıdır.

PROJE RİSKİNİN ANALİZİNDE KULLANILAN

TEKNİKLERİN KARŞILAŞTIRILMASI

• Senaryo analizi projenin net bugünkü

değerinin ana değişkende olan

değişmelere olan duyarlılığını ve bu

değerlerin olasılık dağılımlarının ortaya

koyduğu olası değerlerin aralığını

belirtmesi sayesinde karar alıcıya projeyi

değerlendirmesinde yardımcı olur. Ancak,

İyi, temel ve kötü durum senaryolarının ve

olasılıklarının subjektif olarak belirlenmesi

ve belirli sayıda senaryonun dikkate alınıp

kesikli NPV durumunun esas alınması

hata payı yüksek olabilen kısıtlı bilgiler

elde edilmesine neden olabilmektedir.

PROJE RİSKİNİN ANALİZİNDE KULLANILAN

TEKNİKLERİN KARŞILAŞTIRILMASI

• Diğer bir subjektif risk analizi yöntemi olan riske

göre uyarlanmış iskonto oranı yönteminde

ise, iskonto oranı hesaplanırken risk priminin

belirlenmesinde subjektif olunması, risk priminin

gereğinden fazla veya az alınarak projenin

riskliliğinin ve muhtemel net bugünkü değerinin

olması gerekenden az veya fazla olmasına

sebep olabilmektedir. Ayrıca, iskonto oranına

konulan risk primi projenin bütün nakit

akımlarına yansıtıldığı için, üssel bir formül

içeren hesaplama yöntemiyle bu risk primi her

geçen yıl daha da artmakta ve projenin uzun

vadedeki riskliliği daha fazla görülmektedir.

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Genel

fiyat

düzeyinin

devamlı

olarak

yükselmesi olan enflasyon, yatırım kararlarını

etkilemektedir. Yatırım projelerinde, fiyat ve

maliyet değişmelerine konu olması nedeniyle,

enflasyonu, özel bir risk türü olarak kabul

etmek gerekir. Söz konusu risk, yatırım

projelerinin hem nakit çıkışlarına, hem nakit

girişlerine uygulanmalıdır. Bu nedenle, mal ve

hizmet fiyatlarında enflasyon etkisiyle meydana

gelecek artışlar önceden tahmin edilemezse,

fazla fon gereksinimi ortaya çıktığında, fonun

bulunamaması veya maliyetlerin yüksek olması

söz konusu olabilecektir.

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Öte yandan, enflasyonlu bir ortamda yapılacak

nakit girişleri ile ilgili tahminler de gerçeği

yansıtmayacaktır.

Bu

durumda,

yatırım

kararlarının

alınması

zorlaşacaktır.

Enflasyonist

ortamda,

mal

ve

hizmet

fiyatlarında meydana gelecek artışlar, nakit

girişlerini

arttırabileceğinden,

kabul

edilemeyecek bir projenin kabul edilme olasılığı

da artacaktır. Bu nedenle, proje değerleme

yöntemlerine

tahmin

edilen

enflasyon

oranlarını da dahil ederek, yatırım kararlarının

enflasyonun etkisinden arındırılması gerekir.

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Enflasyon dönemlerinde yatırım kararları

alınırken özellikle çözülmesi gereken

sorunlar:

– Gelecekteki piyasa fiyatlarının tahmin

edilmesi

– Yatırım projelerinin değerlendirilmesinde

sağlanacak para girişlerinin, sabit fiyatlarla

mı yoksa cari fiyatlarla mı dikkate

alınacağının belirlenmesi

– Değerlendirmede

kullanılacak

iskonto

oranının belirlenmesi

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Gelecekteki piyasa fiyatlarının tahmin edilmesi:

• Geleceğe ait piyasa fiyatları tespit edilirken,

ilgili firmanın faaliyette bulunduğu işkolundaki

rekabet şekli de önem taşır. Fiyatlar doğrudan

firma tarafından kontrol edilebiliyorsa, yatırımın

girdi ve çıktı fiyatlarının, yani maliyet ve satış

fiyatlarının tam bir kesinlikle tahminine fazla

gerek duyulmayabilir. Bu koşullar altında,

firmaca yapılacak iş; kar hedefini saptamak ve

bu hedefe ulaşmak için fiyatların nasıl

değiştirilmesi gerektiğini belirlemektir.

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Yatırım

projelerinin

değerlendirilmesinde

sağlanacak para girişlerinin, sabit fiyatlarla mı

yoksa cari fiyatlarla mı dikkate alınacağının

belirlenmesi:

• Eğer yatırımın girdi ve çıktılarının fiyatları,

piyasa güçleri tarafından belirleniyorsa, reel

akışların kullanılması daha yerinde olur. Aksi

durumda (nakit akışlarını reelleştirmede

kullanılacak uygun bir endeks yoksa, fiyatlar

piyasa güçleri tarafından belirlenemiyorsa vb.)

parasal akışları doğrudan değerlendirmeye

almak uygun olacaktır.

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Değerlendirmede kullanılacak iskonto

oranının belirlenmesi:

• İskonto oranının seçimi büyük ölçüde

yatırım kararlarında reel akışların mı

(enflasyon oranı dikkate alınmadan

iskonto oranı belirlenir)? Yoksa parasal

akışların mı (eğer parasal akışlar dikkate

alınıyorsa, enflasyon oranını da dikkate

alarak

iskonto

oranı

belirlenir)?

Kullanılacağına bağlıdır.

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Eğer tüm fiyatların aynı oranda değişmesi

bekleniyorsa tekdüze fiyat değişikliği; eğer

fiyatların farklı oranlarda değişmesi yani nispi

fiyatlarla değişim bekleniyorsa tekdüze

olmayan fiyat değişiklikleri söz konusudur.

• Tekdüze fiyat değişikliğinde,tüm fiyatların gelir

ve giderlerin aynı düzeyde değişeceği

öngörülmektedir. Bu durumda yatırımın nakit

girişi, düz oranlı olarak artacaktır. Fiyatların

aynı oranda düzenli olarak artması halinde,

yatırımın

NBD’si

sabit

fiyatlarla

değişmeyecektir.

ENFLASYONUN PROJE DEĞERLENDİRMESİNDE

• ÖRNEK:

DİKKATE ALINMASI

Yıl Para Akışı

BDF (r=%12)

Sabit Fiyatlarla

0

1

2

3

4

5

-60.000

1,0000

15.000

0,8929

15.000

0,7972

15.000

0,7118

15.000

0,6355

40.000

0,5674

Yatırımın NBD'si

Bugünkü Para Akışı

Sabit Fiyatl.(r=%12)

-60.000

13.393

11.958

10.677

9.533

22.697

8.257

Yıl Para Akışı

Para Akışı Cari BDF

Bugünkü Değer Enflasyon Bugünkü Değer

Sabit Fiyatlarla Fiyatlarla

(r=%12) Cari

Düzel.Fakt. Sabit Fiyatlarla

Fiyatl.(r=%12) (%10)

0

-60.000

-60.000 1,0000

-60.000

1,0000

-60.000

1

15.000

16.500 0,8929

14.732

0,9091

13.393

2

15.000

18.150 0,7972

14.469

0,8264

11.958

3

15.000

19.965 0,7118

14.211

0,7513

10.677

4

15.000

21.962 0,6355

13.957

0,6830

9.533

5

40.000

64.420 0,5674

36.554

0,6209

22.697

Yatırımın NBD'si

8.257

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Eğer fiyatların farklı oranlarda değişmesi yani

nispi fiyatlarla değişim bekleniyorsa tekdüze

olmayan fiyat değişiklikleri söz konusudur.

• Yatırım

projesinin

NBD’si

hesaplanırken,

enflasyon olgusu ve projenin para giriş ve

çıkışlarının

enflasyondan

farklı

oranlarda

etkilenmesi aşağıdaki gibi dikkate alınır:

[Rt (1+ ad)t – Ot (1+ bd)t ] (1 – T) + At T

NBD= ∑ --------------------------------------------------t=1

(1+r) t

n

Burada:

Rt :Fiyat Değişikli.olmadan Bekl.Yıl.Para Girişi

Ot: Fiyat Değişik.olduğun.Bekl.Yıl.Para Çıkış.

n:Ekonomik ömür

a:Enflasyonun para girişlerine yansıma oranı

b:Enflasyonun para çıkışlarına yansıma oranı

b:Enflasyonun para çıkışl.yansıma oranı

d:Tahmini enflasyon oranı

T:Vergi oranı

At: Yıllık Amortisman tutarı

C:Yatırım tutarı

r:Enflasyon dahil iskonto oranı

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• İşte bu nedenle olabilecek enflasyon yansımasının hesaplarda

gösterilmesi ihtiyacı duyulmaktadır. Enflasyonun olmadığı

varsayımı ve vergi faktörünün de hesaplara katılması halinde

formül aşağıdaki biçimde yazılabilir:

• C=(G-I-S-F-D)(l-T)+Dt

•

•

•

•

•

•

•

•

•

•

•

•

•

Burada;

C = Nakit girişi(net),

G = Gelirler,

I

= Yatırım harcamaları( yıllık) S = İşletme giderleri,

F = Faiz tutarı,

Dt = Amortisman tutarı,

T = Vergi giderlerini göstermektedir.

Örnek: Sabit sermaye yatırımı= 100 milyon YTL,

Ekonomik Ömür= 5 yıl

C =?

G = 80 milyon YTL

I

= yok S = 30 milyon YTL,

F = yok Dt = 100 milyon YTL/5 Yıl = 20 milyon YTL

T = %50

C=(80 Milyon-0-30 Milyon-0-20Milyon)(1-0.50) +20 Milyon

C=35 Milyon YTL bulunur.

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Enflasyonun yatırım analizini etkilemesi büyük

ölçüde fiyat değişikliklerinin düzenli ya da değişik

oranlarda olması bekleyişine bağlıdır. Eğer tüm

fiyatların aynı oranda değişmesi bekleniyorsa tek

düze fiyat değişikliği; eğer fiyatların farklı

oranlarda değişmesi başka bir değişle nispi

fiyatlarda değişme bekleniyorsa tek düze

olmayan fiyat değişiklikleri söz konusudur.

• Bir başka deyişle enflasyon dönemlerinde yatırım

kararları alınırken özellikle çözülmesi gereken

sorunlar:

– Gelecekteki piyasa fiyatlarının tahmin edilmesi

– Yatırım projelerinin değerlendirilmesinde sağlanacak

para girişlerinin, sabit fiyatlarla mı yoksa cari fiyatlarla

mı dikkate alınacağının belirlenmesi

– Değerlendirmede kullanılacak iskonto oranının

belirlenmesidir.

ENFLASYONUN PROJE DEĞERLENDİRMESİNDE

DİKKATE ALINMASI

• Örnek: Gerçekleştirilecek yatırım için, başlangıçta 100

Milyon YTL harcamaya karşı, projeden elde edilecek nakit

girişleri 5 yıl boyunca 80 Milyon YTL olduğu, aynı yıllardaki

işletme giderlerinin de 30 Milyon YTL olması ve enflasyon

oranının da % 20 olması durumunda aşağıdaki sonuçlara

ulaşılır.

Gelirler1

İşletme Gid1

Gelirler 2

İşl.Gid 2

Gelirler3

İşl.Gid 3

Gelirler 4

İşl.Gid 4

Gelirler 5

İşl.Gid 5

(G1) = 80 Milyon YTL (1+0,20)1= 96 Milyon YTL

1

(S1) = 30 Milyon YTL (1+0,20) = 36 Milyon YTL

(G2) = 80 Milyon YTL (1+0,20)2= 115,2 Milyon YTL

(S2) = 30 Milyon YTL (1+0,20)2= 43,2 Milyon YTL

3

(G3) = 80 Milyon YTL (1+0,20) = 138,24 Milyon YTL

(S3) = 30 Milyon YTL (1+0,20)3= 51,84 Milyon YTL

4

(G4) = 80 Milyon YTL (1+0,20) = 165,888 Milyon YTL

(S4) = 30 Milyon YTL (1+0,20)4= 62,208 Milyon YTL

(G4) = 80 Milyon YTL (1+0,20)5= 199,0656 Milyon YTL

5

(S4) = 30 Milyon YTL (1+0,20) = 74,6496 Milyon YTL

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Yukarıdaki bilgilerden yararlanarak %20

enflasyon varsayımı altındaki proforma Net nakit

akışları hesaplanabilir. Vergi oranı %50 olarak

alınmaktadır.

• C=(G-I-S-F-D)(l-T)+Dt

• Amortisman= 100.000.000/5 yıl= 20.000.000 YTL

1. Yıl=[(96-36-20)*(1-%50)] + 20

2. Yıl=[(115,2-43,2-20)*(1-%50)] + 20

3. Yıl=[(138,24-51,84-20)*(1-%50)] + 20

4. Yıl=[(165,888-62,208-20)*(1-%50)] + 20

5. Yıl=[(199,0656-74,6496-20)*(1-%50)]+20

= 40,00 Milyon YTL

= 46,00 Milyon YTL

= 53,20 Milyon YTL

= 61,84 Milyon YTL

= 72,208 Milyon YTL

ENFLASYONUN PROJE

DEĞERLENDİRMESİNDE DİKKATE ALINMASI

• Öte yandan (Net nakit akımlarının artışı nominal

bir artış olduğuna göre, karar vermenin sağlıklı

olabilmesi için nominal değerlerin reel değerlere

dönüştürülmesi gerekir), diğer bir deyimle

nominal net nakit akışlarının beklenen enflasyon

oranına göre belirlenen (1+0.20)t faktörüne göre

bölünerek deflate edilmesi gerekir. Böylece

yıllara göre reel net nakit akışları aşağıdaki

biçimde bulunur.

1. Yıl=[(40)/(1+0,20)1]

= 33,33 Milyon YTL

2. Yıl=[(46)/(1+0,20)2]

= 31,94 Milyon YTL

3. Yıl=[(53,20)/(1+0,20)3] = 30,78 Milyon YTL

4. Yıl=[(61,84)/ (1+0,20)4] = 29,82 Milyon YTL

5. Yıl=[(72,208)/(1+0,20)5] = 29,02 Milyon YTL

ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE

ALINMASI

• Burada reel net nakit akışı hesaplandıktan sonra iskonto

oranının %30 olması durumunda NBD aşağıdaki gibi

hesaplanabilecektir.

NBD

33,33

(1 %30)1

31,94

(1 %30) 2

30,78

(1 %30) 3

29,82

(1 %30) 4

29,02

(1 %30) 5

• Tablo değerleriyle çözülecek olursa;

• NBD= [(33,33*0,769)+(31,94*0,592)+(30,78*0,455)+

(29,82*0,350)+(29,02*0,269)]-100

• NBD= 25,63077+18,90848+14,0049+10,437+7,80638100= 76,78753 – 100

• NBD= -23,21247<0 proje reddedilir.

1. Yıl= (40)/ [(1+0,20)1*(1+0,30)1]

= 25,64 Milyon YTL

2. Yıl= (46)/ [(1+0,20)2*(1+0,30)2]

= 18,90 Milyon YTL

3. Yıl= (53,20)/ [(1+0,20)3*(1+0,30)3]

= 14,01 Milyon YTL

4. Yıl= (61,84)/ [(1+0,20)4*(1+0,30)4]

= 10,44 Milyon YTL

5. Yıl= (72,208)/ [(1+0,20)5*(1+0,30)5] = 7,81 Milyon YTL

TOPLAM BD = 76,81 Milyon YTL

100

ENFLASYONUN PROJE DEĞERLENDİRMESİNDE

DİKKATE ALINMASI

1. Yıl=

2. Yıl=

3. Yıl=

4. Yıl=

5. Yıl=

A

B

40

1,2

46

1,44

53,2 1,728

61,84 2,0736

72,208 2,48832

C

1,3

1,69

2,197

2,8561

3,71293

Toplam BD

Yatırım Harcaması

NBD

D=A/(B*C)

25,6410

18,9020

14,0132

10,4417

7,8156

76,8136

-100

-23,1864

İNDİRGENMİŞ NAKİT AKIMI – İNA

YAKLAŞIMININ TARTIŞILMASI

• İNA analiz araçları arasında en yaygın olarak

kullanılanları, büyük ölçekli yatırım projelerinin

karmaşık yapısını tek bir ölçütle özetleyen net

bugünkü değer (NBD) ve iç karlılık oranı (İKO)

yöntemleridir. Bu yöntemler, sermaye sağlayıcıların

fırsat maliyetlerini yansıtan gelecekteki nakit

akımlarını indirgeme yaklaşımını kullanır. İNA

yaklaşımları arasında, projelerin firmaya kattıkları

net değer bazında doğrudan karşılaştırılabilmeleri

yoluyla incelenmelerini kolaylaştıran NBD yaklaşımı

en popüler ve en çok tercih edilendir.

• İNA tekniklerinin avantajları aşağıdaki gibi

özetlenebilir:

– Finansal iktisatta güçlü bir teorik tabana sahiptirler,

– Karar alma (seçim yapma) basitleştirilmiştir,

– Riski de zımni (gizli) olarak ele alırlar.

İNDİRGENMİŞ NAKİT AKIMI – İNA

YAKLAŞIMININ TARTIŞILMASI

• Çok yaygın biçimde kullanılmalarına ve pratik

çözümler üretebilmelerine rağmen, İNA tekniğinin

yetersiz kaldığı ve uygulamasının sınırlı olduğu

durumlar da söz konusudur. Örneğin, standart

NBD yöntemi yatırım sonuçlarının istatistiksel

dağılımlarının sadece yukarı potansiyelleri

tecrübe edecek şekilde oluştuğunu ihmal eder. Bu

gibi durumlarda, standart NBD yönteminden daha

çok, uygulamalarda görülen belirsizliği dikkate

alan düzeltilmiş NBD yöntemi kullanılır. Çünkü,

geleceğin belirsizliğini dikkate almayan proje

değerlendirme yöntemleri yanlış sonuçlara yol

açacaktır. Belirsizliğin giderilmesi konusunda

simülasyon tekniği yardımı ile NBD yöntemi

kullanılarak proje başarısızlığının olası riskleri

belirlenebilir.

İNDİRGENMİŞ NAKİT AKIMI – İNA

YAKLAŞIMININ TARTIŞILMASI

• İNA teknikleri yatırım zamanlamasına ilişkin esneklikten

kaynaklanan ek değeri dikkate almamakta ve yatırımın ya

şimdi yapılacağını, ya da hiç yapılmayacağını

varsaymaktadır. Oysa, yatırım zamanı esnekliği, projeye

ilişkin potansiyel sonuçların olasılık dağılımını değiştirerek

maruz kalınan riski etkilemekte ve ek bir değer

yaratabilmektedir. Bir yatırımı değerlendirirken yatırımın

barındırdığı risk çok önemlidir. Çünkü, risk olmadan bir

yatırımdan beklenen maksimum getiri risksiz getiri oranı

olacaktır. Esneklik sözkonusu olduğunda, yatırım

değerlendirmesinde basit riske göre uyarlanmış oranların

kullanımı yatırımların değerini olduğundan küçük

göstermektedir. Riskli projelerin değerlendirilmesinde bir

yaklaşım da belirlilik eşdeğeri NBD yaklaşımıdır. Bu

yaklaşım kullanıldığında NBD’in olasılık dağılımı

asimetriktir. Bu asimetri, belirlilik eşdeğeri NBD

kurallarının, gelecekte ortaya çıkan olayların beklenenden

farklı olmasına karşı koruma sağlayan esnekliği ihmal

etmesinden kaynaklanmaktadır.

İNDİRGENMİŞ NAKİT AKIMI – İNA

YAKLAŞIMININ TARTIŞILMASI

• Sadece finansal analiz sonuçlarına göre

değerlendirildiğinde, İNA yaklaşımı yeni stratejik

yatırımlarda projenin değerini olduğundan daha düşük

göstermektedir. “r” iskonto oranı, her bir riskli yatırım için

yatırımcıların istediği getiri oranıdır. Her yatırım projesi,

değerlendirmede kullanmak için teknik olarak kendine ait

bir iskonto oranını gerektirir. Bununla birlikte, aynı iş

kolundaki yeni bir yatırım projesi durumunda, yani yaklaşık

olarak aynı sistematik risk olduğunda, finans teorisi

istenilen ıskonto oranının yerine firmanın ağırlıklı ortalama

sermaye maliyetinin kullanılmasını gerektirir. Ancak,

yatırımın farklı bir risk profiline sahip bir alanda yapılması

söz konusu olduğunda finansman teorisi eş riske sahip bir

menkul kıymet bulunmasını, bu menkul kıymetin getiri

oranının incelenmesini ve bu oranın yeni yatırım için

istenilen getiri oranı olarak alınmasını belirtir. Ancak yeni

bir ürün sunumu, yeni bir teknoloji geliştirilmesi veya nadir

rastlanan bir fırsat söz konusu olduğunda örnek alınacak

bir risk değeri olmayacağından risk değerlendirmesi zor bir

problem olur.

YATIRIM PROJELERİNİN DEĞERLEMESİNDE

REEL OPSİYON YAKLAŞIMI

• Geleneksel değerleme yöntemleri (örneğin NBD) bu

noktalarda gerçekçi olmayan varsayımlarda bulunmaktadır:

(i) firmalar için yatırım süreci geriye döndürülebilir, yani proje

başarısız olduğunda yatırım maliyeti, yatırımı teşkil eden

makine, teçhizat ve binaların satılması ile tamamen

karşılanabilir, (ii) firmalar için yatırım fırsatları geçicidir, yani

yatırımlar hemen yapılmadığında yatırım fırsatı tamamen

ortadan kalkar, (iii) firmalar yatırım projelerine başladıktan

sonra, projeleri değiştirme esnekliğine sahip değildirler.

• Yatırım projeleri kolay bir biçimde geriye döndürülemez.

Yatırım fırsatları hemen ortadan kaybolmaz ve böylece

firmalar yatırım kararlarını erteleyebilirler. Firmalar için

projeler statik değil, aksine dinamik bir yapıya sahiptirler.

Projelerin ömrü boyunca firmalar piyasa şartlarına göre

projeleri değiştirebilme esnekliğini gösterebilirler. İşte

yukarıda açıklanan bu üç önemli noktayı değerlendirmede

dikkate alma açısından, reel opsiyonlar yöntemi

diğerlerinden belirgin bir şekilde ayrılır. Reel opsiyonlar

yaklaşımının farkı, yukarıda açıklanan gerçekçi durumları

dikkate alarak, projeleri değerlemeye almasıdır.

YATIRIM PROJELERİNİN DEĞERLEMESİNDE

REEL OPSİYON YAKLAŞIMI

• Kapsamlı bakıldığında, yatırım fırsatları da firmalar

için opsiyondan başka bir şey değildir. Bir kere,

yatırım sürecinin geriye döndürülemezliği yatırım

fırsatlarını opsiyonlar haline getirmektedir. Çünkü

yatırıma karar verildiğinde, opsiyon kullanılmış

olmaktadır.

• Yöneticiler stratejik kararlar ile karşı karşıya kaldıklarında önlerindeki seçenekleri ve bu seçeneklerin

barındırdıkları riskleri çok iyi analiz etmelidir. İNA

teknikleri, uygulamada karşılaşılan pek çok yatırım

kararının değerlendirilmesinde, bazı seçenekleri

gözardı etmeleri ve riski tam olarak ele alamamaları

gibi nedenlerle yetersiz kalabilmektedirler. Yatırım

kararlarında firmanın önündeki seçenekleri veya

alternatif stratejileri de dikkate alan reel opsiyon

yaklaşımı karar alıcıların yatırımları daha doğru bir

biçimde değerlendirmelerine olanak vermektedir.

YATIRIM PROJELERİNİN DEĞERLEMESİNDE

REEL OPSİYON YAKLAŞIMI

• Proje değerini etkileyen bu tür opsiyonları barındıran yatırım

projeleri pek çok şekilde ortaya çıkabilmektedir. Örneğin:

– Yatırımlar zamana yayılıyor ve yatırımları hızlandırma veya

yavaşlatma imkanı var ise,

– Durum beklenenden kötüye gittiğinde, ekonomik

ömründen önce projeyi iptal ederek kayıpları azaltma

imkanı var ise,

– Geçici bir süre için projeye ara vererek kayıpları azaltma

ve durum olumlu hale geldiğinde devam etme imkanı var

ise,

– Şu anda kârlı olmayan bir proje ilerideki yatırım fırsatlarını

kolaylaştırıyor ve kârlı hale dönüşebiliyor ise,

– Girdi esnekliği opsiyonu firmaya tedarikçilerini değiştirme

imkanı vererek en düşük fiyatla mal satma avantajını

sağlıyor ve firma pazar talebindeki değişmelere göre

ürünlerini değiştirebiliyor ise,

• yatırımların bünyesindeki söz konusu reel opsiyonların yatırım

projelerini etkilemeleri kaçınılmaz olacaktır.

YATIRIM PROJELERİNİN DEĞERLEMESİNDE

REEL OPSİYON YAKLAŞIMI

• Bir projeye ilişkin opsiyonların değerlendirilmemesi

projenin gerçek ekonomik değerinin olduğundan

daha düşük görülmesine neden olacaktır. Opsiyon

fiyatlama teorisi karar almada esnekliğin ekonomik

bir değeri olduğunu vurgular ve bu değeri

hesaplamayı amaçlar. Finansal türevlerin

değerlemesinde kullanılan opsiyon fiyatlama teorisi

reel varlıkların değerlemesine de uygulanabilir. Buna

göre bir yatırım projesinin ekonomik değeri (ED) iki

parçadan oluşmaktadır :

• ED= NBDna + NBDopsiyonlar

• Burada; ED

• NBDna

• NBDopsiyonlar

= ekonomik değer

= nakit akımlarının net bugünkü değeri

= opsiyonların net bugünkü değeri

YATIRIM PROJELERİNİN DEĞERLEMESİNDE

REEL OPSİYON YAKLAŞIMI

• Bir başka ifadeyle reel opsiyonlar, yatırımların

esneklik ve belirsizlik gibi durumlar gözönüne

alınarak analiz edilmesi veya finansal

opsiyonlarda olduğu gibi, reel opsiyonlarda,

isteğe bağlı kararlar ya da haklar içeren ama

sorumluluk vermeyen, belirlenmiş alternatif bir

fiyat üzerinden bir varlığın alımı veya

değiştirilmesi ile ilgili ya da en kısa şekilde reel

varlıklar üzerindeki opsiyonlar olarak

tanımlanabilir. Reel opsiyonun değerini

hesaplarken geleneksel net şimdiki değeri ve

opsiyon değeri kullanılır.

• Gerçek NŞD=Geleneksel NŞD+Opsiyonun Değeri

• şeklinde de formüle edilebilir.

REEL OPSİYON YAKLAŞIMI

• Pekçok yatırım projesinde karşılaşabilecek olan reel

opsiyonları bileşik opsiyonlar, öğrenme opsiyonları,

büyüme basamağı opsiyonları, gökkuşağı opsiyonları

şeklinde sınıflandırmak mümkündür.

• Bileşik opsiyonlar, kullanıldıklarında nakit akımları

yanında bir başka opsiyonu da ortaya çıkaran

opsiyonlardır. Bu tür opsiyonlar, genellikle birbirini

takip eden aşamalı yatırımlarda söz konusudur. İlk

yatırımı yapmak firmaya ikinci yatırımı yapma

zorunluluğu getirmez ama bu fırsatı o firmaya sağlar.

Yani sırası ile, ikinci yatırım üçüncüye, üçüncü yatırım

da dördüncüye olanak sağlayacak şekilde devam

eder. Bu tür aşamalı yatırımlar, yöneticilere zaman

içinde yatırım büyüklüğünü değiştirme veya

yatırımdan vazgeçme opsiyonunu sağlar.

REEL OPSİYON YAKLAŞIMI

• Öğrenme opsiyonlarında ise, opsiyonu elinde tutan kişi

miktar veya teknolojiye ilişkin belirsizliği öğrenmek için

bedel ödenmektedir. Örneğin, bir petrol şirketi belli bir

araziye sahiptir ve bu arazi üzerindeki petrol çıkarma

hakkını elinde tutmaktadır. Ancak, bu firma arazide

bulunan petrol miktarı hakkında kesin bir bilgiye sahip

değildir. Bu durumda firma, üretim kapasitesini önceden

belirli bir seviyede belirlemek yerine, önce bir miktar

yatırım yaparak petrol rezervlerinin miktarını bulmak

isteyebilir. Bu şekilde firma, az petrol çıkacak bir araziye

boş yere diğer yatırımları yapmaktan veya çok petrol

çıkacak bir araziye de yatırımlarını hızla yaparak kârların

gecikmesini engellemekten kaçınmış olur. Bir firmanın,

yatırım yaparak önemli bilgilerin elde edilmesi sürecini

hızlandırabildiği durumlarda, ortaya çıkan öğrenme

opsiyonları, ek yatırımlar yolu ile belirsizliği azaltma

olasılığına sahiptir.

REEL OPSİYON YAKLAŞIMI

• Büyüme basamağı opsiyonlarına örnek olarak, yurt dışı

pazarlara girmek için bir deneme bölgesinde satışlara

başlayan bir firma örnek gösterilebilir. Eğer başlangıç

başarısız olursa, gerekli değişiklikler yapılarak ürünün

pazarlanabilirliği artırılabilir. Ancak, eğer rakiplerin varlığı

sözkonusu ise, firma böyle bir opsiyonun ekonomik

değerini piyasaya ikinci olarak girmenin, yani ilk olarak

girememenin potansiyel maliyeti ile iyi karşılaştırmalıdır.

• Gökkuşağı opsiyonları ise, yatırımın bünyesindeki

opsiyonların birbirleri ile çelişmesi durumunda ortaya

çıkar. Örneğin, bir maden işletmesi yer altındaki cevherin

miktarını ve kalitesini öğrenmek opsiyonu ile maden

ocağında işlemlere başlamayı, fiyatlar cazip bir seviyeye

gelene kadar geciktirmek opsiyonu arasında seçim

yapmak zorunda kalabilir. Böyle durumlarda, opsiyonu

kullanmanın en doğru zamanını belirlemek için reel

opsiyon teorisi kullanılabilir.

REEL OPSİYON YAKLAŞIMI

• Reel opsiyon yaklaşımı karar alıcılara yeni bir projenin

kârlılığının değerlendirilmesi, projeye devam edilip

edilmemesi, devam edilecek ise ne zaman devam

edileceği konularında yol gösterir. Yüksek belirsizlik ve

risk olduğunda gelecek dönemde yeni bilgi elde

edilebiliyor ise bu yaklaşım en büyük faydayı

sağlayacaktır.

• Reel opsiyon yaklaşımı en yaygın olarak, pek çok büyük

şirketin büyük oranda fon ayırdıkları AR-GE projelerinde

kullanılmaktadır. Bir araştırma ve geliştirme projesinin

finansmanı söz konusu olduğunda, yöneticiler hem

araştırma sonuçlarına ilişkin teknik belirsizlikle hem de

sonuçta elde edilecek ürüne olacak talebe ilişkin piyasa

belirsizliği ile karşı karşıyadır. AR-GE projeleri yüksek

belirsizliğe sahiptir ve proje ilerledikçe yeni bilgiler elde

edilerek yeni kararlar alınacaktır.

REEL OPSİYON YAKLAŞIMI

• AR-GE projeleri, getirisi çok ileri dönemlerde

beklenen ve yüksek belirsizlik içeren projelerdir.

Çünkü projenin farklı aşamalarında farklı farklı

riskler (belirsizlikler) söz konusudur. Bu projelerin

yüksek belirsizlik içermesi ekonomik

değerlendirmenin zorlaşmasına neden

olmaktadır. İlk olarak Myers, AR-GE projelerinin

ekonomik değerinin gelecekteki fırsatlardan

dolayı bir opsiyon değeri barındırdıklarını ve

bundan dolayı geleneksel İNA yöntemlerinin bu

projelerin değerlendirilmesi için uygun olmadığını

vurgulamıştır.

Tablo 1: Reel Opsiyon Türleri

Yatırım kararını erteleme opsiyonu: Piyasa şartlarını daha iyi görebilmek için

yatırım kararlarının ertelenebilmesi firmalar için opsiyon yaratır.

Yatırımları aşamalandırma opsiyonu: Yatırım projelerinin aşamalandırılıp, her

safhada oluşan piyasa şartlarına göre yeni aşamalara geçilip-geçilmeyeceğine

karar verebilme opsiyonu.

Yatırım faaliyetini durdurma opsiyonu: Proje tamamlandıktan sonra piyasa şartları

yatırım faaliyeti için elverişli değilse, yatırımı durdurmak opsiyonu.

Yatırım ölçeğini değiştirme opsiyonu (örneğin: büyütme, daraltma, kapatma ve

yeniden başlama): Piyasa şartlarına göre, yatırım ölçeğini değiştirebilme esnekliği.

Piyasa şartları elverişli ise ölçeği büyütme, kötüyse ölçeği küçültme veya piyasa

şartları belirsiz ise geçici bir süre için üretimi durdurmak ve piyasa şartları

düzeldiğinde tekrar üretime başlayabilmek opsiyonları

Yatırımın faaliyet alanını değiştirme opsiyonu: Başlangıçta hedeflenen yatırımın

faaliyet alanının zarara yol açması veya başka faaliyet alanlarının daha fazla kâr

getirmesi durumlarında, faaliyet alanını değiştirebilme opsiyonu.

Yatırım için kullanılan kredileri ödememe opsiyonu: Projenin başarısız olması

durumunda alınan borçları ödememek opsiyonu.

Şirket büyütme opsiyonları: Projelerin başarılı olmasının yeni yatırım fırsatları

yaratması durumları.

Birbirlerine bağlı projeler opsiyonları: Paralel yürütülen projelerin karşılıklı

etkileşiminden doğan opsiyonlar.

REEL OPSİYON YAKLAŞIMI

• Reel opsiyonların değerlemesi hiç de kolay bir iş

değildir. Reel opsiyonlar genellikle Amerikan türü

opsiyonlardır. Yani, firmalar opsiyonları uygulama

tarihini beklemeden, herhangi bir zaman

kullanabilirler. Oysa Avrupa türü opsiyonlarda,

opsiyonlar ancak önceden belirlenmiş tarihlerde

kullanılabilirler. Bu sebeple, Avrupa türü opsiyonlar

için kapalı çözüm (Black-Scholes) formülü

bulunmuştur. Amerikan opsiyonlarında ise opsiyon

uygulama tarihinde veya önceki bir tarihte

kullanılabildiğinden, opsiyonun değerlemesi ancak

matematiksel bir yolla mümkündür. Bu alanda, belli

başlı üç nümerik yöntem kullanılmaktadır: (i)

Binomial metot, (ii) Sonlu farklar (finite difference)

metot ve (iii) Monte Carlo metodu.

Reel Opsiyon Yaklaşımı ve İNA Yaklaşımının Karşılaştırılması

• Reel opsiyon yaklaşımı (Bekleme Opsiyonu) ile İNA

yaklaşımı arasındaki değerlendirme farklılıklarını

göstermek amacı ile sayısal bir örnek düzenlenebilir.

Aşağıdaki örnekte, İNA yöntemi ile reel opsiyon

yaklaşımının bir projeye uygulanması gösterilmektedir.

Burada bugün itibari ile NNA (net nakit akışı) 400 dolardır.

Ancak gelecek dönemden itibaren q olasılıkla NNA 600

dolara çıkacak veya (1-q) olasılıkla da 200 dolara düşecek

ve sonraki yıllarda bu seviyede kalacaktır (q=%50 olsun).

Başlangıç yatırımı 4.500 dolar ve firmanın ıskonto oranı da

%10 olsun.

• Bu şartlar altında bu yatırım iyi bir yatırım mıdır? Ya da

firma yatırımı şimdi mi yapmalıdır? Yoksa bir dönem daha

beklemeli ve piyasa koşullarının durumuna göre mi karar

verilmelidir? Yatırımın bu dönem yapıldığını düşünelim.

NNA’nın beklenen gelecekteki değeri hep 400 dolardır. Bu

durumda yatırımın net bugünkü değeri -100 dolar olacaktır.

Reel Opsiyon Yaklaşımı ve İNA Yaklaşımının Karşılaştırılması

t=0

t=1

t=2

NNA= 600

NNA= 600

NNA= 600

NNA= 200

NNA= 200

NNA= 200

t=

q

NNA= 400

(1-q)

NBD

- 4.500

t 0

400

(1 0,10) t

400

4.500 400

%10

• NBD = -4.500 + 400 + 4.000 = -100 dolar olarak

hesaplanmaktadır.

Reel Opsiyon Yaklaşımı ve İNA Yaklaşımının Karşılaştırılması

• Yatırım projesinin net bugünkü değeri negatiftir. Yatırımın

nakit akımlarının bugünkü değeri (BD0) 4.400 dolardır. Bu

değer ilk yatırım maliyeti olan (I0) 4.500 dolardan küçüktür

ve yatırımın yapılması uygun görülmemektedir.

• Yukarıda uygulanan standart NBD yaklaşımı, yatırımın

fırsat maliyetini dikkate almamaktadır. Söz konusu fırsat,

yatırım için bir dönem bekleyip o dönemde oluşacak

şartlara göre yatırım kararı vermektir. Bu durumda, eğer

NNA 600 dolara çıkarsa yatırım yapılacak, aksi takdirde,

yani NNA 200 dolara düşerse yatırım yapılmayacaktır. Bu

durumda yatırımın net bugünkü değeri

- 4.500

NBD (%50)

1.1

t

600

t

(1.1)

1

t

600

t

(1.1)

1

600

%10

6.000

NBD = %50 * (-4.091 + 6.000) = %50 * 1.909 = 954,5 ~= 955 dolardır.

Reel Opsiyon Yaklaşımı ve İNA Yaklaşımının Karşılaştırılması

• Başlangıç döneminde yani t0’da ne gider ne de gelir vardır.

Birinci dönemde (t1) NNA eğer 600 dolara çıkarsa 4.500 dolar

yatırım yapılacaktır. Bunun gerçekleşme olasılığı %50’tir. Bir

yıl bekleyip fiyattaki değişime göre yatırım yapmanın net

bugünkü değeri 955 dolardır. Diğer yandan, yatırım şimdi

yapılacak olursa net bugünkü değeri -100 dolar olacaktır. Bu

durumda açıkça görüldüğü gibi bir dönem bekleyip yatırımı

fiyat değişimine göre yapmak daha iyi olacaktır.

• Eğer yapılacak seçim; yatırımı bu dönem yapmak, ya da hiç

yapmamak arasında olsa idi, kuşkusuz yatırımı hiç

yapmamak daha mantıklı olacaktı. Yatırımı ya şimdi yapma,

ya da hiç yapmama durumunda bir dönem bekleme opsiyonu

yoktur ve bir fırsat maliyeti söz konusu değildir. Benzer

şekilde eğer gelecek dönemde şartlar aleyhte gelişip NNA

düştüğünde yapılan yatırımın karşılığı geri alınabilecek

olsaydı, bu durumda da bir fırsat maliyeti söz konusu

olmayacak idi.

Reel Opsiyon Yaklaşımı ve İNA Yaklaşımının Karşılaştırılması

• Yatırımı şimdi ya da daha sonra yapabilme esnekliğinin bir

değeri vardır. Geliştirilen örnekte bunun değeri 1.055 (955

– (-100)) dolardır. Diğer bir değişle, bu esnekliği sağlayan

bir yatırım projesine 1.055 dolar daha fazla ödemeye hazır

yatırımcılar vardır. Bu sorunun yanıtını, yatırımı gelecek

dönemde yapma durumunda net bugünkü değer

formülünü -100 dolara eşitleyerek başlangıç yatırımının

değerini (I0) formülünden hesaplanarak bulunmasıdır

NBD

- I0

(%50)

1.1

t

600

t

(

1

.

1

)

1

- 100

NBD = 2*{%50 *[ (-Io/1,1) + 6.000]} = 2*-100

NBD = [ (-Io/1,1) + 6.000] = -200

NBD = (-Io/1,1) = -200 – 6.000

-Io= -6.200 * 1,1 = -6.820 bu durumda;

Başlangıç Yatırımı= Io = 6.820 dolar olarak bulunacaktır.

Reel Opsiyon Yaklaşımı ve İNA Yaklaşımının Karşılaştırılması

• Görüldüğü gibi, başlangıç yatırımı 6.820 dolar olarak

bulunmaktadır. Aradaki 2.320 (6.820-4.500) dolarlık farkın

%50 olasılık ve %10 iskonto oranından bugünkü değeri

1.055 dolar olacaktır. Bu miktar da 955 dolar ile -100

dolar arasındaki farka [955-(-100)] eşittir.

• Görüldüğü gibi, standart NBD yaklaşımı kârlı olabilecek bir

projeyi doğru değerlendirmeyerek projenin reddine neden

olabilmektedir. İNA teknikleri, yönetimin değişen piyasa

koşullarına göre eylemlerini değiştirmelerini dikkate

almamaktadır. Yönetimin geleceğe ilişkin beklentileri

ışığında geri dönülemez bir karar verdiğini ve ileride ne

olursa olsun planlarını değiştirmeyeceklerini varsayar.

Ayrıca, yatırımın ömrünün sabit olduğu ve değişmeyeceği,

herhangi bir aşamada gecikme veya erken bitirmenin söz

konusu olmadığı, ters bir gelişmede yatırımın iptal

edilemeyeceği veya yatırımın pazar büyümesi gibi bir

durumda genişletilemeyeceği varsayımına dayanır.

Reel Opsiyon Bekleme Opsiyonu

• Bir projeyi bu sene ya da gelecek sene hayata

geçirme hakkı olduğunu varsayalım. Bu projeyi

bu sene ya da gelecek sene hayata geçirme

arasında nasıl karar verilecek? Örneği basit

tutmak için sadece fabrikayı kurmak için 1,600$

gerektiğini, herhangi bir faaliyet gideri

oluşmadığını ve sonsuza kadar yılda sadece bir

tane ürün üretildiğini varsayalım. Ürünün şu anki

fiyatı 200$’dır ve gelecek seneye %50 ihtimalle

300$’a çıkması yada %50 ihtimalle 100$’a

düşmesi tahmin edilmektedir. Ardından sonsuza

kadar aynı şekilde fiyat devam edecektir.

Reel Opsiyon Bekleme Opsiyonu

Reel Opsiyon Bekleme Opsiyonu

• Sermaye maliyetinin %10 olduğunu varsayar, ve

olasılık dağılımının da %50 ye %50 olduğunu

gözönünde bulundurursak, t=0 zamanında

projenin NŞD’si şu şekilde olacaktır;

• NŞD = (0.5 x birinci durumun NŞD’si)+(0.5 ×

ikinci durumun NŞD’si)

• Birinci durumun NŞD’si:

Reel Opsiyon Bekleme Opsiyonu

• İkinci durumun NŞD’si

• Sonuçta pozitif bir NŞD elde edilmiştir. Eğer buna

bakıp hemen karar verilirse hata yapılır çünkü bu

proje gelecek sene fiyatlar belli olduktan sonra da

hayata geçirilebilir. Esneklik değeri karar

verilmeden önce ölçülmeli.

Reel Opsiyon Bekleme Opsiyonu

Reel Opsiyon Bekleme Opsiyonu

• Eğer yatırım ikinci yılın başına ertelenirse şu

durumla karşılaşılır;

1.Opsiyon kullanıldı ve proje hayata geçirildi, t=1’de NŞD 1,700

2.Opsiyon kullanılmadı; proje hayata geçirilmedi, t=1’de NŞD 0

• Bu örnekteki bekleme opsiyonunun değerini bulmak

için birinci yılda yatırım yapılmış olsaydı ulaşılacak

NŞD ile ikinci yılda hayata geçirilerek ulaşılacak

NŞD arasındaki değere bakmak gerekir.