2016 II. Çeyrek")

PERSPEKTİF

SAYI: 143

EYLÜL 2016

Gayrisafi Yurt İçi Hasıla (GSYH) 2016

II. Çeyrek (Nisan, Mayıs, Haziran)

ve 2016 İlk Yarı Değerlendirmesi

ERDAL TANAS KARAGÖL

• 2016 yılı ikinci çeyrekte gerçekleşen ekonomik büyümenin kaynağı nedir?

• Gerçekleşen ekonomik büyümede Türkiye’nin dünya sıralamasındaki yeri nedir?

• 2016 yılı için hedeflenen ekonomik büyüme rakamı nasıl etkilenir?

GİRİŞ

2016 yılı ikinci çeyreği hem küresel ekonomideki

birçok gelişmenin hem de Türkiye’de yaşanan iç dinamiklerin etkili olduğu bir süreç olmuştur. Küresel

ekonomiye bu çeyreğin sonuna doğru yaşanan Brexit

damgasını vurmuştur. İngiltere’de yapılan referandumun beklenenin aksine ayrılma kararı ile sonuçlanması küresel piyasaların derinden sarsılmasına neden

olmuştur. Nisan ve Mayıs aylarında ABD’nin makroekonomik göstergelerinde oluşan iyimser hava dolayısıyla FED’in faiz artırma ihtimalinin de 2016 yıl sonunda gerçekleşmesi beklenmektedir.

Avro alanında ise açıklanan verilerden ılımlı bir

havanın sürdüğü ve beklentilere paralel olarak para

politikasında değişikliğe gidilmediği görülmüştür.

Bunun yanında 2016 yılının ilk çeyreğinde açıklanan

yüzde 6,7 büyüme ile 2009 yılından bu yana en düşük büyüme performansını sergileyen Çin, küresel piyasaları etkisi altına almaya devam etmektedir. Özetle

FED ve Çin’den kaynaklı küresel risk iştahında azalma

ve temkinli bir havanın devam ettiği görülmektedir.

Öte yandan petrol üreticisi ülkeler arasında üretimi

kısıtlamaya yönelik ortak bir anlaşmaya varılamamasına rağmen petrol fiyatlarındaki toparlanma devam

etmektedir. Yaşanan bu gelişmelerin Türkiye ekonomisine yansımaları yakından takip edilmektedir.

Diğer yandan Mayıs ayının ilk haftalarında eski

Başbakan Ahmet Davutoğlu’nun istifası sonrasında

işbaşına gelen yeni hükümet piyasalar tarafından pozitif karşılanmıştır. Bu durum yurt içine yönelik risk

algısının azalmasını da beraberinde getirmiştir. Bunun

yanında Merkez Bankasının 2016 yılı 2. çeyreğini

oluşturan Nisan, Mayıs ve Haziran aylarında 50’şer

baz puan faiz indirimine gitmesi de Türkiye ekonomisini etkileyen bir diğer unsur olmuştur. Öte yandan

Brexit sürecinin en az iki yıl süreceği düşünüldüğünde

en büyük ikinci ihracat pazarı olan İngiltere ile ticari

ilişkilerin kısa vadede olumsuz etkilenmemesi beklenmekte ancak orta ve uzun vadede bu durumun belirsizlik meydana getirmesi öngörülmektedir.

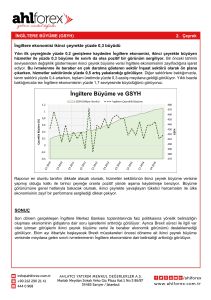

Türkiye İstatistik Kurumu (TÜİK) verilerine

göre, Gayrisafi Yurt İçi Hasıla (GSYH) oranı 2016

yılı ikinci çeyrekte bir önceki yılın aynı dönemine

göre yüzde 3,1 büyüdü (Grafik 1). Bu büyüme ora-

ERDAL TANAS KARAGÖL

İstanbul Üniversitesi İktisat Fakültesi İktisat Bölümü’nden 1992 yılında derece ile mezun oldu. Yüksek lisansını Connecticut Üniversitesi’nde

tamamladı. Doktorasını ise 2002 yılında İngiltere’de York Üniversitesi’nde “Dış Borçlar ve Ekonomik Büyüme İlişkisi ve Dış Borç Öteleme Riski”

konusu üzerinde tamamladı. Ekonomik büyüme, savunma ekonomisi, dış borçlar, borç krizleri, IMF stand-by anlaşmaları, enerji ekonomisi, kamu

harcamaları, sosyal yardımlar ve yoksulluk konularında yayınları bulunmaktadır. Halen, Yıldırım Beyazıt Üniversitesi Siyasal Bilgiler Fakültesi İktisat

Bölümü’nde profesör olarak çalışmaktadır.

PERSPEKTİF

nı ile Türkiye 2016-2018 Orta Vadeli Program’da

(OVP) 2016 yılı için hedeflenen büyüme oranına

yaklaşmıştır. Böylece 2016 yılı ikinci çeyrek GSYH

cari fiyatlar ile 181 milyar 409 milyon dolara ve sabit fiyatlar ile 33 milyar 061 milyon liraya ulaşmıştır. 2016 yılı ikinci çeyreğindeki pozitif büyüme ile

birlikte Türkiye ekonomisi 2009 yılı son çeyreğinden

itibaren 27 çeyreklik dönem boyunca aralıksız pozitif

büyümesini sürdürmüştür.

GRAFİK 1. BİR ÖNCEKİ YILIN AYNI DÖNEMİNE GÖRE SABİT

FİYATLARLA GSYH’DE DEĞİŞİM (YÜZDE)

5,7

6

4,7

5

3,7

4

2,9

3

4

3,9

3,1

2,5

2

1

0

2014

2015-I

2015-II

2015-III

2015-IV

2015

2016-I

2016-II

Kaynak: TÜİK

GRAFİK 2. İKTİSADİ FAALİYET KOLLARINA GÖRE GSYH

GELİŞME HIZLARI (YÜZDE)

12

11,4

10,5

10

8,2

7

8

6,2

6

5,5

5,5

4,2

4

3,7

3,4

3

2

et

iye

t

ve

le

ri

P

er

ak

en

de

İm

al

at

Sa

na

yi

al

izm

To

pt

an

ek

H

lF

a

yr

im

en

ku

m

De

st

ar

iv

e

Fin

Eğ

i3

e

Sig

or

ta

sv

lçü

le

n

M

at

al

i

a

şa

İn

la

ylı

Ö

Do

an

İd

Ga

Su

T

em

in

i

Bi

lgi

ve

İle

ve

3ş

A

im

;k

Y

ön

e3

m

i

0

Kaynak: TÜİK

2016 yılı ikinci çeyreğinde iktisadi faaliyet kollarına göre GSYH gelişme hızları incelendiğinde en yüksek büyüme oranının yüzde 11,4 ile bilgi ve iletişim

sektöründe meydana geldiği görülmektedir. İkinci en

yüksek oran yüzde 10,5 ile su temini ve atık yönetimi

sektöründe gerçekleşmiştir. İmalat sanayii sektörünün

gelişim hızı ikinci çeyrekte yüzde 3 olarak kaydedilmiştir (Grafik 2).

2

Diğer yandan 2016 yılı ikinci çeyreğinde takvim

etkisinden arındırılmış imalat sanayii endeksi bir önceki yılın aynı dönemine göre Nisan ayında yüzde 0,6

ve Mayıs ayında yüzde 6,3 artarken Haziran ayında

yüzde 0,4 oranında azalma göstermiştir. Yaşanan artış hızıyla birlikte 2016 yılı ikinci çeyrekte imalat sanayii bir önceki yılın aynı dönemine göre yüzde 2,16

oranında artış göstermiştir. Bir önceki çeyreğe oranla

düşük bir büyüme gösteren imalat sanayii, ihracatın

ekonomik büyümeye katkısını da sınırlı tutmuştur.

ÜLKELER VE EKONOMİK BÜYÜME

2016 yılı ikinci çeyreğinde küresel piyasaları etkisi

altına alan en önemli gelişme, İngiltere’nin 23 Haziran 2016 tarihindeki referandumda yüzde 52 oy ile

AB’den ayrılma yönünde karar almasıdır. Bu karar küresel piyasalar üzerinde şok etkisine neden olmuştur.

İngiltere’nin ayrılma kararı vermesine karşın AB yönetimi de İngiltere’nin çıkış prosedürlerini hızlandırması

gerektiği yönünde açıklamalarda bulunmuştur. Uluslararası derecelendirme kuruluşları ise kredi notlarını

indirerek İngiltere’ye önemli uyarılarda bulunmuştur.

Brexit kararının alınması ile birlikte sterlinin avro karşısında hızla değer kaybettiği ve yatırımcıların farklı

yatırım alanlarına yöneldiği görülmüştür.

AB’de yaşananların yanında 2016 yılı ikinci çeyrekte küresel ekonominin düşük büyüme tuzağına

girdiği uyarısı yapılmıştır. Küresel ekonomide temkinli bir hava ile birlikte 17 Nisan’da Doha’da gerçekleşen toplantıda petrol üretimine yönelik bir anlaşmaya varılmamasına rağmen petrol fiyatlarındaki

toparlanma devam etmektedir. Bununla birlikte Çin

ekonomisinde devam eden durgunluk küresel piyasaların dikkatini Çin’e yöneltirken Rusya ekonomisinde

yaşanan düşüş küresel piyasaları etkisi altına almaya

devam etmektedir.

Dönem başkanlığını Çin’in yaptığı G20 ülkelerinin 2016 yılı büyüme performanslarına bakıldığında ikinci çeyrekte en yüksek büyümeyi oranını

yüzde 7,1 ile Hindistan’ın gerçekleştirdiği görülmektedir. Ekonomik büyümesi son yılların en düşük seviyesine gerileyen Çin yüzde 6,7 büyüme ile

setav.org

TÜRKİYE EKONOMİSİNDE GÖRÜNÜM: 2016 2. ÇEYREK NASIL GEÇTİ?

Hindistan’ı takip etmiştir. Türkiye ise beklentiler

doğrultusunda yüzde 3,1 ekonomik büyüme oranı

ile G20 ülkeleri içinde en hızlı büyüyen beşinci ülke

olmuştur (Grafik 3).

GRAFİK 3. 2016 YILI II. ÇEYREK BÜYÜME ORANLARI:

SEÇİLMİŞ G20 ÜLKELERİ (YÜZDE)

8

7,1

6,7

5,1

6

4

3,3 3,1

3,1 3,1

2

2,5 2,2 1,6

1,4 1,1

0

gelerden biri olan hanehalkı nihai tüketim harcamaları bir önceki yıla göre yüzde 5,2 artarken

devletin nihai tüketim harcamaları ise yüzde 15,9

oranında artış göstermiştir. İthalat oranında yüzde

7,7 artış gerçekleşmiştir. Dolayısıyla 2016 yılı ikinci

çeyrek ekonomik büyümesinde bir önceki çeyrekte

olduğu gibi iç tüketimin etkili olduğu görülmektedir

(Grafik 5).

GRAFİK 5. ÖZEL SEKTÖR, KAMU SEKTÖRÜ, İHRACAT VE

İTHALAT GELİŞİM HIZLARI (YÜZDE)

0,9 0,8

0,1

-0,2 -0,6

-2

-4

-3,8

5 4,2

4

3,7

3

En

Hi

n

di

st

an

do Çin

Gü ne ne zya

yK o

Tü re

Av rki

us ye

tr Al alya

m a

M nya

ek İn sika

Av gi ru lte

pa re

B irl

i

Fr ği

an

sa

A

Ka BD

na

da

İta ly

J

Gü ap a

ne ony

yA a

fri

k

Ru a

Br sya

ez

ily

a

-6

2

1

3,3 3,2 3,1 3,1 3,1 3,1 3,1

2,8 2,7 2,6 2,6

2,5 2,3

2,2

1,3 1,1

0,7

0

Kaynak: Trading Economics

Diğer yandan, 34 üyeli OECD ülkeleri içinde

ikinci çeyrekte en yüksek büyüme oranına sahip olan

ülke yüzde 4,2 ile İzlanda olmuştur. İkinci ülke yüzde

3,7 büyüme oranı ile Slovakya olurken üçüncü sırayı

yüzde 3,3 ile Güney Kore almıştır. G20 sıralamasında olduğu gibi Türkiye yüzde 3,1 ekonomik büyüme

oranı ile OECD ülkeleri içerisinde beşinci sırada yer

almıştır (Grafik 4).

GRAFİK 4. 2016 YILI II. ÇEYREK BÜYÜME ORANLARI:

SEÇİLMİŞ OECD ÜLKELERİ (YÜZDE)

5 4,2

4

3,7

3,3 3,2 3,1 3,1 3,1 3,1 3,1

3

2

1

2,8 2,7 2,6 2,6

2,5 2,3

2,2

1,3 1,1

0,7

0

-0,4

İzl

a

Sl nda

Gü ova ne kya

yK o

İsp re

an

Tü ya

rk

iye

İsv Po eç

Av lon

us ya

tra

l

A y

Ye lma a

ni n

Ze ya

Çe S land

kC lo a

um ven

h ya

M uriy ac eL

ar ist

No an

Ho rveç

lla İn nda

gil Fin ter

lan e

di

ya

AB

D

İ

Yu svi na çre

ni st

an

-1

Kaynak: Trading Economics

İHRACAT AZALDI, İÇ TALEP ARTTI

2016 yılı ikinci çeyrek mal ve hizmet ihracat oranı

yüzde 0,2 artmıştır. İç taleple ilgili en önemli göster-

setav.org

-0,4

İzl

a

Slo nda

Gü va ne kya

yK o

İsp re

an

Tü ya

rk

iye

İs Po veç

Av lon

us ya

tra

A ly

Ye lma a

ni n

Ze ya

Çe S land

kC lo a

um ven

h ya

M uriy ac eL

ar ist

No an

Ho rveç

lla İn nda

gi

Fin lter

lan e

di

ya

AB

D

Yu İsviç na re

ni st

an

-1

Kaynak: TÜİK

Önceki dönemlerde Türkiye’nin büyüme performansının lokomotif gücü olan ihracatın 2016 yılı

ikinci çeyreğinde jeopolitik ve küresel ekonomik koşullar nedeniyle azalmış olduğu görülmektedir. İhracat

2016’nın ilk yarısında bir önceki yılın aynı dönemine

göre yüzde 2,4 azalmış ve 71 milyar dolar seviyesinde

gerçekleşmiştir. Diğer yandan 2016 ilk yarıyılda ihracatın ithalatı karşılama oranı bir önceki yılın aynı

dönemine göre artmış ve yüzde 68,8’den yüzde 71,9’a

yükselmiştir.

Net ihracatta yaşanan düşüşte, başlıca ihraç pazarlarında yaşanan sorunların ve iç tüketim kaynaklı

artma eğiliminde olan ithalatın etkili olduğu görülmektedir. Başlıca ihraç pazarlarından olan Avrupa

ülkelerinde yaşanan toparlanma beraberinde bölgeye yapılan ihracatın artışını getirmiştir. Bir önceki

yılın aynı dönemine göre AB dışında diğer birçok

bölgeye yapılan ihracatın, küresel ekonomide risk iştahının azalması dolayısı ile azaldığı görülmektedir

(Tablo 1).

3

PERSPEKTİF

TABLO 1. ÜLKE GRUPLARINA GÖRE İHRACAT

ÜLKE GRUPLARI

2015 (OCAK – HAZIRAN )

DEĞER (BIN DOLAR)

(YÜZDE)

2016 (0CAK – HAZIRAN)

DEĞER (BIN DOLAR)

DEĞIŞIM

(YÜZDE)

(YÜZDE)

Genel Toplam

73.432.916

100

71.668.594

100

-2,4

A) AVRUPA BİRLİĞİ (AB-28)

31.252.377

42,5

34.528.411

48,1

10,4

B) TÜRKİYE SERBEST BÖLGELERİ

991.301

1,3

957.623

1,3

-3,4

C) DİĞER ÜLKELER

41.189.237

56,1

36.182.559

50,5

-12,1

1- Diğer Avrupa ülkeleri

8.205.885

11,1

5.285.839

7,3

-35,5

2- Afrika ülkeleri

6.283.235

8,5

5.989.537

8,3

-4,6

Kuzey Afrika ülkeleri

4.355.617

5,9

4.037.549

5,6

-7,3

Diğer Afrika ülkeleri

1.927.617

2,6

1.951.988

2,7

1,2

4.570.996

6,2

4.482.046

6,2

-1,9

Kuzey Amerika ülkeleri

3.467.132

4,7

3.581.091

4,9

3,2

Orta Amerika ve Karayip ülkeleri

408.990

0,5

366.057

0,5

-10,4

Güney Amerika ülkeleri

694.873

0,9

534.897

0,7

-23

21.760.799

29,6

19.925.865

27,8

-8,4

Yakın ve Ortadoğu ülkeleri

16.445.082

22,3

15.190.183

21,1

-7,6

Diğer Asya ülkeleri

5.315.717

7,2

4.735.681

6,6

-10,9

5- Avustralya ve Yeni Zelanda

321.948

0,4

432.169

0,6

34,2

6- Diğer ülkeler

46.371

0,1

67.101

0,1

44,7

3- Amerika ülkeleri

4- Asya ülkeleri

İhracatın İthalatı Karşılama Oranı

68,8

71,9

Kaynak: TÜİK

SONUÇ VE ÖNERİLER

2016 yılı ikinci çeyrekte küresel ekonomiye yön veren

en önemli gelişme İngiltere’nin AB’den ayrılma yönünde karar alması olmuştur. Piyasalar üzerinde şok

etkisine neden olan Brexit kararı sonrasında AB ülkeleri de İngiltere’nin ayrılması yönünde açıklamalarda

bulunmuşlardır. Bu durumun İngiltere ekonomisine

yansıması, sterlinin avro karşısında değer kaybetmesi ve uluslararası kredi derecelendirme kuruluşlarının

not indirimine gitmesi şeklinde olmuştur. Diğer yandan ABD’nin makroekonomik göstergelerinde oluşan

iyimser havayla birlikte FED’den beklenen faiz artırımının ertelenmesi piyasalarda temkinli bir havanın

oluşmasını beraberinde getirmiştir.

4

Türkiye ekonomisi 2016 yılı ikinci çeyreğinde

beklentiler doğrultusunda iç ve dış piyasalarda yaşanan siyasi ve ekonomik gelişmeler ışığında bir büyüme

gerçekleştirmiştir. Bununla birlikte Türkiye ekonomi­si

içeride ve dışarıda yaşanan birçok olumsuzluğa rağmen yüzde 3,1 büyüme oranı ile 27 çeyreklik dönem

boyunca kesintisiz büyüme performansını devam ettirmiştir. Ayrıca yeni yönetimi ile Merkez Bankası faiz

indirimine gitmesi yönünde oluşan beklentiyi karşılamış ve 2016 yılı ikinci çeyreğini oluşturan Nisan, Mayıs ve Haziran aylarında faiz koridorunun üst bandını

oluşturan gecelik borç verme faiz oranında 50’şer baz

puan indirime gitmiştir. Bu durum hem para politikasının sadeleştirilmesi hem de piyasaların yüksek fa-

setav.org

TÜRKİYE EKONOMİSİNDE GÖRÜNÜM: 2016 2. ÇEYREK NASIL GEÇTİ?

izlerden kaynaklı endişelerinin azaltılmasında önemli

bir adım olmuştur.

Bununla beraber başlıca ihraç pazarlarında yaşanan sorunlar net ihracat adına negatif bir etki oluşturmaktadır. Avrupa pazarındaki ekonomik toparlanmanın sürmesinin yanında Rusya ile uçak krizi

sonrası ikili ilişkilerin normalleşmeye başlaması ile

oluşan olumlu havanın turizme katkısının ise 2016

son çeyreği ve sonraki dönemlerde artması beklenmektedir.

2016 yılı için hedeflenen ekonomik büyüme rakamı adına 2016-2018 Orta Vadeli Program’ında

belirtilen yüzde 4,5 oranına ulaşılmasında iç tüketimin yanında ihracatın da büyümeye katkı yapması

www.setav.org | info@setav.org | @setavakfi

setav.org

beklenmektedir. Yeni ekonomi yönetiminin bu yönde

hareket ettiği görülmektedir. Ancak özellikle dış piyasada yaşanan sorunlu bölgelerin Türkiye ekonomisine

olumsuz etkilerini azaltmak adına AR-GE ile teknoloji

ve katma değerli üretime dayalı bir modelin geliştirilmesi gerekmektedir. Bu bağlamda açıklanan yapısal

reformların bir an önce hayata geçirilmesi ve büyümenin kaynaklarında düşük bir etki gösteren dış talebe

yoğunlaşılması önem arz etmektedir.

Yeni dönemde 2016 yılı üçüncü çeyrek ekonomik

büyümesinde 15 Temmuz darbe girişimine rağmen

hükümetin ve Merkez Bankasının aldığı tedbirlerin

ekonomik büyüme oranına pozitif katkı sağlaması

beklenmektedir.

SETA | Ankara

Nenehatun Cd. No: 66 GOP Çankaya

06700 Ankara TÜRKİYE

Tel: +90 312 551 21 00 | Faks: +90 312 551 21 90

SETA | Washington D.C.

1025 Connecticut Avenue, N.W., Suite

1106 Washington D.C. 20036 USA

Tel: 202-223-9885 | Faks: 202-223-6099

SETA | İstanbul

Defterdar Mh. Savaklar Cd. Ayvansaray Kavşağı

No: 41-43 Eyüp İstanbul TÜRKİYE

Tel: +90 212 315 11 00 | Faks: +90 212 315 11 11

SETA | Cairo

21 Fahmi Street Bab al Luq Abdeen

Flat No: 19 Cairo EGYPT

5

Tel: 00202 279 56866 | 00202 279 56985

2016 II. Çeyrek")