Seta Perspektif

S E TA

P E R S P E K T İ F

S E TA | S i y a s e t , E k o n o m i v e To p l u m A r a ş t ı r m a l a r ı V a k f ı | w w w. s e t a v. o r g | 2 7 A r a l ı k 2 0 1 1 | N o : 4

GAYRİ SAFİ YURTİÇİ HASILA (GSYH)

2011-III. ÇEYREK (TEMMUZ, AĞUSTOS, EYLÜL)

DEĞERLENDİRMESİ

EKONOMİK BÜYÜME DEVAM EDİYOR

2008 yılında başlayan ve etkilerini devam ettiren küresel ekonomik kriz, 2011 yılında da,

etkisini özellikle Avrupa Birliği (AB) ülkelerinde göstermeye devam etmiştir. Bu dönem,

gelişmiş ülke ekonomilerinin büyük ölçüde daraldığı ve gelişmekte olan ülkelerin ise yoğun sermaye çıkışlarıyla karşı karşıya kaldığı bir süreç olmuştur. Türkiye ekonomisinde,

2008 yılının son çeyreği ile 2009 yılı son çeyreği arasındaki dönemlerde meydana gelen

bu daralmaya karşı, 2009 yılının son çeyreğinden itibaren 2011 yılının üçüncü çeyreğine

kadar ekonomik büyüme sorunsuz devam etmiştir. Türkiye İstatistik Kurumu (TÜİK)1 verilerine göre Gayri Safi Yurtiçi Hasıla (GSYH) 2011 yılı üçüncü çeyreğinde bir önceki yılın

aynı dönemine göre reel olarak yüzde 8,2 oranında artmış; ayrıca, 2011 yılı ilk dokuz aylık

döneminde ekonomide, reel olarak yüzde 9,6 oranında büyüme gerçekleşmiştir (Grafik 1).

Erdal Tanas KARAGÖL

ekaragol@setav.org

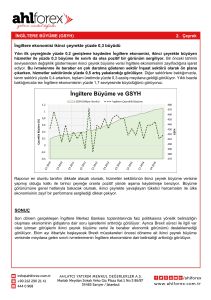

GRAFİK 1. BIR ÖNCEKI YILIN AYNI DÖNEMINE GÖRE SABIT FIYATLARLA GSYH’DA DEĞIŞIM (%)

SETA Siyaset, Ekonomi ve Toplum

Araştırmaları Vakfı

Nenehatun Caddesi No:66, GOP,

Çankaya 06700 Ankara, TÜRKİYE

Tel: +90 312 551 21 00

Faks: +90 312 551 21 90

www.setav.org | info@setav.org

Kaynak: TÜİK

1. TÜİK (2011), “Gayri Safi Yurtiçi Hasıla III. Dönem: Temmuz, Ağustos, Eylül / 2011 Haber Bülteni”, www.tuik.gov.tr,

12.12.2011.

1

S E TA

P E R S P E K T İ F

2011 yılı üçüncü çeyrek verileri incelendiğinde, üretim açısından GSYH büyümesinin ana belirleyicisi,

sanayi ve hizmetler sektörü olurken, tarım sektörünün büyüme oranı da yüzde 4,4 olarak hesaplanmıştır. Sanayi üretimindeki bu artışlar, imalat sanayii

ağırlıklı olarak gerçekleşmiş ve ekonomik büyümedeki istikrarın devam edeceği doğrultusunda bir

beklenti oluşturmuştur.

Üretim yöntemiyle hesaplanan GSYH tahmininde,

2011 yılı üçüncü üç aylık döneminde bir önceki yılın aynı dönemine göre cari fiyatlarla GSYH yüzde

17,4’lük artışla 348,8 milyar TL olmuştur. Üçüncü

çeyrekte sabit fiyatlarla en fazla büyüme gösteren

sektör yüzde 15,8 ile mali aracılık hizmetleri olurken,

yüzde 10,6 ile inşaat, yüzde 9,7 ile ulaştırma ve haberleşme ve yüzde 9,6 ile toptan ve perakende sektörleri takip etmiştir (Grafik 2).

2011 yılı üçüncü çeyrek büyüme hızında Avrupa

Birliği (AB) ülkeleri borç krizi kaynaklı bir ivme kaybı

olsa da, takvim etkisinden arındırılmış sabit fiyatlarla

GSYH miktarında 2011 yılı üçüncü çeyrek döneminde bir önceki yılın aynı dönemine göre yüzde 7,7’lik

artış meydana gelirken, mevsim ve takvim etkilerinden arındırılmış GSYH değerinde bir önceki döneme

göre yüzde 1,7 oranında bir artış sağlanmış ve dolar

cinsinden yıllık GSYH 793 milyar dolara yükselmiştir.

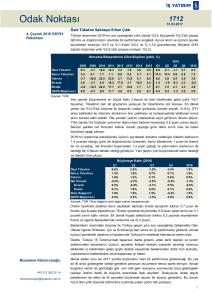

GRAFİK 3. ÜÇÜNCÜ ÇEYREK BÜYÜME ORANLARI (%)

Küresel kriz dolayısıyla piyasalarda belirsizliğin hakim olduğu bu dönemde, Türkiye hem kamu bütçe

dengesini sağlamış hem de yatırım yapılabilir bir

ortam oluşturmuştur. Maliye politikası kapsamında

bütçe disiplininden taviz vermeyen kamu otoritesi

ve fiyat istikrarı ile finansal istikrarı sağlayan para

otoritesi sayesinde, Türkiye 2011 yılının ilk çeyrek

döneminde yüzde 11,6, ikinci çeyrekte yüzde 8,8

ve üçüncü çeyrekte yüzde 8,2’lik güçlü bir büyüme

performansı sergilemiştir. Kasım 2011 itibariyle 2,1

milyar TL bütçe fazlası ve 5,7 milyar TL faiz dışı fazla

veren bütçe2, büyümenin mali disiplin destekli olduğunu açıkça göstermektedir.

Bununla beraber, büyüme oranlarındaki artışın

üçüncü çeyrek itibariyle işsizlik oranlarını da düşür-

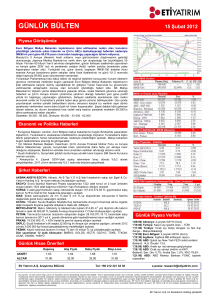

GRAFİK 2. SEKTÖRLERE GÖRE GELIŞME HIZLARI (%)

mesi ve ekonomik büyümenin istihdama yansımış

olması refah düzeyini artırıcı bir etki de yapmıştır.

Büyüme oranının refah düzeyine katkısının bir göstergesi olan işsizlik oranındaki bu düşüş, Türkiye’nin

G-20 ülkeleri arasında en çok istihdam sağlayan ülke

olmasını sağlamıştır. TÜİK verilerine göre Eylül ayı

için mevsimsel etkilerden arındırılmış işsizlik oranı,

yüzde 8,8 olarak gerçekleşmiştir. Bu dönemde söz

Kaynak: TÜİK

konusu istihdam artışı özellikle tarım dışı sektörlerde meydana gelmiştir3. Bu nedenle, daha önceki

2

2011 yılı üçüncü çeyrek döneminde gerçekleştirilen

bu büyüme oranı ile Türkiye, AB bölgesinde en yüksek büyümeyi gerçekleştiren ülke olma konumunu

sürdürmüş, bu sayede ekonominin iç ve dış şoklara

karşı daha dayanaklı hale geldiği görülmüştür. Ayrıca, ekonomik büyümede gerçekleşen bu performans sayesinde Türkiye, dünyada Çin’in ardından en

hızlı büyüyen ülke konumuna gelmiştir (Grafik 3).

dönemlerde büyümenin istihdam yaratmadığı konusunda ortaya çıkan tartışmalara da son vermiştir.

2. Maliye Bakanlığı (2011), “Kasım Ayı Bütçe Gerçekleşmeleri”,

www.maliye.gov.tr, 16.12.2011.

3. TÜİK “Hanehalkı İşgücü Araştırması 2011 Eylül Dönemi

Sonuçları (Ağustos, Eylül, Ekim 2011)”, 15.12.2011.

S E TA

P E R S P E K T İ F

AVRUPA BİRLİĞİ (AB) ÜLKELERİ BORÇ

KRİZİ VE TÜRKİYE EKONOMİSİ

2011 yılında AB ülkelerinin borç krizi için çözüm bulamamaları ve kararlı bir tutum sergileyememeleri,

küresel piyasalardaki belirsizlik ortamını devam ettirmiştir. Bu durum, Türkiye’den de sermaye çıkışlarına neden olmuş ve bunun sonucunda da TL değer

kaybetmiştir. Bu süreçte Türkiye Cumhuriyet Merkez

Bankası (TCMB) TL’de ani bir devalüasyona gitmek

yerine sürece yayılan bir değer kaybına izin vermiştir. Bir çok ülke para politikası için hareket alanı bulamazken, TCMB, birçok merkez bankasından daha kararlı bir duruş sergilemiş, politika faizi, zorunlu karşılık oranları, faiz koridoru gibi birden fazla araçla, hem

fiyat hem de finansal istikrarı sağlamaya çalışmıştır.

Belirlenen faiz koridoru ile de piyasalara hakim olunduğunun mesajı verilmiş diğer yandan ekonominin

aşırı ısındığı dönemlerde piyasalara doğrudan müdahale edilerek döviz satışına gidilmiştir.

Diğer yandan, döviz kurlarında meydana gelen artış

ile Türkiye’nin rekabet gücü artmış ve ihracat oranında artış gerçekleşmiştir. Bu gelişmeler, hem 2011

yılı büyüme oranı ile ilgili beklentilerin yükselmesine hem de uzun dönemde ihracatın artmasına katkı

sağlamıştır. Fakat, ihracatın yaklaşık olarak yarısının

gerçekleştiği AB ekonomilerinin yaşadığı borç sorunları nedeniyle meydana gelecek ekonomik daralma, önümüzdeki dönemde bu ülkelere gerçekleştirilecek ihracat ile ilgili endişelerin gündemde

kalmasına neden olmuştur.

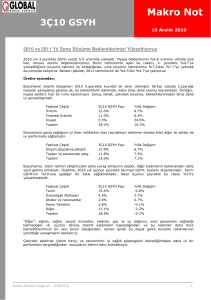

GRAFİK 4. ÖZEL SEKTÖR GELIŞME HIZI (%)

Kaynak: TÜİK

2011 yılı üçüncü çeyrekte, AB ekonomilerinin içine

düştüğü borç krizi ve artan cari açık miktarına ön-

lem olarak Türkiye de iç talebi yavaşlatma ve ekonomiyi dizginlemeyi amaçlamıştır. Bu dönemde iç

ve dış talep arasında dengelenme öngörüldüğü şekilde sürmüş, tüketim ve yatırımlarda az da olsa bir

yavaşlama görülmüştür. Bu dönemde, hükümetin

ekonomiyi dizginleme politikası ve TCMB’nin kredi

balonunu söndürme yöntemi ile ekonomiyi soğutma çabaları sonucunda, özel sektör gelişme hızında

yavaşlama meydana gelmiştir (Grafik 4).

SONUÇ VE BEKLENTİLER

Orta Vadeli Program’da (OVP) istikrarlı büyümeyi

sağlamak ve cari açığı azaltmak, temel hedef olarak

belirlenmiştir. 2011 yılı üçüncü çeyrekte gerçekleşen yüzde 8,2’lik büyüme oranı ve cari açıktaki azalış, bu hedefler için atılan adımların olumlu sonuçlar

vermeye başladığının bir göstergesi olmuştur. Küresel anlamda belirsizliklerin sürdüğü konjonktürde

gerçekleşen bu büyüme oranı, OVP’nin makroekonomik hedefi ile uyumludur. Bu anlamda, dış şoklara karşı dayanıklılığın ve öngörülebilirliğin arttığı,

dolayısıyla kırılganlığın azaldığı bir güven ortamı

oluşmuştur. Gerek kamu bütçesi dengesinde iyileşme gerekse büyüme oranındaki bu artış Türkiye’ye

duyulan güvenin pekişmesini sağlamıştır. 2011 yılı

ilk dokuz aylık dönem için yüzde 9,6 olarak gerçekleşen büyüme oranı OVP’de öngörülen yüzde 7,5’lik

büyüme oranının oldukça üzerinde gerçekleşmiş ve

bu durum 2011 yılı sonu büyüme oranı beklentilerini artırmıştır.

2011 yılında gerçekleşen bu yüksek büyüme oranları, 2012 yılı için beklenen küresel belirsizliği ortadan

kaldırmak açısından olumlu bir gelişme olmuştur. Finansal kırılganlıklar ve borç krizi birçok ekonominin

kırılganlığını artıracağı öngörüsü nedeniyle Türkiye,

bu sürece birçok ülkeye nazaran daha hazırlıklı girmiştir. Türkiye açısından büyük risk unsuru olduğu

her fırsatta dile getirilen cari açık üçüncü çeyrekte

yüksek oranlı büyüme olmasına rağmen azalış göstermiştir. 2011 yılında TCMB’nin yeni para politikası

ile uzun yıllar uygulanan yüksek faiz politikası terk

edilmiş, faiz oranlarının düşmesi sonucunda daha

önce yüksek faiz dolayısıyla yatırıma ve üretime yönelmeyen sıcak paranın üretime yöneldiği ve yatırımları artırdığı gözlemlenmiştir.

3

S E TA

P E R S P E K T İ F

Küresel ekonomik kriz ile birlikte gelişmiş ülke ekonomileri büyümede ciddi problemlerle karşı karşıya

kalmıştır. Bu ülkelerdeki düşük oranlı büyümenin

yanı sıra kamu borçlarında meydana gelen artışlar

piyasalardaki belirsizlikleri daha da artırmıştır. Türkiye ekonomisi belirsizliğin hakim olduğu bu dönemde bir çok ülke ekonomisinden ayrışarak rekor seviyelerde ekonomik büyüme gerçekleştirmiştir. Bu

nedenle, Türkiye ekonomisi uluslararası piyasalarda

güvenilirliğini pekiştirmiş ve aynı zamanda sağlam

ekonomik temellere sahip olduğunu kanıtlamıştır.

ması önem arz etmektedir. Bu yapısal tedbirler, yurt

içinde verimliliğin sağlanması, katma değeri yüksek

ürünlerin üretimine öncelik verilmesi ve rekabet

gücü yüksek sektörlere odaklanılması gibi hususlardan oluşmaktadır. Bununla beraber, üretime yönelik

büyümenin sürekli olabilmesi için ihracatın ithalata

olan bağımlılığı azaltılmalıdır. Ara malı ve yatırım

mallarında yurtiçi üretim kapasitesinin arttırılması

ve üretim için gerekli olan girdilerin yerli ürünlerle

karşılanması esas olmalıdır.

Türkiye ekonomisinin gerçekleştirdiği bu olumlu makroekonomik görünüme rağmen cari açıkta

meydana gelen artış nedeniyle, ekonomik büyüme

oranlarının cari açık gölgesinde kalmasına neden

olmuş ve yüksek büyüme rakamlarından endişe

duyulur hale gelinmiştir. Ancak, ekonomideki yapısal eksikliklerin bir sonucu olarak ortaya çıkan bu

arızi durum cari açık verilen sektörlerde alınacak

tedbirler ve bu sektörlere yapılacak olan teşviklerle

ortadan kaldırılmalı, rekabet ortamı iyileştirilmeli ve

mali yapı reformları ile bu iyileştirme desteklenmelidir. Cari açık miktarının azaltılması için çözümlerin

arandığı bu dönemde önerilecek en kötü çözüm hiç

kuşkusuz ekonomik büyüme dinamiğinin kırılması ile ilgili öneriler olacaktır. Yapısal bozuklukların

giderilmesi için adımların atıldığı; ithalat ve ihracat

dengesi arasındaki farkın azalmaya başladığı bu dönemde tüm mahzurlarına rağmen ekonomide var

olan büyüme dinamiği devam etmelidir.

Hükümetin bu konuda sergilediği ısrarcı tavır ve

yurtiçi üretimi için uyguladığı teşvikler sayesinde,

reel sektörün şimdiden bu teşviklerden faydalanmak amacıyla ithalat yoluyla sağladıkları girdileri,

yurt içinde ikameye yönelmeleri, hem üretimi arttırıcı hem de yatırımları hızlandırıcı bir etki yapacaktır. Bu çabalar sayesinde yerli üretimin önü açılacak,

tüm sektörlerde belirgin canlılık gerçekleşecek, aynı

zamanda dış ticaretimizin son yıllarda sağladığı geniş pazar coğrafyası ve sektörel çeşitlilik cari açığın

olumsuz etkilerini azaltacaktır. Böylelikle ekonomide gözle görünür bir canlanma sağlanacaktır.

2011-2014 yıllarını kapsayan Türkiye Sanayi Strateji­

si Belgesi’nde de belirtildiği üzere “Türk sanayisinin

rekabet edebilirliğinin ve verimliliğinin yükseltilerek,

dünya ihracatından daha fazla pay alan, ağırlıklı ola­

rak yüksek katma değerli ve ileri teknolojili ürünlerin

üretildiği, nitelikli işgücüne sahip ve aynı zamanda

çevreye ve topluma duyarlı bir sanayi yapısına dönü­

şümü hızlandırmak”4 gerekmektedir.

Bu nedenle, cari açıkla mücadele ve ekonomide

üretim sürecinin devamı için yapısal tedbirlerin alın-

4. Sanayi ve Ticaret Bakanlığı (2011), “2011-2014 Sanayi Stratejisi

Belgesi”, http://www.sanayi.gov.tr/, 18.12.2011.

Erdal Tanas KARAGÖL

1992’de İstanbul Üniversitesi İktisat Fakültesinden mezun oldu. Yüksek lisansını Connecticut Üniversitesinde, doktorasını York

Üniversitesi’nde, 2002 yılında “Dış Borçlar ve Ekonomik Büyüme İlişkisi ve Dış Borç Öteleme Riski” adlı teziyle tamamladı. Karagöl’ün

Dış Borçlar ve Ekonomik Büyüme, Savunma Harcamaları, Enerji Tüketimi, Ekonomik Büyüme ve İşsizlik ve Kamu Harcamaları, Yoksulluk

ve Sosyal Yardım alanlarında makaleleri bulunmaktadır.

4

Nenehatun Caddesi No:66, GOP, Çankaya 06700 Ankara, TÜRKİYE

Tel: +90 312 551 21 00 | Faks: +90 312 551 21 90

www.setav.org | info@setav.org