8 Ağustos 2017

Sanayi Üretimi - Haziran 2017

Sanayi üretiminde sektörel bazda toparlanma dikkat çekici

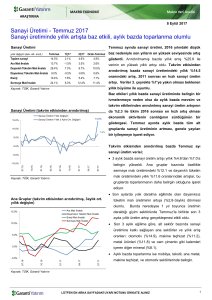

Sanayi Üretimi

Haziran ayında sanayi üretimi, beklentilerin altında

Haziran

1Ç17

2Ç17

Ocak-Haziran

kalarak bir önceki aya göre %0.4 azaldı. Böylece yıllık

Toplam sanayi

3.4%

2.1%

4.5%

3.3%

bazda %3.6 artması beklenen takvim etkilerinden

Ara Malı İmalatı

1.2%

-1.5%

3.0%

0.8%

Dayanıklı Tüketim Malı İmalatı

2.6%

7.3%

8.7%

8.0%

arındırılmış sanayi üretim endeksi %3.4 arttı.

Dayanıksız Tüketim Malı İmalatı

0.7%

-0.5%

-0.9%

-0.7%

Enerji

2.9%

7.6%

5.4%

6.5%

Arındırılmamış sanayi üretiminin Haziran ayında yıllık

11.4%

6.3%

12.4%

9.4%

%3.6 azalmasında önceki yıl Temmuz ayına denk

yıllık değişim (takv. etk. arınd.)

Sermaye Malı İmalatı

gelen ama 2017 yılında Haziran ayına kayan Ramazan

Kaynak: TÜİK, Garanti Yatırım

Bayramı etkisi var. Böylece yılın ilk çeyreğinde yıllık

%1.7 artan sanayi üretimi ikinci çeyrekte %2.1 ile

sınırlı da olsa daha hızlı artış gösterdi. Öte yandan

Sanayi Üretimi (takvim etkisinden arındırılmış)

birinci çeyrekte yıllık daralan perakende satışların da

Sanayi Üretimi Yıllık Değişim

ikinci çeyrekte artışa dönmüş olması ekonomide

Sanayi Üretimi Yıllık 3 Aylık Ort. Değişim

7.0%

canlılığı teyit ediyor.

4.5%

5.0%

3.0%

3.4%

Takvim etkisinden arındırılmış bazda Haziran ayı

sanayi üretim verisi;

1.0%

3 aylık bazda da sanayi üretim artışı yıllık %4.3’ten %

-1.0%

4.5’e sınırlı yükseldi. Toparlanma bazı sektörlerde

-3.0%

yoğunlaşmaya devam ediyor. Önceki ay olduğu gibi 3

aylık artışın yaklaşık 1.9 puanı otomotiv ve diğer

06.17.

03.17.

12.16.

09.16.

06.16.

03.16.

12.15.

09.15.

06.15.

-5.0%

ulaşım aracı grubu kaynaklı. Mobilya sektöründen de

0.4 puan katkı geliyor

Kaynak: TÜİK, Garanti Yatırım

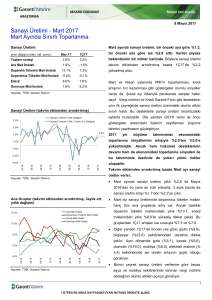

3 aylık bazda ana gruplar içinde dayanıksız tüketim

malları hariç tüm ana gruplarda sanayi üretimi arttı.

Ancak ara malı, dayanıklı tüketim malı ve enerji üretim

Ana Gruplar (takvim etkisinden arındırılmış, 3aylık ort.

yıllık değişim)

Ara Malı İmalatı

Dayanıksız Tüketim Malı İmalatı

Enerji Malı İmalatı

Sermaye Mali İmalatı

15.0%

10.0%

artışında yavaşlama olurken; otomotiv ve diğer ulaşım

aracı sektörleri desteği ile sermaye malı üretiminde

hızlanma var.

Son 3 aylık eğilime göre, alt sektör bazında yıllık üretim

artışlarının belirgin olduğu ana sektörler; petrol ürünleri

(%14.1), elektrikli makine (%6.9), otomotiv (%14.6),

5.0%

diğer ulaşım

araçları (%42.2), mobilya (%17.4).

Üretimin daraldığı ana sektörler ise giyim (%4.7),

0.0%

eczacılık (%2.5) ve kimyasal (%0.6).

Yıllık yüksek artışların gerçekleştiği otomotiv, mobilya,

06.17

03.17

12.16

09.16

06.16

03.16

12.15

09.15

06.15

-5.0%

elektrikli makine gibi sektörlerde ise Haziran ayında

aylık bazda daralmanın gerçekleşmesi olumsuz.

Kaynak: TÜİK, Garanti Yatırım

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

1

8 Ağustos 2017

Öncü göstergeler dikkate alındığında; yılın ikinci çeyreğinde büyüme eğiliminin güçlü kalmaya devam ettiğini

tahmin ediyoruz. 1. çeyrekteki yıllık %5 oranındaki GSYH büyümesi, ikinci çeyrekteki güçlü göstergeler ve

üçüncü çeyrekte yukarı yönlü etki yaratacak baz etkisini değerlendirerek; 2017 GSYH büyüme beklentimizi %

3’ten %5’e revize ettik. 2. çeyrek büyüme verisi 11 Eylül’de açıklanacak. Yeni GSYH verileri ile öncü göstergeler

arasındaki korelasyonun zayıf olması büyüme tahmini yapmayı zorlaştırıyor.

Önceki yıla göre perakende satışlarda artış eğilimi Mayıs ayından sonra Haziran ayında da devam etti. Ancak

diğer göstergelerle karşılaştırıldığında perakende satışlardaki ivmelenme daha zayıf.

2016 yılı Temmuz ayında ekonomik aktivitedeki hızlı yavaşlama ve çalışılan gün sayısının az olması etkileriyle

ekonomik aktiviteye ilişkin veriler oldukça düşük geldi. 2017 yılında bu etki verilerde hızlı artışların görülmesine

neden oluyor. (Yıllık artışlar; elektrik tüketimi %14, ihracat %28, ithalat %46, otomobil satışları %37, hafif ticari araç

satışları %54.) Geçtiğimiz yıl Temmuz ayındaki darbe girişiminin etkileri nedenleriyle bu yıl 3. çeyrek verileri

üzerinde belirgin olumlu baz etkisi var. Bu nedenle ekonomide öngörülemeyen bir gelişme olmaması durumunda

3. çeyrekte yıllık büyüme verisinin oldukça yüksek gelmesini bekliyoruz.

Haziran ayında 54.7 ile Kasım 2013 sonrası en yüksek seviyesine çıkan imalat sanayi PMI endeksi, Temmuz

ayında 53.6 seviyesine sınırlı düşse de 3 aylık ortalamalar bazında 53.9 ile yükselmeye devam etti. Üretim,

yeni siparişler, satın alma faaliyetleri ve istihdamdaki büyüme önceki aya göre hız kaybetse de mevcut seviyeler

ekonomik aktivitenin güçlü seyretmeye devam ettiğine işaret ediyor.

2. çeyrekte dış ticaret açığındaki genişleme eğilimi Temmuz ayında da devam etti. Özellikle altın ithalatı

nedeniyle toplam ithalattaki belirgin hızlanma Temmuz’da dış ticaret açığının yaklaşık %80 artmasına neden oldu.

İthalattaki hızlanma net ihracattan büyümeye gelebilecek katkı açısından olumsuz bir gelişme. Altın hariç

değerlendirildiğinde; 3 aylık dönemde yıllık ihracat artışının hala yıllık ithalat artışının üzerinde gerçekleşmesi olumlu

olsa da iç taleple birlikte ithalatın da hızlanıyor olması önümüzdeki dönem büyüme kompozisyonu için olumsuz

olabilir. Öte yandan turist sayısındaki toparlanmanın daha sınırlı da olsa turizm gelirlerine yansımaya başlaması dış

talep katkısını olumlu etkileyecektir.

3 aylık bazda kredi artış eğilimi 2. çeyrekte yıllık %40’a yaklaştıktan sonra son haftalarda %20’lere düştü.

Yavaşlamada Kredi Garanti Fonu kapsamında kullandırılan kredilerin hız kesmesi etkili oldu. Kredi eğiliminde

yavaşlamaya rağmen son dönemde ulaşılan seviyeler büyüme eğilimini destekleyici. Kredi kanalının

büyümeyi önümüzdeki dönemde de desteklemeye devam etmesini bekliyoruz.

Ekonomiye güven Temmuz ayında yükselse de sektör bazında karışık görünüm devam ediyor.

PMI ve Sanayi Üretimi, 3 aylık ort. yıllık değişim

Sanayi Üretimi (3 ay. ort., yıllık değişim)

PMI (3 ay. ort., sağ eksen)

10%

56.0

8%

54.0

6%

52.0

4%

50.0

2%

48.0

0%

07.17

03.17

11.16

07.16

03.16

44.0

11.15

-4%

07.15

46.0

03.15

-2%

Kaynak: TÜİK, Markit Economics, Garanti Yatırım

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

ARAŞTIRMA

Nihan Ziya Erdem

Melis Öztürk

Baş Ekonomist

Direkt Tel :+90 212 384 11 31

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

NihanZ@garanti.com.tr

Araştırma Uzmanı

Direkt Tel :+90 212 384 11 21

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

Mozturk@garanti.com.tr

UYARI NOTU

Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi verdiği hisseler

arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz ve kısa vadeli beklentiler bir arada

değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise benzer analizler ile, Araştırma Bölümü’nün Endekse

Paralel (EP) ve Endeks Altı (EA) tavsiyesi verdiği hisseler arasından seçilir. Model Portföy değişiklik raporunda,

hissenin portföye giriş ya da çıkış gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli

temel tavsiyesinin değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa beklentimiz ve de

içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif performansı ile

değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında yapılan değişimler, yatırımcının risk ve

getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz,

iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm

talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr