8 Mayıs 2017

Sanayi Üretimi - Mart 2017

Mart Ayında Sınırlı Toparlanma

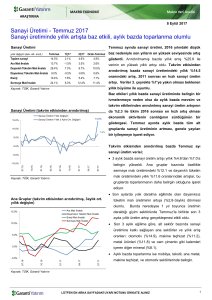

Sanayi Üretimi

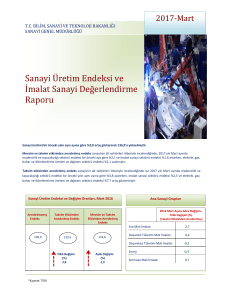

Mart ayında sanayi üretimi, bir önceki aya göre %1.3,

Mar.17

1Ç17

bir önceki yıla göre ise %2.8 arttı. Veriler piyasa

Toplam sanayi

2.8%

2.2%

beklentisinin bir miktar üstünde. Böylece sanayi üretimi

Ara Malı İmalatı

1.9%

-1.5%

takvim etkisinden arındırılmış bazda 1Ç17’de %2.2

yükselmiş oldu.

yıllık değişim (takv. etk. arınd.)

Dayanıklı Tüketim Malı İmalatı

13.1%

7.3%

Dayanıksız Tüketim Malı İmalatı

-0.4%

-0.1%

Enerji

8.6%

7.6%

Mart ve Nisan aylarında PMI’ın toparlanması, kredi

Sermaye Malı İmalatı

1.6%

6.2%

artışının hız kazanması gibi göstergeler olumlu sinyaller

Kaynak: TÜİK, Garanti Yatırım

verse de, Şubat ayı itibarıyla perakende satışlar halen

zayıf. Vergi indirimi ve Kredi Garanti Fonu gibi desteklerin

yılın ilk çeyreğinde sanayi üretimi üzerindeki olumlu etkisi

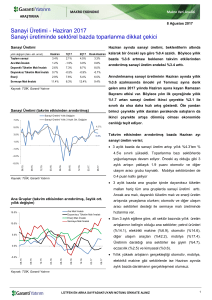

Sanayi Üretimi (takvim etkisinden arındırılmış)

sınırlı kaldı. Bu desteklerle sanayi üretimi önümüzdeki

aylarda hızlanabilir. Öte yandan GSYH verisi ile öncü

Sanayi Üretimi Yıllık Değişim

7.0%

Sanayi Üretimi Yıllık 3 Aylık Ort. Değişim

göstergeler

5.0%

arasındaki

ilişkinin

zayıflaması

büyüme

tahmini yapılmasını güçleştiriyor.

2.8%

3.0%

2.2%

2017

yılı

büyüme

tahminimizi

ekonomideki

toparlanma sinyallerinin artışıyla %2.5’ten %3.0’e

1.0%

yükseltmiştik. Ancak hem hükümet desteklerinin

-1.0%

devamı hem de ekonomideki toparlanma sinyalleri ile

-3.0%

bu tahminimiz üzerinde de yukarı yönlü riskler

03.17.

12.16.

09.16.

06.16.

03.16.

12.15.

09.15.

06.15.

03.15.

-5.0%

oluşabilir.

Takvim etkisinden arındırılmış bazda Mart ayı sanayi

üretim verisi;

Kaynak: TÜİK, Garanti Yatırım

Mart ayında sanayi üretimi yıllık %2.8 ile Mayıs

2016’dan bu yana en hızlı yükseliş. 3 aylık bazda da

sanayi üretim artışı %1.7’den %2.2’ye çıktı.

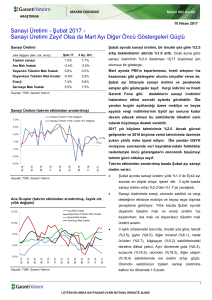

Ana Gruplar (takvim etkisinden arındırılmış, 3aylık ort.

yıllık değişim)

hariç tüm ana gruplarda artış var. Ancak özelikle

dayanıklı tüketim mallarındaki yıllık %13.1, enerji

Ara Malı İmalatı

Dayanıksız Tüketim Malı İmalatı

Enerji Malı İmalatı

Sermaye Mali İmalatı

15.0%

10.0%

Mart ayı sanayi üretiminde dayanıksız tüketim malları

mallarındaki yıllık %8.6’lık yükseliş dikkat çekici. Bu

gruplardaki 1Ç17 artışları ise sırasıyla %7.3 ve %7.6

Diğer yandan 1Ç17’de önceki yıla göre; giyim (%9.8),

bilgisayar

5.0%

(%23.6)

sektörlerindeki

daralma

dikkat

çekici. Aynı dönemde gıda (%5.1), içecek (%5.6),

0.0%

otomotiv (%19.0), mobilya (%6.0), elektrikli makine (%

5.4) sektörlerinde ise üretim artışının güçlü olduğu

Kaynak: TÜİK, Garanti Yatırım

03.17

12.16

09.16

06.16

03.16

12.15

09.15

06.15

03.15

-5.0%

görülüyor.

Birinci çeyrek sanayi üretimi verilerine göre beyaz

eşya ve mobilya sektörlerinde tanınan vergi indirimi

desteğinin olumlu etkileri açıkça görülüyor.

1

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8 Mayıs 2017

Ekonomik aktivite yılın ilk çeyreğinde ılımlı hızlandı. Nisan ayı öncü verileri bu eğilimin devam ettiğine işaret

ediyor.

Kredi artışı önceki yıl ortalamasının oldukça üzerinde seyrediyor. Nisan sonu itibarıyla 13 haftalık kur etkisinden

arındırılmış ticari kredi artışı yıllık %35; tüketici kredi artışı yıllık %20 civarında gerçekleşti. Özellikle Kredi Garanti

Fonu’nun desteği ile toplam kredi artışı %30 (yıllık) ile hem 2016 (%12) hem de önceki 10 yıl (%22) trendinin belirgin

üzerine çıktı. Kredi artışında hızlanma büyüme görünümü için olumlu olsa da, yıl genelindeki eğilim ve kredi artışının

ekonomik aktiviteye nasıl yansıyacağı önemli olacak.

PMI ılımlı aktivite sinyali veriyor. İmalat sanayi PMI endeksi Nisan ayında 51.7 ile önceki ayki 52.3’ün altına düşse

de, 3 aylık ortalama endeks 51.2 ile yükselmeye devam etti. Veri, ekonomik aktivitede toparlanmanın Nisan ayında

sürdüğüne işaret etti.

İhracat artışındaki yavaşlama ile Nisan’da dış ticaret açığı belirgin arttı. Yıllık bazda 1.çeyrekte %9.2 olan

ihracat artış hızı öncü verilere göre Nisan ayında %7.4’e yavaşladı. İthalat artışı ise yıllık bazda %7.7’den %9.6’ya

yükseldi. Böylece dış ticaret açığı Nisan’da %15.9 genişledi. İthalat artışında özelikle enerji ve aramalı ithalatı etkili

oldu. Yıl genelinde ihracatta hızlanma beklesek de, ithalat artış hızının da yükselmesi net ihracat katkısı için olumsuz

olabilir.

Otomobil ve hafif ticari araç satışlarındaki daralma hız kazanıyor. Pazarda yılın ilk çeyreğinde önceki yıla göre %

7.4 olan azalma Nisan ayında %10.5’e çıktı. Sektörde iç satışlarda daralmanın sürmesi bekleniyor.

Ekonomiye güven iyileşmeye devam ediyor. Nisan ayında tüketici, hizmet sektörü ve perakende ticaret

sektörlerinde güven endeksinin önceki aya göre yükselmesiyle birlikte ekonomik güven endeksinde önceki aya göre

%3.6 artış oldu. Politik belirsizliklerin gündemden çıkmasıyla birlikte güven endeksinde toparlanma önümüzdeki

aylarda da devam edebilir.

Nisan’da dış hat yolcu sayısında yılık artış olması olumlu. Turizm gelirlerindeki daralma 1.çeyrekte 2016 yılına

göre hız kaybederek %17 oldu. Öte yandan turizm giderlerinin de yıllık %44 azalmasıyla net turizm gelirleri 1Ç17’de

geçen yıla göre neredeyse yatay gerçekleşti. İlk çeyrekte yıllık %7 azalan dış hat yolcu sayısının olumlu baz etkisiyle

birlikte Nisan ayında %15 artması, turist sayısı açısından olumlu bir gösterge. Yıl genelinde turizm gelirlerinde 3-4

milyar USD’lik sınırlı bir artış bekliyoruz.

PMI ve Sanayi Üretimi, 3 aylık ort. yıllık değişim

Sanayi Üretimi (3 ay. ort., yıllık değişim)

PMI (3 ay. ort., sağ eksen)

10%

52

8%

51

6%

50

4%

49

2%

48

04.17

01.17

10.16

07.16

04.16

01.16

45

10.15

-4%

07.15

46

04.15

47

01.15

0%

-2%

Kaynak: TÜİK, Markit Economics, Garanti Yatırım

2

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

ARAŞTIRMA

Nihan Ziya Erdem

Melis Öztürk

Baş Ekonomist

Direkt Tel :+90 212 384 11 31

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

NihanZ@garanti.com.tr

Araştırma Uzmanı

Direkt Tel :+90 212 384 11 21

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

Mozturk@garanti.com.tr

UYARI NOTU

Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi verdiği hisseler

arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz ve kısa vadeli beklentiler bir arada

değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise benzer analizler ile, Araştırma Bölümü’nün Endekse

Paralel (EP) ve Endeks Altı (EA) tavsiyesi verdiği hisseler arasından seçilir. Model Portföy değişiklik raporunda,

hissenin portföye giriş ya da çıkış gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli

temel tavsiyesinin değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa beklentimiz ve de

içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif performansı ile

değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında yapılan değişimler, yatırımcının risk ve

getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz,

iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm

talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr