EKONOMİ BÜLTENİ 72

2 Mayıs 2011

CARİ AÇIK RİSKİ, TÜRKİYE’NİN KREDİ NOTU ÖNÜNDE ENGEL TEŞKİL EDEBİLİR

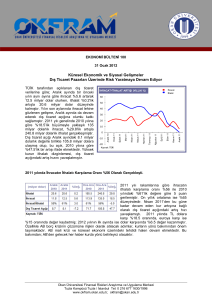

TÜİK tarafından 29 Nisan 2011 tarihinde açıklanan geçici dış ticaret istatistiklerine göre, 2011 yılı Mart

ayında, 2010 yılının aynı ayına göre ihracat %19.6 artarak 11.8 milyar dolar, ithalat %44.1 artarak 21.65

milyar dolar olarak gerçekleşmiştir. Aynı dönemde dış ticaret açığı 5.13 milyar dolardan, 9.8 milyar

dolara ulaşmıştır. Takvim etkilerinden arındırılmış seride; 2011 yılı Mart ayında önceki yılın aynı ayına

göre ihracat ve ithalatın değişim oranları orijinal seri ile aynı kalarak, sırasıyla %19.6 ve %44.1 olmuştur.

2010 Mart ayında %65.9 olan ihracatın ithalatı karşılama oranı, 2011 Mart ayında %54.7’ye

gerilemiştir. Açıklanan veriler, cari açık üzerindeki risklerin arttığını göstermiştir.

Dış Ticaret İstatistikleri (*1,000,000 $)

Dış Ticaret İstatistikleri (Mart 2010-2011)

-12,000.00

Dönem

İhracat

İthalat

Dış

Ticaret

Açığı

İhracatın

İthalatı

Karşılama

Oranı (%)

-10,000.00

-8,000.00

-6,000.00

10,367

19,347

-8,980

56.5

Şubat, 2010

8,776

13,214

-4,438

70.2

70

Şubat, 2011

10,692

19,645

-8,953

57.5

60

Mart, 2010

9,006

14,045

-5,039

65.9

50

Mart, 2011

10,776

20,237

-9,461

54.7

Nisan 11

Ocak, 2011

-2,000.00

Şubat 11

67.0

Ocak 11

-5,439

Kasım10

13,938

Eylül 10

8,499

Ağustos 10

Ocak, 2010

Haziran 10

61.4

Mayıs 10

-71563

Mart 10

185,493

Ocak 10

113,929

Aralık 09

-4,000.00

2010

0.00

75

65

55

Mar.11

Şub.11

Oca.11

Ara.10

Kas.10

Eki.10

Eyl.10

Ağu.10

Haz.10

Nis.10

May.10

Şub.10

Mar.10

40

Tem.10

45

--- Dış Ticaret Açığı --- İhracatın İthalatı Karşılama Oranı

Risk büyüyor. . .

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, okfram@okan.edu.tr

twitter.com/okfram

Mart 11

Şubat 11

Ocak 11

Aralık 10

Kasım 10

Ekim 10

Dış Ticaret Açığı

Cari Açık

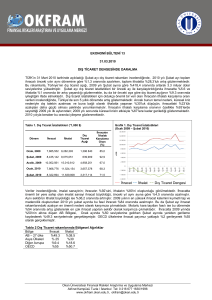

Yüksek büyüme hızının bir sonucu olarak DIŞ TİCARET AÇIĞI-CARİ AÇIK-DOLAR

Dolar (Ortalama)

genişleyen dış ticaret açığı, cari açık problemini

1.65

artırmaktadır. Sıcak para ile bu açığı finanse 10,000

9,000

eden Türkiye’nin bu dengeyi sürdürme olasılığı

1.60

8,000

zaman ilerledikçe azalmaktadır. Dolayısıyla cari

7,000

1.55

açık riskinin dengelenmesi için, dış ticaret

6,000

dengesini

artıran

unsurları

irdelemek

5,000

1.50

gerekmektedir. Buna göre dış ticaret dengesini

4,000

etkileyen en önemli değişken döviz kurudur.

1.45

3,000

Döviz kurunun yükselmesi ihracatı artırıp,

2,000

1.40

ithalatı azaltırken, dış ticaret açığının da

1,000

gerilemesine yol açmaktadır. Dolayısıyla dış

0

1.35

ticaret açığının azaltılması için kullanılabilecek

birinci unsur döviz kurudur. T.C. Merkez

Bankası, 2010 yılının son aylarından beri Kaynak: Matriks, TÜİK

uyguladığı para politikasını değiştirerek;

fazileri düşük seviyede tutarken, döviz kurunu dalgalı kur rejimi ile serbest bırakmaktadır. Bu

nedenle kura yönelik doğrudan müdahaleye geçmemektedir. Gelişmiş ülke merkez bankalarının

genişlemeci para politikaları nedeniyle, Türkiye’ye giren sıcak paranın bu kur üzerinde yarattığı

baskı, dövizi aşağı yöneltmekte; bunun bir sonucu olarak Türkiye’nin ihraç ürünlerinin fiyatları

yükselmektedir. Yine ithal malların fiyatları ucuzlamakta; tüketicinin bu mallara yönelik talebi

güçlenmektedir. Merkez Bankası bu dengede tüketici talebini azaltmak için krediler üzerinden baskı

kurmaktadır. Yine yabancı para cinsinden zorunlu karşılık oranlarını yüksek tutarak döviz kurunu yukarı

yöneltmektedir. Bu iki strateji cari açık konusunda kısa vadeli alınabilecek kritik tedbirler olarak doğru

görünse de, zorunlu karşılık oranlarında artışın devamlılığı, büyüme üzerinde olumsuz etki yaratacaktır.

Zaten baz etkisinin de ortadan kalkmasıyla 2011 büyüme rakamlarının daha düşük seyredeceği göz

önünde bulundurulduğunda, TCMB’nin bu stratejisinde ısrarı; yıl sonu büyüme dengesini olumsuz

etkileyebilir.

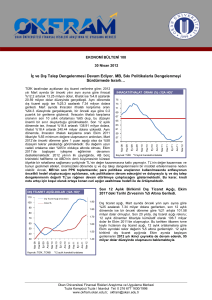

2011 yılının ilk çeyreğinde

ihracat yapılan ilk dört ülke

Ülke

Milyar $

% Ülke

Milyar $

%

sırasıyla; Almanya (3.32 milyar

Almanya

3.33

27.9 Rusya

5.76

13.9 dolar), İtalya (2.1 milyar dolar),

İtalya

2.11

21.9 Almanya

5.11

46.1 İngiltere (1.8 milyar dolar), ve

Irak (1,86 milyar dolar) olarak

İngiltere

1.84

19.3 Çin

5.01

37.3

karşımıza çıkmaktadır. İthalat

Irak

1.77

40.4 A.B.D.

4.16

91.9 hacminde ise 5.76 milyar dolar

Frans a

1.65

0.3 İtalya

3.13

45.9 ile Rusya ilk sırada yer alırken,

Rusya

1.41

57.3 İran

2.42

75.1 bunu yaklaşık 5.1 milyar dolar ile

Almanya ve 5 milyar dolar ile Çin

A.B.D.

1.11

34.3 Fransa

2.27

26.9

takip etmektedir. Buna göre

B.A.E.

1.01

40.0 İspanya

1.46

49.2 ihracatta

Avrupa

ülkeleri

İspanya

0.98

15.5 Güney Kore

1.45

75.5 ağırlığını korumakla birlikte, Irak

Hollanda

0.76

37.0 Hindis tan

1.41

115.3 gibi son yıllarda işbirliğinin hızla

arttığı komşu ülkeler dikkat

çekmektedir. Bununla birlikte komşu ülkelerle yapılan ticarette ithalat-ihracat dengesine dikkat

edilmelidir. Nitekim, Rusya ile yapılan ihracat 1.41 milyar dolar düzeyinde kalırken, ithalat 5.76 milyar

seviyesinde oluşmuştur. Yani sadece bu ülke ile yapılan ticaretten 3.35 milyar dolar açık oluşmuştur.

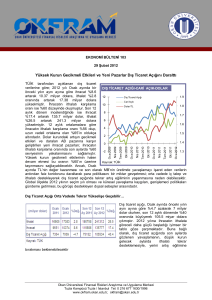

Yine dikkat çeken unsur ihracatta ilk 10’a

İHRACAT (LİBYA, MİLYON $)

girmeyen Çin’in, ithalatta 3. sıraya oturmasıdır.

İTHALAT YAPILAN ÜLKELER

250

200

150

100

50

Mart 11

Şubat 11

Ocak 11

Aralık 10

Kasım 10

Ekim 10

Eylül 10

Ağustos 10

Temmuz 10

Haziran 10

Kaynak: Matriks, TÜİK

Mayıs 10

0

Nisan 10

Türkiye için özellikle inşaat sektörünün ihracatı

açısından kritik olan Libya’ya yönelik ticarette

meydana gelen düşüş dikkat çekicidir. Buna

göre Libya’ya yapılan ihracat Mart ayında bir

önceki yılın aynı ayına göre %84 oranında

azalış göstermiştir. Libya’daki isyanlarda oluşan

bu

olumsuz

tablonun

devam

etmesi

beklenmelidir. Bununla birlikte, Libya’ya

yapılan ihracat iç isyanlar öncesinde, aylık

bazda 100-200 milyon dolar aralığında

seyretmektedir. Son olaylar ile birlikte bu

rakam 30 milyon doların altına gerilemiştir.

Dolayısıyla ölçek bazında incelendiğinde bu

ihracatın zayıflamasının dış ticaretinin genelini

etkileme düzeyi oldukça düşük gerçekleşecektir.

Mart 10

İHRACAT YAPILAN ÜLKELER

Cari açık not önündeki en büyük engel. . .

Haziran ayındaki seçime yönelik anketlerin önemli bir bölümü siyasi istikrarın devam edeceğini

göstermektedir. Bu nedenle 2011 yılı içinde beklenen not arttırımı önünde en önemli engel, cari açık

sorunu olarak görünmektedir. Bu nedenle, OKFRAM olarak, cari açığın dengelenmesi için ekonomi

yönetiminin ihracatın arttırılmasına yönelik yeni teşvik paketlerini ortaya koyması gerektiğini

düşünmekteyiz. TCMB’nin mevcut para politikasının yeni Başkan ile sürdürüleceğini ve zorunlu

karşılık oranlarındaki artışın devam edeceğini öngörmekteyiz.

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, okfram@okan.edu.tr

twitter.com/okfram