haftalık rapor

advertisement

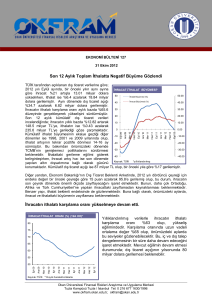

HAFTALIK RAPOR 18 Nisan 2016 Cari işlemler açığı Şubat ayında beklentilerin altında gerçekleşti. Şubat ayında TCMB tarafından açıklanan cari işlemler açığı aylık bazda beklentilerin altında gerçekleşirken, yıllık bazda da gerilemeye devam etti. Cari işlemler açığındaki bu daralmada dış ticaret açığındaki toparlanmanın devam etmesinin yanı sıra cari transfer hareketinin izlendiği ikincil gelir dengesi kanalıyla yaşanan döviz girişi belirleyici oldu. Jeopolitik gelişmeler sebebiyle hizmet gelirlerinde düşüş yaşanmasında seyahat gelirleri belirleyici olurken, seyahat gelirlerinin yaptığı bu negatif katkının cari işlemler açığına yansıması mevsimsel sebeplerle daha az hissedildi. Ödemeler bilançosunun finansman hesabı tarafında ise Ocak ayından farklı olarak portföy yatırımları kanalıyla döviz girişinin yaşanmış olması Şubat ayı gelişmelerinde dikkat çeken faktörlerden oldu. Bu haftaki raporumuzda ödemeler bilançosunun aktif ve pasif tarafındaki gelişmeleri yakından ele alacağız. Net Seyahat Gelirleri (Şubat,yıllık, milyar $) Cari İşlemler Açığı (milyar $) Enerji-Altın Hariç Cari İşlemler Açığı (milyar $, sağ eksen) 85 Net Hizmet Gelirleri (Şubat, yıllık, milyar $) 35 27.0 25 65 15 45 23.9 5 25 -5 23.5 21.6 20.9 20.3 20.6 Şub.16 Ağu.15 Şub.15 Şub.14 Ağu.14 Şub.13 Ağu.13 Şub.12 Ağu.12 Şub.11 Ağu.11 Ağu.10 Şub.10 Şub.09 Ağu.09 Ağu.08 -15 Şub.08 5 22.7 24.6 23.2 2012 2013 2014 2015 2016 Kaynak: TCMB Kaynak: TCMB Şub.16 Ara.15 Eki.15 Ağu.15 Haz.15 Nis.15 Şub.15 Ara.14 Eki.14 Ağu.14 Haz.14 Nis.14 Şub.14 Şubat ayında cari işlemler açığı geçen yılın aynı dönemine göre %46 gerileyerek 2.2 milyar dolar olan beklentimiz ve piyasa beklentisinin altında 1.8 milyar dolar açıklandı. Cari işlemler açığının yıllık gerileme hızı 2015 yılı Ağustos ayında en yüksek seviyesini gördükten sonra Ocak ayına kadar ivme kaybı yaşamıştı. Ancak Şubat ayında cari işlemler açığındaki yıllık gerileme hızı yeniden artmış görünüyor. Altın ve enerji gibi emtiaların desteğiyle Şubat ayında dış ticaret açığında yaşanan gerileme cari işlemler açığına pozitif yönlü, hizmet gelirlerindeki azalış ise negatif yönlü katkıda bulundu. Hizmet gelirlerinin yıllık bazda %31.5 gerilemesine karşın karşılıksız mal veya hizmet transferlerini içeren ikincil gelir dengesi kaleminde 399 milyon dolarlık döviz girişi yaşanması ve geçmiş aylara gelen revizeler cari işlemler açığının Cari Transferler Kanalıyla Gerçekleşen Döviz Girişleri beklentimizden sapmasında etkili oldu. Böylece (yıllık, milyar dolar) geçen yılın aynı döneminde 41.3 milyar dolar İkincil Gelir Dengesi olan yıllık cari işlemler açığı Şubat ayında 30.5 İşçi Gelirleri 1.7 0.8 milyar dolar oldu. Cari işlemler açığı yıllık bazda Genel Hükümet (sağ eksen) 1.5 0.7 gerilemesine karşın, yıllık enerji ve altın hariç cari 1.3 0.6 işlemler dengesi 2015 yılının Şubat ayında 6.8 1.1 0.5 milyar dolar fazla verirken bu yıl 2.7 milyar dolar 0.9 0.4 açık verdi. Mevsimsellikten arındırılmış seriye 0.7 0.3 göre ise Ocak ayında 1.7 milyar dolar olan cari 0.5 0.2 işlemler açığı Şubat ayında 2.1 milyar dolara yükseliş göstererek bir miktar bozulmaya işaret Kaynak: TCMB etti. Bu görünümün önümüzdeki aylarda da devam edip etmeyeceği önemli görünmekte. Cari işlemler açığı Ocak-Şubat döneminde ise geçen yılki 5.7 milyar dolar seviyesinden 4.1 milyar dolara geriledi. Net hizmet gelirlerinde geçen yıla göre 482 milyon dolarlık azalış yaşanmasına karşın petrol fiyatlarının olumlu katkısıyla dış ticaret açığının 6.5 milyar dolardan 4.8 milyar dolara gerilemesi iki aylık toplamda cari işlemler açığının toparlanmasında belirleyici oldu. VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 1 Finansman Hesabı (aylık, milyar dolar) Ödemeler bilançosunun pasif tarafında yer alan finansman hesabında geçen yılın Şubat ayında 0.8 6.0 milyar dolar olan döviz çıkışı bu yılın Şubat ayında 4.0 bir miktar artarak 1.1 milyar dolar oldu. 12 aylık 2.0 kümülatif rakamlarla ise 23.2 milyar dolarlık sermaye girişi yaşandı. Finansman hesabının alt 0.0 kalemlerindeki gelişime baktığımızda, Ocak -2.0 ayından farklı olarak portföy yatırımları kanalıyla -4.0 döviz girişi yaşanırken diğer yatırımlar kanalıyla döviz çıkışı olduğu dikkat çekiyor. Diğer Kaynak: TCMB yatırımlarda, efektif ve mevduatlar kaleminde yurtiçi bankaların yurtdışındaki hesaplarında, yurtdışı bankaların da yurtiçi hesaplarında yaşanan döviz çıkışının etkisiyle belirgin döviz çıkışı yaşandığı görülüyor. Öte yandan, krediler kaleminde uzun vadeli kredi kullanımının artması nedeniyle döviz girişinin bir önceki aya göre arttığı dikkat çekiyor. Söz konusu kalemlerin Şubat ayı gelişimine yıllıklandırılmış verilerle bakıldığında ise, doğrudan yatırımlar kanalı ile 9.8 milyar dolar, diğer yatırımlar kanalı ile 16.3 milyar dolarlık döviz girişi yaşanırken, portföy yatırımları kanalıyla ise 17 milyar dolarlık döviz çıkışı yaşandığı görülüyor. Şub.16 Oca.16 Kas.15 Diğer Yatırımlar Ara.15 Eki.15 Eyl.15 Ağu.15 Tem.15 Portföy Yatırımları Haz.15 Nis.15 May.15 Mar.15 Şub.15 Oca.15 Doğrudan Yatırımlar Geçen yılın aynı döneminde 0.2 milyar dolarlık sermaye çıkışının yaşandığı portföy yatırımlarında 2016 yılının Şubat ayında 1.1 milyar dolarlık döviz Hisse Senetleri Borç Senetleri 50.0 40.0 girişi yaşandı. Portföy yatırımlarının alt 30.0 kalemlerine baktığımızda borç senetlerindeki 20.0 girişin hisse senetlerinden daha fazla olduğu 10.0 dikkat çekiyor. Bununla birlikte her iki kalem 0.0 kanalıyla da 2015 yılı Nisan ayından sonra en -10.0 yüksek seviyede döviz girişinin yaşandığı -20.0 görülüyor. Bu durumda, Çin ve enerji ihracatçısı ülke ekonomileri kaynaklı küresel resesyon Kaynak: TCMB endişeleri sebebiyle gelişmekte olan ülke piyasalarına sermaye girişlerinin yaşanmasının etkili olduğunu düşünüyoruz. Ayrıca Mart ayında ABD ve Avrupa merkez bankalarından gelen açıklamaların yanı sıra Fed başkanı Janet Yellen’dan faiz artırımı konusunda temkinli olunması gerektiğine ilişkin gelen açıklamalar da girişlerde etkili olan diğer önemli faktör oldu. Aylık bazda portföy yatırımlarında döviz girişi yaşanmış olmasına karşın, yıllık verilerle bakıldığında söz konusu bu kanal ile Temmuz 2015’ten bu yana yaşanan döviz çıkışının sürdüğü dikkat çekti. Şub.06 Ağu.06 Şub.07 Ağu.07 Şub.08 Ağu.08 Şub.09 Ağu.09 Şub.10 Ağu.10 Şub.11 Ağu.11 Şub.12 Ağu.12 Şub.13 Ağu.13 Şub.14 Ağu.14 Şub.15 Ağu.15 Şub.16 Portföy Yatırımları (yıllıklandırılmış, milyar dolar) Rezerv Varlıklar (yıllıklandırılmış, milyar dolar) 40.0 30.0 20.0 10.0 0.0 -10.0 Şub.00 Ağu.00 Şub.01 Ağu.01 Şub.02 Ağu.02 Şub.03 Ağu.03 Şub.04 Ağu.04 Şub.05 Ağu.05 Şub.06 Ağu.06 Şub.07 Ağu.07 Şub.08 Ağu.08 Şub.09 Ağu.09 Şub.10 Ağu.10 Şub.11 Ağu.11 Şub.12 Ağu.12 Şub.13 Ağu.13 Şub.14 Ağu.14 Şub.15 Ağu.15 Şub.16 -20.0 Kaynak: TCMB VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul TCMB’nin kullanıma hazır olan dış varlık gelişiminin takip edildiği rezerv varlıklar yıllıklandırılmış veriler itibarıyla geçtiğimiz ay tarihinin en sert gerilemesini kaydetmesinin ardından Şubat ayında yaşanan aylık bazdaki artışla ile hafif toparlanma gösterdi. Geçen yılın aynı döneminde 6.6 milyar dolarlık artış yaşayan rezerv varlıklarda son 10 aydır azalış yaşanması cari açığın finansmanında TCMB’nin rezervlerine geçmiş dönemlere göre daha fazla ihtiyaç olduğuna işaret ediyor. 2 Sonuç olarak, Şubat ayında cari işlemler açığı geçen yılın aynı dönemine göre %46 azalarak 3.3 milyar dolardan 1.8 milyar dolara geriledi. Yıllık cari işlemler açığı ise 2010 yılının Ağustos ayından bu yana en düşük seviye olan 30.5 milyar dolara geriledi. Şubat ayında dış ticaret açığındaki daralma petrol fiyatlarının desteğiyle devam ederken, hizmet gelirlerindeki düşüşe rağmen karşılıksız mal veya hizmet transferlerini içeren ikincil gelir dengesi kanalıyla geçmiş aylardan daha yüksek bir döviz girişi yaşanması cari işlemler açığının 2.2 milyar dolar olan beklentilerin altında gerçekleşmesine sebep oldu. Ancak verilere mevsimsellikten arındırılıp bakıldığında Şubat ayında bir önceki aya göre artış yaşandığı dikkat çekti. Finansman hesabı tarafında ise, aylık bazda doğrudan yatırımlar ve portföy yatırımlar kanalları ile döviz girişi yaşanmasına karşın, diğer yatırımlar kanalı ile döviz çıkışı yaşandı. Geçen aydan farklı olarak portföy yatırımları kanalıyla döviz girişinin yaşanmış olmasında, Ocak ayında Çin gelişmeleriyle piyasalarda artan küresel durgunluk endişelerinin artmasının gelişmiş ülke merkez bankalarının genişletici para politikalarını sürdürmelerinde ve dolayısıyla gelişmekte olan ülke piyasalarına sermaye girişlerinin yaşanmasında etkili olduğunu düşünüyoruz. Bununla birlikte Mart ayında ABD ve Avrupa merkez bankalarından gelen açıklamaların yanı sıra, Fed başkanı Yellen’dan faiz artırımı konusunda temkinli olunması gerektiğine ilişkin gelen açıklamaların etkisiyle gelişmekte olan ülke piyasalarına girişler artış göstermişti. Borsa İstanbul tarafından yayınlanan verilere göre Mart ayında yabancı yatırımcıların 2012 yılı Mart ayından bu yana en yüksek net alımı gerçekleştirmiş olması nedeniyle portföy yatırımlarının Şubat ayına görece daha iyi bir performans göstermesini bekliyoruz. Nitekim Uluslararası Finans Kuruluşu (IIF) tarafından açıklanan verilere göre gelişmekte olan ülke piyasalarına 2014 yılı Haziran ayından bu yana görülen en yüksek sermaye girişinin olması da bu düşüncemizi destekliyor. Diğer yatırımlar hesabına bakıldığında ise bankacılık sektörünün Şubat ayında kısa vadeli kullanılan kredilerde net ödeyici konumunda bulunulmasına rağmen uzun vadeli kredilerde net kullanıcı pozisyonunda olması dikkat çekti. Önümüzdeki dönemde geçtiğimiz yıl petrol fiyatlarında yaşanan düşüşün baz etkisinin ortadan kalkmaya başlaması ve Rusya’nın yanı sıra diğer ülkelerden gelen turist sayısındaki azalışın özellikle yaz aylarında daha fazla hissedilebilecek olması cari açık üzerinde baskı yaratabilir. Ancak, hükümet tarafından açıklanan 2016 yılı Turizm Eylem Planı’nın hayata geçirilmesiyle sektöre uygulanacak bazı teşvikler turizm gelirlerindeki kayıpların önüne geçilmesinde bir miktar etkili olabilir. VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 3 Haftalık Veri Takvimi (18 Nisan-22 Nisan 2016) Tarih Ülke Açıklanacak Veri Önceki Beklenti 18.04.2016 -- -- 19.04.2016 ABD Yeni Başlayan Konut İnşaatları (Mart, a-a) %5.2 -%0.7 İnşaat İzinleri (Mart, a-a) -%2.2 %2.0 6.3 Milyar Euro -- 20.04.2016 Euro Bölgesi Cari İşlemler Dengesi (Şubat) Almanya Zew Endeksi (Nisan) İtalya Cari İşlemler Dengesi (Şubat) Türkiye TCMB Toplantısı ve Faiz Kararı Merkezi Yönetim Borç Stoku (Mart) Merkezi Yönetim Bütçe Dengesi (Mart) 21.04.2016 -- 50.7 50.3 -1068 Milyon Euro -- -- -- 684.9 Milyar TL -- 2.42 Milyar TL -- ABD İkinci El Konut Satışları (Mart, a-a) -%7.1 %3.7 Almanya ÜFE (Mart,y-y) -%3.0 -%3.0 İngiltere İşsizlik Oranı (Şubat) %5.1 %5.1 Japonya Dış Ticaret Dengesi (Mart) 242.2 Milyar Yen 819.1 Milyar Yen Türkiye Tüketici Güven Endeksi (Nisan) 67.00 -- ABD Haftalık İşsizlik Maaşı Başvuruları 253 Bin Kişi -- Chicago Fed Aktivite Endeksi (Mart) -0.29 -- Philadelphia Fed Endeksi (Nisan) 12.4 8.0 Öncü Göstergeler Endeksi (Mart) %0.1 %0.3 -- -- Tüketici Güven Endeksi (Mart) -9.7 -9.4 Fransa İş Dünyası Güven Endeksi (Nisan) 100 100 İngiltere Perakende Satışlar (Mart, a-a) -%0.4 -%0.2 ABD İmalat PMI (Nisan, öncül) 51.5 51.7 Euro Bölgesi İmalat PMI (Nisan, öncül) 51.6 51.8 Hizmet PMI (Nisan, öncül) 53.1 53.3 İmalat PMI (Nisan, öncül) 50.7 51.0 Hizmet PMI (Nisan, öncül) 55.1 55.3 İmalat PMI (Nisan, öncül) 49.6 49.8 Hizmet PMI (Nisan, öncül) 49.9 50.2 Euro Bölgesi 22.04.2016 -- Almanya Fransa Merkez Bankası (ECB) Toplantısı ve Faiz Kararı VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 4 TÜRKİYE Türkiye Büyüme Oranı Sektörel Büyüme Hızları (y-y, %) Reel GSYH (y-y, %) Sektörel Büyüme Hızları (y-y, %) 14 15 12 10 10 8 5 6 0 4 -5 2 0 -10 -2 -4 -20 -6 2005Ç2 2005Ç4 2006Ç2 2006Ç4 2007Ç2 2007Ç4 2008Ç2 2008Ç4 2009Ç2 2009Ç4 2010Ç2 2010Ç4 2011Ç2 2011Ç4 2012Ç2 2012Ç4 2013Ç2 2013Ç4 2014Ç2 2014Ç4 2015Ç2 2015Ç4 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2015-I 2015-II 2015-III 2015-IV -15 Tarım Kaynak:TÜİK Kaynak:TÜİK Sanayi Ticaret Ulaştırma Sanayi Üretim Endeksi Harcama Bileşenlerinin Büyüme Hızları (y-y, %) Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (y-y, %) Harcama Bileşenleri Büyüme Hızları (%) 35 30 25 20 15 10 5 0 -5 -10 İnşaat Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (a-a, %) (Sağ Eksen) 20 7 15 5 3 10 1 Şub.16 Eki.15 Haz.15 Şub.15 Eki.14 İthalat Haz.14 İhracat Şub.14 Yatırım -5 Eki.13 Devlet -3 -5 Haz.13 Tüketim -1 0 Şub.13 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2015-I 2015-II 2015-III 2015-IV 5 Kaynak: TÜİK Kaynak: TÜİK Sanayi Ciro Endeksi Toplam Otomobil Üretimi Mar.03 Eyl.03 Mar.04 Eyl.04 Mar.05 Eyl.05 Mar.06 Eyl.06 Mar.07 Eyl.07 Mar.08 Eyl.08 Mar.09 Eyl.09 Mar.10 Eyl.10 Mar.11 Eyl.11 Mar.12 Eyl.12 Mar.13 Eyl.13 Mar.14 Eyl.14 Mar.15 Eyl.15 Mar.16 80000 70000 60000 50000 40000 30000 20000 10000 0 Kaynak: OSD, VakıfBank Aylık Sanayi Ciro Endeksi (2010=100) 230 210 190 170 150 130 110 90 70 Eki.11 Oca.12 Nis.12 Tem.12 Eki.12 Oca.13 Nis.13 Tem.13 Eki.13 Oca.14 Nis.14 Tem.14 Eki.14 Oca.15 Nis.15 Tem.15 Eki.15 Oca.16 Toplam Otomobil Üretimi (Adet) (12 aylık Har. Ort.) Kaynak:TÜİK 5 Beyaz Eşya Üretimi Kapasite Kullanım Oranı Beyaz Eşya Üretimi (Adet) Kapasite Kullanım Oranı (%) 85 2700000 2500000 2300000 2100000 1900000 1700000 1500000 1300000 1100000 900000 700000 80 75 70 65 60 Kaynak:Hazine Müsteşarlığı PMI Endeksi PMI Imalat Endeksi 60 55 49.20 50 45 40 35 Mar.06 Eyl.06 Mar.07 Eyl.07 Mar.08 Eyl.08 Mar.09 Eyl.09 Mar.10 Eyl.10 Mar.11 Eyl.11 Mar.12 Eyl.12 Mar.13 Eyl.13 Mar.14 Eyl.14 Mar.15 Eyl.15 Mar.16 30 Kaynak:Reuters 6 Mar.16 Oca.15 Kaynak:TCMB Ağu.15 Haz.14 Nis.13 Kas.13 Eyl.12 Şub.12 Tem.11 Ara.10 Eki.09 May.10 Ağu.08 Mar.09 Oca.08 55 ENFLASYON GÖSTERGELERİ TÜFE ve Çekirdek Enflasyon ÜFE TÜFE (y-y, %) ÜFE (y-y, %) Çekirdek-I Endeksi (y-y, %) 14 12 10 8 6 4 2 0 25.0 9.51 20.0 15.0 7.46 10.0 5.0 Kaynak: TCMB Mar.05 Eyl.05 Mar.06 Eyl.06 Mar.07 Eyl.07 Mar.08 Eyl.08 Mar.09 Eyl.09 Mar.10 Eyl.10 Mar.11 Eyl.11 Mar.12 Eyl.12 Mar.13 Eyl.13 Mar.14 Eyl.14 Mar.15 Eyl.15 Mar.16 Mar.05 Eyl.05 Mar.06 Eyl.06 Mar.07 Eyl.07 Mar.08 Eyl.08 Mar.09 Eyl.09 Mar.10 Eyl.10 Mar.11 Eyl.11 Mar.12 Eyl.12 Mar.13 Eyl.13 Mar.14 Eyl.14 Mar.15 Eyl.15 Mar.16 0.0 -5.0 Kaynak: TCMB Dünya Gıda ve Emtia Fiyat Endeksi Gıda ve Enerji Enflasyonu (y-y, %) 5 0 Eyl.15 Mar.16 Eyl.14 Mar.15 Eyl.13 Mar.14 Mar.13 Eyl.12 Kaynak: TCMB 7 Mar.16 Eyl.15 Mar.15 Eyl.14 Mar.14 Eyl.13 Mar.13 Kaynak: TCMB Eyl.12 5.5 100.53 Mar.12 6 Mar.11 6.5 TÜFE Bazlı (2003=100) 135 130 125 120 115 110 105 100 95 90 Eyl.10 7 Mar.12 Reel Efektif Döviz Kuru Mar.10 7.5 Eyl.11 Kaynak: TCMB 12 Ay Sonrasının Yıllık TÜFE Beklentisi (%) 8 Mar.11 Eyl.10 Mar.10 -5 Enflasyon Beklentileri 24 Ay Sonrasının Yıllık TÜFE Beklentisi (%) TÜFE 10 Eyl.11 Kaynak: Bloomberg Enerji 15 Eyl.09 2300 2100 1900 1700 1500 1300 1100 900 700 500 30.06.2009 30.11.2009 30.04.2010 30.09.2010 28.02.2011 31.07.2011 31.12.2011 31.05.2012 31.10.2012 31.03.2013 30.08.2013 31.01.2014 30.06.2014 31.11.2014 30.04.2015 30.09.2015 29.02.2016 260 240 220 200 180 160 140 120 100 Gıda 20 Mar.09 UBS Emtia Fiyat Endeksi (sağ eksen) BM Dünya Gıda Fiyat Endeksi İŞGÜCÜ GÖSTERGELERİ İşsizlik Oranı İşgücüne Katılım Oranı Mevsimsellikten Arındırılmış İşsizlik Oranı (%) İşgücüne Katılma Oranı (%) İşsizlik Oranı (%) 14.0 İstihdam Oranı (%) 53 51 49 47 45 43 41 39 37 35 13.0 12.0 11.0 10.0 9.0 8.0 7.0 Kaynak: TÜİK Kaynak: TÜİK Kurulan-Kapanan Şirket Sayısı Kurulan-Kapanan Şirket Sayısı (Adet) 6,700 5,700 4,700 3,700 2,700 1,700 700 Kaynak: TOBB 8 DIŞ TİCARET GÖSTERGELERİ İthalat-İhracat Dış Ticaret Dengesi İhracat (milyon dolar) Dış Ticaret Dengesi (milyon dolar) İthalat (milyon dolar) 25000 0 20000 -2000 15000 -4000 -6000 10000 -8000 5000 -10000 Şub.04 May.04 Kas.04 Şub.05 May.05 Kas.05 Şub.06 May.06 Kas.06 Şub.07 May.07 Kas.07 Şub.08 May.08 Kas.08 Şub.09 May.09 Kas.09 Şub.10 May.10 Kas.10 Şub.11 May.11 Kas.11 Şub.12 May.12 Kas.12 Şub.13 May.13 Kas.13 Şub.14 May.14 Kas.14 Şub.15 May.15 Şub.16 Kas.15 Şub.04 Ağu.04 Şub.05 Ağu.05 Şub.06 Ağu.06 Şub.07 Ağu.07 Şub.08 Ağu.08 Şub.09 Ağu.09 Şub.10 Ağu.10 Şub.11 Ağu.11 Şub.12 Ağu.12 Şub.13 Ağu.13 Şub.14 Ağu.14 Şub.15 Ağu.15 Şub.16 -12000 0 Kaynak: TCMB Kaynak: TCMB Cari İşlemler Dengesi Sermaye ve Finans Hesabı 6000 -4000 -14000 -24000 -34000 -44000 -54000 -64000 -74000 -84000 3000 1000 -1000 -3000 -5000 -7000 -9000 -11000 60000 50000 40000 30000 20000 10000 0 -10000 -20000 -30000 Cari İşlemler Dengesi (12 Aylık-milyon dolar) Doğrudan Yatırımlar (12 aylık-milyon dolar) Cari İşlemler Dengesi (milyon dolar-sağ eksen) Portföy Yatırımları (12 aylık-milyon dolar) Diğer Yatırımlar(12 aylık-milyon dolar) Kaynak: TCMB Kaynak: TCMB TÜKETİM GÖSTERGELERİ Tüketici Güveni ve Reel Kesim Güveni Tüketici Güven Endeksi Reel Kesim Güven Endeksi (sağ eksen) 105.0 140 95.0 120 85.0 100 75.0 80 65.0 60 55.0 40 Kaynak: TCMB 9 KAMU MALİYESİ GÖSTERGELERİ Bütçe Dengesi Faiz Dışı Denge Faiz Dışı Denge (12 aylık-milyar TL) Bütçe Dengesi (12 aylık toplam-milyar TL) 10000 57 0 47 -10000 37 -20000 Şub.16 Kaynak:TCMB Kaynak: TCMB Türkiye’nin Net Dış Borç Stoku İç ve Dış Borç Stoku Kaynak: Hazine Müsteşarlığı Kaynak: Hazine Müsteşarlığı 10 2015 2014 2013 2012 60 2011 200 2010 110 2001 250 2009 160 2008 300 2007 210 350 35.3 2006 260 45 40 35 30 25 20 15 10 5 0 2005 400 310 2004 450 Türkiye'nin Net Dış Borç Stoku/GSYH (%) 2003 500 İç Borç Stoku (milyar TL) Dış Borç Stoku (milyar TL-sağ eksen) 2002 Ağu.15 Şub.15 Ağu.14 Şub.14 Şub.13 Ağu.13 Ağu.12 -3 Şub.12 7 -60000 Ağu.11 17 -50000 Şub.11 -40000 Ağu.10 27 Şub.10 -30000 LİKİDİTE GÖSTERGELERİ TCMB Faiz Oranı Reel ve Nominal Faiz Borç Alma Faiz Oranı (%) Reel Faiz Borç Verme Faiz Oranı (%) 20 20 15 15 10 10 5 5 0 0 -5 Eyl.04 Mar.05 Eyl.05 Mar.06 Eyl.06 Mar.07 Eyl.07 Mar.08 Eyl.08 Mar.09 Eyl.09 Mar.10 Eyl.10 Mar.11 Eyl.11 Mar.12 Eyl.12 Mar.13 Eyl.13 Mar.14 Eyl.14 Mar.15 Eyl.15 Mar.16 Mar.07 Eyl.07 Mar.08 Eyl.08 Mar.09 Eyl.09 Mar.10 Eyl.10 Mar.11 Eyl.11 Mar.12 Eyl.12 Mar.13 Eyl.13 Mar.14 Eyl.14 Mar.15 Eyl.15 Mar.16 25 Nominal Faiz Kaynak:TCMB, VakıfBank Kaynak:TCMB Dünya Piyasalarında Son Açıklanan Ekonomik Göstergeler Reel Büyüme (y-y,%) Enflasyon (y-y,%) Cari Denge/GSYH (%)* Merkez Bankası Faiz Oranı (%) Tüketici Güven Endeksi ABD 2 0.9 -2.70 0.50 96.2 Euro Bölgesi 1.6 0 3.20 0.00 -9.70 Almanya 1.3 0.10 7.30** 0.00 94 Fransa 1.40 -0.10 -0.13 0.00 -17.10 İtalya 1.11 -0.20 2.13 0.00 114.80 Macaristan 3.20 -0.20 2.26** 1.20 -23.80 Portekiz 1.30 0.50 0.45 0.00 -11.70 İspanya 3.50 -0.80 0.98** 0.00 -5.10 Yunanistan -0.80 -0.70 -0.00 0.00 -71.90 İngiltere 2.10 0.50 -4.33 0.50 0.00 Japonya 0.70 0.30 3.33 -0.10 41.70 Çin 6.70 2.30 2.67 4.35 104.40 Rusya -3.80 7.30 2.93** 11.00 -- Hindistan 5.30 5.53 -1.25 6.75 -- Brezilya -5.89 9.39 -4.31** 14.25 97.60 G.Afrika 0.60 7.00 -5.44** 7.00 -8.90 Türkiye 5.71 7.46 -4.40 7.50 67.00 Kaynak: Bloomberg. *: Cari denge verileri IMF’den alınmaktadır ve 2015 yılı verileridir. * 2014 verileri. 11 Türkiye Makro Ekonomik Görünüm 2014 2015 En Son Yayımlanan 2016 Yılsonu Beklentimiz Reel Ekonomi GSYH (Cari Fiyatlarla, Milyon TL) 1 748 167 1 953 561 507 025 (2015 4Ç) -- GSYH Büyüme Oranı (Sabit Fiyatlarla, y-y, %) 3.0 4.0 5.7 (2015 4Ç) 4.0 Sanayi Üretim Endeksi (y-y, %)(takvim etk.arnd) 2.6 4.6 5.8 (Şubat 2016) -- Kapasite Kullanım Oranı (%) 74.6 75.8 74.3 (Mart 2016) -- İşsizlik Oranı (%) 9.9 10.3 11.1 (Ocak 2016) 10.50 TÜFE (y-y, %) 8.17 8.81 7.46 (Mart 2016) 7.50 ÜFE (y-y, %) 6.36 5.71 3.80 (Mart 2016) -- Fiyat Gelişmeleri Parasal Göstergeler (Milyon TL) M1 251,991 312,309 314,016 (08.04.2016) -- M2 1,018,546 1,206,005 1,230,190 (08.04.2016) -- M3 1,063,151 1,249,183 1,274,086 (08.04.2016) -- Emisyon 77,420 94,464 96,642 (08.04.2016) -- TCMB Brüt Döviz Rezervleri (Milyon $) 106,314 95,703 97,354 (08.04.2016) -- Faiz Oranları TCMB O/N (Borç Alma) 7.50 7.25 7.25 (15.04.2016) -- TRLIBOR O/N 11.25 11.28 11.02 (15.04.2016) -- Ödemeler Dengesi (Milyon $) Cari İşlemler Dengesi -43,552 -32,141 -1,785 (Şubat 2016) -30,500 İthalat 242,177 207,199 15,571 (Şubat 2016) -- İhracat 157,610 143,934 12,406 (Şubat 2016) -- Dış Ticaret Dengesi -84,567 -63,264 3,165 (Şubat 2016) -52,000 Borç Stoku Göstergeleri (Milyar TL) Merkezi Yön. İç Borç Stoku 414.6 440.1 444.1 (Şubat 2016) -- Merkezi Yön. Dış Borç Stoku 197.5 237.5 240.8 (Şubat 2016) -- Kamu Net Borç Stoku 187.1 161.0 161.0 (2015) -- Kamu Ekonomisi (Milyar TL) 2014 Şubat 2015 Şubat Bütçe Gelirleri 34.42 40.15 44.72 (Şubat 2016) -- Bütçe Giderleri 32.75 42.51 42.31 (Şubat 2016) -- Bütçe Dengesi 1.66 -2.36 2.42 (Şubat 2016) -- Faiz Dışı Denge 4.99 4.53 6.54 (Şubat 2016) -- 12 Vakıfbank Ekonomik Araştırmalar ekonomik.arastirmalar@vakifbank.com.tr Cem Eroğlu Müdür cem.eroglu@vakifbank.com.tr 0212-398 18 98 Fatma Özlem Kanbur Uzman fatmaozlem.kanbur@vakifbank.com.tr 0212-398 18 91 Bilge Pekçağlayan Uzman bilge.pekcaglayan@vakifbank.com.tr 0212-398 19 02 Elif Engin Uzman elif.engin@vakifbank.com.tr 0212-398 18 92 Sinem Ulusoy Uzman Yardımcısı sinem.ulusoy@vakifbank.com.tr 0212-398 19 05 Ezgi Şiir Kıbrıs Uzman Yardımcısı ezgisiir.kibris@vakifbank.com.tr 0212-398 19 03 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar