Günlük Rapor - 07 Eylül 2017 Perşembe Sayı: 1264 Sayfa: 1

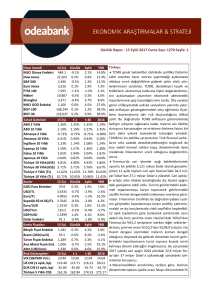

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

6 Eyl.

478.0

21,808

2,466

3,434

7,354

19,358

3,385

1,083

109,612

134,732

Günlük

0.2%

0.2%

0.3%

0.4%

-0.3%

-0.1%

0.0%

-0.2%

0.7%

0.7%

Aylık

-0.5%

-1.4%

-0.6%

-2.1%

-2.4%

-3.5%

3.2%

0.7%

-0.2%

-0.2%

YBB

13.3%

10.3%

10.1%

4.4%

3.0%

1.3%

9.1%

25.6%

40.3%

41.1%

Türkiye:

Ağustos ayında Türk Lirası, Dolar ve Euro eşit ağırlıklı döviz sepetine karşı nominal olarak ortalamada %0,1

değer kaybetse de reel olarak dış ticaret ağırlıklı sepete karşı %0,3 oranında değer kazandı. Böylece

TCMB’nin reel efektif döviz kuru endeksi Temmuz’daki

89,45’ten Ağustos’ta 89,71’e toparlandı. TCMB’nin sıkı

duruşunu koruduğu ay genelinde TL diğer gelişmekte

olan ekonomilerin para birimine karşı güçlü seyretse

de gelişmiş ülke para birimleri karşısında ay genelinde

görece zayıf kaldı.

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

Risk Göstergeleri

VIX (S&P500 Vol.)

US OIS (3 aylık, bp)

EUR OIS (3 aylık, bp)

Türkiye 5 Yıllık CDS

6 Eyl.

1.30%

2.11%

-0.74%

0.35%

1.00%

1.56%

2.02%

0.01%

4.78%

5.66%

11.65%

10.74%

6 Eyl.

71.3

3.4255

4.0834

3.7545

1.1917

109.2

1.3043

92.3

6 Eyl.

1,190

54.2

1,291

1,048

1,334

6 Eyl.

11.63

115.66

-35.91

164.05

t-1

1.29%

2.06%

-0.76%

0.34%

1.01%

1.53%

1.99%

0.00%

4.77%

5.58%

11.61%

10.65%

Günlük

0.5%

-0.4%

-0.4%

-0.4%

0.0%

0.4%

0.1%

0.0%

Günlük

0.5%

1.5%

0.5%

0.2%

-0.4%

t-1

12.23

115.53

-35.90

160.95

t-30

1.35%

2.25%

-0.69%

0.46%

1.14%

1.44%

1.99%

0.07%

4.84%

5.69%

11.60%

10.66%

Aylık

2.1%

-2.9%

-1.9%

-2.4%

1.0%

-1.4%

0.1%

-1.2%

Aylık

3.0%

3.5%

-1.5%

8.0%

6.1%

t-30

9.93

116.25

-35.90

172.74

2016

1.19%

2.45%

-0.80%

0.20%

1.24%

1.38%

1.81%

0.04%

5.86%

6.67%

10.63%

11.42%

YBB

8.1%

-2.8%

10.2%

3.9%

13.3%

-6.6%

5.7%

-9.7%

YBB

2.7%

-4.6%

-4.0%

24.1%

16.3%

2016

14.04

66.61

-34.70

273.17

Dünya:

Kuzey Kore kaynaklı gerilimin bir miktar hafiflemesi

ve ABD’de borç tavanı konusundaki geçici anlaşma

sonrası küresel risk iştahı hafif toparlandı. Güvenli

limanlara olan talep azalırken riskli varlıklarda kademeli bir toparlanma gözlendi. Gün içinde veri ve jeopolitik gelişmelerle ilgili haber akışından daha çok Avrupa Merkez Bankası’nın (AMB) para politikası kararının ve Mario Draghi’nin basın toplantısındaki mesajlarının küresel piyasalar açısından daha önemli olacağını

düşünüyoruz. AMB’nin varlık alım programını hızını

kesmek ile ilgili süreci bu toplantıda tartışmaya başlasa da diğer gelişmiş ülke merkez bankalarının adımlarını ve küresel jeopolitik belirsizlikleri değerlendirerek

nihai kararını bir sonraki toplantıya erteleyebileceğini

öngörüyoruz.

ABD Başkanı Donald Trump ve Kongre kasırgaların

etkisini hafifletmek üzere borç limiti ve hükümet harcamalarının üç ay uzatılması konusunda anlaşmaya

vardılar. ABD Merkez Bankası’nın (Fed) Beige Book

raporu ise, büyüme görünümündeki iyileşmenin sürdüğünü gösterirken istihdam artışının bir miktar hız

kestiğine işaret etti. Öte yandan, rapor ABD ekonomisinde ücret ve fiyat baskılarının ılımlı seyrettiğini teyit

etti.

ABD hizmet sektörü ISM Temmuz’daki 53,9’dan

Ağustos’ta 55,6 olan beklentilerin hafif altında gelse

de 55,3’e yükseldi. Bununla birlikte, ABD ekonomisi

Temmuz’da 44,7 milyar Dolar olan beklentilerin altında 43,7 milyar Dolar dış ticaret açığı verdi. Dün açıklanan dış ticaret istatistikleri ve ISM verilerinin detaylarıyla birlikte Beige Book raporu şu aşamada ekonomi-

Günlük Rapor - 7 Eylül 2017 Perşembe Sayı: 1264 Sayfa: 2

deki toparlanmanın sürdüğünü teyit etseler de kasırgalar nedeniyle önümüzdeki günlerde açıklanacak verilerde

bir miktar bozulma olabileceğini düşünüyoruz.

Bugünkü Gündem

Saat

Ülke

Gündem

12:00 Euro Bölgesi GSYH (Çeyreklik Değişim, Revizyon)

14:45 Euro Bölgesi AMB Toplantısı ve Faiz Kararı

Dönem

Tahmin

Önceki

II. Çeyrek

%0,6

%0,6

07 Eyl.

%0,00

%0,00

15:30 Euro Bölgesi AMB Başkanı Mario Draghi'nin Basın Toplantısı

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Telefon: +90 212 304 87 42 Faks: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr

Kevser Öztürk, Stratejik Planlama Grup Müdürü Kevser.Ozturk@Odeabank.com.tr

Şakir Turan, Ekonomist

Sakir.Turan@Odeabank.com.tr

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.