Yakın Gündem: TCMB PPK Toplantısı, Haziran 16

advertisement

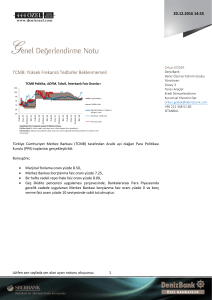

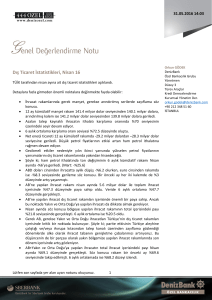

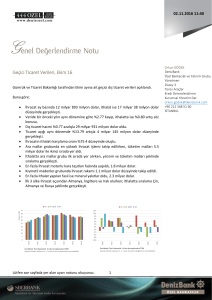

17.06.2016 14:21 Yakın Gündem: TCMB PPK Toplantısı, Haziran 16 Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından 21 haziran tarihinde daha önceden ilan edilmiş takvim dahilinde Para Politikası Kurulu (PPK) toplantısı gerçekleştirilecek. 24 mayıs tarihinde gerçekleşen PPk toplantısının ardından yayımladığımız TCMB: Çekirdek Enflasyon ve Risklere Rağmen Faiz İndirimi başlıklı raporumuzda “Mevcut iç ve dış piyasa koşullarının sürmesi halinde Haziran ayı PPK toplantısında şu an için faiz indirim kararının alınmasını beklemiyoruz. 21 Haziran tarihinde gerçekleştirilecek olan birleşim takvimsel olarak 14-15/6 tarihlerinde yapılacak olan FOMC toplantısından sonra, 23/6 tarihinde yapılacak olan “Brexit Referandumu”ndan ise önce takip edilecek. Söz konusu sıralamada risk algısını bozabilecek bir durum oluşması halinde Haziran ayı toplantısı bekle-gör ağırlıklı olabilir… Mayıs ayı enflasyon rakamları ve alt kalemlerin düşüş yönlü sürece ne düzeyde katkı sağlayacağı konusu Merkez Bankası’nca alınacak para politikası kararlarında etkili olacaktır. Söz konusu gelişmelerin zayıflama isteğinde olma durumunu sürdürmesi ve bilhassa da çekirdek enflasyonda aşağı yönlü hareketin hız kazanması halinde Haziran ayı toplantısında küresel koşulların da izin verdiği takdirde faiz indirimi konusu tekrar gündeme gelebilir. Ancak şu an için Özel Bankacılık Grup beklentimiz sürece ara verildiği yönünde şekillenmekte.” olarak görüş belirtmiştik. Bugün gelinen noktada her ne kadar faiz indirim döngüsüne ara verilmesi gerektiğini düşünsek de haziran ayı PPK toplantısında gecelik borç verme faiz oranında (faiz koridoru üst bant) 25-50bp faiz indirimi yapılabileceği ihtimalini göz ardı etmiyoruz. Lütfen son sayfada yer alan uyarı notunu okuyunuz. 1 Orkun GÖDEK DenizBank Özel Bankacılık Grubu Yönetmen Düzey 3 Türev Araçlar Kredi Derecelendirme Kurumsal Yönetim Der. orkun.godek@denizbank.com +90 212 348 51 60 İSTANBUL 17.06.2016 14:21 Düşüncemiz Faiz indirim döngüsüne ara verilmeli… Küresel piyasalarda mayıs ayının başlangıcından bu yana kısa vadeli duraksamalar dışında risk algısının bozulma süreci şiddetini artırarak devam ediyor. 23 haziran tarihinde Birleşik Krallık’ta gerçekleşecek olan Avrupa Birliği üyeliğinin devamı ya da çıkılmasını oylayacak referandumun global çapta riskli varlıklardan çıkış stratejisini hayata geçirdiği görülüyor. Kamuoyu ile paylaşılan anket sonuçlarının yarattığı volatilite son olarak geçtiğimiz günlerde gerçekleştirilen Amerikan Merkez Bankası (Fed) haziran ayı FOMC toplantısında da üyeler tarafından tartışıldı ve alınan para politikası kararlarında etkili oldu. Durumun bu şekilde gerçekleştiğini Fed Başkanı Janet Yellen tarafından yapılan açıklamalardan öğrenme şansımız oldu. Referandum sonucunun ülkenin Birlik’ten çıkışını işaret etmesi halinde para ve sermaye piyasalarının önünde takvimini bilmediğimiz, volatiliteyi artıracak ve öngörülebilirliğin çok zor olduğu yeni bir belirsizlik süreci başlayacak. Böylesi bir ihtimalin öncesinde PPK üyelerinin faiz indirim döngüsüne ara vermesini ve riskli varlıklardan çıkış süreci olması halinde Türk lirası cinsinden varlıkların savunmasız kalacağı algısının önüne geçmeleri gerektiği kanaatindeyiz. Faiz indirim döngüsüne ara verilmeli… 1/5-16/6 dönemi arasında MSCI gelişmekte olan ülkeler endeksi -%5, MSCI Asya-Pasifik (Japonya hariç) endeksi -%3, DAX -%7, NKY 225 -%4 ve S&P 500 ise %0.6 düzeyinde performans ortaya koyarken, BİST 100 endeksi ise ABD doları bazında -%16 gerçekleşme gösterdi. Yurtdışı majör endekslerde görülen zayıflamanın büyük çoğunluğu haziran ayı işlemlerinde oluşurken, BİST 100 endeksinde ise düşüş mayıs ayı işlemleri temelinde gerçekleşti. Küresel çapta risk algısının terse dönmesinin gelişmekte olan ülke varlıklarında şiddetini artırarak devam ettirdiği yeni bir döneme giriş yapabiliriz. Faiz indirim döngüsüne ara verilmeli… 2016 yılının ilk 5 aylık döneminde TÜFE göstergesi kümülatif olarak yüzde 3.12 artış gösterirken, yıllık bazda baz etkisi ve gıda fiyatlarının katkısı ile birlikte yüzde 6.58 seviyesine geriledi. Ancak düşüş performansı çekirdek enflasyon göstergelerinden I endeksinde beklenilen ölçüde gerçekleşmekte başarılı olamadı. I endeksi ile TÜFE arasındaki spread mayıs ayı verisi ile birlikte 2.36 yüzde puan seviyesine yükselirken, yılın ilk 5 ayında ortalama 1.3 yüzde puan düzeyinde gerçekleşme gösterdi. Hizmet enflasyonu ve çekirdek enflasyon göstergeleri gibi önemli alt kalemlerin manşet enflasyon kadar düşüş göstermemesi nedeniyle gelecek dönem enflasyon görünümü konusunda temkinli olunmasını ve olası Türk lirası değer kaybının enflasyona yansımalarının artırıcı yönde olacağını düşünüyoruz. Lütfen son sayfada yer alan uyarı notunu okuyunuz. 2 17.06.2016 14:21 Faiz indirim döngüsü devam edebilir… Mayıs ayı başlangıcından bu yana küresel çapta artış gösteren riskli varlıklardan çıkış stratejisinden Türk lirası cinsi varlıklar haziran ayı içerisinde nispeten daha az etkilendi. Merkez Bankası’na yönelik faiz indirim sürecinin devam edeceği beklentisi ve görece reel faiz üstünlüğünün olması nedeniyle 2y vadeli gösterge tahvilin bileşik faizinde mayıs ayı ortalaması yüzde 9.58 seviyesinde gerçekleşirken, haziran ayı içerisinde söz konusu rakam yüzde 9.21 düzeyinde gerçekleşti. Benzer şekilde interbank o/n faiz oranında da ortalama yüzde 9.88 seviyesinden yüzde 9.50 seviyesine gerileme görüldü. 5y vadeli ABD doları cinsinden risk primi (CDS) mayıs ayı içerisinde ortalama 269 USD seviyesinde oluşurken, haziran ayı içerisinde ise 260 USD seviyesine geriledi. 2 ay sonrasının 1 ay vadeli Türk lirası swap faiz oranını gösterir değer mayıs ayı PPK toplantısının gerçekleştiği gün yüzde 9.50 seviyesinde bulunurken bugün itibarıyla yüzde 8.88 seviyesinden işlem görmekte. Özetle, para piyasası işlemlerinde Merkez Bankası’nın haziran ayı içerisinde de faiz indirim döngüsüne devam edebileceğine yönelik fiyatlama eğilimi gerçekleşmekte. Faiz indirim döngüsü devam edebilir… TCMB tarafından açıklanan verilere göre bankacılık sektöründe toplam kredi hacmi 13 haftalık ortalamanın yıllıklandırılmış halinde son dönem içerisinde gerçekleşen faiz indirimlerine rağmen ancak 10 haziran haftasında yüzde 15.9 artışa işaret etti. Tüketici kredilerinde ise performans yüzde 9.4 düzeyinde gerçekleşmekte. İç tüketimin canlılığını koruması ve artırması amacıyla kredi piyasasına yönelik adım atılmasına düşüncesine paralel bir şekilde karar alınabilir. Faiz indirim döngüsü devam edebilir… Mayıs ayında gerçekleştirilen Ekonomistler Toplantısı sonrasında kamuoyuna yansıyan mesajlarda TCMB’nın sadeleşme sürecini olabildiğince hızlı bir şekilde tamamlamak istediği ve süreç sonunda haftalık repo faizi ile ağırlıklı ortalama faiz oranının birbirine eşitleneceği yer alıyordu. Buna göre son hafta içerisinde gerçekleşen ortalama fonlama maliyetinin yüzde 8.30 seviyesinin de aşağısına gerilemesi ile birlikte sürecin devam edebileceğine yönelik sinyaller alıyoruz. Özetleyecek olursak… Maddeler halinde tartışmaya çalıştığımız gerekçelerimizin bize göre makul bir temele dayandığını düşünüyoruz. Risklerin var olduğu ve gelecek dönem içerisinde artabilecek belirsizlik ve düşük öngörülebilirlik öncülüğünde haziran ayı toplantısıyla faiz indirim sürecine ara verilmesi gerektiği kanaatindeyiz. Ancak karşıt görüşteki cenahın sahip olduğu savların sürecin devamına yönelik açıklama yapabilmelerine imkan tanıyabildiği gerçeğini de ihtimal dışı bırakmıyoruz. Lütfen son sayfada yer alan uyarı notunu okuyunuz. 3 17.06.2016 14:21 UYARI NOTU Bu e-posta, varsa ekleri ve içerdiği bilgiler, özeldir ve gizlidir, yalnızca gönderildiği belirtilen kişi/kişilerin kullanımı içindir. Bu e-postanın, alıcısı dışında başka bir kişi tarafından ve belirtilen amaç dışında okunması kopyalanması, yönlendirilmesi ve kullanılması yasaktır. Bu mesaj ve eklerinin tarafınıza yanlışlıkla ulaşmış olması durumunda lütfen mesajı gönderen kişiyi haberdar ederek bize ulaşın, gizliliğini koruyun ve hiçbir şekilde saklamayın. Mesajı gönderen kişinin veya DenizBank A.Ş. ve iştiraklerinin, yetkisiz kişilerce erişilen ve/veya içeriği bozulan mesajlar veya bu mesajların içerdiği bilgiler ile ilgili herhangi bir sorumluluğu ve yükümlülüğü bulunmamaktadır. Bu doküman DenizBank A.Ş. tarafından bilgilendirme amaçlı hazırlanmış olup, burada yer alan her türlü bilgi ve değerlendirme, hazırlandığı tarih itibarıyla mevcut piyasa koşulları ve güvenirliliğine inanılan halka açık yayın/yayım kaynaklarından elde edilerek derlenmiştir ve yatırım tavsiyesi niteliği taşımamaktadır. DenizBank A.Ş. ve iştirakleri, bu bilgilerin doğruluğunu ve yeterliliğini hiçbir şekilde garanti etmemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda risklere tabidir. Piyasada oluşacak fiyat hareketleri sonucu para kaybı yaşanabilecektir. Yabancı para cinsinden yapılan işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk Lirası/Yabancı Para bazında değer kaybı olabileceği, devletin yabancı sermaye ve döviz hareketlerini kısıtlayabileceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında gerçekleşmeyeceği bilinmelidir. Tanıtılan ürünler, belli bir yatırımcının hedefleri, mali durumu ya da gereksinimleri dikkate alınmadan hazırlanmıştır, bu nedenle mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu dokümandaki bilgilere dayanılarak alınacak yatırım kararlarının sonuçlarından, burada yer alan bilgi, değerlendirme ve istatistiki şekil ve değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve/veya dolaylı zararlardan hukuki açıdan müşteri sorumludur. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım ürünleri; mevduat olmayıp, Denizbank A.Ş., ve diğer ilgili kuruluşların ya da Tasarruf Mevduatı Sigorta Fonu'nun teminatı, garantisi, sigortası ya da herhangi bir yükümlülüğü altında değildir. Yatırım ürünleri, Devlet güvencesi altında değildir. Anaparanın yitirilmesi dahil çeşitli yatırım riskleri içerebilir. Yatırım ürünlerinin geçmişteki performansları, gelecekteki performanslarının göstergesi değildir. Fiyatlar düşebilir ya da yükselebilir. Döviz cinsinden yatırım ürünleri, dövizdeki muhtemel dalgalanmalar nedeniyle anapara kaybı da dahil kur risklerine maruz kalabilir. Yorumların müşteri tarafından nihai değerlendirmesinde orijinal metnin dikkate alınması esastır. Ürünler ile ilgili soru veya şikayetlerinizi iletmek için 444 0 801 Önce Müşteri Hattı'nı arayabilir ya da www.denizbank.com adresinden bize ulaşabilirsiniz. Lütfen son sayfada yer alan uyarı notunu okuyunuz. 4