9 Ocak 2017

Geçen haftanın özeti

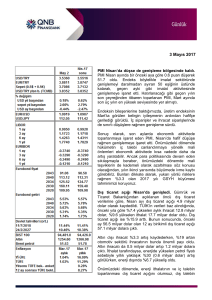

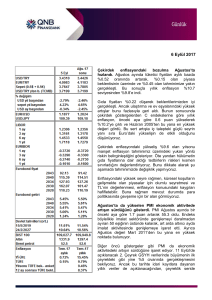

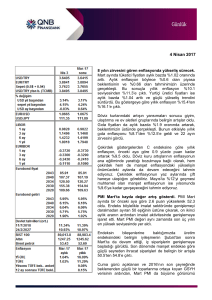

2016 yılı tüketici enflasyonu %8.5 olarak gerçekleşti. Aralık

ayında tüketici fiyatları aylık bazda %1.64 oranında arttı. Aylık

enflasyon böylece %0.93 olan piyasa beklentisinin ve %1.05 olan

tahminimizin çok üzerinde gerçekleşti. Bu sonuçla yıllık enflasyon

%7 seviyesinden %8.5’e çıktı ve 2016’yı burada sonlandırdı. Yurtiçi

üretici fiyatları ise aylık bazda %3 arttı ve güçlü yükseliş trendini

sürdürdü. Bu göstergeye göre yıllık enflasyon %6.4’ten %9.9’a

çıktı.

Gıda fiyatları TCMB’nin son PPK toplantı özetinde işaret ettiği

meyve ve sebze kaynaklı belirgin yükseliş beklentisine paralel

olarak, aylık bazda %3.3 oranında arttı. Bu artış manşet

enflasyondaki yükselişin başlıca belirleyicilerinden oldu. Yıllık

bazda %3.6’dan %5.7’ye gelen gıda enflasyonunda gelecek ay baz

etkisi kaynaklı düşüş olabilir. Bir başka belirgin yükseliş, ÖTV

zamlarına bağlı olarak aylık %7.3 ile tütün ve alkollü içkiler

grubunda yaşandı. Bu gruptaki yıllık enflasyon 2016’da %32 ile

rekor düzeye ulaştı. Ayrıca petrol fiyatlarındaki ve döviz

kurlarındaki artışlar ulaştırma ve konutta da enflasyonu yukarı

taşıdı

Çekirdek göstergelerde, H ve I endekslerine göre yıllık enflasyon

önceki aya göre 0.4-0.5 yüzde puan kadar artarak %7.3 ve %7.5

oldu. Döviz kuru artışlarının enflasyonun ana eğiliminde yarattığı

bozulmaya bağlı olarak, çekirdek enflasyondaki yükselişin

önümüzdeki aylarda da devam edeceğini tahmin ediyoruz.

Yükselen enflasyonun önümüzdeki dönemde merkez bankasını

zorlayacağını değerlendiriyoruz. Eğer TL’deki değer kaybı sürerse,

24 Ocak’taki PPK toplantısında ölçülü bir faiz artırımı

gerçekleştirilebilir. Böyle bir hamleye rağmen, devam eden iç ve

dış belirsizlikleri dikkate alarak, döviz kuru ve piyasa faizlerindeki

artışın sürebileceğini düşünüyoruz.

PMI Aralık’ta da geriledi. PMI bir önceki aya kıyasla 1.1 puan

gerileyerek 47.7 değerini aldı. Geride kalan 10 ay boyunca 50’nin

altında gerçekleşen PMI, söz konusu süre boyunca imalat

sektöründe daralmaya işaret etti. Aralık verisi ayrıca daralmanın

şiddetlendiğine işaret ediyor.

Alt kalemlere baktığımızda üretim, yeni siparişler ve yeni ihracat

siparişleri endekslerinin tamamının bir önceki aya kıyasla

kötüleşme kaydettiğini görüyoruz.

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@qnbfinansbank.com

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@qnbfinansbank.com

Manşet endeksin aylık bazda kaydettiği kötüleşme reel kesim ve

tüketici güven endekslerindeki gerilemeler ile de uyumlu. Mevcut

verilerin, ekonomik aktivitenin yılın son çeyreğinde sınırlı bir

toparlanma kaydettiği görüşümüzü desteklediğini söyleyebiliriz. Bu

bağlamda, 2016 yılı büyüme tahminimizi %1.8 olarak koruyoruz.

Geçici verilere göre 2016 yılı dış ticaret açığı 56 milyar dolar

olarak gerçekleşti. Gümrük ve Ticaret Bakanlığı’nın yayımladığı

geçici verilere göre, Aralık ayı dış ticaret açığı 5.6 milyar dolar

seviyesinde gerçekleşti. Altın ve otomotiv ihracatındaki artışlar ve

enerji ithalatındaki gerilemenin devam etmesine bağlı olarak aylık

açık geçen yılın aynı ayına kıyasla %11.1 oranında azaldı.

2016 yılında birikimli ihracat ve ithalat kalemleri, 2015 sonuna

kıyasla, sırasıyla %0.8 ve %4.2 düşüş kaydetti. İhracat kalemindeki

düşüş, altın ihracatındaki artışa rağmen gerçekleşirken ithalattaki

düşüşte ise enerji ithalatı tutarındaki gerilemenin devam etmesi

etkili oldu. Sonuç olarak 2015 yılı sonunda 63.4 milyar dolar olarak

gerçekleşen birikimli dış ticaret açığı 2016 yılı sonunda 56 milyra

dolara geriledi. Önümüzdeki dönemde, özellikle enerji ithalatında

trendin tersine dönmesiyle dış ticaret açığının da artacağını

öngörüyoruz.

Önümüzdeki Haftaya Bakış

Kasım ayı sanayi üretim endeksi bugün saat 10’da

açıklanacak. Arındırılmamış sanayi üretim endeksinin Kasım’da

olumlu işgünü sayısı etkisinin de desteğiyle yıllık bazda %5.5

artmasını bekliyoruz. Bu takvim etkisi arındırılmış endekste

%3.6’lık bir yıllık artışa karşılık geliyor. Geçen ay güçlü bir

toparlanma kaydeden mevsimsellikten arındırılmış endeksin ise bu

ay da aylık bazda %1.3 büyüyeceğini tahmin ediyoruz.

Toparlanmanın devamını beklememizin altında, otomobil üretimi,

ara mal ithalatı ve elektrik tüketimindeki artış bulunurken, zayıf PMI

göstergesi aşağı yönde riske işaret ediyor.

Kasım ayı ödemeler dengesi Çarşamba günü açıklanacak.

Piyasa beklentisine paralel olarak Kasım ayında cari işlemler

dengesinin 2.7 milyar dolar açık vermesini bekliyoruz. Bu geçen

yılın aynı ayına göre %22 artış anlamına geliyor. Geçmiş verilerde

revizyon olmadığı takdirde, tahminimiz 12 ay birikimli cari açığın

önceki aydaki 33.7 milyar dolar seviyesinden 34.3 milyar dolara

genişleyeceğine işaret ediyor. Turizm gelirlerindeki düşüşün

yavaşlaması ve ihracattaki iyileşme sonra aylarda dış ticaret

açığında genişlemeyi sınırlamakta. Bu olumlu gelişmeler

neticesinde, 36 milyar dolar olan yılsonu cari işlemler açığı

beklentimizde aşağı yönlü risk görüyoruz.

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini

bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun

müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi

olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB

Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde

önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili

kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul

kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer

alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.