Güne Başlarken - Halkbank Kobi

advertisement

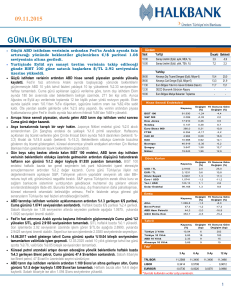

02.02.2015 GÜNLÜK BÜLTEN ABD’de beklentilerin altında kalan büyüme ve zayıf Çin PMI verilerinin ardından küresel piyasalarda karışık bir görünüm hakimken €/$ paritesi 1.13’ün üzerinde işlem görüyor. BIST 100 yeni haftaya alıcılı başlarken $/TL TCMB’nin faiz indirimi için mevcut koşulların uygun olmadığı yönündeki basın açıklamasıyla 2.44’ün altına geriledi. ABD hisse senedi piyasaları beklentilerin altında kalan büyüme verisinin ardından haftanın son günü değer kaybetti. S&P 500 endeksi haftalık bazda %2.8 değer kaybetti. ABD’de GSYH yılın son çeyreğinde bir önceki çeyreğe göre yıllıklandırılmış olarak %2.6 büyüdü (beklenti: %3.0). Beklentilerin altında kalan büyüme verisinin ardından ABD 10 yıllık tahvil faizleri düşüşe geçerek %1.64 seviyesinden haftayı tamamladı. ABD’de bugün Markit ve ISM imalat PMI verileri, kişisel harcamalar ve gelirler ve inşaat harcamaları verileri takip edilecek. Cuma günü açıklanacak tarım dışı istihdam haftanın en önemli verisi olarak öne çıkıyor (beklenti:235 bin). Avrupa borsaları da Euro Bölgesi’nin deflasyona doğru kaydığını işaret eden verilerin ardından haftanın son günü değer kaybetti. Euro Stoxx 600 gösterge hisse senedi endeksi, Cuma gününü %0.46 değer kaybıyla sonlandırdı. Euro Bölgesi’nde Ocak ayında yıllık enflasyon oranı %-0.2’den %-0.6’a geriledi (beklenti: %-0.5). Ayrıca Euro Bölgesi işsizlik oranı Aralık ayında %11.5 seviyesinden %11.4’e gerileyerek yaklaşık son 3 yılın en düşük işsizlik oranı oldu. Asya borsaları yeni haftaya satıcılı başladı. Japonya borsası, ABD’den gelen olumsuz büyüme verisine bağlı olarak günü %0.66 değer kaybıyla sonlandırdı. Çin Şanghay endeksi ise imalat PMI’ının Ocak ayında 50.1’den 49.8’e gerileyerek iktisadi faaliyetlerin daraldığını işaret etmesinin ardından yaklaşık %2.6 satıcılı seyrediyor. Gün içinde $/TL’deki yükselişin etkisiyle 88.000’e kadar gerileyen BIST 100 endeksi, TCMB’den gelen para politikasına ilişkin basın duyurusunun ardından Cuma gününü, %0.44 değer kazancıyla 88.946 puandan tamamladı. Cuma günü TÜİK tarafından açıklanan dış ticaret rakamlarına göre dış ticaret açığı 2014 yılının Aralık ayında 2013 yılının aynı ayına göre %14.6 azalarak 8.5 milyar $ olurken (2013 Aralık: -10.0 milyar $) piyasa beklentisine de paralel gerçekleşti. 2014 yılının tamamında ise dış ticaret açığı 84.5 milyar $ düzeyine (2013 Ocak-Aralık: 99.9 milyar $) geriledi. Geçen haftayı yatay bir seyirle tamamlayan €/$ paritesi, Cuma gününü %0.3 azalışla 1.1291 seviyesinden sonlandırdı. Son işlemlerde 1.13’ün üzerinde işlem gören paritede teknik olarak aşağıda 1.1220, yukarıda ise 1.1360 önemli olabilir. TCMB’nin enflasyon verisinin ardından olağanüstü toplantıyla faiz indirimine gidebileceğine yönelik beklentilerle 2.4478 seviyesine yükselerek rekor tazeleyen $/TL, günü %1.2 artışla 2.4417’den tamamladı. TCMB, sepet kurun 2.60 seviyesini aşmasının ardından yayımladığı basın duyurusunda, bankanın öngördüğü faiz indirim sürecinin temkin düzeyiyle uyumlu olmadığını ifade etti. Ayrıca TCMB bütün politika araçlarını enflasyonda bu ay belirginleşecek düşüşün kalıcı olmasını sağlamak amacıyla kullanmaya devam edeceğini de açıkladı. Sabah itibariyle 2.43 seviyesinin üzerinde işlem gören $/TL’de teknik olarak aşağıda 2.4050, yukarıda ise 2.4580 önemli olabilir. Sepet kur ise son işlemlerde 2.5950 seviyelerinde seyrediyor. 16.11.2016 vadeli gösterge tahvil, Cuma gününü spotta %6.83, valörlüde %6.89 bileşik seviyesinden tamamladı. 24.07.2024 vadeli 10 yıllık gösterge tahvil ise günü spotta %7.18, valörlüde %7.10 bileşik seviyesinden tamamladı. ABD’deki grevlerin ardından arza yönelik oluşan endişelerle Cuma günü %7.9 yükselen Brent petrol, günü 53.0 $/varil’den tamamlarken sabah itibariyle 52 $/varil’in altına geriledi. ABD rafinerilerinin 1980 yılından bu yana en büyük greve gitmesi petrol fiyatları için yukarı yönlü riskler barındırıyor. Beklentileri karşılayamayan ABD büyüme verisinin ardından %2.1 yükselen altın, Cuma gününü 1.284 $/ons’tan tamamlarken sabah itibariyle 1.280 $/ons’un altına geriledi. Gündem Saat Yurtiçi Önceki Beklenti HSBC İmalat PMI (Ocak) 10:00 51,4 - 51,0 51,0 Yurtdışı 10:55 11:00 Almanya İmalat PMI Endeksi (Ocak,nihai) Euro Bölgesi İmalat PMI Endeksi (Ocak, nihai) 51,0 51,0 15:30 ABD Kişisel Gelirler (Aralık) 0,4 0,2 15:30 ABD Kişisel Harcamalar (Aralık) 0,6 -0,2 15:30 ABD PCE Enflasyon (yıllık, Aralık, %) 1,2 0,8 16:45 ABD Markit İmalat PMI Endeksi ( Ocak, nihai) 53,7 53,7 17:00 ABD ISM İmalat PMI Endeksi (Ocak) 55,5 54,5 Hisse Senedi Endeksleri Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış BIST 100 88.946 0,44 3,8 S&P 500 1.995 -1,30 -3,1 Dow Jones 17.165 -1,45 -3,7 Nasdaq 4.635 -1,03 -2,1 Euro Stoxx 600 367,1 -0,46 7,2 FTSE 6.749 -0,90 2,8 CAC 40 4.604 -0,59 7,8 DAX 10.694 -0,41 9,1 Bovespa 46.908 -1,79 -6,2 3.125 -2,66 -3,4 17.558 -0,66 0,6 Şangay Nikkei Döviz Kurları Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış USD / TL 2,4417 1,2 4,6 EUR / TL 2,7575 1,0 -2,4 Döviz Sepeti 2,6013 1,2 0,9 Euro / USD 1,1291 -0,3 -6,7 Yen / USD 117,49 -0,7 -1,9 Dolar Endeksi 94,804 0,0 5,0 Emtia Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış Altın Brent Petrol ABD Ham Petrolü GSCI Emtia End. 1.283,8 2,1 8,4 53,0 7,9 -7,6 48,2 8,3 -9,4 389,7 3,9 -6,8 Tahvil Kapanış (%) Değişim Yıl Sonuna Göre (bp) Değişim (bp) Türkiye 2 Yıllık 6,89 -4 -113 Türkiye 10 Yıllık 7,10 -8 -92 ABD 10 Yıllık 1,64 -11 -53 Almanya 10 Yıllık 0,30 -6 -24 Faiz* 3 Ay 6 Ay 9 Ay 12 Ay TRLIBOR 8,9533 8,5000 8,5000 8,5000 LIBOR 0,2531 0,3574 EURIBOR 0,0540 0,1320 0,2020 0,6209 0,2700 * Burada kullanılan veriler satış oranlarıdır. 1 Hazine Yönetimi Araştırma Bölümü arastirma@halkbank.com.tr Mustafa Can BASMACI 0216 503 5348 Muharrem BAYKARA 0216 503 5394 Cihangir DİNÇER 0216 503 5826 UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. 2