13.01.2016

GÜN LÜK BÜLTEN

Küresel hisse senedi piyasalarının genel olarak pozitif bir seyir

izlediği günde €/$ paritesi 1,08 seviyesinin üzerinde işlem

görüyor.

Yurtiçi veri gündeminin sakin olduğu günde BIST 100 güne

alıcılı başlarken $/TL 3,02 seviyesinin altını test etti.

ABD hisse senedi piyasaları tepki alımlarının ardından teknoloji ve sağlık sektörü

öncülüğünde dün değer kazandı. ABD 10 yıllık tahvil faizleri gerilemeye devam eden

petrol fiyatları sonrası 7 bp’lık düşüşle günü %2,10 seviyesinden tamamladı. Richmond Fed

Başkanı J. Lacker petrol fiyatlarının dip yapması ve doların tepe yapması durumunda faiz

artırımında sığ bir yol izlenebileceğini belirtti. Ayrıca Lacker ABD hisse senedi piyasasının

son dönemde Çin'deki kur hareketleri ve hisse senedi piyasalarından olumsuz etkilenmesinin

ABD ekonomisinin temel göstergelerini yansıtmadığını savundu.

Avrupa hisse senedi piyasaları, dün Çin hisse senedi piyasasının toparlanmasının

getirdiği iyimserlikle değer kazanarak 4 günlük düşüşünü sonlandırdı. İngiltere’de

sanayi üretimi Kasım ayında %0,7 azalarak 3 yılın en sert düşüşünü yaşadı. Alışılmıştan

sıcak geçen havalardan dolayı düşen enerji talebi bu sert düşüşte etkili oldu. Diğer taraftan

Avrupa Merkez Bankası Yönetim Konseyi üyesi F.V. De Galhau enflasyonun %2’lik hedef

seviyenin altında kalmayı sürdürmesi halinde ECB’nin tekrardan harekete geçebilecek

araçlara sahip olduğunu belirtti.

Asya borsalarında karışık bir seyir hakim. Japonya’da hisse senedi piyasası günü %2,9

primli sonlandırırken Çin Şanghay Endeksi %2’nin üzerinde satıcılı seyrediyor. Bu sabah

Çin'den gelen dış ticaret rakamlarının bir miktar daha iyi gelmesi Çin kaynaklı endişeleri bir

nebze törpüledi. Çin’de dış ticaret dengesi 60.1 milyar $ ise beklentilerin üzerinde fazla verdi.

Çin’in dolar cinsinden ihracatı bir önceki yılın aynı ayına göre %1,4 düştü (beklenti: %-8,0),

ithalatı ise %7,6 azaldı (beklenti: %-11,0). Böylelikle Çin’in ihracatı üst üste altıncı ayda da

geriledi ve 2015 yılının tamamında 2009’dan bu yana ilk kez yıllık bazda azalmış oldu.

İstanbul Sultanahmet'te dün sabah 10 kişinin öldüğü intihar saldırısının ardından

70.500'lere kadar gerileyen BIST 100 endeksi, yurtdışı piyasalarındaki yukarı yönlü

seyrin etkisiyle günü %1,0 değer kazanarak 71.740 puandan tamamladı.

€/$ paritesi, yatay bir seyrin ardından günü 1,0858 seviyesinden sonlandırdı. Sabah

itibariyle ise 1,08 seviyesinin üzerinde işlem gören paritede aşağıda 1,0750, yukarıda

1,0850 seviyeleri önemli olabilir.

Sultanahmet’teki terör olayının ardından 3,04 seviyesinin üzerini tekrar test eden $/TL,

daha sonra gerileyişe geçerek günü %0,1 azalışla 3,0340 seviyesinden tamamladı. Son

işlemlerde 3,02 seviyesinin altını test eden $/TL’de aşağıda 3,0, yukarıda 3,0560 seviyeleri

önemli olabilir. Sepet kur ise son işlemlerde 3,1780 seviyelerinde seyrediyor.

14.06.2017 vadeli gösterge tahvil günü spotta %11,21 bileşik seviyesinden

tamamlarken valörlüde işlem geçmedi. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü

spotta %11,22, valörlüde %11,28 bileşik seviyesinden tamamladı.

Çin ekonomisine yönelik endişeler ve ABD petrol stoklarının artışını sürdüreceğine

yönelik beklentilerle gerileyişini sürdüren Brent petrol, günü %2,2 düşüşle 30,9

$/varilden sonlandırdı. Ayrıca ABD ham petrolü dün 2003'ten bu yana ilk kez 30 doların

altına geriledi. Diğer taraftan Bloomberg anketine göre 8 Ocak ile biten haftada ABD petrol

stoklarının 2 milyon varil artış göstermesi bekleniyor. Sabah itibariyle ise Brent petrol tekrar

31 $/varilin altına geriledi.

Dolardaki değerlenmeye bağlı olarak gerileyişini sürdüren altın, günü %1,2 düşüşle

1.087 $/onstan tamamladı. Sabah itibariyle de altın 1.082 $/ons seviyelerine geriledi.

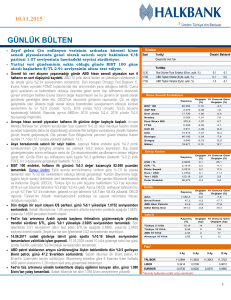

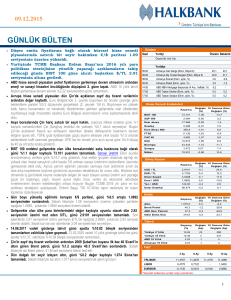

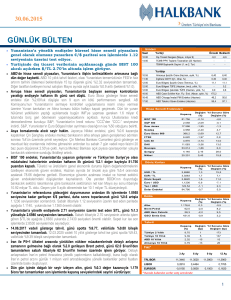

Gündem

Saat Yurtiçi

Önceki Beklenti

Önemli Bir Veri Yok

Yurtdışı

12:00

12:00

14:00

Euro Bölgesi Sanayi Üretimi (Kasım, aylık, %)

Euro Bölgesi Sanayi Üretimi (Kasım, yıllık, %)

ABD MBA Mortgage Başvuru (8 Ocak, haftalık, %)

21:00

ABD Hazine Bütçe Dengesi (Aralık, Milyar $)

21:00

ABD Fed Bej Kitabı

0,6

1,9

-11,6

-0,3

1,3

-

1,9

-10,0

-

-

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

71.740

0,97

0,0

S&P 500

1.939

0,78

-5,1

Dow Jones

16.516

0,72

-5,2

Nasdaq

4.686

1,03

-6,4

Euro Stoxx 600

343,2

0,88

-6,2

FTSE

5.929

0,98

-5,0

CAC 40

4.379

1,53

-5,6

DAX

9.985

1,38

-7,1

Bovespa

39.514

-2,70

-8,8

Şangay

2.950

-2,42

-16,7

17.716

2,88

-6,9

Nikkei

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

3,0340

-0,1

4,0

EUR / TL

3,2947

-0,2

3,9

Döviz Sepeti

3,1643

-0,1

3,9

Euro / USD

1,0858

0,0

0,0

USD / Yen

117,65

-0,1

-2,1

Dolar Endeksi

98,974

0,3

0,3

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

1.086,6

-0,7

2,4

30,9

-2,2

-17,2

ABD Ham Petrolü

30,4

-3,1

-17,8

GSCI Emtia End.

284,8

-1,0

-8,6

Brent Petrol

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

11,21

0

Türkiye 10 Yıllık

11,28

-3

54

ABD 10 Yıllık

2,10

-7

-17

Almanya 10 Yıllık

0,53

-1

-10

35

Faiz*

TRLIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,7196

11,7508

11,5583

11,7196

LIBOR

0,6221

0,8513

EURIBOR

-0,1430

-0,0520

-0,0040

1,1536

0,0500

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştı rma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2