")

29.02.2016

GÜN LÜK BÜLTEN

G-20 maliye bakanlarının küresel ekonomiyi desteklemek için

net bir açıklamada bulunmamasının ardından küresel hisse

senedi piyasalarında negatif bir seyrin hakim oluğu yeni haftada

€/$ paritesi 1,10 seviyesinin altındaki seyrini sürdürüyor.

Yurtiçinde dış ticaret istatistiklerinin açıklanacağı günde BIST

100 güne satıcılı başlarken $/TL 2,97 seviyesinin altında işlem

görüyor.

Cuma günkü güçlü verilerin ardından Fed’in faiz artırımına yönelik beklentilerin öne

çekilmesiyle ABD hisse senedi piyasaları genel olarak değer kaybetti. ABD 10 yıllık

tahvil faizleri günü %1,76 seviyesinden tamamladı. ABD’de dördüncü çeyrek yıllıklandırılmış

büyüme verisi düşüş beklentilerinin aksine %0,7’den %1,0 düzeyine revize edildi. Kişisel

gelirler ve harcamalar verileri de beklentilerin üzerinde açıklanırken Fed’in enflasyon

göstergesi olarak izlediği PCE deflatörü yıllık bazda %0,7’den %1,3’e yükseldi. ABD

ekonomisinin toparlandığını işaret eden bu verilerin ardından piyasa fiyatlamalarına göre

Fed’in Aralık ayında faiz artırım ihtimali %52,7’ye yükseldi. Veriler öncesinde bu ihtimal

%35,7 düzeyindeydi. Öte yandan hafta sonu Çin’de gerçekleşen G-20 toplantısında küresel

büyümeyi desteklemek amacıyla ortak bir teşvik söyleminin ortaya çıkmamış olması piyasalar

tarafından olumsuz algılandı.

Avrupa hisse senedi piyasaları, petrol fiyatlarındaki yükselişe bağlı kazançlarını

sürdürerek Cuma gününü primlerle tamamladı. Almanya’da TÜFE’nin Şubat ayında %0,2

gerilemesi Avrupa Merkez Bankası’nın daha fazla teşvik açıklayabileceğine yönelik

beklentileri güçlendirdi.

Asya borsalarında Çin Merkez Bankası’nın yuan referans kurunu devalüe etmesinin

ardından genel olarak satıcılı bir seyir hakim. Japonya Nikkei endeksi günü %1 kayıpla

sonlandırdı. Çin Şanghay Endeksi de %3’e yakın satıcılı seyrediyor.

BIST 100 endeksi, küresel piyasalardan negatif ayrışarak haftanın son gününü %0,4

değer kaybıyla 74.929 puandan tamamladı. Kredi Derecelendirme Kuruluşu Fitch

Türkiye’nin yabancı ve yerel para cinsinden uzun vadeli kredi notlarını beklentilere paralel

BBB- ve BBB olarak teyit etti. Görünüm ise durağan olarak belirlendi. Jeopolitik risklerin artış

kaydettiğine değinen Fitch sığınmacılara ve artırılan güvenlik önlemlerine yönelik

harcamaların bütçe üzerinde baskı yaratabileceğine işaret etti. Bununla birlikte Fitch mali

disiplinin 2015’teki iki seçime rağmen korunduğunu raporunda belirtti.

Beklentilerin üzerinde gelen ABD verilerinin Fed’in 2016 yılında faiz artırım ihtimalini

artırmasına bağlı olarak Cuma günü %0,8 gerileyen €/$ paritesi, günü 1,0934

seviyesinden sonlandırdı. Parite, haftalık bazda %1,8 geriledi. Sabah itibariyle de 1,10’un

altında işlem gören paritede aşağıda 1,0850, yukarıda 1,0985 seviyeleri önemli olabilir.

Yurtiçi gelişmeler ve beklentilerin üzerinde gelen ABD verilerinin ardından 3,0

seviyesinin üzerini test eden $/TL, Cuma gününü %2,3 yükselişle 2,9955 seviyesinden

tamamladı. Haftalık bazda kur %1,5 yükseliş kaydetti. Son işlemlerde ise 2,97 seviyesinin

altına gerileyen $/TL’de aşağıda 2,95540, yukarıda 3,0 seviyeleri önemli olabilir. Sepet kur ise

son işlemlerde 3,1090 seviyelerinde bulunuyor.

14.06.2017 vadeli gösterge tahvil Cuma gününü spotta %10,98, valörlüde %10,99

bileşik seviyesinden tamamladı. 11.02.2026 vadeli 10 yıllık gösterge tahvil ise günü spotta

%10,63, valörlüde %10,67 bileşik seviyesinden tamamladı..

Güçlü ABD verileri ve petrol üretimini dondurma görüşmelerinde uzlaşmaya

varılacağına yönelik beklentilerle Cuma günü 37 $/varilin üzerini test eden Brent petrol,

günü 35,1 $/varilden sonlandırdı. Haftalık bazda ise Brent petrol, %6,3 yükseldi. Sabah

itibariyle de Brent petrol 35 $/varil seviyesinin üzerindeki seyrini sürdürüyor.

Risk iştahındaki toparlanmaya bağlı olarak Cuma günü %1,4 değer kaybeden altın,

günü 1.224 $/onstan tamamladı. Haftalık bazda ise altın %0,3 düşüş kaydetti. Sabah

itibariyle altın 1.229 $/ons seviyelerinde işlem görüyor.

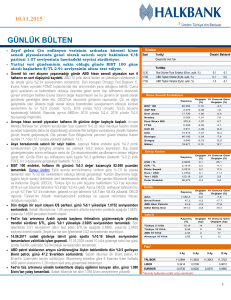

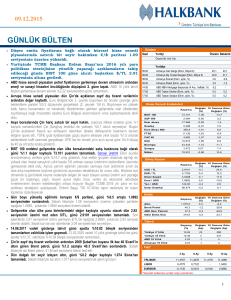

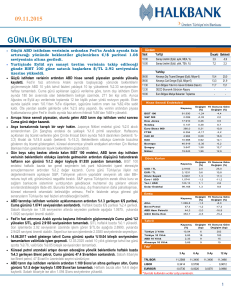

Gündem

Saat Yurtiçi

Önceki Beklenti

83,9

-

10:00

Ekonomik Güven Endeksi (Şubat)

Dış Ticaret Dengesi (Ocak, milyar $)

-6,18

-3,80

11:00

Yabancı Ziyaretçi Sayısı (Ocak, yıllık, %)

-7,30

-

14:00

BDDK Bankacılık Net Kar/Zarar (Ocak, Milyar TL)

-

-

0,3

1,0

55,60

0,0

0,9

53,00

10:00

Yurtdışı

12:00

12:00

16:45

Euro Bölgesi TÜFE (Şubat, öncü, yıllık, %)

Euro Bölgesi Çekird. TÜFE (Şubat, nihai, yıllık, %)

ABD Chicago PMI (Şubat)

17:00

ABD Bekleyen Konut Satışları (Ocak, aylık, %)

17:30

ABD Dallas Fed İmalat Endeksi (Şubat)

0,1

0,5

-34,6

-30,0

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

74.929

-0,36

4,5

S&P 500

1.948

-0,19

-4,7

Dow Jones

16.640

-0,34

-4,5

Nasdaq

4.590

0,18

-8,3

Euro Stoxx 600

331,5

1,53

-9,4

FTSE

6.096

1,38

-2,3

CAC 40

4.315

1,56

-7,0

DAX

9.513

3,77

-11,4

41.593

-1,17

-4,1

2.688

-2,86

-24,1

16.027

-1,00

-15,8

Bovespa

Şangay

Nikkei

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

2,9955

2,3

2,7

EUR / TL

3,2693

1,3

3,1

Döviz Sepeti

3,1299

1,7

2,8

Euro / USD

1,0934

-0,8

0,7

USD / Yen

114,00

0,9

-5,2

Dolar Endeksi

98,148

0,9

-0,5

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

1.223,5

-0,8

Brent Petrol

35,1

-0,5

-5,8

ABD Ham Petrolü

32,8

-0,9

-11,5

300,0

-0,2

-3,7

GSCI Emtia End.

15,3

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

10,99

-8

Türkiye 10 Yıllık

10,67

-6

-7

ABD 10 Yıllık

1,76

5

-51

Almanya 10 Yıllık

0,15

1

-48

13

Faiz*

TRLIBOR

3 Ay

6 Ay

9 Ay

12 Ay

12,0700

12,1092

11,9700

12,0240

LIBOR

0,6351

0,8807

EURIBOR

-0,2020

-0,1290

-0,0750

1,1610

-0,0170

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştı rma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")