")

10.02.2016

GÜN LÜK BÜLTEN

ABD Merkez Bankası Başkanı (Fed) Janet Yellen’ın yapacağı

konuşma öncesi küresel hisse senedi piyasalarında negatif bir

seyir hakimken €/$ paritesi 1,13 seviyesinin altında işlem

görüyor.

Yurtiçinde veri gündeminin sakin olduğu günde BIST 100 güne

alıcılı başlarken $/TL 2,93 seviyesinin üzerine yükseldi.

ABD hisse senedi piyasaları endüstri ve sağlık hisselerindeki kazançların teknoloji ve

enerji hislerindeki kayıpları dengelemesi sonrası dün yataya yakın kapadı. ABD 10 yıllık

tahvil faizleri de 2 bp düşerek %1,73 seviyesinden günü tamamladı. ABD’de toptan eşya

stokları Aralık ayında %0,3, toptan eşya satışları %0,1 azaldı. Bir önceki aya ait olan verilerin

de aşağı revize edilmesi 4. çeyreğe ilişkin büyümenin aşağı yönlü revize edilebileceğini işaret

etti. Janet Yellen’ın bugün ve yarın Senato Finansal Hizmetler ve Bankacılık Hizmetleri

komitelerine yapacağı sunumda vereceği mesajlar piyasalar tarafından yakından takip

edilecek.

Avrupa hisse senedi piyasaları global büyüme ve Avrupa bankacılık sistemine ilişkin

endişelerin etkisiyle düşüşünü sürdürdü. Birçok gelişmiş ekonomide etkili olan negatif faiz

politikasının bankalara ilişkin riskleri artırdığı bir ortamda Deutsche Bank yöneticilerinden

gelen sakinleştirici açıklamalar bankacılık sektöründeki kayıpları bir miktar sınırlandırdı.

Dünkü düşüşün ardından Euro Stoxx gösterge hisse senedi endeksi Ekim 2013’ten bu yana

en düşük seviyesine geriledi. Öte yandan Almanya’nın ihracatı 2015 yılında yıllık bazda %6,4

artışla 1,196 trilyon € olurken ithalatı %4,2 artışla 948 milyar € oldu. Böylece Almanya 247,8

milyar € dış ticaret fazlası vererek tüm zamanların rekorunu kırdı. Bununla birlikte sanayi

üretiminin Aralık ayında yıllık bazda beklentilerin üstünde %2,2 daralması Almanya’nın

büyümesine dair olumsuz bir tablo çizdi.

Asya borsalarında satıcılı bir seyir hakim. Bu sabah Japonya Nikkei endeksi günü %2’nin

üzerinde satıcılı sonlandırdı. Özellikle $/Yen paritesinin 114,3 ile Kasım 2014’ten bu yana en

düşük seviyesine gerilemesi Japon endeksini baskı altında tutuyor.

Dün yurtdışı borsalarındaki negatif seyre paralel düşüşünü sürdüren BIST 100 endeksi,

kapanışa doğru gelen alımlarla kayıplarının bir kısmını telafi etse de günü %0,8 değer

kaybederek 71.415 puandan tamamladı.

Fed’in bu yıl içinde faiz artırımına gidemeyeceğine yönelik güçlenen beklentilerle 1,13

seviyesinin üzerini test eden €/$ paritesi günü %0,9 artışla 1,1293 seviyesinden

sonlandırdı. Sabah itibariyle ise 1,1280’li seviyelerde işlem gören paritede aşağıda 1,1250,

yukarıda 1,1350 seviyeleri önemli olabilir.

2,96 seviyesinin üzerinden gelen satışlarla gerileyen $/TL günü %0,2 düşüşle 2,9400

seviyesinden tamamladı. Son işlemlerde 2,93’ün üzerinde işlem gören /TL’de aşağıda

2,9250, yukarıda 2,9580 seviyeleri önemli olabilir. Sepet kur ise son işlemlerde 3,1220

seviyelerinde bulunuyor.

14.06.2017 vadeli gösterge tahvil günü spotta ve valörlüde %11,09 bileşik seviyesinden

tamamladı. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü spotta %10,74, valörlüde

%10,83 bileşik seviyesinden tamamladı.

Uluslararası Enerji Ajansı’nın (İEA) petrol talebinde yakın zamanda bir toparlanma

beklemediği açıklamasıyla gerileyen Brent petrol günü 30,3 $/varilden sonlandırdı.

Sabah itibariyle Brent petrol, 30,9 $/varil seviyesinde işlem görüyor. ABD Enerji Bakanlığı,

yayımladığı Kısa Vadeli Enerji Görünüm raporunda 2016 yılı petrol fiyat beklentisini 38,54

$’dan 37,59 $ seviyesine aşağı yönlü revize etti. IEA'nın 2017 yılı beklentisi ise 47 $'dan 50

$'a yukarı yönlü revize edildi.

1200 $/ons’un seviyesini kıramayan altın gerileyerek günü 1.189 $/onstan tamamladı.

Sabah itibariyle de altın 1.187 $/ons seviyelerinde işlem görüyor.

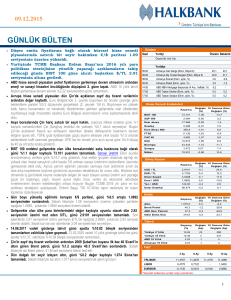

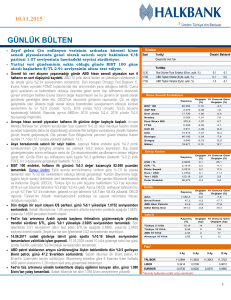

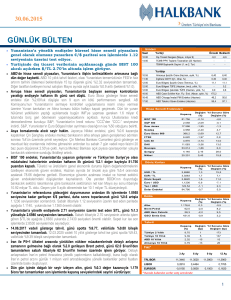

Gündem

Saat Yurtiçi

Önceki Beklenti

Önemli Bir Veri Yok

Yurtdışı

11:30

14:00

15:30

İngiltere Sanayi Üretimi (Aralık, yıllık, %)

ABD MBA Mortgage Başvuru (5 Şubat, haftalık, %)

Fed Başkanı Yellen'in Sunumu (Temsilciler Meclisi)

0,9

-2,6

-

1,0

-

21:00

ABD Hazine Bütçe Dengesi (Ocak, Milyar $)

17,5

42,5

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

71.415

-0,82

-0,4

S&P 500

1.852

-0,07

-9,4

16.014

-0,08

-8,1

Nasdaq

4.269

-0,35

-14,8

Euro Stoxx 600

309,4

-1,58

-15,4

FTSE

5.632

-1,00

-9,8

CAC 40

3.998

-1,69

-13,8

-17,3

Dow Jones

DAX

Bovespa

Şangay

Nikkei

8.879

-4,38

40.592

0,00

-6,4

2.763

0,00

-21,9

15.713

-2,31

-17,4

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

2,9400

-0,2

0,8

EUR / TL

3,3213

0,7

4,7

Döviz Sepeti

3,1295

0,2

2,8

Euro / USD

1,1293

0,9

4,0

USD / Yen

115,11

-0,6

-4,3

Dolar Endeksi

96,071

-0,5

-2,6

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

1.189,1

0,0

12,1

30,3

-7,8

-18,7

27,9

-5,9

-24,6

280,6

-2,9

-10,0

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

11,09

0

Türkiye 10 Yıllık

10,81

0

7

ABD 10 Yıllık

1,73

-2

-54

Almanya 10 Yıllık

0,23

2

-40

23

Faiz*

TRLIBOR

LIBOR

EURIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,9318

12,0182

12,0633

12,0687

0,6210

0,8706

-0,1690

-0,1070

-0,0580

1,1400

-0,0050

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştı rma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")