Günlük Strateji Bülteni

advertisement

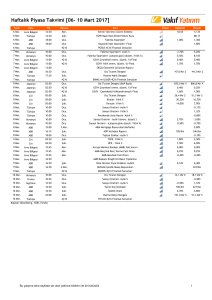

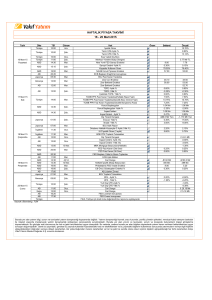

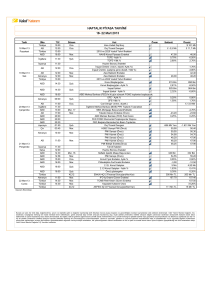

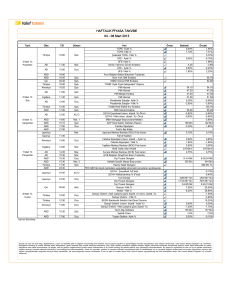

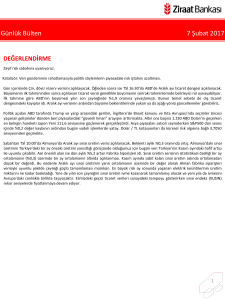

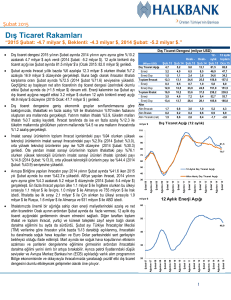

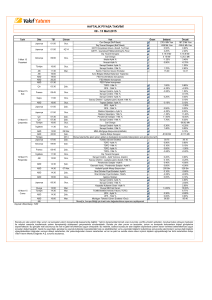

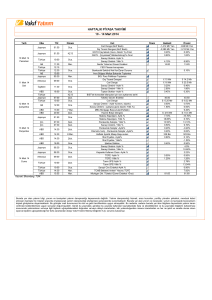

Günlük Strateji Bülteni 01 Şubat 2017 Çarşamba Piyasalara Bakış Piyasa Verileri Endeksler 31 Ocak %Değ. Ybb BIST100 86.295,7 0,1% 10,4% BIST030 105.850,3 0,1% 10,8% VIOP030 Endeks 106,850 0,2% 11,0% S&P 500 2.278,9 -0,1% 1,8% DJI 19.864,1 -0,5% 0,5% DAX 11.535,3 -1,3% 0,5% 1.164,2 -1,0% 1,0% 31 Ocak %Değ. Ybb RTS Parite USD/TRY 3,7782 -0,2% 7,2% EUR/TRY 4,0767 -0,2% 10,0% ($+€)/TRY 3,9273 -0,2% 8,6% 1,0788 0,0% 2,6% 31 Ocak %Değ. Ybb EUR/USD Emtia Brent Petrol(bbl) 55,4 -0,3% -3,6% Bakır ($/ton) 5.991,0 2,9% 8,2% Altın ($/ons) 1.209,0 -0,1% 4,9% 17,5 0,0% 9,8% Gümüş ($/ons) Performans ve işlem hacmi verileri Yükselenler EMNIS SEKFK EGCYO SNPAM BISAS (%) 20% 20% 19% 16% 15% Düşenler MEPET DOBUR ANELT OLMIP MEGAP (%) -20% -17% -10% -9% -7% Hacim (TL) GARAN 1236 THYAO 718 AKBNK 317 HALKB 290 YKBNK 278 İşlem Hacmi (Sağ, TRY mn) BIST-100 (Sol) 86.238 86.296 5.000 85.000 83.827 Yurt içinde Ocak ayı PMI imalat rakamları ve İstanbul perakende fiyatlar endeksi izlenecek. Yurt dışında ise Avro Bölgesi ve ABD imalat PMI verileri ile ADP istihdamı takip edilecek. Gündem tarafında ise Fed’in TSİ 22:00’de Şubat ayı faiz kararı beklenecektir. Fed’in bu toplantıda faizlerde bir değişime gitmesi beklenmemekte. Sabah Japonya piyasalarının alıcılı bir seyir izlediğini görüyoruz. Avrupa piyasalarının da güne alımlarla başlaması bekleniyor. BİST’in bugüne yatay başlamasını bekliyoruz. Yukarı hareketlerde satışlarla karşılaşan BİST, faiz artışı beklenmeyen Fed toplantısı öncesinde dalgalı bir seyir izleyebilir. Makroekonomi & Politika Haberleri 3.000 83.000 Sektör ve Şirket Haberleri Turizm geliri 4.çeyrekte geçen yılın aynı çeyreğine göre %27,2 azaldı Garanti Bankası (GARAN) 4Ç16 Finansal Sonuçları: Beklentilere paralel net kar (=) Akbank (AKBNK) 4Ç16 Finansal Sonuçları: Beklentiye paralel net kar (=) Bugün T.S.K.B. (TSKB) 4Ç16 finansal sonuçlarını açıklayacak (=) Bugün Tofaş (TOASO) 4Ç16 finansal sonuçlarını açıklayacak (=) Kısa Kısa Şirket Haberleri: GARAN 5.423,5 6.176,8 3.277,0 4.326,5 4.394,0 2.000 81.000 1.000 0 25/01 MSCI TR 26/01 MSCI GOP 27/01 30/01 MSCI GOP BANKALAR 31/01 BIST BANKALAR 140 130 120 Takvim Tarih Ülke TSİ Dönem Veri 1 Şub. Türkiye 10:00 Oca. M arkit/ISO PM I İmalat 47,70 1 Şub. Türkiye 11:00 Oca. TİM İhracat Rakamları- Yıllık % 7,40% Türkiye 12:00 Oca. İstanbul'da Perakende Fiyatlar- Aylık % Avro Bölgesi 12:00 Oca. M arkit PM I İmalat 55,10 55,10 ADP İstihdam Raporu 160 Bin 153 Bin 1 Şub. 110 1 Şub. 100 90 80 04.02.2016 TCMB enflasyon raporunu açıkladı: 2017 ve 2018 enflasyon tahminleri yukarı yönlü revize edildi (=) Aralık'ta dış ticaret açığı %10,3 azalarak 5,6 mlr $’a düştü “Fitch/Gamble: Seçim belirsizliği not düşüşünde etkili oldu” 4.000 83.827 83.128 82.000 7.000 6.000 86.000 84.000 ABD Başkanı Trump'ın danışmanı Peter Navarro'nun Almanya'nın fazla düşük değerli Euro’yu kullandığını söylemesi ardından dün Euro/dolar paritesi sert yükseliş kaydetti. Euro’da görülen hareketliliğin ardından Avrupa’da dün hisse senedi piyasaları düşüşler gösterdi ve böylece gösterge endeks Ocak’ta %0,4 değer kaybetmiş oldu. Dün karışık sinyaller veren bilançoların yanı sıra İngiltere'de ve New York'ta finans sektörü regülatörlerinin Rusya hisse senedi işlemlerine ilişkin açtıkları soruşturmalarda uzlaşmaya gideceğini açıklaması ardından Deutsche Bank hisseleri değer kaybetti. Ekonomi gündeminde ise, 4Ç’de Avro Bölgesi ekonomisinin bir önceki çeyreğe göre %0,5 ve geçen yılın aynı dönemine göre %1,8 büyüdüğü açıklandı. 2016 yılında ise büyüme %1,7 olarak gerçekleşti. ABD'de ise dün Dow Jones ve S&P 500 değer kaybetmeye devam ederken, Nasdaq ise yatay kapandı. Aylık bazda ise Nasdaq endeksi %3,6 artış ile olumlu ayrışarak Temmuz ayından bu yana en iyi performansı kaydetti. BIST 100 ve Gösterge Endeksler 87.000 Güne beklentimize paralel yatay başlayan BİST, günün devamında ise 86.50087.000 direnç aralığına yöneldi. Yurt dışı piyasalardaki zayıf görünüme karşın, Dolar endeksi ve ABD tahvil faizlerindeki gerilemeye bağlı yukarı hareketini sürdürmeye çalışan BİST, kar satışlarıyla 86.000 üzerinde tutunmaya çalıştı. Bankacılık hisselerindeki zayıf seyrin sonrasında BİST’in kapanışı da 86.296 seviyesinden gerçekleşti. 04.04.2016 04.06.2016 04.08.2016 04.10.2016 04.12.2016 Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Beklenti Önceki 1,71% 1 Şub. ABD 16:15 Oca. 1 Şub. ABD 17:45 Oca. M arkit PM I İmalat 1 Şub. ABD 18:00 Oca. ISM Sanayi Endeksi 55,00 54,50 1 Şub. ABD 22:00 Oca. FED Faiz Kararı %0,50-%0,75 %0,50-%0,75 1 Şub. Türkiye 4Ç16 TSKB 4Ç16 Finansal Sonuçları Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür. 55,10 Sayfa 1 / 6 Makro Ekonomi & Politika 01 Şubat 2017 Çarşamba TCMB enflasyon raporunu açıkladı: 2017 ve 2018 enflasyon tahminleri yukarı yönlü revize edildi (=) TCMB dün açıkladığı raporda, 2017 yıl sonu enflasyon tahmini %6,5’ten %8,0’e, 2018 enflasyon tahmini ise %5,0’den %6,0 düzeyine yükseltildi. Tahmin aralıkları ise %70 olasılıkla, 2017 için %6,6 -%9,4 (önceki: %5,0-%8,0) ve 2018 için %4,2- %7,8 düzeyindedir. Enflasyonun 2018 yılında %6’ya geriledikten sonra 2019 yılında %5 düzeyinde istikrar kazanacağı öngörülmektedir. 2016 Ekim Enflasyonuna göre 2017 ve 2018 enflasyon tahminlerinin yukarı yönlü revizyonları ile ilgili olarak yapılan açıklamada; önümüzdeki dönemde TL cinsinde ithalat fiyatı varsayımlarında yukarı yönlü revize edilmiş ve bunun 2017 yılsonu enflasyon tahmininde 1,3 puan yukarı çekeceği belirtildi. Ayrıca 2017 yılı boyunca iç talepteki toparlanmanın daha önce öngörülenden daha yavaş olabileceğine işaret edilmesi nedeniyle çıktı açığına dair tahminler aşağı yönlü güncellendi. Bu da 2017 2017 yılsonu enflasyon tahminini 0,4 puan düşürücü yönde etki yapacağı tahmin edildi. Ayrıca 2017 yılı gıda enflasyonu tahminleri %7’den %9’a güncellenmesi de 2017 yılı enflasyon tahminine 0,4 puan ekledi. Ayrıca TL cinsinden ithalat fiyatlarındaki artış 1 puan, enflasyon eğilimindeki yükseliş 0,2 puan katkı yapmasının yanı sıra çıktı açığındaki aşağı yönlü güncellemenin bu etkilerin 0,2 puanını telafi edeceği değerlendirilmesi sonucunda 2018 yılsonu enflasyon tahmini 1 puan yukarı yönlü revize edildi. Ekim ayında yayınlanan enflasyon raporuna göre, ham petrol fiyatları varsayımı 2017 yılı için 54 $’dan 57 $’a güncellendi. ABD doları cinsinden ortalama ithalat fiyatlarının yıllık yüzde değişimine dair varsayımlarda sınırlı olarak aşağı yönlü güncelleme yapıldı. TCMB Başkanı Murat Çetinkaya yaptığı konuşmada, GLP ve diğer araçların beklentileri yönetmek açısından bugün itibariyle yeterli olduğunu ancak gerektiği durumda ilave adımlar atılabileceğini söyledi. Ayrıca Çetinkaya, PPK toplantı sayısının azaltılmasının da genel strateji ve genel trendlerle uyumlu olduğunu belirtti. TCMB Başkanı Çetinkaya, sadeleştirme sürecine yönelik olarak yaptığı açıklamada; bugün uygulanmakta olan çerçevenin geçmişte uygulanan geniş faiz koridoruna geri dönüş olmadığını belirtti. Öte yandan, para politikası duruşunun halihazırda 'sıkı' olduğunu ifade eden Çetinkaya, gerekirse ilave sıkılaştırma yapabileceklerini belirtti. Aralık'ta dış ticaret açığı %10,3 azalarak 5,6 mlr $’a düştü Türkiye İstatistik Kurumu ile Gümrük ve Ticaret Bakanlığı işbirliğiyle oluşturulan geçici dış ticaret verilerine göre Aralık'ta dış ticaret açığı %10,3 azalarak 5,6 mlr $’a düştü. İhracat 2016 yılı Aralık ayında, 2015 yılının aynı ayına göre %9 artarak 12,8 mlr $, ithalat %2,3 artarak 18,4 mlr $ olarak gerçekleşti. İhracatın ithalatı karşılama oranı 2015 Aralık ayında %65,3 iken, 2016 Aralık ayında %69,6'ya yükseldi. Avrupa Birliği’nin (AB-28) ihracattaki payı 2015 Aralık ayında %46,1 iken, 2016 Aralık ayında %44,3 oldu. AB’ye yapılan ihracat, 2015 yılının aynı ayına göre %4,8 artarak 5,7 mlr $ olarak gerçekleşti. “Fitch/Gamble: Seçim belirsizliği not düşüşünde etkili oldu” Fitch Ratings'in Kıdemli Direktörü ve Türkiye Analisti Paul Gamble seçim belirsizliğinin notun düşürülmesinde etkili olduğunu belirtti. Türkiye hakkında düzenlenen konferansta konuşan Gamble TL'deki değer kaybı ve Petrol fiyatlarının enflasyonu çift haneye itebileceğine dair uyardı. Finansal risklerin bir miktar arttığına dikkat çeken Gamble bu yıl Türkiye'nin %2,4 büyüyeceğini belirtti. Kaynak: Bloomberght.com Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 2 / 6 Sektör & Şirket Haberleri 01 Şubat 2017 Çarşamba Turizm geliri 4.çeyrekte geçen yılın aynı çeyreğine göre %27,2 azaldı TÜİK tarafından yapılan açıklamaya göre, turizm geliri 4Ç16’da bir önceki yılın aynı çeyreğine göre %27,2 azalarak 4,8 mlr $ oldu. Ziyaretçi sayısı geçen yılın aynı çeyreğine göre %17,4 azaldı. Turizm geliri 2016 yılında bir önceki yıla göre %29,7 azalarak 22,1 mlr $ oldu. Ziyaretçi sayısı 2016’da geçen yıla göre %24,6 azaldı. Garanti Bankası (GARAN) 4Ç16 Finansal Sonuçları: Beklentilere paralel net kar (=) Garanti Bankası 4Ç16 için 1,16 mlr TL olan beklentimize paralel ve Research Turkey konsensüs tahminlerinin ise %5 üzerinde 1,16 mlr TL (çeyreksel %13 düşüş, yıllık %24 büyüme) net kar açıkladı. 4Ç16’da tahminimizden daha güçlü gerçekleşen net faiz ve faaliyet gelirleri nedeniyle toplam bankacılık gelirleri beklentimizin %2 üzerinde gerçekleşmesine karşın, daha yüksek gerçekleşen faaliyet giderleri net kar beklentimizdeki sapmayı telafi etti. Banka’nın toplam kredileri ise 2016 yılında %16,9 büyüme kaydederken, banka tarafından %12 olarak bütçelenenin ve bizim beklentimizin üzerinde gerçekleşmiş oldu. Banka’nın Takipteki Krediler Oranı (TKO) 2016 yılında %2,77 ile %3,10 olarak hedeflenenin altında gerçekleşti. Banka’nın faaliyet giderlerinde 4Ç16’da görülen %25 artışa karşın yıl genelinde %4 artış ile TÜFE artışı olarak hedeflenenin üzerinde performans gerçekleşti. Yorum: Piyasa beklentilerine yakın sonuçlarının hisse üzerine etkisini nötr olarak değerlendiriyoruz. Akbank (AKBNK) 4Ç16 Finansal Sonuçları: Beklentiye paralel net kar (=) Akbank 4Ç16 için 1,12 mlr TL olan beklentimizin hafif altında ve Research Turkey konsensüs tahminlerine paralel 1,08 mlr TL net kar açıkladı. Bu rakam bir önceki çeyreğe göre sadece %2 düşüş, yıllık bazda ise %19 yükselişe işaret etmektedir. Temel olarak tahminlerimizin üzerinde gerçekleşen karşılık giderleri nedeniyle net kar beklentimizin %4 altında geldi. 4Ç16’da artan karşılık giderlerine karşın, güçlü net ticari kar net kardaki düşüşü sınırladı. Akbank 4Ç16’da hem kredi hem de mevduatta sektörün altında büyüme gösterdi. Böylece Banka’nın 2016 yılı genelinde solo bazda kredi büyümesi %14,2 ile beklentimizin hafif altında kaldı. 2016 yılında hesap işletim ücretlerinin alınamaması nedeniyle bankanın net ücret ve komisyon gelirlerinde büyüme (%2,0) hedeflenenin gerisinde kalırken, yıl genelinde kontrollü seyreden faaliyet giderleri 2016’da %2 artış ile bankanın yıllık bazda verdiği %8’lik bütçenin oldukça altında gerçekleşmiş oldu. Yorum: Piyasa beklentilerine yakın sonuçlarının hisse üzerine etkisini nötr olarak değerlendiriyoruz. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 3 / 6 Sektör & Şirket Haberleri 01 Şubat 2017 Çarşamba Bugün T.S.K.B. (TSKB) 4Ç16 finansal sonuçlarını açıklayacak (=) Research Turkey beklenti anketi sonuçlarına göre; 4Ç’de ortalama olarak Banka’nın 111 mn TL (en düşük: 103 mn TL, en yüksek: 120 mn TL) net kar açıklaması bekleniyor. Bugün Tofaş (TOASO) 4Ç16 finansal sonuçlarını açıklayacak (=) Tofaş’ın satış adetleri Otomotiv Distribütörleri Derneği ve Otomotiv Sanayii Derneği verilerine göre 4Ç16’da yaklaşık geçen yılın %43 üzerinde, önceki çeyreğin %49 üzerinde gerçeklemiştir. Şirketin satış gelirlerinin 4Ç16’da geçen yılın %67, önceki çeyreğin %59 üzerinde açıklanmasını bekliyoruz. İhracat tarafında al ya da öde” anlaşmalarında teslimat oranlarındaki artışın geçen yıla göre FAVÖK marjında daralma yaratacağını düşünüyoruz. Bu dönemlerde Şirket için marjlardaki genel seyirden öte operasyonel kardaki mutlak büyümenin ön planda olacağı ve buna bağlamda Şirketin 4Ç16’da yıllık %41 FAVÖK büyümesi ile 357 mn TL FAVÖK kaydedeceğini tahmin ediyoruz. Şirketin 4Ç16’da net karının, ertelenmiş vergi gelirlerinin de katkısıyla 250 mn TL olmasını bekliyoruz. Research Turkey beklenti anketine göre, Tofaş’ın 4Ç16 için 4,8 mlr TL satış geliri, 395 mn TL FAVÖK, 263 mn TL net kar açıklayacağı tahmin ediliyor. Gelir Tablosu - Özet VKY Kons. (mn TL) 4Ç16T 3Ç16 Çeyreksel % 4Ç15 Yıllık % 4Ç16T Net Satışlar 4.949 3.112 59% 2.968 67% 4.813 FAVÖK 357 302 18% 252 41% 395 Net Dönem Karı 250 210 19% 258 -3% 263 FAVÖK Marjı 7,2% 9,7% -2,5 yp 8,5% -1,3 yp 8,2% Net Kar Marjı 5,1% 6,7% -1,7 yp 8,7% -3,6 yp 5,5% Kaynak: Research Turkey, VKY Araştırma ve Strateji Kısaltmalar: yp: yüzde puan, Ç: Çeyrek, T: Tahmin, VKY: Vakıf Yatırım, Kons: Konsensüs Kısa Kısa Şirket Haberleri: (=) Garanti Bankası (GARAN): Derecelendirme Kuruluşu S&P’nin, bankanın notlarının görünümünü "Durağan"dan "Negatif"e çevirdiği, Uzun Vadeli Yabancı Para ve Uzun Vadeli Yerel Para notlarını BB seviyesinde, Banka'nın Ortaklarından ve Yerleşik Olduğu Ülkenin Derecelendirilmelerinden Bağımsız Kredi Profili Notu'nu ise "bb+" seviyesinde teyit ettiği banka tarafından duyuruldu. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 4 / 6 Haftalık Ajanda 01 Şubat 2017 Çarşamba Tarih Ülke TSİ Dönem Veri 1 Şub. Türkiye 10:00 Oca. M arkit/ISO PM I İmalat Önem 90,00 Beklenti Önceki 47,70 1 Şub. Türkiye 11:00 Oca. TİM İhracat Rakamları- Yıllık % 60,00 7,40% 1 Şub. Türkiye 12:00 Oca. İstanbul'da Perakende Fiyatlar- Aylık % 50,00 1 Şub. Avro Bölgesi 12:00 Oca. M arkit PM I İmalat 90,00 55,10 55,10 1 Şub. ABD 16:15 Oca. ADP İstihdam Raporu 85,50 160 Bin 153 Bin 1 Şub. ABD 17:45 Oca. M arkit PM I İmalat 90,00 1 Şub. ABD 18:00 Oca. ISM Sanayi Endeksi 67,86 55,00 54,50 1 Şub. ABD 18:00 Ara. İnşaat Harcamaları 80,92 0,20% 0,90% 1 Şub. ABD 22:00 Oca. FED Faiz Kararı 97,71 %0,50-%0,75 %0,50-%0,75 1 Şub. Türkiye 4Ç16 TSKB 4Ç16 Finansal Sonuçları 2 Şub. Avro Bölgesi 13:00 Ara. ÜFE - Aylık % 50,00 0,40% 0,30% 2 Şub. İngiltere 15:00 Şub. İngiltere M erkez Bankası(BOE) Faiz Kararı ve Enflasyon Raporu 98,82 0,25% 0,25% 2 Şub. İngiltere 15:00 Şub. BOE Varlık Alım Hedefi 74,12 435 M lr £ 435 M lr £ 2 Şub. ABD 16:30 28 Oca. Haftalık İşsizlik M aaşı Başvuruları 98,47 259 Bin 2 Şub. Türkiye 4Ç16 YKBNK ve ISCTR 4Ç16 Finansal Sonuçları 3 Şub. Türkiye 10:00 Oca. TÜFE- Aylık % 81,25 1,64% 3 Şub. Türkiye 10:00 Oca. TÜFE- Yıllık % 93,75 3 Şub. Avro Bölgesi 12:00 Oca. M arkit PM I İmalat Dışı 70,00 53,60 3 Şub. Avro Bölgesi 12:00 Oca. M arkit PM I Bileşik 75,00 54,30 54,30 3 Şub. Rusya 13:30 Şub. Rusya M B Faiz Kararı 79,41 10,00% 10,00% 3 Şub. ABD 16:30 Oca. Tarım Dışı İstihdam 99,24 168 Bin 156 Bin 3 Şub. ABD 16:30 Oca. İşsizlik Oranı 89,31 4,70% 4,70% 3 Şub. ABD 17:15 3 Şub. ABD 17:45 Oca. M arkit PM I İmalat Dışı 70,00 3 Şub. ABD 18:00 Oca. ISM Hizmet Endeksi 78,63 57,00 56,60 3 Şub. ABD 18:00 Ara. Fabrika Siparişleri 87,79 1,40% -2,40% 6 Şub. Almanya 10:00 Ara. Fabrika Siparişleri- Aylık % 91,53 -2,50% 6 Şub. Almanya 10:00 Ara. Fabrika Siparişleri- (çalışma günü düzelt.-Yıllık %) 62,71 3,00% 6 Şub. Avro Bölgesi 12:30 Şub. Sentix Yatırımcı Güven Endeksi 18,18 18,24 6 Şub. Türkiye 14:30 Oca. TÜFE Bazlı Reel Efektif Döviz Kuru 21,88 92,16 6 Şub. ABD 23:00 7 Şub. Çin 04:45 Oca. Caixin PM I Bileşik 70,00 53,50 7 Şub. Çin 04:45 Oca. Caixin PM I İmalat Dışı 70,00 53,40 7 Şub. Almanya 10:00 Ara. Sanayi Üretimi - Aylık %(mevs. düzelt.) 93,22 0,40% 7 Şub. Almanya 10:00 Ara. Sanayi Üretimi - (çalışma günü düzelt.-Yıllık %) 67,80 7 Şub. ABD 16:30 Ara. Dış Ticaret Dengesi 84,73 7 Şub. Türkiye 17:30 Oca. Hazine Nakit Dengesi 50,00 1,71% 55,10 8,53% 53,60 Fed Evans konuşması 55,10 Fed Harker konuşması 2,20% -45,5 M lr $ -45,2 M lr $ Kaynak: Bloomberg, TÜİK, Foreks Rapora ulaşmak için tıklayınız… Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 5 / 6 01 Şubat 2017 Çarşamba www.vakifyatirim.com.tr Genel Müdürlük Akat Mah. Ebulula Mardin Cad. No: 18 Park Maya Sitesi F-2/A Blok Beşiktaş 34335 İstanbul (0212) 352 35 77 Araştırma ve Strateji Müdürlüğü vkyarastirma@vakifyatirim.com.tr Sezai ŞAKLAROĞLU Selahattin AYDIN Tuğba SAYGIN Serap KAYA Esra SARI Ögeday GÜRBÜZ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, yatırım ve kalkınma bankaları ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde ve yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan yorum ve tavsiyeler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan, manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 6 / 6