Piyasa Yorumu - Turkborsa.net

advertisement

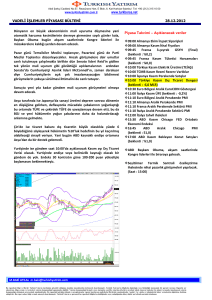

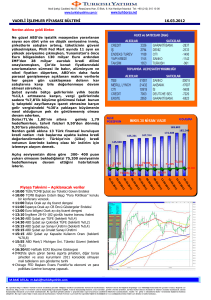

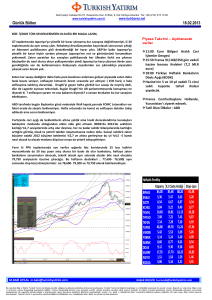

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr Günlük Bülten www.turkborsa.net 02.09.2013 Yurtdışı önemli gelişmeler ABD borsaları aylık düşüşte… Cuma günü Türkiye piyasaları kapalıyken yatırımcıların Suriye endişelerini fiyatlamaya devam etmesi ile düşüşle kapanan New York borsası Mayıs 2012'den bu yana en büyük aylık düşüşü gerçekleştirdi. SP500 %0.3 düşüşle haftayı 1,632.97 puandan kapattı, aylık kayıp ise %3’ün üzerinde.. Avrupa da Suriye’yi fiyatlıyor… Almanya’da düşen perakende satışlar ve Suriye’ye bir askeri müdahele kaygısının fiyatlanması ile Avrupa hisseleri de Cuma günü düşüşle kapandı, Frankfurt borsası Dax %1.1 kayıpla 7 haftanın düşüğüne geldi. Suriye müdahelesi ertelenebilir.. Fransa’nın BM Güvenlik Konseyi'nin es geçilebileceği açıklamasıyla ABD’ye verdiği desteğe rağmen İngiltere parlamentosu Suriye’ye müdaheleyi veto ederken süreçte diplomatik çözüm arayışlarına dönülmeye başlanması Körfez piyasalarına alım getirdi. Obama süreci Kongre’ye sunacağını açıkladı. Beyaz Saray yetkilileri sürpriz bir şekilde müdahaleyi ertelerken, konuşulan yeni tarih ise 9 Eylül… Çin’de imalat sanayi olumlu sinyaller vermeye devam ediyor.. Çin’de resmi imalat PMI verisi Ağustos’ta 51.0’a yükselerek 16 ayın zirvesine ulaştı. HSBC tarafından hesaplanan endeks ise 50 sınırı yeniden aşarak 3 yılın en büyük artışını yaşadı. Hindistan yavaşlarken Brezilya beklentinin üzerinde büyüdü.. Hint ekonomisi 2013 yılı 2.çeyrekte yıllık bazda %4,4 büyüyerek %4,7 büyüme beklentilerini karşılayamazken önceki çeyrekteki %4,8 büyümeye kıyasla da ivme kaybetmiş oldu. Brezilya ise ikinci çeyrekte yıllık bazda yüzde 3.3, önceki çeyreğe göre % büyüme kaydetti. BRICS savunmaya mı geçiyor? FED’in tahvil alımlarında azaltıma başlayacağı kaygılarının para birimlerinde neden olduğu değer kaybına karşı BRICS’in 100 milyar dolarlık fon oluşturmayı planladıkları yönünde haberler gelmeye başladı. Güney Afrika’da bir anlaşma süreci olmadığı yönünde açıklama gelirken Çin’de anlaşmaya dahil olup olmayacağı belirleyici olacak. Euro bölgesinde ekonomiye güven iki yılın zirvesinde.. Euro Bölgesi'nde ekonomik güven resesyonun sonlanmasının ardından Ağustos ayında son iki yılın zirvesine ulaştı. İtalya’da siyasi kriz yeniden mi? Eski İtalya Başbakanı Silvio Berlusconi, Senato'dan çıkarılması ve kendisine ceza verilmesi halinde Enrico Letta hükümetini çökerteceğini söyledi. Yurtiçi önemli gelişmeler ve Şirket Haberleri Bugün ek parasal sıkılaştırma günü… TCMB geçen hafta açıkladığı üzere bugün 1 günlük Ek Parasal Sıkılaştırma yapacak. Minimum 100 milyon dolar tutarlı bir döviz satım ihalesi açacak. Ekonomi Bakanı Çağlayan’dan uyarı… Bakan Çağlayan Ağustos ihracat verilerini değerlendirdi ve döviz kurundaki artışın ihracat açısından olumlu olduğuna yönelik yorumların abartılı olduğunu, kur artışının ithal girdi maliyetlerini artırmasının ihraç malların da fiyatlarını artırdığını belirtirken “yılın kalan ayları şimdiye kadarkinden daha zor geçecek gibi görünüyor.” dedi. Ağustos ayı ihracat verileri açıklandı.. Ağustos ihracatı yıllık bazda %1.4 artışla 10 milyar 594 milyon dolar oldu, en fazla ihracat yapanlar kimyevi maddeler, hazır giyim ve otomotiv sektörü oldu. Akaryakıta yeni zam… Artan petrol fiyatı nedeniyle benzine 14, motorine 17, otogaza 5 kuruş zam yapıldı. S&P’ye göre Türkiye’nin yerel borcu artacak.. Kuruluş zayıflayan ekonominin gelir büyümesini frenleyeceğini ve yerel yönetimlerin bütçe fazlalarını tersine çevireceğine inandıkları şeklinde bir yazılı açıklama yaptı. Bankalarda yeni dönem… TBB, banka–müşteri ilişkilerinde yeni bir dönem başlatacak tebliği yürürlüğe aldı. Tebliğ; banka müşterilerinin bilgilendirilmesi, maddi unsurlardaki değişikliklerden müşterinin haberdar edilmesi ve onayının alınması, bu değişikliklerin en az 30 gün önce bildirilmesi ve müşteriye 15 gün içinde vazgeçme hakkı tanınması gibi konularda düzenlemeler içerirken uymayan bankalara da para cezaları öngörüyor. Rekabet Kurulu, THY hakkında pazardaki hakim gücünü rakip teşebbüslerin yeni pazarlara girmesine engel olmak ve mevcut pazarlardaki faaliyetlerini zorlaştırmak suretiyle kötüye kullandığı iddiasıyla soruşturma açtı. NETAS : Şirket ve E-Kent Konsorsiyumu; TFF’nin, e-bilet sistemi Merkezi Sistem Entegratörü seçmek üzere gerçekleştirdiği ihalede en iyi teklifi vermiş ve sözkonusu ihaleyi KDV dahil 100.000.000 TL bedelle kazanmıştır. OTKAR : TSK’nın 227.900.000 TL bedelli 4x4 Cobra tipi Taktik Tekerlekli Zırhlı Araç ihalesini şirket lehine sonuçlanmıştır. GSRAY : Şirket ile THY arasında 1 yıl süreli marka işbirliği sözleşmesi imzalanmıştır. BMEKS : Bornova İZMİR adresinde faaliyete geçecek mağaza ile toplam mağaza sayısı 82’ye yükselecektir. BJKAS : CAS, UEFA Tahkim kurulu cezasını onadı, kulüp 2013-14 sezonunda UEFA Avrupa Ligine katılmayacak. DOHOL : Bağlı ortaklık Doğan Enerji ile Akkök Sanayi Yatırım ve Geliştirme A.Ş. arasında, Akkök’ün Akcez Enerji’de sahip olduğu payların satın alınması konusundaki görüşmelerde sonuca varılamadı. FENER : Fenerbahçe Spor Kulübü 26 Ekim’de yapılmak üzere seçimli olağanüstü genel kurul kararı almıştır. SNGYO : Şirket, geri alınmış Şirket paylarını aktifinde tutmaya devam etmek için SPK'dan alınan izin üzerine, daha önce yapmış olduğu sermaye azaltım başvurusunu geri çekmek için SPK'ya başvuruda bulundu. MEMSA : Sermayesinin 162.000.000 TL'den 35.000.000 TL'ye indirilmesi ve eş anlı bedelli sermaye artırımı ile 77.000.000 TL'ye yükseltilmesine yönelik SPK'ya yapılan başvuru olumlu karşılandı. Ayrıca 1.061.513 TL tutarlı TEDAŞ cari hesap borcuna mahsuben 206.680 TL peşin ödeme yapılmış ve kalan bakiye itfalandırılmıştır. M.BAKİ ATILAL m.baki@turkishyatirim.com BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr Günlük Bülten www.turkborsa.net 02.09.2013 Cuma günü Zafer Bayramı nedeni ile yurtiçi piyasalar kapalı iken Avrupa ve ABD piyasalarında Suriye endişelerinin fiyatlanması nedeniyle satıcılı seyirin devam ettiğini, ABD borsalarının Mayıs 2012'den bu yana en büyük aylık düşüşü gerçekleştirirken S&P500 endeksinde aylık kayıpların %3’ün üzerine çıktığını gördük. Yurtiçinde ise Perşembe günü BIST100 endeksi haftanın son işlem gününü yüzde 1,44 prinle 66,394 puandan tamamlamıştı ki gördüğü gün içi en yüksek seviye ise 67,229 puandı. Yurtiçi piyasalar tatildeyken ABD ve Avrupa’nın satıcılı seyirine rağmen yaşanan siyasi gelişmelerin etkisiyle piyasalarda bu sabah bir rahatlama görüyoruz. İngiltere parlementosu Suriye’ye askeri müdaheleyi reddederken Başbakan Cameron da müdaheleye dahil olmayacakları yönünde sinyaller vermiş, ABD’de ise Başkan Obama alışılmışın dışında bir hamle ile Kongre’nin onayını aramaya yönelmişti. Bu gelişmelerin yanında diplomatik çözüm arayışlarına ilişkin açıklamaların da artmaya başlaması ile dün Körfez piyasaları alıcılı bir seyirde toparlanma çabasını ve iyimserliği yansıtmaktaydı. Ayrıca Suriye’ye bir askeri müdahelenin ertelenmiş olduğunu aşikar ancak yeni konuşulan tarihi de 9 Eylül, bu da bir değişiklik olmazsa piyasalara soluklanma fırsatı verebilir. Bu sabah da Asya borsalarında Çin ekonomisinden gelen resmi ve HSBC imalat PMI’ların verdiği olumlu sinyaller sayesinde pozitif bir momentum ve kapalı olacak ABD borsalarına rağmen vadelilerde pozitif bir hava görmekteyiz. Dolayısıyla BIST100 endeksi de Perşembe günkü iyimserliğini yansıtır şekilde güne alıcılı bir başlangıç yapabilir ancak Ekonomi Bakanı Zafe Çağlayan’dan gelen kura dair açıklama ve uyarılar da dikkate alınmalı. Bunların dışında TCMB geçen hafta bugün ek parasal sıkılaştırma ilan edeceğini ve en az 100 milyon dolar tutarlı bir döviz satım ihalesi açacağını ilan etmişti, yani bugün istisnai gün olurken DolarTL ve gösterge tahvil faizini izliyor olacağız.. Haftanın gündeminde ise bugün Türkiye ve Avrupa’da imalat PMI’lar, yarın Türkiye Ağustos TÜFE ve ABD imalat PMI, Çarşamba günü ABD’de Beige Book raporu, Perşembe günü BOJ, ECB ve BOE’nin PPK toplantılarının sonuçları ve G20 Zirvesi ve Cuma günü de ABD’de tarım dışı istihdam verisi açıklanacak.. Teknik olarak BIST100’de ilk dirençler 66,800 ve 67,500 seviyelerinde. Sonrasında ise 68,000 ve 68,500 seviyesi karşımıza çıkmaktadır. Ancak 70,000’i test etmek ve üzerinde kalabilmek için ABD’den tapering konusunda rahatlatıcı açıklamalar ile Suriye gündeminin rahatlamaya devam etmesi gerekiyor. 65,500 üzerinde kapanışların önemli olduğunu geçtiğimi hafta da belirtmiştik, ilk destek ise 66,000’de. Geri çekilmelerin 65,000’in altında devam etmesi halinde 64,500 ve 63,700 seviyelerinde ara destekler var ancak 63,000 hala ana desteğimiz… Piyasa Takvimi Açıklanacak veriler ve Beklentiler 10.00 Türkiye Ağustos HSBC İmalat PMI 10.15 İspanya Ağustos İmalat Sektörü PMI 10.43 İtalya Ağustos İmalat Sektörü PMI 10.48 Fransa Ağustos İmalat Sektörü PMI 10.53 Almanya Ağustos İmalat Sektörü PMI 10.58 Euro Bölgesi Ağustos İmalat PMI 11.30 İngiltere Ağustos İmalat Sektörü PMI Tatil Olan Ülkeler : ABD M.BAKİ ATILAL m.baki@turkishyatirim.com BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.