Piyasa Yorumu - Turkborsa.net

advertisement

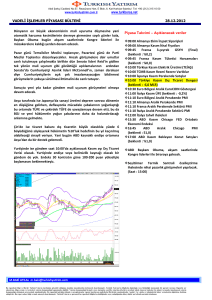

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com.tr www.turkborsa.net 05.03.2014 DÖN EMRİ PİYASALARI DA DÖNDÜRDÜ Geride bıraktığımız haftada Rusya Devlet Başkanı Putin’in askeri tatbikat başlatma emri ile küresel piyasalarda başlayan sarsıntı ve artan volatilitenin tersine dönmesi yine Putin’in bu kez de askerleri kışlalarına geri çağırma talimatı vermesi ile oldu ve dün sabah saatlerinde gelen bu haberlerle önceki günkü tablonun tam tersi bir hava hakim olmaya başladı.. Önceki gün hatırlanacak olursa Rublede satışların sertleşmesi ile Rusya Merkez Bankası son 17 ayda ilk kez faiz artırmak durumunda kalmış, Rusya Borsasında değer kayıpları yüzde 12’yi bulmuş, gelişen ülke piyasalarının yanında ABD ve Avrupa da bu stresten nasibini almıştı. Düne baktığımızda ise önce askerin geri çekildiği haberleri sonra da Putin’in açıklamaları ile Rusya borsasının değer kazancını yüzde 6’ya çıkardığını, Avrupa’da değer kazançlarının yüzde 2 civarına geldiğini, bu stres ile güvenli liman statüsünü yeniden kazanmaya başlayan ve bu şekilde 1,350 direncini deneyen altının ise bu direncini aşamayarak toparlanmaya başlayan risk iştahı ile 1,330 dolar seviyelerine gevşediğini gözlemledik. Bu gelişmelerin kalıcılığı elbette piyasaların reaksiyonun devamlılığı açısından kritik önemde olmaya devam edecek, özellikle önümüzdeki günlerde Rusya-Ukrayna gündeminin bir süre daha ilk sıralarda olmasını bekleyebiliriz, Bugün de NATO Rusya Konseyi Ukrayna gündemi ile toplanacak, Putin Ukrayna’nın mevcut durumda seçime gitmesi halinde bunun meşru bir seçim olmayacağını ve sonuçlarını tanımayacaklarını söylemesi hala aşağı yönlü bir risk olsa da sonuçta askerin geri çekilmesi piyasalara soluklanma fırsatı vermiş görünüyor. Bugünün siyasi riskler dışındaki gündemine baktığımızda ise; Avrupa ve ABD’de hizmet ve bileşik PMI verileri açıklanıyor olacak, ayrıca Euro bölgesi’nde Perşembe günü yapılacak ECB toplantısı öncesinde kritik önemde iki veri açıklanıyor olacak; perakende satışlar ve 4.çeyrek büyüme verisi. Hatırlanacak olursa; beklentileri aşan TÜFE verisi euroya destek vermişti, perakende satışlarda da benzer bir durumla karşılaşılması halinde EURUSD 1,38 direncine yeniden yönelebilir. Ayrıca Rusya stresi çok güçlüydü bu nedenle ECB toplantısı bu riskin gölgesinde kalabilirdi, şimdilik bu risk kalktığı için piyasalar yeniden ECB toplantısı ve veri akışına odaklanabilirler. ABD’de de ADP/MA özel sektör istihdam verisi açıklanacak, ayrıca TSİ 21.00’da bölgesel FED’lerden gelen politika notlarının derlemesi şeklinde hazırlanan Bej Kitap raporunu izliyor olacağız. Endekse baktığımızda ise; 62,000 üzerinde güç kazanması teknik anlamda olumlu. Rusya’nın tansiyonu düşürmesinin yanında global çapta yatırım kuruluşlarından gelen raporların da bankalar üzerindeki etkisi ve bilanço döneminde temettü veriminin daha fazla dikkate alınmaya başlandığı bir sürece girmemizle dün 62,500 direnci de aşıldığı için 63,000 ara direncinde tutunma ilk hedef olabilir, aşılması halinde ise 64,000 direncini konuşmaya başlayabiliriz. Açıklanacak veriler ve Beklentiler 10.15 İspanya Şubat Hizmet PMI 10.43 İtalya Şubat Hizmet PMI (49,9) 10.48 Fransa Şubat Hizmet PMI (46,9) 10.53 Almanya Şubat Hizmet PMI (55,4) 10.53 Almanya Şubat Bileşik PMI 10.58 Euro Bölgesi Şubat Hizmet PMI (51,7) 10.58 Euro Bölgesi Şubat Bileşik PMI (52,7) 11.28 İngiltere Şubat Hizmet PMI 12.00 Euro Bölgesi Ocak Perakende Satışlar (%0,8) 12.00 Euro Bölgesi 4.Çeyrek GSYH (%0,3) 15.15 ABD Şubat ADP/MA Özel Sektör İstihdamı (150.000) 15.58 ABD Şubat Hizmet PMI 15.58 ABD Şubat Bileşik PMI 17.00 ABD Şubat ISM İmalat Dışı Endeks (53,6) 17.30 ABD Haftalık DOE Petrol Stokları ABD’de Beige Book Raporu (TSİ 21.00) NATO-Rusya Konsey Toplantısı(Gündem: Ukrayna) M.BAKİ ATILAL m.baki@turkishyatirim.com BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com.tr www.turkborsa.net 05.03.2014 Yurtdışı önemli gelişmeler ABD Borsaları yüzünü rekora çevirdi.. Putin’den askerlerine dön çağrısı ile küresel çapta tansiyonun yatışması ile NY borsası önceki gün 2014 yılı kazançlarını iade ettikten sonra dün kayıplarını geri aldı. S&P500 endeksi günü yüzde 1,53 değer kazancı ile 1,873 puandan kapattı ki bu seviye endeks için tüm zamanların en yüksek seviyesi.. Putin geri dön emri verdi, piyasalar sakinleşti… Dün yeni güne başlarken Rusya Devlet Başkanı Putin’in askerlerini geri çekmesi ile başlangıçta emtiada görülen rahatlama sonrasında piyasalar da günlerdir artan tansiyonun ardından rahatlamaya başladı. Gün içinde Putin’den de açıklamalar geldi, Putin şuan askeri güç kullanımına ihtiyaç olmadığını ancak Ukrayna’da anayasaya aykırı bir darbe/yönetime el koyma olduğunu, hala askeri güç kullanma seçenekleri olduğunu belirtti. Askeri operasyon ihtimalinin ertelenmesi ile Rusya borsası yüzde 6 civarı değer kazanırken Avrupa’da da yüzde 2’nin üzerine çıkan değer kazançları izledik. Rusya ABD Tahvillerini ne yapacak? The Lira’nın Rus haber ajansı RIA’ya dayandırdığı haberine göre Putin’in ekonomi danışmanı ABD’nin Rus şirket ve bireylerinin hesaplarını dondurması halinde Rusya’nın da elinde ABD hazine tahvili olanlara bunları satmalarını tavsiye edeceklerini açıkladı. Çin’in hedefi değişmedi; %7,5.. Dünyanın en büyük 2.ekonomisi Çin 2014 yılı için büyüme hedefinde herhangi bir revizyona gitmeyerek %7,5 seviyesinde bıraktı. Çin Başbakanı Li Keqiang bu hedefin piyasaların da güvenini desteklemeye devam edeceğini kaydetti. Bu şekilde kredi riski, yüksek borçluluk gibi önemli sorunlarla mücadele etme etmekte olan Çin büyüme planından vazgeçmemiş oldu. Obama Kongre’den 3,9 trilyon dolar bütçe istedi..ABD Başkanı Obama 2015 bütçesini Kongre’ye sundu, bütçede 3,9 trilyon dolarlık harcama yetkisi isteniyor.. Bütçe her ne kadar işsizlik, iş sahası yaratma, vergi indirimi gibi konulara eğiliyor olsa da Cumhuriyetçiler harcamaları kısmak istediğinden bir çelişki ve anlaşmazlık daha yaratabilir. Avustralya beklentileri aştı.. 2013 4Ç büyüme verisinin %0,8 gelmesiyle Avustralya %0,7’lik büyüme beklentisinin üzerine çıktı. Bu da faiz indirimlerinin ekonomiyi canlandırma hedefinde etkili olmaya başladığına işaret ediyor. Yurtiçi önemli gelişmeler ve Şirket Haberleri Hazine 3 tahvil ihalesi düzenledi.. Hazine 2 ve 10 yıl vadeli sabit kuponlu ile 5 yıl vadeli değişken faizli tahvil ihaleleri ile toplam 8,7 milyar TL (ROT dahil) satış gerçekleştirdi. 2 yıl vadeli sabit kuponluda ortalama bileşik faiz yüzde 11,33 seviyesinde gerçekleşti. Bu şekilde dün ve bugün Hazine piyasaya 15,2 milyar TL borçlanmış oldu. ENKAI : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,07448 TL, Pay Biçiminde Dağıtılması Teklif Edilen Kar Payı %12,49 CIMSA : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,9809000 TL BRSAN : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,110500 TL BRYAT : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,457900 TL ADANA : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,3283430 TL ADBGR : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,2334883 TL ADNAC : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,0324289 TL MGROS : 4 Migros, 4 Migros Jet, 1 Macrocenter ve 1 Ramstore, toplam 10 adet satış mağazası Şubat ayında açıldı. GLYHO : %100 bağlı ortaklık Global Enerji x135 (270) MW gücünde asfaltite dayalı ve akışkan yatak teknolojisi ile inşa edilecek Şırnak Termik Santral Projesi ile ilgili proje şirketlerinin (Galata Enerji ve Geliş Madencilik) %55 hissesinin Akkök Sanayi A.Ş’ye devrine ilişkin ön şartların bir kısmının tamamlandığı bildirildi. CLKHO : Şirketin 16 adet altın arama ve işletme ruhsatının devredileceği %100 bağlı ortaklık Sadatlar KSA Altın İşletmeleri A.Ş’nin altın yatırımlarının finansmanı için başta stratejik veya finansal yatırımcılar bulunması amacıyla "Epic Investment" ile danışmanlık anlaşması imzalandı. GENYH : Irak’da kurulu en büyük GSM Telekomünikasyon firmalarından, KOREK Telecem' a ait 88-100 KVA arasındaki 500 Adet ve toplamda 13.000.000.-TL tutarındaki iş bağlı ortaklık Genpower Jeneratör uhdesinde kaldı. ARENA : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı – Net 0,1014230 TL SANEL : Sermayenin 15.500.000TL'ye artırılmasına, artırılacak 4.000.000 TL nominal değerli payların bedelsiz olarak ihraç edilmesi 28.03.2014 tarihli Olağan Genel Kurul Gündemine alındı. YONGA : 1 TL nominal değerli hisseye isabet eden temettü brüt 4,7058TL, net 4 TL TSGYO : 04.03.2014’te TSGYO payları ile ilgili olarak 0,65 fiyat aralığından 300.000 adet alış işlemi gerçekleştirildi. AKSGY : 200.000.000.-TL kayıtlı sermaye tavanı içerisinde çıkarılmış sermayesinin 50.000.000 TL'si nakden karşılanmak suretiyle, 21.799.158,64 TL'si ise iç kaynaklardan karşılanacak şekilde bedelsiz olarak, toplam 71.799.158,64 TL tutarında (%56,0052 oranında) artırılarak 128.200.841,36.-TL'den 200.000.000 - TL'ye artırılmasına karar verildi. M.BAKİ ATILAL m.baki@turkishyatirim.com BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.