haftalık bülten

haftalık bülten

5 Temmuz 2010

Geçen haftanın özeti

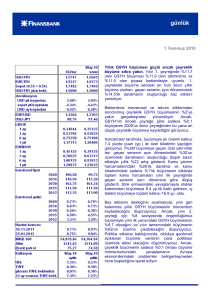

Yıllık GSYH büyümesi güçlü ancak çeyreklik büyüme sıfıra yakın.

Yılın 1. çeyreğinde %11.7 olan GSYH büyümesi %11.9 olan tahminimiz ve

%11.5 olan piyasa beklentisiyle uyumlu. 1. çeyrekteki büyüme serideki en

hızlı ikinci yıllık büyüme olurken, geçen senenin aynı dönemindeki

%14.5’lik daralmanın oluşturduğu baz etkisini yansıtıyor.

Beklentimiz mevsimsel ve takvim etkilerinden arındırılmış çeyreklik GSYH

büyümesinin %2’ye yakın gerçekleşmesi yönündeydi. Ancak, GSYH’nin

önceki çeyreğe göre sadece %0.1 büyüyerek 2009’un ikinci çeyreğinden

bu yana en düşük çeyreklik büyümeyi kaydettiğini görüyoruz.

Harcamalar tarafında, büyümeye en önemli katkıyı 7.4 yüzde puan (yp.) ile

özel tüketimin yaptığını görüyoruz. Pozitif büyümeye geçen özel yatırımlar

ise, geçen senenin aynı dönemindeki %30’un üzerindeki daralmanın

oluşturduğu düşük bazın etkisiyle yıllık %22 artış gösterdi. Kamu yatırım

harcamalarındaki %26’lık daralma ve kamu tüketimindeki sadece %1’lik

büyümenin etkisiyle toplam kamu harcamaları yılın ilk çeyreğinde geçen

senenin aynı dönemine göre düşüş gösterdi. Stok erimesindeki

yavaşlamayla stoklar kaleminden büyümeye 6.4 yp.lik katkı gelirken, iç

talebin büyümeye toplam katkısı 16.9 yp. oldu.

Baz etkisinin desteğinin azalmasıyla, yılın geri kalanında yıllık GSYH

büyümesinin momentum kaybedeceğini düşünüyoruz. Ancak, yılın 2.

çeyreği için %8 seviyesinde öngördüğümüz büyümeyle yılın ilk yarısındaki

GSYH büyümesinin %9.7 olacağını ve yılın tamamındaki büyümenin

%62nın üzerine çıkabileceğini düşünüyoruz. Politika etkisine baktığımızda,

oldukça gecikmeli açıklanan büyüme verisinin para politikası üzerinde

etkisi olacağını düşünmüyoruz. Ancak, çeyeklik büyümenin sadece %0.1

olması büyüme momentumundaki yavaşlamanın Avrupa ekonomilerindeki

problemler belirgenleşmeden önce başladığına işaret ediyor.

Dış ticaret açığı beklentilerin altında. Mayıs ayında 4.8 milyar dolar olan

dış ticaret açığı hem piyasa beklentisinin (5.4 milyar dolar) hem de bizim

beklentimizin (5.3 milyar dolar) altında kaldı. Tahminimizle açıklanan aylık

dış ticaret açığı verisi arasındaki farkın arkasında TİM verisinin işaret

ettiğinden yaklaşık 900 milyon dolar yukarıda gelen ihracat bulunuyor.

İhracat yıllık %34.5 büyüyerek Mayıs’ta 9.9 milyar dolara ulaşırken, %35.5

büyüme kaydeden ithalat 14.7 milyar dolar oldu. Böylece, Nisan ayında

49.6 milyar dolar olan 12-aylık briikimli dış ticaret açığı 50.8 milyar dolara

yükseldi.

Yılın ilk beş aylık dönemindeki dış ticaret açığı geçen senenin aynı ayına

göre %115 artarak 22.6 milyar dolar oldu. Bu dönemde ihracat büyümesi

%15.6 olurken, ithalat büyümesi %36.6 oldu. Her ne kadar dış ticaret

açığının genişleme hızının yavaşlayacağını düşünsek de, yılın ilk beş

ayına ilişkin veriler 57.9 milyar dolar seviyesinde bulunan yılsonu dış

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Başak Karaaslan

+(90) 212 318 5086

basak.karaaslan@finansbank.com.tr

haftalık bülten

ticaret açığı tahminimiz için yukarı yönlü risk arz ediyor. Bu doğrultuda, diğer

makroekonomik tahminlerimizde revizyon yaparken yılsonu dış ticaret açığı

tahminimizi de revize etmeyi düşünüyoruz.

AB tanımlı borç 1. çeyrek sonunda 444.3 milyar TL’ye yükseldi. 2009

sonunda 433.4 milyar TL ola AB tanımlı dış borç stoku, 10.9 milyar TL artarak

1. çeyrek sonunda 444.3 milyar TL’ye yükseldi. Dört çeyrek birikimli GSYH’nin

%45’ine denk gelen AB tanımlı borç stoku, 2009 sonundaki %45.4 değerinin

hafif altında yer alıyor. Hatırlanacağı gibi, Orta Vadeli Program’da (OVP) 2010

sonu AB tanımlı borç stoku %49 olarak öngörülmüştü.

Hazine tarafından yayımlanan verilere göre, 2009 sonunda 268.2 milyar dolar

olan AB tanımlı borç stoku 1. çeyrek sonunda 266.6 milyar dolara geriledi.

Özel sektörün dış borcu 2.3 milyar dolar azalarak 169.2 milyar dolara

gerilerken, 1.5 milyar dolar artan kamu sektörü dış borcu 84.9 milyar dolar

oldu. Aynı dönemde Merkez Bankası’nın dış borcu ise 13.3 milyar dolardan

12.6 milyar dolara geriledi.

İmalat sanayi PMI endeksi Haziran’da önceki aya göre geriledi. İmalat

sanayi PMI endeksi Haziran ayında 53.20’ye geriledi. Mayıs 2009’dan bu yana

imalat aktivitesinde genişlemeyle daralmayı ayıran 50 eşiğinin üzerinde yer

alan PMI endeksi, geçtiğimiz ay 56.50’yi görerek rekor yüksek seviyeye

ulaşmıştı. Detaylar, üretim hacmi ve yeni siparişlerdeki yavaşlamanın PMI

endeksini önceki aya göre aşağıya çeken faktörler olduğunu gösteriyor.

Haziran ayında CNBC-e tüketici güven endeksi %5.6 düşerek 96.68’e geriledi.

Yılın ilk dört aylık döneminde %17.3 yükseldikten sonra güven endeksindeki

toparlanma Avrupa ekonomilerine ilişkin sorunların yoğunlaştığı Mayıs ayında

durmuştu. Tüketici güvenindeki zayıflığın Haziran ayında da devam ettiğini ve

nedeksi Mart ayından bu yana en düşük seviyesine gerilediğini görüyoruz.

PMI endeksinin 50’nin üzerinde kalmaya devam ettiği ancak tüketici güveninin

Mayıs’ın ardından zayıflamaya devam ettiği Haziran ayında öncü ekonomik

aktivite göstergelerinin karışık bir tablo çizdiğini görüyoruz. Yine de, Euro

Bölgesi kaynaklı olumsuz etkilerin oldukça sınırlı kaldığını söyleyebiliriz.

Önümüzdeki haftaya bakış

Haziran ayı enflasyon verileri bugün açıklanıyor. -%0.1 seviyesinde

bulunan aylık TÜFE beklentimiz -%0.07 olan piyasa beklentisiyle uyumlu.

Tahminimiz doğrultusunda Mayıs ayında %9.1 olan yıllık TÜFE’nin %8.9’a

gerielemesini bekliyoruz. Üretici fiyatları tarafında, %0.27 olan piyasa

beklentisine göre yıllık ÜFE %9.2’den %8.5’e gerileyecek.

Tahminimiz için en önemli riski önceki ay olduğu gibi gıda fiyatları oluşturuyor.

İşlenmemiş gıda fiyatlarındaki düzeltmenin yavaşlayarak da olsa süreceğini

düşünüyoruz. Bu doğrultuda, Ankara gıda fiyatlarındaki düşüşe de paralel

olarak, enflasyon tahminimizi oluştururken gıda fiyatlarının %1 düşüş

göstereceğini öngörmüştük. Ancak, İstanbul’da gıda fiyatlarındaki daha güçlü

gerileme ve gıda fiyat düşüşünün %1.6’nın üzerinde olabileceğine işaret eden

Merkez Bankası’nın yıllık gıda enflasyonundaki gerilemenin devam edeceğini

vurgulaması TÜFE tahminimiz için aşağı yönlü risk oluşturuyor.

haftalık bülten

Mayıs ayı sanayi üretimi verileri Perşembe günü açıklanıyor. Beklentimiz

Mayıs ayında sanayi üretiminin %16 (piyasa beklentisi: %14.8) büyüyeceği

yönünde. Mart ayında rekor seviyeye ulaşan yıllık sanayi üretimi büyümesinin

önümüzdeki aylarda baz etkisinin desteğinin azalmasıyla yavaşlayacağını

düşünüyoruz.

Bu hafta açıklanacak diğer verilere baktığımızda, Perşembe günü Merkez

Bankası Temmuz ayı I. dönem beklenti anketini yayımlayacak ve Hazien

Haziran ayı nakit dengesi verilerini açıklayacak.

Bu hafta gözler Anayasa Mahkemesi’nde olacak. Anayasa Mahkeme’nin

anayasa değişiklik paketine yönelik itirazı kesin olmamakla birlikte bu hafta

görüşmeye başlaması bekleniyor. Görüşmelerin ne zaman sonuçlanacağına

dair ise herhangi bir bilgi bulunmuyor.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.