Glokal Teknik Analiz

advertisement

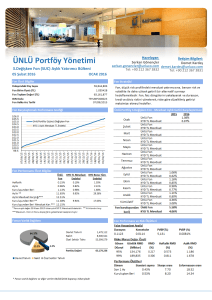

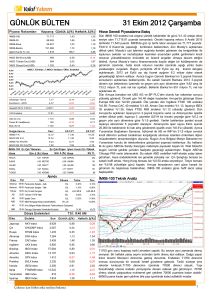

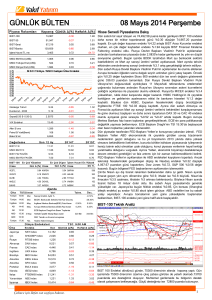

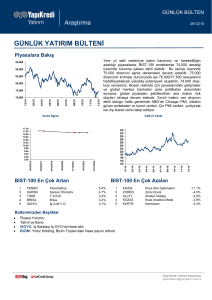

Glokal Teknik Analiz 28 Kasım 2016 Glokal ABD Avrupa ‘Beklenmeyeni bekle’ yılının son ayında beklentiler… 2016 yılına Çin’e yönelik endişeler ve Deutschebank kaynaklı risklerle başlayan hisse piyasaları, NisanMayıs dönemine kadar söz konusu risk fiyatlamasından hızla uzaklaşsa da Brexit ve ABD Başkanlık seçimi oylamaları volatilitenin ciddi anlamda yükseldiği dönemler oldu. Her iki oylamada da ağırlık kazanmış beklentinin aksi yöndeki gerçekleşme yılın temasının ‘beklenmeyeni bekle’ olarak belirlenmesinde belirleyici oldu. Bu iki önemli başlığa son dönemde artan enflasyonist beklentilerle birlikte tahvil faizlerini gelişmekte olan piyasalarda fiyatlanan, Avrupa’da ise takip edilen risk faktörü haline getirmiştir. Bu volatil yılın son ayı da önemli başlıklara sahip: 4 Aralık İtalya Referandumu… Brexit sonrası Italexit kaygılarını artırıyor olsa da söz konusu referandum aslen ülkede senatonun gücünü düşürmeye yönelik bir oylama. Ancak iktidar partisinin referandumun reddi halinde istifa edebileceği ve AB’den çıkışı destekleyen siyasi partilerin öne çıkabileceği beklentisi, Avrupa’da yeni bir belirsizlik endişesi. 8 Aralık ECB toplantısı… Son dönemde yükselen faizler Avrupa finansal sektör hisseleri açısından da önemli bir risk faktörü. ECB’nin geleceğe yönelik mesajları ve çıkış stratejilerine ilişkin ipuçları açısından Aralık ayındaki toplantı önem taşımakta. 13-14 Aralık FED toplantısı… Bloomberg’e göre %100, Reuters’e göre ise %86 ihtimalle faiz artırım beklentisi söz konusu toplantıya öne çıkmış durumda. Beklentilerin böylesine güçlü şekilde fiyatlara girdği bir dönemde beklentilerin aksine bir gelişme başta gelişmekte olan piyasalar olmak üzere bir çok piyasada risk alma iştahını kısa vadede olumlu etkileyecektir. Beklentiler paralelinde bir gelime halinde ise yatırımcılar 2017’ye dair ipuçları arayacaktır. 15-16 Aralık AB Liderler Zirvesi…Söz konusu taşımakta. Geçtiğimiz hafta Avrupa Parlamentosu'nda Türkiye ile müzakerelerin dondurulması yönündeki tavsiye kararının görüşülecek olması zirveyi Türkiye-AB arasındaki ilişkiler açısından önemli kılıyor. Türk hisseleri, Gelişmekte Olan Piyasalara görece olumlu performans sergileyebilir mi? Yılın teması Borsa İstanbul açısından da geçerliliğini darbe girişimi, kredi notu indirimi ve artan jeopolitik riskler gibi başlıklar nedeniyle korumakta. Bu paralelde MSCI Türkiye endeksi MSCI Gelişmekte Olan Piyasalar endeksine göre 2016 yılı bazında %24, Gelişmekte Olan Avrupa hisse piyasaları endeksine göre ise %20 daha kötü performansa sahip. Geldiğimiz noktada MSCI Türkiye/MSCI Gelişmekte Olan Piyasalar endeksi rasyosunda kısa vadeli indikatörlerde aşırılaşma dikkat çekiyor. Son beş yılda dokuz gerçekleşen ve kısa vadede Gelişmekte Olan Piyasalara göre MSCI Türkiye endeksinin olumlu ayrışmasını sağlayan söz konusu teknik görünüm kısa vade açısından destekleyici olabilir. Bu süreçte küresel tarafta volatiliteyi artıran dolar talebi ve faizlerdeki yükseliş gibi faktörlerde izlenecek diğer başlıklar olup, lokal başlıklar arasında yer alan Para Politikası Kurulu toplantısı sonrasında görüşümüzün “İlk etki hisse piyasası tarafında sınırlı pozitif, ilerleyen dönemde geri çekilmelerde piyasada kısa pozisyon sahiplerinin pozisyonların kapanmasını ve bu paralelde aynı vadedeki geri çekilmeleri alım ……..fırsatına dönüştürebilir” yönünde olduğunu hatırlatalım. Asya G.O.P. Türkiye BİST-100 MSCI Türkiye Structuring / MSCI Gelişmekte Olan Piyasalar 5 Yıllık Ort. -2 Std Sapma Kaynak : Thomson Reuters Datastream Özgür Yurtdaşseven OYurtdasseven@garanti.com.tr 1 Glokal Teknik Analiz Glokal ABD Avrupa Asya G.O.P. Türkiye BİST-100 Structuring Dow Jones Sanayi (Vadeli) Structuring ABD Tahvil Faizi & FED Faiz Artırım Beklentisi < ABD 10 Yıl Vadeli Tahvil Faizi Kaynak : Matriks FED Faiz Artırım Beklentisi-Aralık > Structuring Dow Teorisi Dow Jones Sanayi > Kaynak : Thomson Reuters FED toplantısı yaklaşırken… 14 Aralık tarihinde sonuçlanacak FED toplantısı öncesinde faiz artırımına yönelik beklentiler güçlü bir şekilde ön planda kalmaya devam ediyor. Önceki haftalarda enflasyonist beklentilerle yükselişe geçen 10 yıl vadeli tahvil faizi ise FED beklentisiyle bu aşamada yılın en yüksek seviyelerini test etti. Dow Jones Sanayi…Vadeli endekste yeni haftaya hafif satıcılı eğilimle başlanırken, Başkanlık seçiminden bu yana oluşan yükselen trendde kırılma riski gündemde. 19,20019,250 bölgesinin aşılamadığı teknik görünümde ilk aşamada 18,750 bölgesine yönelik geri çekilme riski ön planda kalacaktır. Dow teorisi bazında ise endekslerdeki eğilim bu aşamada kar satışı riskinin sınırlı kalabileceğine işaret etmekte. < Dow Jones Taşımacılık Kaynak : Thomson Reuters 2 Glokal Teknik Analiz Glokal ABD Avrupa Structuring Tahvil Faizleri (10 Yıl Vadeli) Asya G.O.P. Türkiye BİST-100 Structuring DAX (Günlük) Structuring MIBTEL (Günlük) İtalya İspanya İngiltere Fransa Kaynak : Matriks Almanya Kaynak : Thomson Reuters Datastream Avrupa için tahvil faizi riski…ABD’de seçim sonrası maliye politikası beklentileri ile daha da destek bulan enflasyonist beklentiler, tahvil faizlerinde hızlı bir artışa neden oldu. Sürecin devamı Avrupa finansal sektörü açısından önemli bir risk faktörü. DAX… Endekste ara direnç 10,800 bölgesi haftalık bazda önemini koruyor. Söz konusu direncin aşılması halinde 11,000-11,150 aralığı test edilebilir. 10,550 destek bölgedir. MIBTEL… Referandum öncesinde İtalyan hisse piyasası 2016 düşüğüne yakın. 16,20016,000 destek bölgesi haftalık bazda önemli, kırılması yeniden yılın dip bölgesini gündeme getirecektir. 17,400 ise bu aşamada güçlü direnç bölge. Kaynak : Matriks 3 Glokal Teknik Analiz Glokal Nikkei (Günlük) ABD Avrupa Asya G.O.P. Structuring Structuring Türkiye BİST-100 Şangay (Günlük) Kaynak : Matriks Structuring SENSEX (Günlük) FED Faiz Artırım Beklentileri Kaynak : Matriks Nikkei… Endekste ortalamalar bazında oluşan ‘Gloden Cross’ görünümü ve uzun vadeli trendin aşılması sonrasındaki mini rallinin ardından 18,500-18,600 direnç bölgesi altında kar satışları görülebilir. Birincil destek 18,000-17,900 aralığı. SENSEX…Endekste geçtiğimiz hafta öngördüğümüz tepki alımları karşılık buldu. Kritik destek bölgeden dönüş gerçekleşse de, bu aşamada yeterince güçlü değil. Şangay… 3,100 bölgesi üzerinde 3.350-3.450 aralığına yönelik dip formasyonu paralelinde takip ettiğimiz endekste kısa vadeli göstergeler aşırı alım bölgeye işaret ediyor. Yeni haftada kar satışları görülebilir. Kısa vadeli destek bölge 3,150-3,200. Kaynak : Thomson Reuters 4 Glokal Teknik Analiz Glokal ABD Avrupa Asya G.O.P. Türkiye BİST-100 Structuring Gelişmekte Olan Ülke CDS’leri Structuring MSCI Gelişmekte Olan Piyasalar Endeksi Brezilya Türkiye G.Afrika Rusya Endonezya Macaristan Kaynak : Thomson Reuters Structuring MSCI G.O.P. Ve Para Birimleri Endeksi Kaynak : Thomson Reuters Gelişmekte Olan Piyasalar endeksi… Endekste öngördüğümüz tepki alımları MSCI G.O.P. > gerçekleşe de , kısa vadeli 875 seviyesi henüz aşılmadı. Söz konusu kısa vadeli direnç aşılmadıkça 835-840 bandına bir kez daha gündeme gelecektir. < G.O.Ü. Para Birimleri Endeksi Gelişmekte olan ülke para birimleri ve CDS’ler… Kasım ayında gelişmekte olan ülke para birimleri ve borsaları arasındaki ayrışma dikkat çekici. Söz konusu hisse piyasalarında tepki alımlarının destek bulabilmesi adına para birimlerinde de benzer yönde güçlü görünüme ihtiyaç duyulmakta. Kaynak : Thomson Reuters 5 Glokal Teknik Analiz Glokal ABD Avrupa Asya G.O.P. Türkiye BİST-100 MSCI TürkiyeStructuring / MSCI G.O.P. (1 Yıl İleriye Dönük F/K) Structuring BİST-100 & Tüketici Güven Endeksi Tüketici Güven Endeksi > 10 Yıllık Ort. -2 Std Sapma < BİST-100 (ABD$) Kaynak : Bloomberg Structuring MSCI Türkiye / MSCI G.O.P. & MSCI G.O.P./MSCI Dünya MSCI G.O.P./MSCI Dünya Kaynak : Thomson Reuters Datastream MSCI Türkiye F/K… MSCI Türkiye endeksi 1 yıl ileriye dönük F/K 7.5x’de işlem görüyor. Rölatif görünümde MSCI Türkiye endeksinin, Gelişmekte Olan Piyasalar endeksi F/K değerlemesine göre ıskontosu %36 seviyesinde. MSCI Türkiye/MSCI G.O.P. rasyosu Eylül 2003 seviyesinde…MSCI Türkiye endeksi, MSCI Gelişmekte Olan Piyasalar endeksine göre 2016 yılında %19 daha kötü MSCI Türkiye/MSCI G.O.P. performansa sahip. Gelişmekte olan piyasalar endeksinin, yılbaşından bu yana gelişmiş piyasalara görece olumlu performansı %4 seviyesinde. Kaynak : Thomson Reuters Datastream 6 Glokal Teknik Analiz Glokal ABD Avrupa Asya G.O.P. Structuring BİST-100 (Döviz Sepet,Structuring Haftalık) Türkiye BİST-100 BİST-100 (TL, Günlük) Kaynak : Matriks Structuring Bankacılık Endeksi (TL, Günlük) Kaynak : Matriks BİST-100… Endekste haftaya alıcılı eğilimle başlangıç yapılmasını bekliyoruz. Kısa vadeli görünümde oluşan kırılma riskinin bertaraf edilebilmesi adına 74,600 bölgesi aşılmalı. Aynı zamanda gün içi görünümde oluşan dip formasyonu 74,600 bölgesi üzerinde 75,300-75,400 aralığına yönelik fiyatlama oluşabileceğine işaret ediyor. 76,000 bölgesi ise ikincil direnç konumundadır. 74,000-74,300 aralığının destek olarak öne çıktığı endekste kısa vadeli 76,000 direnç bölgesinin aşılması, haftalık bazda 77,00077,500 aralığına yönelik potansiyeli yükseltecektir. Kaynak : Matriks 7 Glokal Teknik Analiz UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: GYatirimYatirimDanismanligi@garanti.com.tr 8