Euler Hermes

Ekonomik

Araştırmalar

Haftalık

İhracat Risk

Görünümü

03 Haziran 2015

Haftanın Verisi

-%3.8

İsviçre 2015

yılı ilk çeyrek

çeyreklik ihracat

büyümesi

Manşetlerde

Brezilya: Resesyon başladı

Brezilya’da 2014 yılı 4. çeyrekte, çeyreklik %0,3 büyüyen reel GSYH, 2015 yılının ilk çeyreğinde özel tüketim ve yatırım

harcamalarındaki azalma nedeniyle (sırasıyla çeyreklik -%1,5 ve -%1,3, özel yatırım harcamalarında üst üste 7 çeyrek

küçülme) %0,2 küçüldü. Net ihracat, özel tüketim ve yatırım harcamalarındaki gerilemeyi kısmen telafi ediciydi.

İhracat hacmi 2014 yılı son çeyrekteki %4,4’lük küçülmeden sonra %5,7 artış gösterdi. İthalattaki artış ise çeyreklik

%1,2 oldu. Dış talep büyümeye çeyreklik 0,5 baz puan katkıda bulundu. Brezilya için görünüm karamsar: kısa dönemli

göstergeler (perakende satışları, sanayi üretimi, siparişler) olumsuz seyrederken, reel kesim ve tüketici güven

endeksleri tarihi olarak düşük seviyelerde. Enflasyon Nisan ayında Merkez Bankası hedef aralığını (%4,5 +-2 puan)

bir hayli aşarak yıllık %8,2 seviyesine ulaştı. Bu nedenle bankanın, önümüzdeki aylarda parasal sıkılaştırmaya devam

etmesini bekliyoruz (Gösterge faizi oranı olan SELIC’te Eylül 2014’ten beri toplam 225 baz puan artırıma gidilmiş ve

oran %13,25’e yükseltilmişti). Parasal kanattaki bu sıkılaşmaya geçen hafta faiz dışı fazla oranını GSYH’nin %1,2’sine

çıkarmaya yönelik alınan ciddi mali sıkılaşma önlemleri eşlik edecek (faiz dışı fazla 2014 yılında GSYH’nin %0,6’sı kadar

açık vermişti). Bu ekonomik politikalar halihazırda zayıf olan ekonomi üzerinde daha da olumsuz bir etki yaratacak.

Brezilya ekonomisinin bu yıl %1 küçülmesini bekliyoruz.

ABD: Dış ticaret açığı ve zayıf tüketim nedeniyle 1. çeyrekte %0,7

küçülme

İlk çeyrek yıllıklandırılmış GSYH büyümesi, dış ticaret açığındaki genişlemeyle %0,2’den keskin bir şekilde

aşağıya -%0,7’ye revize edildi. Açıktaki genişleme Batı Sahili limanlarında sıfırlanan ithalat birikimlerinden

ve daha güçlü Dolar’dan kaynaklandı. Ancak, dış ticaretteki genişleme küçülmenin tek sorumlusu değildi.

Tüketim harcamaları da ilk çeyrekte sadece %1,8 arttı ve Nisan ayına girerken harcanabilir gelirler %3,6 artmış

olsa da kişisel tüketim harcamaları %0,05 küçüldü (3 aylık ortalama sadece %1,2 oldu). Çekirdek kişisel tüketim

harcamaları enflasyonu yıllık %1,2 oldu. Nisan ayı fabrika siparişleri %0,4 azaldı. Bunların içinde dayanıklı tüketim

mallarının siparişlerindeki düşüş %1 oldu. İş harcamalarına yönelik yeni siparişler -%0,3 ile son dört ayda üçüncü

kez azaldı. ISM imalat sanayii anketinin +1,3 puanlık artışla 52,8 seviyesine gelmesi tek iyi haber oldu. Endeksin

yeni siparişler bileşeni 2,3 puanlık daha belirgin bir artışla 55,8 puana ulaştı. Fed, dış ticaret açığını açıklayabilir

ama zayıf enflasyon ve negatif tüketim faiz oranlarındaki ilk artışı son çeyreğe erteleyecek görünüyor.

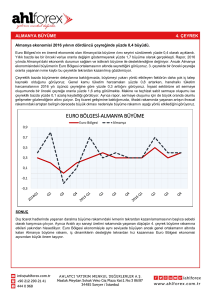

İsviçre: İlk çeyrekte GSYH beklendiği gibi hafif bir şekilde küçüldü

İsviçre Frangı’nın Euro çapasının Ocak ayında kaldırılmasıyla değer kazanan Frank, ilk çeyrekte reel GSYH’nin çeyreklik

bazda %0,2 küçülmesine neden oldu. Mal ve hizmet ihracatı çeyreklik bazda %3,8 azalırken ithalat %3,2 arttı. Daha

ucuz ithalatta çeyreklik bazda %0,5 artan (2014 son çeyrekte %0,3’tü) özel tüketim harcamaları yurt içi talepte

dayanıklılık yarattı. Kamu harcamaları çeyreklik bazda %0,1 arttı (son çeyrekte %2 artmıştı). İnşaat yatırımlarındaki

yeniden canlanmayla (son çeyrekte -%1,5’ken ilk çeyrekte +%0,3) sabit yatırım harcamaları ilk çeyrekte çeyreklik

bazda %0,4 artarak iyileşme gösterdi (son çeyrekte aynı kalmıştı). Bu da donanım yatırımlarındaki bir süredir devam

eden zayıflığı (son çeyrekte çeyreklik %0,9’ken ilk çeyrekte %0,5) fazlasıyla telafi etti. Yıllık bazda ilk çeyrekte GSYH

büyümesi %1,1’e geriledi (son çeyrekte %1,9’du). (Nisan ayında 89,8’den 93,1’e çıkan) KOF iş çevrimleri endeksi ve

(47,9’dan 49,4’e çıkan) imalat sanayi PMI endeksi gibi Mayıs ayı göstergeleri İsviçreli şirketlerin, Frank’ın değer

kazanması şokunu kısmen atlatmış olduklarına işaret ediyor. Euler Hermes sırasıyla %1 ve %1,2 olan 2015 ve 2016

yılları büyüme tahminlerini koruyor.

www.eulerhermes.com.tr

Belçika: Hafif ekonomik iyileşme yolunda

İlk çeyrekte çeyreklik bazda %0,3’lük büyüme aslen hanehalkı tüketim harcamaları tarafından sürüklendi

(çeyreklik bazda %0,7). İnşaat ve donanım yatırımlarındaki azalma nedeniyle özel yatırım harcamaları ikinci

çeyrektir üst üste daraldı (çeyreklik bazda -%0,8). İhracatın çeyreklik bazda %0,5 arttığı net ihracat büyümeye

pozitif katkı yaptı (0,2 baz puan). 2014 yılında 11.740 dava ile rekor seviyeye ulaşan iflas vakaları 2015 ve 2016

yıllarında azalacak görünüyor. Ancak, Brüksel bölgesinde tersi bir eğilim var ve genel olarak iflaslar 2007 yılı

seviyesinin %40 üzerinde seyrediyor. Daha düşük finansman olanakları (banka kredilerinde %2,5 oranlar) ve

(AMB’nın parasal genişleme programı sayesinde) finans-dışı sektörlere verilen kredilerdeki artış önümüzdeki

dönemde yatırımları destekleyecek görünüyor. Bunlara ek olarak, şirket kârlılıklarının daha düşük finansman

maliyetleri ve yine daha düşük petrol fiyatlarından olumlu etkilenmesi bekleniyor. Ancak, cirolardaki büyüme

zayıf duruyor (2015 için %0,5 ve 2016 için %2) ve iş gücü piyasasında toparlanma çok yavaş. Maaşların enflasyona

endekslenmesi kuralının askıya alınması ve 2019’a kadar işverenin sosyal güvenlik masraflarının toplam

maaşların %25’ine düşürülmesi şirketlerin rekabet gücünde geçici bir artış sağlayacak görünüyor. Büyümenin

2015 yılında %1,3’e ve 2016 yılında da %1,5’e çıkması bekleniyor.

Mercekteki Ülkeler

Amerika

Kanada: Düşük petrol fiyatları ve zayıf ABD ekonomisi nedeniyle 1.

çeyrekte GSYH %0,6 küçüldü

Beklendiği gibi Kanada ekonomisi ilk çeyrekte yıllıklandırılmış olarak %0,6 küçüldü. Bu küçülmede; sert kış havası, düşen

petrol fiyatları ve ABD ekonomisindeki zayıflık etkili oldu. ABD’ye ihracat Kanada GSYH’sinin neredeyse %20’sini oluşturuyor.

Zayıf Kanada Dolar’ı yazın turizm gelirlerini olumlu etkileyebilir ama düşük petrol fiyatlarının etkisinin daha kalıcı olması

bekleniyor. Enerji sektörü ilk çeyrekte çeyreklik bazda %6,5 yıllık bazda %3,6 küçüldü. Petrol sahalarını destekleyici faaliyetler

ise ilk çeyrekte dramatik bir şekilde dönemsel bazda %76, yıllık bazda %49 küçüldü. Son açıklamaları olumlu bir havada olsa

da –petrol sektöründe yaşanan daralma ve ülkenin ABD ekonomisine olan bağlılığı nedeniyle- Kanada Merkez Bankası’nın

bir süre para politikalarında en iyi ihtimalle değişikliğe gitmemesi, hatta yılın devamında belki de faiz indirimine gitmesi

bekleniyor.

Avrupa

Polonya: Güçlü 1. çeyrek büyümesi

İlk çeyrek büyümesi çeyreklik bazda %1 (2014 4. çeyrek +%0,8) ve yıllık bazda %3,6 (4. çeyrek %3,3) oldu. Veri detayları ilk

çeyrekte net ihracatın toparlanarak yıllık büyümeye +1,1 baz puan katkı yaptığını gösteriyor (2013 yılı sonundan beri ilk

kez pozitif katkı). Bunda ihracattaki sağlam artışın (yıllık %8) ithalatı (yıllık %6) geçmesi etkili oldu. Stoklardaki keskin düşüş

yurt içi talebi olumsuz yönde etkilendi (-1,5 baz puan) ve sabit yatırımlardaki artışa rağmen (yıllık %11,4) toplam sermaye

oluşumunu yıllık %0,5 aşağı çekti. Özel tüketim harcamaları ilk çeyrekte yıllık %3,1 ile sağlam şekilde artışını sürdürdü (4.

çeyrek %3). Kamu harcamaları ise yıllık %3,3’e geriledi (4. çeyrek %6,4). Euler Hermes büyüme ivmesinin korunmasını ve

2015 ve 2016 yıllarında büyümenin sırasıyla %3,3 ve %3,4 olmasını bekliyor. Sağlam büyüme ve yavaşça zayıflayan deflasyon

nedeniyle (Şubat ayında yıllık -%1,6 ile rekor kıran enflasyon Nisan ayında yıllık -%1,1 oldu) Para Politikası Kurulu gösterge faiz

oranını %1,5’te sabit tutmaya karar verdi.

Afrika ve Orta

Doğu

Etiyopya: Büyüyen pazar

İlk sonuçlar Etiyopya Halkın Devrimci Demokratik Cephesi (EPRDF) partisi ve müttefiklerinin – Afrika Birliği gözlemcilerinin

seçim işleyişinin genel olarak kendi kurallarına uygun gerçekleştiğini bildirdiği - yasal seçimlerden ciddi çoğunlukla çıktığına

işaret ediyor. Kesin sonuçlar henüz belli olmasa da muhalefetin bölünmüş yapısı ve son ekonomik başarılar nedeniyle büyük

çoğunluk EPRDF’nin yeni parlamentoda ağırlığını koymasını bekliyor. Başbakan Hailemariam Desalegn yönetimindeki

politikalarda çok fazla değişikliğe gidilmesi beklenmiyor. Görece düşük ücretler, ucuz elektrik arzı ve Afrika Büyüme ve Fırsat

Akdi ile ABD pazarına vergisiz erişim nedeniyle içeri giren yabancı yatırımların güçlü şekilde devam etmesi öngörülüyor.

2014 yılı sonuna kadar olan 10 yıllık dönemde ortalama büyüme +%10,5’ti ve Euler Hermes 2015 ve 2016 yılları için sırasıyla

%8 ve %9 olmasını bekliyor. Hükümet imalat sanayi tabanını genişletmeyi planlıyor. Buna ve altyapı projelerine bağlı olarak

ticari fırsatlar devam edecek.

www.eulerhermes.com.tr

Asya Pasifik

Hindistan: Büyüme hızlanıyor

2015 yılı ilk çeyrek için büyüme yıllık %7,5 oldu (2014 4. çeyrek yıllık %6,6) ve böylece 2014 -2015 ortalamasını %7,3’e getirdi.

Detaylara bakıldığında özel tüketim ve yatırım harcamalarının ilk çeyrekte yeniden artışa geçtiği görülüyor (sırasıyla ilki 4.

çeyrekte yıllık %4,2’ken, 1. çeyrekte %7,9 ikincisi %2,4’ten %4,1). İhracat azaldı (yıllık -%8,2). Nisan ayında TÜFE son dört ayın

en düşük seviyesine gerileyerek (yıllık %4,87) Merkez Bankası hedefi doğrultusunda (Ocak 2016’ya kadar %6’nın altında)

kaldı. Bu bağlamda banka Salı günü –bu yıl içinde üçüncü kez- politika faiz oranlarını 25 baz puan aşağı çekti. Referans repo

oranı %7,25’e gerilerken (%7,5’ten) ters repo oranı da %6,25’e düştü (%6,5’ten). Merkez Bankası; yurt içi kapasite kullanım

oranlarının düşük olması, devam eden deflasyonist baskılar ve kredilerdeki sınırlı büyüme nedeniyle toparlanmanın hala

kırılgan olduğunu öne sürüyor. Önümüzdeki dönemde 3. çeyrek sonuna doğru 25 baz puanlık bir indirim daha bekliyoruz.

Yatırımlar hızlanacak ve 2015-2016 yılları için büyüme büyük ihtimalle %7,7 olacaktır.

Takvim / Neleri Takipte Olacağız?

04 Haziran

Finlandiya 1.Ç GSYH

04 Haziran

İngiltere Merkez Bankası faiz oranları

04 Haziran

Rusya Mayıs ayı TÜFE

05 Haziran

Fransa Nisan ayı Ticaret Dengesi

05 Haziran

Macaristan 1. çeyrek GSYH

05 Haziran

Euro Bölgesi 1. çeyrek GSYH

05 Haziran

Meksika Mayıs ayı Tüketici Güveni

08 Haziran

Çin Mayıs ayı Ticaret Dengesi

08 Haziran

Almanya Nisan ayı Sanayi Üretimi

08 Haziran

Fransa Mayıs ayı Reel Kesim Güven endeksi

09 Haziran

Peru Nisan ayı Ticaret Dengesi

10 Haziran

Fransa, İtalya ve İngiltere Nisan ayı Sanayi üretimi

10 Haziran

Hindistan Mayıs ayı ticaret dengesi

10 Haziran

Türkiye 1. çeyrek GSYH

10 Haziran

Brezilya Mayıs ayı IBGE enflasyonu

www.eulerhermes.com.tr

Feragatname

Bu değerlendirmeler her zaman aşağıdaki feragatnameye tabidir.

Bu materyal, bir Allianz şirketi olan Euler Hermes SA tarafından yayınlanmıştır ve sadece bilgilendirme amaçlıdır, tavsiye amaçlı

değerlendirilmemelidir. Bu bilginin alıcıları kendi bağımsız değerlendirmelerini yapmalıdır ve sadece bu bilgilere dayanarak harekete

geçmemelidir. Bu materyal, bizim onayımız olmaksızın çoğaltılmamalı ve hiçbir belgeye eklenmemelidir. Yasaklanmış olabileceği hiçbir yargı

alanında dağıtımına kalkışılmamalıdır. Bu bilginin güvenilirliği bağımsız olarak Euler Hermes tarafından doğrulanmamıştır ve bilginin doğruluğu

ile tamamlığı hakkında Euler Hermes hiçbir şekilde (söyleyerek veya ima yoluyla) temsil veya garantide bulunmamakta, bu bilgiye güvenmek ve

onu kullanmak aracılığıyla doğabilecek hiçbir sorumluluk ve yükümlülüğü kabul etmemektedir. Aksi belirtilmedikçe, sadece Euler Hermes Finans

Departmanı’nın tüm görüş ve tahminleri bu tarihten itibaren hiçbir bildirim olmaksızın değiştirilebilir. Euler Hermes SA, Fransa Mali Pazar Yetkilisi

tarafından yetkilendirilmiş ve düzenlenmiştir.

Bu değerlendirmeler aşağıdaki feragatnameye tabidir.

Geleceğe Dair İfadelerle İlgili Temkin Notu: Burada yer alan ifadelerin bazıları gelecekle ilgili beklentiler ve yönetimin mevcut görüş ve varsayımlarına

dayalı ileriye dönük ifadeler olabilir. Bu ifadeler bilinen ve bilinmeyen riskler içerdiğinden bu durum, gerçek sonuçların, performansın veya

olayların, bu ifadelerde belirtilen veya ima edilenden farklı olmasına yol açabilir. Metin içeriği gereği ileriye yönelik ifadelerin yanı sıra, “olabilir”,

“olacaktır”, “olmalıdır”, “beklenmektedir”, “planlanmaktadır”, “amaçlanmaktadır”, “beklemektedir”, “inanmaktadır”, “tahmin etmektedir”,

“öngörmektedir” veya “devam etmektedir” gibi kelimeler ileriye yönelik ifadelere örnek teşkil etmektedir. Gerçek sonuçların, performansın veya

olayların, bu ifadelerde belirtilenden farklı olmasına yol açan sebepler, bunlarla sınırlı olmamak kaydıyla şöyle sıralanabilir: (i) genel ekonomik

koşullar özellikle de Allianz SE’nin temel iş kolundaki ve ana pazarlarındaki ekonomik koşullar, (ii) gelişmekte olan piyasalar da dahil olmak üzere

finans piyasalarının performansı, (iii) sigortalı zarar olaylarının ciddiyeti ve sıklığı, (iv) hastalık ve ölüm oranları ve trendleri, (v) kalıcılık seviyeleri,

(vi) kredi temerrütlerinin boyutu (vii) faiz oranları, (viii) Euro-Dolar paritesi de dahil olmak üzere döviz kurları, (ix) değişen rekabet düzeyleri,

(x) para yığılması ve Avrupa Para Birliği de dahil olmak üzere kanun ve yönetmeliklerdeki değişiklikler, (xi) Merkez Bankalarının ve/veya yabancı

hükümetlerin politikalarındaki değişiklikler, (xii) şirket alımlarının etkileri ve ilgili birleşme konuları, (xiii) yeniden yapılanma önlemleri ve (xiv) genel

rekabet faktörleri (her durum için yerel, bölgesel, ulusal ve/veya global bazda). Bu faktörlerin çoğunun terörist faaliyetlerin sonucunda meydana

gelmesi veya kuvvetlenmesi daha muhtemeldir. Burada bahsi geçen konular zaman zaman Allianz SE’nin ABD Menkul Kıymetler ve Borsalar

Komisyonu’na sunduğu dosyalarda açıklanan riskleri ve belirsizlikleri de içerebilir. Grup, burada yer alan geleceğe dair bilgilerin güncellenmesi

konusunda hiçbir yükümlülük üstlenmemektedir.

www.eulerhermes.com.tr