haftalık bülten

29haftalık

Şubatbülten

2016

Ecicek

Geçen haftanın özeti

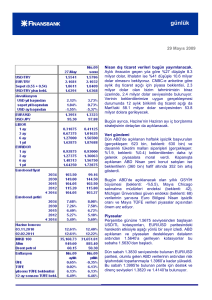

Faizleri değiştirmeyen TCMB beklemeyi sürdürdü. Para

Politikası Kurulu (PPK) piyasa beklentisi doğrultusunda faizlerde

değişikliğe gitmedi. Haftalık repo faizi %7.50, gecelik borçlanma

faizi %7.25, gecelik borç verme faizi %10.75 olarak korundu. Karar

duyurusunda da, geçen aya göre önemli bir değişiklik yapılmadı.

Sadece AB ekonomisindeki toparlanma sebebiyle ihracatın

güçlendiği vurgulandı.

Son dönemde TCMB likidite politikasını biraz sıkılaştırarak ağırlıklı

ortalama fonlama oranını %8.90’lardan %9.10’un üzerine

çıkmasını sağladı. Bununla beraber, Fed’in faiz artırımlarının

erteleneceği beklentisiyle gelişmekte olan ülkelere yönelik yatırımcı

algılarının biraz toparlanmasının da etkisiyle, döviz kurları

üzerindeki baskı hafifledi. Ancak çekirdek enflasyondaki artışın

devam ettiği ve enflasyon beklentilerinin yükseldiği bir ortamda,

küresel piyasalardaki riskleri ve jeopolitik gelişmeleri de dikkate

alınca, merkez bankasının mevcut politika duruşunun TL’yi

yeterince destekleyebileceğinden ve enflasyon görünümünü

iyileştirebileceğinden şüpheliyiz. Önümüzdeki dönemde ise, TCMB

Başkanı Başçı’nın görev süresinin dolması sebebiyle yaşanacak

atama sürecinin yakından izlenmesi gerektiğini düşünüyoruz.

Öncü göstergeler zayıflamaya devam ediyor. Kapasite kullanım

oranı (KKO), Şubat ayında bir önceki yıla göre 0.7 yüzde puan

yukarıda yer alarak %73.5 değerini aldı. Mevsimsellikten

arındırılmış KKO ise önceki aya göre 1.2 yüzde puan azaldı ve

%74.1 oldu. Aylık bazdaki bu büyük düşüşle birlikte, KKO geçen

Mart ayından bu yana en düşük seviyeyi görmüş oldu.

Reel kesim güven endeksi (RSGE) bir önceki yılın Şubat ayındaki

103.4 seviyesinden biraz yukarıda 104.5’te gerçekleşti. Öte

yandan, mevsimsellikten arındırılmış RSGE hafifçe gerileyerek

105.9’dan 105.2’ye geldi. Endeks böylece Ekim-Kasım

dönemindeki büyük artışın önemli bölümünü son üç ayda geri

almış oldu.

Küresel piyasalarda artan oynaklık, jeopolitik gelişmeler ve bunlara

bağlı yükselen kurlar, faizler ve enflasyon öncü göstergeleri son

dönemde olumsuz etkiledi. Önümüzdeki dönemde de volatilitenin

yüksek kalması durumunda, öncü göstergelerdeki zayıf seyrin

sürdüğünü görebiliriz. Bu da 2015 sonunda gelen verilerle

toparlanma işareti veren Türkiye’nin büyüme görünümü açısından,

aşağı yönlü bir risk ifade ediyor. Tüm faktörleri dikkate alarak %3

olan 2016 yılı GSYH büyümesi tahminimizi koruyoruz.

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

haftalık bülten

Önümüzdeki Haftaya Bakış

Ocak ayı dış ticaret istatistikleri bugün saat 10’da yayımlanacak. TÜİK

tarafından açıklanacak resmi dış ticaret istatistikleri, ay başında açıklanan

Gümrük ve Dış Ticaret Bakanlığı verileriyle muhtemelen uyumlu olacaktır.

Bakanlığın Ocak ayına dair açıkladığı veriler, ihracatın yıllık bazda %22 düşüşle

9.6 milyar dolar, ithalatın %19.7 düşüşle 13.4 milyar dolar, dış ticaret açığınınsa

%13.3 düşüşle 3.8 milyar dolar olacağına işaret ediyor. Bu durumda 12 ay

birikimli dış ticaret açığı, önceki aydaki 63.3 milyar dolar seviyesinden 62.7

milyar dolara düşecek.

Dış ticaret açığında Ocak’ta görülecek daralma önceki aylara göre daha küçük

olacak. Bundan sonraki dönemde de dengelenme eğiliminin yavaşlaması olası.

Bu karşın, düşük petrol fiyatlarına ve iç talebin ılımlı hızda büyümesine bağlı

olarak 2016’nın ilk yarısında dengelenme trendinin sürmesini bekliyoruz.

Şubat ayı enflasyonu Perşembe günü açıklanacak. Şubat ayı TÜFE

enflasyonunu %0.3 olarak tahmin ediyoruz. Piyasa beklentisi de yine %0.3.

Tahminimiz gıda ve enerji fiyatlarındaki olumlu baz etkilerinin desteğiyle, yıllık

enflasyonunun önceki aydaki %9.58 seviyesinden %9.13’e düşeceğine işaret

ediyor.

Gıda fiyatlarının aylık bazda %0.6 ile geçmiş yılların Şubat ortalamalarına göre

düşük oranda artış kaydedeceğini öngörüyoruz. Bunun sonucunda yıllık gıda

enflasyonu %11.7’den %9.5’e gelecek. Ulaştırma fiyatları da geçen yıldan yavaş

artacak. Bu grupta %0.5 olmasını tahmin ettiğimiz aylık enflasyon yıllık

enflasyonun %7.4’ten %6’ya inmesine yol açacak. Ücret artışlarının etkileri bu

ay, özellikle hizmet sektörü ağırlıklı (otel ve lokantalar gibi) gruplarda daha

belirgin olarak görülecektir. Bunun sonucunda çekirdek göstergelerden I

endeksine göre yıllık enflasyonun çift hanelere çıktığını görebiliriz.

Yıllık enflasyon baz etkileri olumlu olduğundan önümüzdeki birkaç ay düşmeyi

sürdürecek. Takip eden dönemde ise düşüş sınırlı olacak. Kur artışı ihtimalini de

göz önüne alınca, %8 olan yılsonu enflasyon tahminimiz üzerindeki riskleri

yukarı yönlü görmeye devam ediyoruz.

Bu haftanın gündeminde ayrıca, Şubat ayı öncü ihracat verisi, İTO tüketici

fiyatları ve PMI (Salı); Şubat ayı öncü dış ticaret verileri (Çarşamba) ve reel

efektif döviz kuru (Cuma) yayınlanacak.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.