Özel kesim borcu üzerine! 19.10.2008

deniz.gokce@aksam.com.tr

Cuma akşamı Beşiktaş’tan taksiye bindim,

evime gidiyorum. Şoför ile sohbete başladık.

Babası Tokat’lı, o ise İstanbul’da büyümüş.

İki oğlu var, biri dershanede üniversite

kursları için babadan para almış, sonra da

onu sevgilisi ile yemiş, bu nedenle de

üniversiteye girememiş, şimdi boşta. İkincisi

ise daha küçükmüş. Sohbet ilerleyince

derhal konuya girdi: “Abi, dinle beni, bu

dolar 2 milyona kadar gider, ihracatçılar çok

mal satarlar, biz de hemen toparlarız!” “Peki evladım” dedim, “Bu ülke eşek yükü ile

ithalat yapıyor, başta enerji... Enerji fiyatları düşmüşken biz rahatlarız diye düşünebilirsin

ama, o arada kur zıplarsa ithalatta düşen fiyat avantajını kaybetmiş olmaz mıyız? Sonra

döviz kazanmayan kişiler fakirleşmiyor mu?” Sonra sohbet daha da ilerledi, borç

efsanelerine girdik.

Gerçekten ülkemizde döviz kuru ve borç ile ilgili birçok efsane anlatılıyor. Vatandaş da

genelde bilgisini ya televizyondan ya da ucuz gazetelerden alıyor ve dolayısıyla bilgi

ağızdan dolma.

Şimdi gelelim gerçeklere. Biz dalgalı kura bu tür günler için girmiştik. Döviz üzerinde

baskı olduğu zaman fiziki rezerv kaybetmek yerine, fiyat değişikliği ile baskıyı çözmek.

Bugün olduğu gibi, tüm dünyada kaos olduğu zaman ülkemizin de etkilenmesi gayet

normaldir. Ama bir gerçek de uzun vadede, ne tür dalga olursa olsun, TL yatırımı yapanın

kazanacağıdır. Eğer uzun vadede TL yatırımı kazanıyorsa (ki kazanıyor, yap kendi

hesabını) bu döviz telaşı mantıklı değildir. Ama korku böyle psikolojik bir şey, mantık ile

korku ortadan kaldırılamaz. Bu nedenle dövizini alan alır, TL yatırımı yapan da yapar. Her

koyun kendi bacağından asılsın bakalım.

Tabii bir de döviz ve kur kaynaklı sistemik risk var. Son dönemde cari denge açığı ve özel

kesim dış borcu ülke vatandaşlarına “Bunlardan korkun!” diye standart günlük diyet

olarak takdim edildi.

Cari denge açığının ülkenin tasarruf zafiyeti olduğunu ve son dönemde ülkemizde yapılan

yatırımların, tasarruf açığı nedeni ile dışarıdan finanse edildiği ve dış âlem paniklerse, bu

finansman da daralırsa, yatırım ve tüketimin duracağını biliyoruz. Hem balayı yaşamak

hem de şikayet harbi delikanlıyı bozar!

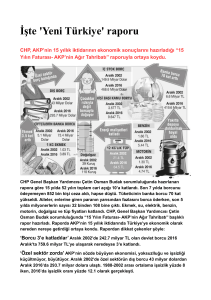

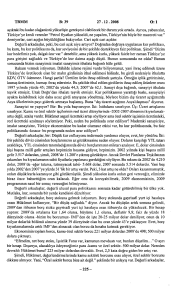

Aşağıda ise bir diğer sistemik risk unsuru olan banka ve özel sektör dış borcunun vade

dökümü toplamı var. Veriler Merkez Bankası ve Raymond James adlı uluslararası

kurumdan derlendi. Veriler 2008 yılı başı itibarıyla toplanmış.

Özel sektörün bir yıllık zaman diliminde yenilemesi veya geri ödemesi gereken bir yıldan

daha kısa vadeli borç miktarı, 15 milyar dolar kadar finans kesimi ve 25 milyar dolar

kadar da reel sektör olmak üzere, 40 milyar dolar civarında. Tabii özel kesimin, banka ve

şirketlerin döviz rezerv varlığı da var ama döviz sahibi ile borç sahibi taraf büyük olasılıkla

aynı değildir. Tabii yılbaşından bu yana borcun artmış da olduğunu düşünmek gerekli

ama bankaların da borç ve döviz pozisyon açığını azaltmış olduğunu da eklemek gerek.

Burada bir sıkışma olduğu zaman Merkez Bankası da kısa vadeli döviz borcu hiç olmayan

taraf olarak 80 milyar doları aşkın rezervinin bir miktarını kullanmaya başlar. Onları bu

tür günler için biriktirmiştik.

Ama gene de büyük bir döviz dalgalanmasında bankalar olmasa da şirketlerin bazılarının

zorlanması normaldir.

Aşağıdaki tabloyu vatandaş işin boyutunu bilsin ve bir nebze rahatlasın diye aktardık.

Tabii borçların çoğu kısa vadeli değil! Bir kısmı rahatlatıcı, burada gözükmese de, ihracat

karşılığı alınmış borçlar veya çok çok uzun vadeli borçlar!