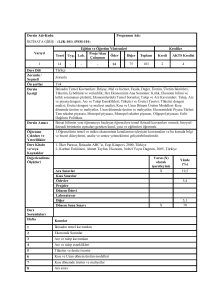

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

4. ÜRETİM ve MALİYETLER

Üretim, mevcut üretim faktörlerinin kullanılması ile insan ihtiyaçlarının

karşılayacak ürün veya hizmet meydana getirme çabasıdır. Başka bir tanım ile üretim,

ürünlerin faydasını arttırma veya faydalı hizmetlerde bulunmaktır. Bir ürünün (veya

hizmetin) faydası ise, ürünün şeklini, yerini, zamanını ve mülkiyetini değiştirerek

sağlanabilir.

Ürünün Şeklini Değiştirerek Ürüne Değer Katmak

Ürünün şeklinin değiştirilerek insanların ihtiyaçlarına daha iyi hizmet etmesini

sağlayarak ürüne değer katılabilir. Kilden çanak çömlek yapılması, top kumaştan elbise

yapılması gibi...

Ürünün Yerini Değiştirerek Ürüne Değer Katılması

Ürünün çok bulunduğu ya da üretildiği yerden az bulunduğu yerlere ya da

onlardan yararlanacak kişilere taşıyarak ürüne değer kazandırılabilir.

Ürünün Zamanını Değiştirerek Ürüne Değer Kazandırılması

Ürünler üretildikleri anda hemen tüketilemeyebilirler, ürünlerden ihtiyaç

duyulduğu anda faydalanılabilmesi için saklanmaları (stok) da ürüne değer katar.

Ürünün Mülkiyetini Değiştirerek Ürüne Değer Kazandırılması

Üretilmiş ürünlerin onlara en fazla ihtiyaç duyanların mülkiyetine geçmesine

aracılık edilerek (Satıcılar) sağlayarak da ürüne değer kazandırılabilir.

Üretimi gerçekleştiren, girişimciler tarafından kurulan ve ürünün satışı

konusunda karar veren ekonomik birime ise firma denir. Üretim sürecini ise kısa ve

uzun dönem olarak ikiye ayırabiliriz. Kısa dönem üretim, faktörlerinden yani

girdilerinden en az birinin sabit olduğu, diğerlerinin değiştirilebileceği uzunluktaki

üretim periyodudur. Biraz daha açık bir şekilde, firmaların mevcut üretim kapasiteleri

ile üretimlerini arttırabilecekleri dönemdir. Bu periyotta sabit faktör genellikle

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

sermaye olurken, değişken faktör de emektir. Uzun dönem üretim ise, firmanın üretim

sürecinde kullandığı tüm üretim faktörlerinin yani girdilerin miktarını, dolayısıyla üretim

ölçeğini değiştirebileceği kadar uzun bir zaman periyodudur.

Maliyetler ise, firmaların üretimde kullanmak amacı ile üretim faktörlerine yaptıkları

ödemelerdir. Dolayısıyla üretim sonunda gerçekleşecek satışta elde edilecek kar direkt olarak

maliyetlerle alakalıdır. Maliyetler aynı zamanda optimum üretim ölçeğinin belirlenmesinde

de önemlidir. Maliyetler türlerine göre şöyle bir ayrıma tabi tutulabilir: Tedarikten başlayıp,

üretim, araştırma ve geliştirme, pazarlama, genel yönetim ve finansman maliyetleri. Diğer

taraftan maliyetler, üretime yüklenme şekline göre direkt ve endirekt maliyetleri olarak da

ayrıma tabi tutulabilir. Direkt maliyetler, üretim faktörlerini elde edebilmek için yapılan

ödemelerdir. Endirekt maliyetler ise, firma sahiplerinin firmanın üretimi için kullandıkları

kendi kaynaklarının fırsat maliyetleridir. Örneğin, bir aşçının girişimci statüsünde bir lokanta

açtığını düşünelim. Aşçı lokanta açarak kendi emeğini ve sermayesini üretim sürecine dahil

eder. Bu sebeple kendi emeği ve sermayesine bir ödeme yapmaz. Fakat aşçı başka bir

firmada aşçılık yapsaydı, emeği karşılığı bir gelir edecekti. Fakat kendi işinde çalıştığından bu

gelirden vazgeçmiş yani ortaya bir fırsat maliyeti çıkmıştır. İşte bu fırsat maliyeti endirekt

maliyeti oluşturur. Maliyetler aynı zamanda kısa ve uzun dönem ayrımı içerisinde

değerlendirilir.

4.1 Kısa Dönem Üretim Maliyetleri

Kısa dönem üretim faktörlerinin bir kısmının özelliklede sermaye ve teknolojinin sabit

olduğu dönem olarak değerlendirilir. Bu sebeple değiştirilemeyen üretim faktörlerinin

maliyetleri sabit diğerleri değişir olarak kabul edilir.

4.1.1 Toplam Maliyet (TC)

Kısa dönemde bir firmanın sabit (FC) ve değişken maliyetlerinin (VC) toplamına

toplam maliyet (TC) denir. Sabit maliyet ise, üretim miktarına bağlı olmayan yani üretim

miktarının artıp ya da azalmasından etkilenmeyen maliyetlerdir. Örneğin, kira, faiz ödemeleri

vb.. Üretim miktarı ile değişen maliyete ise değişken maliyet denilir. Örneğin daha çok

üretmek için daha çok işçi çalıştırılırsa maliyet artar. Bu durumda sabit maliyet eğrisi, sıfır

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

eğimli bir eğri, değişken maliyet eğrisi ise, pozitif eğimli olmalıdır. Aşağıdaki grafikte FC ve VC

eğrileri çizilmiştir.

Değişir maliyet eğrisinin biçimi, kübik bir maliyet fonksiyonunun sonucudur. Bu

kitapta, maliyet eğrisinin türedilişini değil biçimini bilmenin yeterli olduğu varsayılmıştır.

Toplam maliyet eğrisi ise, FC eğrisinin başladığı yerden başlayacak ve VC eğrisine benzer bir

eğri olacaktır.

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

4.1.2 Ortalama Maliyetler

Ortalama maliyetler, toplam maliyet, değişken maliyet ve sabit maliyete göre

hesaplanır. Ortalama toplam maliyet (ATC), firmanın birim üretim başına maliyetidir.

Ortalama toplam maliyet aynı zamanda ortalama maliyet olarak ta tanımlanabilir. Bu defa

gösterimi AC ile sembolize edilebilir. Bir başka anlatımla, toplam maliyetin toplam üretime

(Q) bölünmesi ile bulunan maliyettir.

=

Ortalama sabit maliyet (AFC) ise, sabit maliyetin toplam üretime (Q) bölünmesi ile

bulunan maliyettir. Yani, firmanın birim üretim başına düşen sabit maliyetidir.

=

Ortalama değişken maliyet (AVC) ise, değişken maliyetin toplam üretime (Q)

bölünmesi ile bulunan maliyettir. Yani, firmanın birim üretim başına düşen değişken

maliyetidir.

=

4.1.3 Marjinal Maliyet (MC)

Firmanın üretimini bir birim arttırması sonucu toplam maliyette meydana gelen

değişmedir. Bir başka tanımla da, üretilen son malın maliyetidir. Toplam maliyetteki

değişmenin, üretim miktarındaki değişmeye bölünmesiyle bulunur.

=

∆

∆

Marjinal maliyet, üretim miktarı arttıkça, belirli bir üretim miktarına kadar azalır. Bu

üretim miktarından sonra ise artmaya başlar. Ortalama toplam maliyet ile ortalama değişir

maliyet eğrisini en düşük noktalarında kesen bir eğridir. Ortalama maliyetler ve marjinal

maliyet eğrileri aşağıdaki gibi eğrilerdir.

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

Bir kere daha özetlenirse AFC, üretim miktarı arttıkça sürekli azaldığından, negatif

eğimli bir eğri şeklinde uzanır. ATC eğrisi ise içerisinde sabit maliyetleri de barındırdığından

şekli AVC’te benzemesiyle beraber AVC’nin daha ütünde (daha fazla maliyeti temsil ettiği

için) yer alır. MC ise, ATC ve AVC’yi minimum oldukları noktada keser. Tam bu noktadan AFC

eğrisi geçer. Şimdi konunun daha iyi anlaşılması için örnek soru üstünde çalışabilirsiniz. Soru:

Tik tak saatleri X firması tarafından özel üretim ile yapılan saatlerdir. Firmanın 9 adete kadar

saat üretimi ve buna bağlı olarak maliyetleri (VC ve FC) aşağıdaki tablodaki gibidir. Verilere

göre tabloda boş bırakılan değerleri hesaplayın ve maliyetlerin grafiklerini çizin.

Üretim

(Q)

0

1

2

3

4

5

6

7

8

9

FC

VC

48

48

48

48

48

48

48

48

48

48

0

20

30

36

40

48

60

80

112

156

TC

ATC

AVC

AFC

MC

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

4.2 Uzun dönem Üretim Maliyetleri

Uzun dönemde firmalar üretim kapasitelerini değiştirebilirler. Maliyetler açısından

ise, uzun dönemi kısa dönemden ayıran temel özellik, firmaların herhangi bir sabit

maliyetinin olmaması yani tüm maliyetlerin değişebilmesidir. Dolayısıyla uzun dönemde sabit

ve değişir maliyet ayrımı yapılmaz.

4.2.1 Uzun Dönem Toplam Maliyet (LTC)

Uzun dönemde sabit maliyetler olmayacağından uzun dönem toplam maliyet eğrisi

orijinden başlar. Eğrinin biçimi ise, kısa dönemdeki toplam maliyet eğrisininki ile aynıdır.

4.2.2 Uzun Dönem Ortalama Maliyet (LAC)

Üretim faktörleri fiyatları ve teknoloji sabitken, uzun dönem ortalama maliyet, tüm

üretim faktörlerinin değişmesi sonucu her bir üretim düzeyi için minimum ortalama

maliyetten oluşur. Aşağıdaki şekilde gösterildiği gibi uzun dönem ortalama maliyet eğrisi, kısa

dönem ortalama maliyet (ortalama toplam maliyet) eğrilerini kapsar ve kısa dönem maiyet

eğrilerine sadece minimum oldukları noktalardan teğet geçer. Bir diğer adı da zarf eğrisidir.

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

Optimum ölçek (Çünkü maliyet en düşük seviyededir)

4.2.3 Uzun dönem Marjinal Maliyet

Uzun dönem marjinal maliyet eğrisi de kısa dönem marjinal maliyet eğrileri gibi,

üretimi bir birim daha artırmanın toplam maliyette meydana getireceği değişmeleri

gösterecek ve önceleri azalıp sonra artacaktır. Her kısa dönem ortalama maliyet eğrisinin bir

kısa dönem marjinal maliyet eğrisi olacak ve yine kısa dönem maliyet eğrilerini minimum

Olduğu noktada kesecektir. Optimum noktada ise, uzun dönem marjinal maliyet eğrisi yer

alacaktır. Bu kapsamda uzun dönem dengesi ve eğrilerin durumu aşağıdaki grafikte

verilmiştir.

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

Şekilde görüldüğü gibi uzun dönem denge maiyetleri minimum olduğu nokta yani,

AC2 ortalama maliyet eğrisinin LAC eğrisine teğet olduğu noktada sağlanmıştır. Burada

maliyetler minimumdur. Tam bu denge noktasından hem kısa dönem hem de uzun dönem

marjinal maliyet eğrileri geçmektedir. Dikkat edilirse, uzun dönem marjinal maliyet eğrisi

(LMC) kısa dönem marjinal maliyet eğrisinden (MC) daha yatık bir eğridir.

4.3 Ölçek Ekonomileri

Uzun dönemde firmaların üretim kapasitelerini arttırabildiklerinden bahsettik. Bu

durumda, firma yeni makine, teçhizat satın alabilir, ek binalarla yatırımlar yapabilir. İşte bu

şekilde üretim kapasitelerinin gelişmesi ölçeklerinin büyüdüğü anlamına gelir. Bu durumun

incelenmesine ölçek ekonomisi denir. Firmaların ölçeklerinin büyümesi sonucunda

maliyetlerinin ne olacağı (sabit mi kalacak, artacak mı yoksa azalacak mı) ölçek ekonomisinin

firma açısından sonucunu verecektir. Örneğin ölçeğin büyümesi maliyetleri düşürüyorsa

firma ölçek ekonomisinden olumlu etkileniyor demektir.

Uzun dönem ortalama maliyet eğrisinin U harfine benzer yapısının nedeni de ölçek

ekonomisidir. Dikkat edilirse optimum noktadan eğrisi ikiye böldüğümüzde, sol tarafta

üretim arttıkça maliyetler düşerken, sağ tarafta ise üretim arttıkça maliyetler

yükselmektedir.

Bu noktada bahsedilmesi gereken başka bir kavramda ölçeğe göre getiri kavramıdır.

Uzun dönemde üretimi arttırmak amacı ile üretim faktörleri arttırılmakta yani üretim

kapasitesi genişletilmekteydi. Ölçeğe göre getiri, bütün üretim faktörlerinin aynı oranda

arttırılması durumunda ürün miktarının (çıktının) hangi oranda değişeceğini ifade eder. Üç

farklı durum ortaya çıkmaktadır;

Ölçeğe göre sabit getiri; üretim faktörlerinin artış oranı ile, üretimdeki artış oranının

aynı olmasıdır. Örneğin, tüm üretim faktörleri %20 arttırıldığında, üretim miktarı da

%20 artıyorsa ölçeğe göre sabit getiri söz konusudur.

Ölçeğe göre artan getiri; üretim faktörlerinin artış oranı, üretimdeki artış oranının az

olmasıdır. Başka bir deyişle, üretimdeki artış oranın, faktör artış oranından fazla

olmasıdır. Örneğin, tüm üretim faktörleri %20 arttırıldığında, üretim miktarı da %30

artıyorsa ölçeğe göre artan getiri söz konusudur.

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

Ölçeğe göre azalan getiri; üretim faktörlerinin artış oranının üretimdeki artış oranının

fazla olmasıdır. Örneğin, tüm üretim faktörleri %20 arttırıldığında, üretim miktarı da

%10 artıyorsa ölçeğe göre azalan getiri söz konusudur.

Ölçeğe göre getiriler, ortalama maliyetler açısından da değerlendirilebilir. Ölçek

büyüdükçe ortalama maliyetler değişmiyorsa ölçeğe göre sabit, azalıyorsa ölçeğe göre artan,

artıyorsa ölçeğe göre azalan getiriler vardır.

Genel olarak iki başlık altında toplanan, ölçek ekonomileri ayrımı ve türleri aşağıdaki

şemada verilmiştir.

4.3.1 İçsel Ölçek Ekonomisi

Firma ölçeği büyüdükçe maliyetler konusunda değişmelerin, yine firmanın kendi

yapısından kaynaklanması durumudur. Burada dikkat edilmesi gereken firmanın sadece

kendi içerisindeki gelişmelerden etkilenmesidir. Yani firmanın dış çevresinin (rakipler,

tedarikçiler,

devlet

vb.) oluşan ölçek

ekonomisinde

etkisinin olmaması ya

da

değerlendirilmemesidir. İçsel ölçek ekonomileri iki başlık altında incelenir;

4.3.1.1 Pozitif İçsel Ölçek Ekonomileri

Firmanın ölçeğinin büyüdükçe ortamla maliyetlerin azalmasıdır. Etkisini uzun dönem

ortalama maliyet eğrisi üzerinde gösterir ve eğrinin azalan olduğu üretim aralığında görülür.

Pozitif içsel ölçek ekonomilerinin ortaya çıkış nedenleri;

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

Firma büyüdükçe çalışan işçi sayısının da artması ile işte uzmanlaşmaların artması

yani her işçinin kendi işini yapar başka işlerle uğraşmaması anlamına gelir. Aynı

zamanda firma daha kalifiye işçileri de istihdam etmiş olabilir.

Dönem içerisinde firmalar üretim teknolojilerini geliştirmiş ve daha verimli bir yapıya

geçmiş olabilirler.

4.3.1.2 Negatif İçsel Ölçek Ekonomileri

Firmanın ölçeğinin büyüdükçe ortamla maliyetlerin artmasıdır. Etkisini uzun dönem

ortalama maliyet eğrisi üzerinde gösterir ve eğrinin artan olduğu üretim aralığında görülür.

Negatif içsel ölçek ekonomilerinin ortaya çıkış nedeni olarak, büyüme sonucunda, stratejik

hatalar sonucu, yönetim etkinliğinin bozulması ve işçilerin kontrolünün zorlaşması

gösterilebilir.

4.3.2 Dışsal Ölçek Ekonomileri

Firma ölçeği büyüdükçe maliyetler konusunda değişmelerin, firmaları etkileyen dış

çevrelerinden kaynaklanması durumudur. Burada dikkat edilmesi gereken firmanın sadece

kendi dışında gelişen olay ve çevreden etkilenmesidir. Yani firmanın faaliyet gösterdiği

endüstri ölçeğinden kaynaklanan olumlu ve olumsuz etkilerdir. Dışsal ölçek ekonomileri iki

başlık altında incelenir;

4.3.2.1 Pozitif Dışsal Ölçek Ekonomileri

Firmanın ölçeğinin büyüdükçe ortamla maliyetlerin azalmasıdır. Etkisini uzun dönem

ortalama maliyet eğrisi üzerinde gösterir ve eğrinin aşağı doğru paralel kaymasına, yani

maliyetlerin azalmasına sebep olur. Pozitif dışsal ölçek ekonomilerinin ortaya çıkış nedenleri;

Üretimde kullanılacak ara malların tedarikçilerinin fiyat indirimleri sonucu ara

malların daha ucuza elde edilmesi. Ya da ara malların kalitesinin artması.

Kalifiye ş gücünün artması ile iş gücünün hem kalitesinin artması hem de ucuzlaması.

Firmanın içinde bulunduğu endüstrinin bulunduğu bölgede gelişmesi sonucu teşvik,

altyapı vb. devlet desteklerinin artması.

Genel Ekonomi Ders Notu – 4

Öğr. Gör. Hakan ERYÜZLÜ

4.3.2.2 Negatif Dışsal Ölçek Ekonomileri

Firmanın ölçeğinin büyüdükçe ortamla maliyetlerin artmasıdır. Etkisini uzun dönem

ortalama maliyet eğrisi üzerinde gösterir ve eğrinin aşağı doğru paralel bir şekilde yukarı

kaymasına yani maliyetlerin artmasına neden olur. Negatif dışsal ölçek ekonomilerinin ortaya

çıkış nedeni olarak, firmaların çoğalması ile altyapının yetersiz kalması, çevre kirliliğinin

artması, işçi verimlerinin azalması vb. durumlar gösterilebilir.

4.3.3 Ölçek Ekonomilerinin Ortalama Maliyet Üzerindeki Etkileri

Toplam dört ölçek ekonomisi durumu, uzun dönem ortalama maliyet eğrisi üzerinde

gözlenebilir ya da eğriye etki edebilir. İçsel ölçek ekonomileri eğrisi kaydırmaz. Aşağıdaki

şekilde de görüldüğü gibi pozitif içsel ölçek ekonomisi optimum noktanın solunda kalan yani

üretim arttıkça maliyetlerin azaldığı bölgede gözlenir. Negatif içsel ölçek ekonomisi ise,

optimum noktanın sağında yani üretim miktarı arttıkça maliyetlerin arttığı bölgede gözlenir.

Dışsal ölçek ekonomisi ise, uzun dönem ortalama maliyet eğrisini hareket ettirir. Örneğin

pozitif dışsal ölçek ekonomilerinin gözlemlenmesi sonucu eğri aşağı doğru paralel bir şekilde

kayar ve optimum seviye ile birlikte maliyetlerin azaldığını gösterir (LAC2 konumu). Tersi

durum ise negatif dışsal ölçek ekonomisinde gerçekleşir ve eğri yukarı doğru paralel bir

şekilde kayarak, optimum seviye ile birlikte maliyetlerin arttığını gösterir (LAC3 konumu).