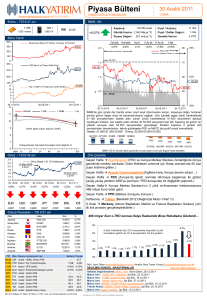

Piyasa Bülteni

PERŞEMBE

HABERLER & YORUMLAR

Arastirma@Halkyatirim.com.tr +90 212 314 8181

Emtia – TSİ 8:47 am

İMKB 100

1,743

110.9

USD / ounce

USD / bl

Kapanış:

VIX 27.80

+4.66%

Bono Tahvil

900

1 Aralık 2011

Piyasa Değeri:

Temettü Verimi:

748.0

4.66%

2.0

11.70x

Fiyat / Defter Değeri:

Günlük Haf talık

Spread bps (Türkiye 10Y Devlet - Almanya 10Y Devlet)

800

Fiyat / Kazanç:

54,518 puan

Günlük Hacim: 2.043 Mily ar TL

700

6.71%

316 mily ar TL

Ay lık

3 Ay lık

6 Ay lık

Yıllık

-4.4%

1.1%

-11.34%

-16.58%

1.40x

2.40%

68%

80

Puan ‘000

Yabancı Oranı %

Hacim adet

600

max 70,072

500

350

1.5

70

CDS bps (5 yıl Türkiye Ülke Primi)

277.5

275

200

65,351

1.0

63%

60

62.4%

125

10

10.39%

Faiz % (Aktif 2 Yıl Kuponsuz Tahvil Getirisi)

9

54,518

50

0.5

min 49,622

8

7

6

30/11/2010

12

31/05/2011

Güncel

30/11/2011

1 Gün

1 Hafta

1 Ay

11

10

9

8

0.0

30/11/2010

28/02/2011

Türkiye Devlet Tahvilleri Kronolojik Verim Eğrileri %

3A6A 1Y

2Y

3Y

4Y

5Y

10Y

-0.28%

Döviz Sepeti (1€, 1$ Ortalaması)

12 Mart 2009

2.0441

2.1463

19 Ekim 2011

2.2197

1/12/07

-1.25%

1/12/08

0.05%

1/12/09

0.05%

1/12/10

0.00%

1/12/11

0.15%

0.05%

EUR

USD

GBP

JPY

CHF

BRL

€/$

2.4585

1.8281

2.8720

0.0236

2.0016

1.0120

1.3453

Dünya Piyasaları – TSİ 8:51 am

Ülke

Japonya

Güney Kore

Çin

Rusya

Almanya

Fransa

İngiltere

Brezilya

Amerika

Index

Nikei 225

KOSPI

SHCOMP

RTS

DAX

CAC 40

FTSE 100

BOVESPA

DJ 30

Amerika

S&P 500

Ülke

AB

ABD

İTA

AB

ABD

AB

ABD

ABD

58%

-1.6%

-2.2%

BIMAS BANVT FENER METRO

İMKB 100’ün önceki işlem gününde en çok artan ve en çok düşen hisse senetleri

Öne Çıkanlar

Döviz – TSİ 8:49 am

2.4

2.2

2.0

1.8

1.6

1.4

1.2

1/12/06

-1.0%

DOCO

6

40

30/11/2011

31/08/2011

GUBRF TAVHL GLYHO TUPRS KCHOL

11.2%

9.8%

9.0%

9.8%

9.8%

7

TSİ

10:00

10:00

10:45

11:00

17:00

Cuma

Cuma

Cuma

31/05/2011

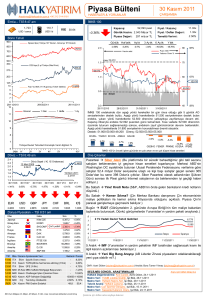

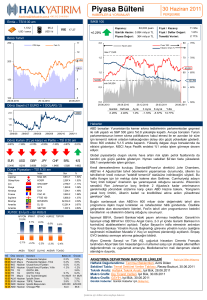

İMKB 100 endeksinde açılıştaki zayıf görünümün ardından gün içinde hızlı yükseliş görüldü.

Kademeli olarak direnç seviyelerini aşan endekste 54.500 direnci de aşıldı ve kapanış günün en

yüksek seviyesi olan 54.517’den gerçekleşti. Endeksin son bir haftalık zayıf görünümünden sonra

gelen hızlı yükselişte kar satışlarına karşı dikkatli olunması gerekmektedir. Olası aşağı yönlü

hareketlerde 52.500-53.500 bölgesinde tutunum sağlanabilmesi önemli olacaktır. Yukarı yönlü

hareketin devamı halinde tekrar orta vadeli yükseliş trendinin yakalanabilmesi için 56.000 seviyesinin

aşılması gerekecektir.

Destek: 53.500-52.500-51.800 Direnç: 55.000-56.000-56.800

Dönem Açıklanacak Veri

ECB Başkanı Draghi Konuşacak

Hazine Bakanı Geitner Konuşacak

Kasım İmalat Sektörü PMI

Kasım İmalat Sektörü PMI

Kasım ISM İmalat Sektörü PMI

Ekim ÜFE (Yıllık)

Kasım Tarım Dışı İstihdam

Kasım İşsizlik Oranı

Son

8,591.4

1,916.2

2,405.8

1,551.1

6,088.8

3,154.6

5,505.4

56,875.0

12,045.7

%

1.87%

3.72%

3.15%

0.66%

4.98%

4.22%

3.16%

2.85%

4.24%

1,247.0

4.33%

Beklenti

42,6

46,4

52

5,6%

+125K

9%

Önceki

43,3

47,1

50,8

5,8%

+80K

9%

EB: Euro Bölgesi, B: Milyar, M: Milyon, K: Bin, mea: mevsimsel etkilerden arındırılmış

Dün Kemer Sıkma? (Çin Merkez Bankası danışmanı Çin ekonomisinin maliye

politikaları ile kemer sıkma ihtiyacında olduğunu açıkladı. Piyasa Çin’in parasal

genişlemeye geçmesini bekliyor.)

Dün EU27 (Görüşmeleirn 2. gününde Avrupa Birliği’nin tüm maliye bakanları

toplantıda bulunde. Avrupa Merkez Bankası’nın aktif rol oynaması konusunda

taraflar hem fikir. Dünkü görüşmelerde Yunanistan’ın yardım paketi onaylandı.)

Dün Koordinasyon (FED ve Avrupa Merkez Bankası önderliğinde dünya

genelinde merkez bankaları Dolar likiditesini artırmak için Swap oranlarında 50 baz

puan indirime gittiler.)

Bugün Devlet Tahvilleri (Fransa ve İspanya’nın gerçekleştireceği ihraçlar

piyasanın gündeminde olacak.)

5 Aralık IMF (Yunanistan’ın yardım paketinin IMF tarafından sağlanacak kısmı ile

ilgili kararın açıklanması bekleniyor.)

9 Aralık Yeni Big Bang Arayışı (AB Liderler Zirvesi piyasaların odaklanabileceği

yeni çıpa olabilir mi?.)

GMY: Azmi Dölen (adolen@halkyatirim.com.tr) Analist: Bora Tamer Yılmaz (btyilmaz@halkyatirim.com.tr)

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

Haftalık Değerlendirme: Kral Çıplak, Azmi Dölen, 24.11.2011

Makro Veri: TCMB Likidite Grafiği, Işıl Bük, 28.11.2011

Makro Veri: Haftalık Makro-Not, Işıl Bük, 29.11.2011

Teknik Analiz: Haftalık Çalışma, Işıl Bük, 25.11.2011

Makro Veri: Dış Ticaret Verileri, Işıl Bük, 30.11.2011

Makro Veri: Kapasite Kullanım Oranı, Işıl Bük, 24.11.2011

Çekince için lütfen arka sayfaya bakınız.

Arşiv için lütfen tıklayınız

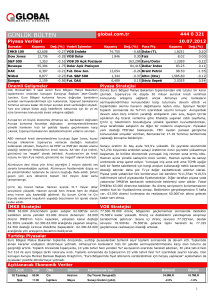

Piyasa Bülteni

1 Aralık 2011 Perşembe

DÜNYA PİYASALARI

2

Koordinasyon

Dünkü yazımızda Avrupa’daki borç krizi ile ilgili olarak Brüksel’de toplantı halinde olan AB Maliye Bakanları’nın çözüm arayışında olduklarını belirtmiştik.

Bu sabah basına yansıyan haberler, maliye bakanlarının Avrupa Merkez Bankası’nın krizin çözümünde kilit rol oynaması gerektiği konusunda hemfikir

olduklarını anlıyoruz.

Avrupa’daki likidite krizine ise uzun süredir değiniyoruz. Bankaların birbirlerine kaynaklarını yatırmak yerine Avrupa Merkez Bankası’nı tercih ettiklerini,

özellikle de Dolar bulmakta zorlandıklarını ve Avrupa bankaları için Dolar fonlamanın oldukça pahalı hale geldiğini çizdiğimiz 3 aylık Euro Basis Swap

grafikleri ile takip ediyoruz. Dün, FED ve Avrupa Merkez Bankası koordinasyonu ile Kanada, İngiltere, Japonya, ve İsviçre Merkez Bankaları piyasadaki

Dolar likiditesini artırmak için swap işlemlerinde 50 baz puan idirim kararı aldılar. Kararın etkileri piyasalarda anında hissedildi ve tüm borsa endeksleri

günü güçlü kazançlar ile tamamladılar. Avrupa’da STOXX600 %4.3, ABD’de S&P %4.3 değer kazanırken, yazıyı yazdığımız sırada Asya piyasaları da

%2’nin üzerinde değer kazançları ile işlem görüyorlar.

Dünkü yazımızda Çin’den gelen herkesi gafil avlayan açıklamaya değinmiştik. Çin Merkez Bankası danışmanı Çin’in parasal genişleme yerine

sıkılaştırıcı maliye politikalarına ihtiyacı olduğunu ifade etmişti. Oysa ki Perşembe sabahı değindiğimiz gibi, Çin Merkez Bankası bazı yerel bankalar için

zorunlu karşılık oranlarını düşürmüş, piyasa da bunun önümüzdeki süreçte başlaması beklenen parasal genişlemenin ilk sinyali olarak yorumlamıştı.

Birbiri ile çelişen bu iki durum karşısında dün Çin borsası %3’ü aşan değer kaybı ile günü tamamlamıştı. Ancak dün Çin Merkez Bankası zorunlu

karşılık oranlarını 2008 yılından beri ilk defa 50 baz puan düşürünce piyasalar Çin cephesinde de rahat bir nefes aldı.

Veri akışı olarak bugün Avrupa’da öncü PMI verilerini takip edeceğiz, ABD’de ise ilk işsizlik başvuruları bulunuyor. Fransa ve İspanya’nın

gerçekleştirecekleri devlet tahvil ihraçları ise herkesin odağındaki gelişme olacak.

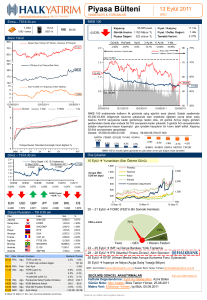

Euro Basis Swap

Merkez Bankaları’nın koordine hareketi sonrası Dolar fonlaması rahatladı…

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

1 Aralık 2011 Perşembe

3

VOB & YATIRIM FONLARIMIZ

Son

Uzlaşma Fiyatı

Önceki

Uzlaşma Fiyatı

Değişim %

Güniçi

En Yüksek

Değer

Güniçi

En Düşük

Değer

İlk Vade: Aralık 2011

66.2250

63.1250

4.9%

66.4250

62.3500

287,587

184,039

65.4726

2. Vade: Şubat 2012

66.8500

63.7500

4.9%

67.0000

63.0250

2,166

2,734

66.3583

İlk Vade: Aralık 2011

1.8395

1.8625

-1.2%

1.8725

1.8385

91,207

89,047

1.7542

2. Vade: Şubat 2012

1.8625

1.8885

-1.4%

1.8955

1.8615

5,239

17,211

1.7804

İlk Vade: Aralık 2011

2.4795

2.4850

-0.2%

2.4880

2.4700

2,941

14,177

2.3616

2. Vade: Şubat 2012

2.5185

2.5280

-0.4%

2.5200

2.5050

2,707

2,929

2.3960

İlk Vade: Aralık 2011

102.7700

102.4750

0.3%

103.3250

101.8000

533

3,109

-

2. Vade: Şubat 2012

104.3850

104.0050

0.4%

104.7000

103.6000

156

1,602

-

Sözleşmeler

İMKB Endeks 30

Dolar

Euro

Altın

Vade

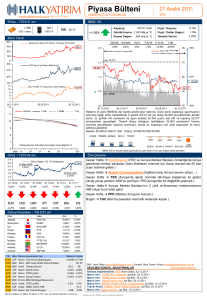

VOB Endeks (VIX0301211) - Ege Saba Eren

63000-63200 puan bandının üzerinde süren tutunma çabası ile

dünkü işlemlerine başlayan kontratta önce 63800 orta vadeli trend

desteği kırıldı. Çin Merkez Bankası’nın zorunlu karşılık oranlarını

düşürmesi haberi ve öğleden sonra gelen FED ve diğer önde

gelen Merkez Bankalarının dolar swaplarında ortak kararla farkı

50 baz puan düşürmesi haberi yurtdışı borsalarla birlikte

sözleşmede de sert alımlara neden oldu. Gün sonunda % 5,23

artışla 66225 uzlaşma fiyatından kapanış gerçekleştirdik.

Bugün için yukarı yönün devamı 65000 puanın üzerinde kalındığı

sürece beklenebilir. Olumlu açılış beklediğimiz sözleşmede 6700067800 direnç olarak izlenebilir. Gerilemelerde 65500-65000 destek

noktaları öne çıkıyor.

Destekler : 62400-61750

Dirençler : 63900-64600

Günlük

Açık

Sözleşme Sayısı Pozisyon Sayısı

Teorik Fiyat

Tahvil/Bono – Ebru Ercin:

Dün açıklanan Ekim ayı cari işlemler rakamının beklentilerden

daha düşük gelmesi ve ardından Merkez Bankası Başkanı’nın

konuşmaları bono faizlerinde %10,50 direnç seviyesinin aşağı

yönlü kırılmasına neden oldu. Merkez Bankası Başkanı’nın yeterli

sıkılaştırmanın yapıldığını ve faiz koridorunda daha fazla

genişlemeye gerek duyulmadığını ayrıca önümüzdeki aylarda cari

açıktaki iyileşmenin daha da belirgin olacağını söylemesi piyasa

tarafından olumlu algılanırken enflasyondaki yükselişin devam

edeceği söylemi yükselişin geçici olacağı beklentisiyle göz ardı

edilmiş oldu. İçerideki iyimserliğin ardından öğleden sonra

yurtdışından gelen merkez bankalarının koordineli likidite

sağlayacakları ve Çin Merkez Bankası’nın zorunlu karşılık

oranlarında indirim yaptığı haberleri bonolardaki alımları

hızlandırdı. %10,39 bileşiğe kadar gerileyen gösterge tahvil günü

bu seviyeden tamamladı. Güne OTC işlemlere aynı seviyeden

başlanırken yurtdışı gelişmeler ve Merkez’in repo ihalesi takip

ediliyor olacak.

Destekler : 10,50 – 10,75

Direnç

: 10,35 – 10,15

YATIRIM FONLARI

LİKİT FON

DİBS FONLARI

KISA VD.DIBS FONLARI

HİSSE SENEDİ FONLARI

http://www.halkbank.com.tr/channels/1.asp?id=92

DÜŞÜK

Risk Seviyesi

Kurucu

Tip

Kod

Karşılaştırma Ölçütü

Halk Bank

B Likit

HLL

Halk Bank

ORTA

Halk Yatırım

B Ks.Vadeli Tahvil Bono Fonu

HKV

HLV

YÜKSEK

ORTA

Halk Bank

Halk Yatırım

Halk Bank

Halk Yatırım

Halk Bank

Halk Bank

Halk Yatırım

B Tahvil Bono

Özel Sektör Tahvil Bono

B Değişken

B Değişken Relatif

A Karma

A Değişken

A İMKB 30 Endeks

HBD

HLD

HLK

KYD91 %15

KYD91 %69

KYD365 %80

KYD365 %80

KYD547 %80

KYDO/N Brüt %100

İMKB-100 %50

İMKB-100 %70

İMKB-30 %90

KYD ÖST Sabit %5

KYD ÖST Sabit %1

KYDO/N Brüt %20

KYDO/N Brüt %20

İMKB-100 %10

KYD365 %30

KYDO/N Brüt %30

KYDO/N Brüt %10

KYDO/N Brüt %80

HLT

HYT

KYDO/N Brüt %30

KYDO/N Brüt %10

HAF

HLE

KYDO/N Brüt %20

Yatırım Stratejisi Bant Aralıkları

DİBS

0% - 30%

40% - 70%

40% - 70%

65% - 95%

50% - 80%

Özel Sektör Borçlanma Senedi

0% - 20%

0% - 30%

0% - 30%

-

15% - 45%

-

-

-

-

-

-

-

-

-

-

0% - 30%

60% - 90%

35% - 65%

55% - 85%

80% - 100%

65% - 95%

0% - 30%

0% - 30%

5% - 35%

5% - 35%

5% - 35%

10% - 40%

10% - 40%

15% - 45%

0% - 20%

0,56

0,51

0,52

0,08

-0,01

-5,58

-3,41

-6,90

-9,66

-2,67

0,00

0,04

0,05

-0,16

-0,33

-5,06

-3,92

-5,63

-7,77

-0,17

3,50

3,04

3,08

0,40

0,72

-8,58

-2,46

-1,13

-17,25

-18,74

0,33

0,52

0,39

-0,87

0,15

-8,40

-3,52

7,23

-4,14

0,025193

43,96929

0,036925

35,916373

0,010072

15,01493

0,009754

31,138481

0,123499

0,009849

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

100 Pay

1.000 Pay

Hisse Senedi

Ters Repo

Aybaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Yılbaşından Bugüne Getirisi

Benchmark'a Göre Performansı

01 Aralık Perşembe Fon Fiyatı

En Az İşlem Yapılabilir Pay ve Katları

65% - 95%

"HYT" fonu 01.08.2011 tarihinde halka arz edildiği için getiri performansında bu tarih baz alınmıştır.

"HLD" fonu 05.09.2011 tarihinde halka arz edildiği için getiri performansında bu tarih baz alınmıştır.

Çekince için lütfen arka sayfaya bakınız.

-

20% - 50%

-

-

0,29

Piyasa Bülteni

1 Aralık 2011 Perşembe

SEKTÖR VE HALKA AÇIK ŞİRKET HABERLERİ

4

Sektör

Merkez Bankası Başkanı Erdem Başçı, kur etkisi ve işlenmemiş gıda fiyatları nedeniyle enflasyonun bir miktar yükseleceğini ancak bunun

geçici olduğunu söyledi. İşadamlarının borçlanmada aşırıya gitmemesi gerektiğini belirten Başçı, uzun vade ve TL'yi tercih etmelerini istedi.

Erdem Başçı, faiz cephesinde ellerinin çok esnek olduğunu ve faiz koridorunda ek sıkılaştırmaya gerek görmediklerini de belirttiği

konuşmasında "Kredilerdeki artış hızının mevcut şekilde devam etmesi halinde 2012 yılında ciddi bir problem görmüyoruz" dedi.

Gümrük ve Ticaret Bakanı Hayati Yazıcı, dijital reklamlar ile mevzuata yeni giren ürün yerleştirmeye ilişkin düzenlemelerin hayata geçirilmesi;

ikincil mevzuatın gözden geçirilmesi ve gerekli değişikliklerin kısa sürede yapılması amacıyla özel bir ihtisas komisyonu kurduklarını ve bu

komisyonla birlikte hukuki alandaki çalışmaları sürdürdüklerini belirterek, ''Kısa bir süre içinde yapılacak değişikliklerle ihtiyaçları en iyi şekilde

karşılayan bir düzenlemeyi hayata geçireceğiz'' dedi. Reklam sektöründe hukuki düzenlemelere ilişkin olarak da Yazıcı, pazarlama

sektöründe yeni satış türlerinin, 4077 sayılı Tüketicinin Korunması Hakkında Kanun'da değişiklik yapılması ihtiyacını doğurduğuna işaret

ederek, ''Dijital reklamlar ile mevzuata yeni giren ürün yerleştirmeye ilişkin düzenlemelerin hayata geçirilmesi; ikincil mevzuatın gözden

geçirilmesi ve gerekli değişikliklerin kısa sürede yapılması amacıyla özel bir ihtisas komisyonu kurduk. Bu komisyonla birlikte hukuki alandaki

çalışmalarımızı sürdürüyoruz. Kısa bir süre içinde yapılacak değişikliklerle ihtiyaçları en iyi şekilde karşılayan bir düzenlemeyi hayata

geçireceğiz'' şeklinde konuştu.

Hisse senetleri İMKB'de işlem görmeyen 84 şirketi inceleyen Sermaye Piyasası Kurulu (SPK), 55'ine onay verdi. Şirketlerden 23'üne 'eksikleri

ivedilikle gider' uyarısı yapan Üst Kurul, söz konusu pazar veya platformda işlem görmek istemeyen 10 şirketin Kurul kaydından çıkma

başvurularını kabul ederken, 11 şirketin ise ortaklık yapılarını inceleme altına aldı. 2012 yılının İMKB'de halka arzlar için verimsiz geçeceği

yönündeki beklentilere karşılık Sermaye Piyasası Kurulu'nun 84 şirkete 'hazır ol' talimatı, halka arz seferberliğinin gelecek yıl da tam gaz

devam edeceği yönünde güçlü sinyaller verdi. Kurul, Borsa'da işlem görmesi beklenen 55 şirketin, 22'sinin hisselerinin İMKB'de işlem

görmesi için son aşamaya gelindiğini açıkladı. Bu şirketlerden 23'üne 'eksiklerini tamamla' diyen SPK, 33 şirketin ise Borsa'da işlem görmeye

ilişkin hazırlık sürecinin devam ettiğini kaydetti.

Merkez Bankası Para Politikası Kurulu fiyatların, vergi artışları ve enerji fiyat ayarlamaları sonucunda yükseldiğine işaret ederek, ÖTV

artışlarından enflasyona en belirgin katkının 0.8 puan ile tütün ürünlerinden geldiğini kaydetti. Elektrik ve doğalgaz tarifelerindeki artış ile de

enerji fiyat ayarlamaları enflasyona yaklaşık 0.5 puanlık bir katkı yaptığını belirten Kurul, tütün ürünlerinden gelen etkinin Kasım ayında da

enflasyona yaklaşık 0.2 puan katkı yapacağına dikkat çekti. Kurul küresel piyasalardaki belirsizliğin olağanüstü seviyelerde seyrettiğini

belirterek, küresel sorunların bundan sonraki dönemde de sanayi sektörü faaliyetini sınırlamayı sürdüreceğini vurguladı.

2010 yılı Ekim ayında 3 milyar 98 milyon liralık yatırım ve 9 bin 101 kişilik istihdam öngören 263 proje teşvik belgesine bağlandı. Ekimde en

yüksek teşvik belgeleri enerji sektörüne düzenlenirken, bir kalemde en yüksek teşvik belgesi 310 milyon lira ile Bares Enerji'nin Balıkesir'deki

HES yatırımı için verildi.

Şirket

Aselsan ile Selex-Galileo firması arasında İtalya Silahlı Kuvvetleri ihtiyacına yönelik yaklaşık 1.5 milyon euroluk elektro-optik alt birimi satışı

sözleşmesi, Polonyalı Kapsch Telematic Services Sp. z o.o. firması arasında ise 5.4 milyon euroluk OGS sistemleri sözleşmesi imzalandı.

Şirketten KAP'a yapılan açıklamaya göre, "Aselsan ile Selex-Galileo firması arasında İtalya Silahlı Kuvvetleri ihtiyacına yönelik olarak elektrooptik alt birimi satışı kapsamında 1.47 milyon euro tutarında bir sözleşme imzalanmıştır" denildi. Sözleşme kapsamında teslimatlar 20122013 yılları arasında gerçekleştirilecek. Aselsan ile Kapsch Telematic Services Sp. z o.o. firması arasında ise Polonya'da Operatörlü Ücret

Toplama Sistemi tasarımı, üretimi ve teslimatı kapsamında yedi yıllık bir sözleşme imzalandı. Aselsan sözleşme kapsamında 51 adet

Otomatik Geçiş Sistemi (OGS) ve Operatörlü Gişe için 5.4 milyon euro tutarındaki ilk siparişi aldı. Öte yandan Türk Silahlı Kuvvetlerinin

(TSK) en büyük tedarikçisi olan Aselsan, yurt dışı kaynaklı askeri projelere teklif vermek için gerekli olan "Capability Maturity Model

Integration (CMMI) Olgunluk Seviye 3" sertifikası aldı. TSK'nın dışa bağımlılığını en aza indirmek hedefiyle faaliyet gösteren Aselsan'ın

MGEO Grubu, elde ettiği "CMMI Olgunluk Seviye 3" sertifikasıyla yurt dışı ihalelere katılma hakkı kazanmış oldu.

Çelebi Hava Servisi, Sabiha Gökçen Havalimanı'nda Pegasus'un yer hizmetlerini bugün itibariyle vermeye başlarken, buradan sağlanacak

gelirlerin yıllık bazda konsolide ciroya yüzde 6 ile 9 arasında katkı yapması bekleniyor. Çelebi Hava Servisi'nden KAP'a yapılan açıklamada,

"Şirketimiz ile Pegasus arasında imzalanan Havaalanı Yer Hizmetleri Sözleşmesi çerçevesinde şirketimiz Pegasus uçuşlarına İstanbul

Sabiha Gökçen Havalimanı'nda bugün itibariyle hizmet vermeye başladı" denildi.

Hisselerinin yüzde 44'ü halka arz edilen Gentra Lojistik'te, halka arzın ilk gününde gelen talebin yeterli görülmesi nedeniyle, talep toplama

süresinin sonu beklenmeden dağıtımın gerçekleştirildiği ifade edildi. Şirketin halka arzında taleplerin 30 Kasım-2 Aralık tarihlerinde

toplanacağı duyurulmuştu. Gentra Lojistik'in, ortak satışı da dahil sermayesinin yüzde 44'üne denk gelen 3.75 milyon lira nominal hissenin

satışıyla halka arz büyüklüğü 10.9 milyon lira olurken şirket, bu kaynağın 8.7 milyon lirasını ekipman, antrepo yatırımı ile Etiyopya'da

gerçekleştireceği proje ve işletme sermayesinin karşılanmasında kullanacak.

Aksa Elektrik, Malatya, Elazığ, Bingöl ve Tunceli illerinde, 5 yıl içerisinde kademeli olarak 310 milyon liralık yatırım yapacak. Şirketten yapılan

yazılı açıklamada, 1 Ocak 2011 tarihinden itibaren Elazığ, Malatya, Bingöl ve Tunceli illerini kapsayan elektrik dağıtım bölgesindeki

yatırımlara devam edildiği belirtildi. Elektrik teknik kayıp oranını azaltıp, abonelere sürekli ve kaliteli enerji verebilmek için 2011-2015 dönemi

yatırım bütçesinin artırıldığı ifade edilen açıklamada, geçmiş yıllarla kıyaslandığında 2010 yılında 22 milyon lira olarak gerçekleşen

yatırımların, 2011 yılında 54 milyon lira olarak ihale edildiği ve çalışmaların devam ettiği vurgulandı.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

1 Aralık 2011 Perşembe

MAKRO - VERİ

5

DIŞ TİCARET VERİLERİ AÇIKLANDI...

Dış ticaret açığı tekrar düşmeye başladı...

•

•

•

•

Eylül ayında görülen yukarı yönlü hareketin ardından dış ticaret açığı Ekim ayında tekrar azalış gösterdi. Beklentilerin ve

beklentimizin altında gelen dış ticaret açığı, Ekim ayında 7,98 milyar$ seviyesinde gerçekleşti.

İhracat Ekim ayında 11,94 milyar$ olurken (piyasa beklentisi: 11,9 milyar$; beklentimiz:11,95 milyar$), ithalat 19,92

milyar$ oldu. (piyasa beklentisi: 19,94 milyar$; beklentimiz: 20,9 milyar$)

İhracatın ithalatı karşılama oranı ise Ekim ayında Eylül ayına göre yaklaşık 9 puan yükselerek %59,9’a ulaştı. Eylül

ayında ihracatın ithalatı karşılama oranı %50,8; geçen yıl Ekim ayında ise %63,4 idi.

Yılın on aylık döneminde toplam ihracat 111,4 milyar$’a; toplam ithalat ise 201,6 milyar$’a yükselmiştir. Söz konusu

dönemde toplam dış ticaret açığı bir önceki yıl aynı döneme göre yaklaşık %63,5 oranında artışla 90,2 milyar$’a

ulaşmıştır.

12 aylık dış ticaret açığı yine tarihi zirvelerine yükselmeye devam etti...

• 12 aylık ihracat rakamı bir önceki yıl aynı döneme göre %18,8 oranında yükselişle 132,6 milyar$’a; ithalat %36,3 oranında

yükselişle 239,3 milyar$’a yükselmiştir. 12 aylık dış ticaret açığı bir önceki yıl aynı döneme göre %76 oranında yükselişle

yine yeni bir rekor kırmış ve 106,6 milyar$’a ulaşmıştır.

Kaynak:TUİK, www.tuik.gov.tr, CEIC Data

SONUÇ...

Eylül ayında ramazan nedeniyle ötelenen ithalatın dış ticaret açığında çift haneli rakamlara doğru yarattığı yükseliş, Ekim ayı

itibarıyla yerini tekrar iyileşmeye bırakmıştır. Ekim ayı dış ticaret açığı 8 milyar$’ın altına gerilerken, mevsimsel etkiler ve

takvim etkisinden arındırılmış seride de iyileşmenin olduğu görülmektedir. Yaz döneminden itibaren TL’de görülen değer

kaybının, Eylül ayındaki arizi durum devre dışı bırakılırsa, dış ticaret açığı üzerinde baskılayıcı olmaya başladığını

söyleyebiliriz. Özellikle, ara malı ve sermaye malı ithalatında Eylül ayına göre gerçekleşen %7,5 ve %4,8 oranındaki

gerilemenin bu konudaki düşüncemizde umut veren göstergelerdir. Sermaye malı ithalatında yıllk bazda görülen %0,4’lük

düşüş de aynı şekilde olumlu bir gösterge olarak düşünülebilir. Buna karşın ara malı ithalatında bir önceki yıla göre yaklaşık

%21,6’lık yükseliş olması, ekonomik aktivitenin çok hızlı yavaşlamayacağını düşündürmektedir. Yine de TL’nin zayıf seyrinin

ithalatı bir miktar baskılaması ve ihracatta rekabet gücümüzü artırması beklenmektedir. Bu bağlamda Kasım ayı verisi,

TCMB’nin yılın son çeyreğinde dış ticaret açığı ve beraberinde cari açıkta beklediği iyileşmenin boyutunu görmek açısından

önemli olacaktır.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

1 Aralık 2011 Perşembe

KÜNYE

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07

adolen@halkyatirim.com.tr

Uzman

(212) 314 81 86

btyilmaz@halkyatirim.com.tr

6

YURTDIŞI İLİŞKİLER

Bora Tamer YILMAZ

ARAŞTIRMA

Işıl BÜK

Uzman

(212) 314 81 83

ibuk@halkyatirim.com.tr

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.